أرشيف خاص

All circulars TEst

أحكام الترخيص لشركات المعلومات الائتمانية

أنواع التراخيص

إرشادات التراخيص

نماذج التقديم

نماذج الملاءمة

آلية تقديم الطلب

الأنشطة المحظورة

سحب الترخيص

المخصصات للديون المعدومة والمشكوك في تحصيلها بموجب المادة (13) من لوائح الرقابة المصرفية

نود أن نلفت انتباهكم إلى المادة 13 من نظام مراقبة البنوك التي تنص على ما يلي:

"يحظر على أي بنك أن يدفع أرباحاً أو أن يحول أي جزء من أرباحه إلى الخارج إلا بعد أن يستهلك جميع المصروفات الرأسمالية بما في ذلك مصروفات التأسيس وأي خسارة يتكبدها."

فيما يتعلق بمدى الخسائر التي يتكبدها البنك بموجب هذه المادة، يتم توضيح - وفقا للممارسات المصرفية المعمول بها - أنه عندما يتكبد البنك أي خسائر أو حيث يتوقع منه، إلى حد معقول، أن يتكبد خسائر فيما يتعلق بقروضه أو سلفه أو ديونه الأخرى المستحقة أو نتيجة لانخفاض قيمة أي أصول أو عدم تسوية أي التزامات تعهد بها البنك. في حالة طارئة أو غير ذلك، سواء وردت في الدفاتر أم لا، يجب تخصيص مخصصات كافية (من خلال إطفاء هذه الخسائر من الأرباح أو من الاحتياطيات المتاحة في حالات الخسائر الفعلية أو المتوقعة أو عن طريق وضع مخصصات لها في حالات أخرى) وفقا للإجراءات المحاسبية المتعارف عليها والمعتمدة قبل تنفيذ دفع أي أرباح أو تحويل أي جزء من أرباح البنك.

إلى جانب الميزانية العمومية للبنك وحساب الأرباح والخسائر ، يجب إرسال شهادة إلى البنك المركزي تفيد بأنه تم اتخاذ جميع الاحتياطات والمخصصات اللازمة وفقا للمادة 13 أعلاه ، وكذلك التعليمات الواردة في هذا الخطاب. يرجى منكم إبلاغ مدققي الحسابات في مصرفكم، المعينين بموجب نظام مراقبة البنوك، وفقا لذلك. كما يرجى إبلاغ جميع فروعكم في المملكة بمحتويات هذا التعميم.

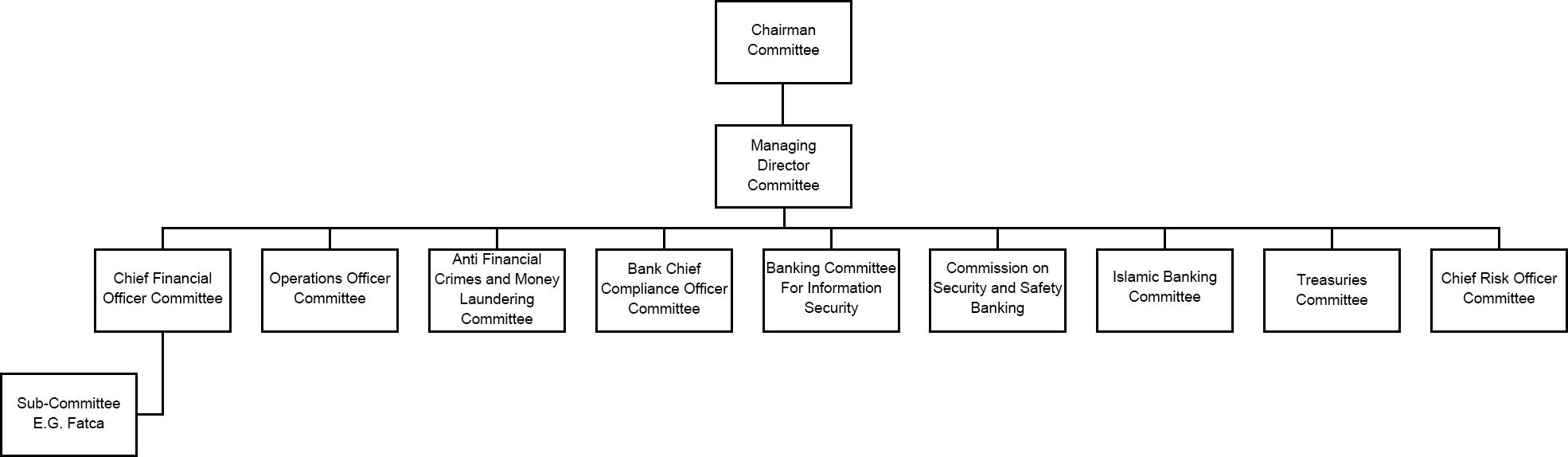

الإرشادات العامة لعمل اللجان المصرفية

الرقم: 361000042432 التاريخ (م): 2015/1/7 | التاريخ (هـ): 1436/3/17 هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

قام البنك المركزي بتحديث الإرشادات العامة لعمل لجان البنوك بهدف تعزيز كفاءة وفعالية جميع اللجان. وقد تم تضمين التحديث التوصيات الرئيسية الواردة في تقرير لجنة رؤساء مجالس إدارة البنوك بتاريخ 11 أبريل 2012م، حول العمل الذي قامت به اللجنة الخاصة للبنوك. كان البنك المركزي قد قام بتوزيع مسودة الإرشادات العامة المعدلة على جميع البنوك في مايو 2014، وتلقى ملاحظات البنوك بشأنها. وقد تم الآن أخذ هذه الملاحظات في الاعتبار عند مراجعة الإرشادات.

يود البنك المركزي من رئيس لجنة المديرين العامين أن يقوم بتمرير هذه الإرشادات إلى رؤساء اللجان المصرفية كافة لتوزيعها واستخدامها من قبل أعضاء اللجان المختلفة، وضمان تنفيذ هذه الإرشادات بحلول 31 مارس 2015م.

1.الخلفية

في الثمانينات، كانت السوق المصرفية السعودية تواجه تغييرات سريعة وتحديات عديدة تطلبت من البنوك تبادل تجاربها. ولهذا، شجع البنك المركزي البنوك على تأسيس لجان مصرفية لتوفير آلية تسمح بتجمع البنوك ومناقشة القضايا والمخاوف المشتركة. اجتمعت أول لجنة للمديرين العامين في عام 1987 وتبعتها لجان أخرى. في هذه الاجتماعات، كان ممثلو البنوك قادرين على تبادل تجاربهم، وتقديم وجهة نظر بنكهم لحل المشكلات المشتركة، بالإضافة إلى تقديم مدخلات للبنك المركزي لوضع سياسة الإشراف. وبناءً على ذلك، قررت البنوك على مر السنين تأسيس عدد من هذه اللجان. يرأس كل لجنة رئيس، يعاونه بدوره نائب رئيس وأمين سر، وأحيانًا يتم دعمهم بلجان فرعية، وإذا دعت الحاجة، بمستشارين خارجيين.

2. تفويض

يجب أن يستند تفويض اللجنة إلى الأغراض المحددة للجنة. كما ينبغي مراجعة التفويض سنويًا وتحديثه عند الحاجة.

3. الغرض من اللجنة

▪ يجب أن تركز القضايا المناقشة على المجالات ذات الاهتمام المشترك لنمو النظام المصرفي وتعزيز الضوابط والكفاءة والإشراف. ▪ يتوقع من أعضاء اللجنة تحديد القضايا وتحليلها ومناقشتها، وتقديم توصيات تتعلق بوظائفهم المعنية مثل الخزانة، الائتمان، العمليات، الاحتيال، وغيرها. ▪ يجب أن تُجرى المناقشات بطريقة منظمة وهيكلية لضمان عرض جميع وجهات النظر وتحقيق أهداف اللجنة. 4. دور ومسؤولية البنك المركزي (المتفق عليه من قبل البنك المركزي)

▪ يقوم البنك المركزي بتعيين مسؤولين كبار كمراقبين لحضور اجتماعات اللجنة. ▪ يستجيب البنك المركزي للقضايا المثارة والاقتراحات المقدمة من البنوك حسب تقديره خلال فترة زمنية معقولة. وعادةً ما تعكس هذه الاقتراحات موقف جميع أعضاء اللجنة وتحظى بدعم الرئيس التنفيذي للبنك. ▪ يضمن ممثلو البنك المركزي أن تكون البنوك على اطلاع بسياسات البنك المركزي وتوجيهاته ووجهات نظره حول المبادرات المختلفة التي يتم تنفيذها. وحيثما أمكن، يقدم ممثلو البنك المركزي القيود والمخاوف المتعلقة بالبنك المركزي والجهات الحكومية الأخرى. وتهدف جهودهم إلى تمكين اللجان من العمل بطريقة استباقية وفعالة. ▪ ▪ يجب على ممثل البنك المركزي التحضير للاجتماع من خلال جمع المعلومات من جميع الأقسام المعنية في البنك المركزي للرد على طلبات اللجنة، وكذلك مشاركة التعميمات الجديدة ذات الصلة التي أصدرها البنك المركزي مع اللجنة. ▪ يجب أن يكون ممثل البنك المركزي نقطة الاتصال بين البنك المركزي ولجنة البنك. 5. دور ومسؤولية البنك

أ- يجب على كل بنك اختيار وتعيين ممثليه ذوي الخلفية المناسبة المتعلقة بتفويض اللجنة. هؤلاء الأفراد مسؤولون عن ما يلي:

▪ طرح القضايا والمخاوف المتعلقة ببنوكهم التي تحتاج إلى دعم أو وجهات نظر من بنوك أخرى. ▪ إحاطة إدارة بنكهم علماً بالمناقشات التي تمت في تلك الاجتماعات بشأن الأمور المدرجة في جدول الأعمال، ونقل أي ردود من إدارتهم إلى اللجنة التي قد تكون ذات أهمية للجنة ككل. ▪ المشاركة في الأعمال التي تقوم بها فرق العمل واللجان الفرعية. ▪ يجب أن يكون الأعضاء قادرين على الحصول على الموارد اللازمة لدعم الالتزامات المتعلقة بالمشاريع والخطط التي بدأتها اللجان المصرفية. ▪ يجب على كل عضو في اللجنة تقديم تقرير إلى كبار المديرين المعنيين في البنوك حول أعمال لجنته ومشاركته في تلك الأعمال.

ب- عملية واضحة لتعيين بديل لممثل البنك. 6. هيكل اللجنة، والتكوين، والعضوية

▪ يجب أن تُرأس كل لجنة من قبل رئيس، وفي غيابه/غيابها، يتولى نائب الرئيس بالإنابة، بالإضافة إلى أمين سر. ▪ يجب أن تستند تركيبة اللجنة إلى مهارات وخبرات أعضائها لتنفيذ تفويضها وأعمالها. تعتبر الكفاءة المهنية والالتزام شرطين أساسيين لعضوية اللجنة. ▪ يجب مناقشة الإجراءات الموثقة الرسمية والموافقة عليها، ويجب الاحتفاظ بمحاضر ترشيح/تعيين رئيس ونائب رئيس كل لجنة. ▪ يجب على البنوك ترشيح ممثليها من بين المديرين الكبار الذين يمتلكون الخبرة والتجربة المناسبة. 1.6 خطوط التقارير

خطوط التقارير هي، على سبيل المثال، كما يلي:

2.6 هيكل الحوكمة

▪ تُنشأ كل لجنة فرعية بواسطة لجنة المديرين العامين بالتشاور مع البنك المركزي. ▪ يجب على رئيس كل لجنة (فرعية) أن يقدم تقريرًا إلى اللجنة العليا. ▪ يجب على رئيس كل لجنة (فرعية) تحديث اللجنة العليا عن آخر المستجدات في أعمالها، بما في ذلك أي قضايا هامة ينبغي طرحها على البنك المركزي.

7. مسؤولو اللجنة

1.7 الرئيس

يحدد رئيس اللجنة مدى فعاليتها ونجاحها، حيث يقوم عادةً بتحديد مسار الاجتماع وجدوله وأسلوبه. تشمل مسؤولياته، ولكنها لا تقتصر على، ما يلي: 1. التخطيط الشامل للاجتماعات بما في ذلك المواعيد، الأماكن، بنود الجدول، وغيرها. 2. التأكد من مراجعة محاضر الاجتماعات من قبل ممثل البنك المركزي قبل التوزيع. 3. التنسيق مع مسؤولي البنك المركزي للمتابعة بشأن بنود الجدول المعلقة ولتعزيز فعالية اللجنة. 4. الحفاظ على أسلوب وسلوك مهني مستقل، محترف وفعال في المنتدى وبين أعضاء اللجنة. 5. تحديد استراتيجيات وأولويات اللجنة وتنفيذ الاقتراحات الجديدة بين البنوك. 6. طلب وتطوير مبادرات جديدة بهدف تفعيل وتحسين تفويض اللجنة. 7. تطوير وتحسين وثيقة المهام الخاصة باللجنة لجعلها أكثر فعالية وكفاءة واستقلالية في نهاية كل عام. 8. تحديد ما إذا كانت الاستعانة بمستشارين خارجيين ضرورية على مستوى اللجنة لتقديم مداخلات حول اقتراح ما. تصدر الموافقة النهائية على مثل هذه التعيينات من البنك المركزي. 2.7 نائب الرئيس

سيساعد نائب الرئيس الرئيس بأي طريقة يحتاجها لتأدية دوره ومسؤولياته كما هو موضح أعلاه. وسيكون موجودًا لرئاسة الاجتماع في حال غياب الرئيس أو مغادرته مبكرًا. نائب رئيس اللجنة هو الرئيس للسنة التالية، ما لم يكن لدى البنك المركزي وجهة نظر مختلفة.

3.7 أمين السر

تتمثل المسؤولية الرئيسية لأمين السر في تدوين الملاحظات والحفاظ على محاضر الاجتماعات. يجب عادةً إعداد المحاضر في فترة زمنية معقولة وتقديمها لممثلي البنك المركزي الرئيسيين للحصول على موافقتهم. يقوم ممثل البنك المركزي بالموافقة على المحاضر في الظروف العادية خلال أسبوع واحد بعد استلامها ويصرح بتوزيعها النهائي. 4.7 عضوية اللجنة

سيكون حجم اللجنة مقيدًا بحد أقصى عضوين (على أن يكون واحد على الأقل دائمًا) من كل بنك. يجب أن يتم تحديد هؤلاء الأعضاء ومعرفتهم من قبل الأعضاء الآخرين. ومع ذلك، في لجان الرؤساء ولجان المديرين العامين، سيتم تمثيل كل بنك بعضو واحد فقط. 5.7 اختيار وإنهاء عمل مسؤولي اللجنة

يتم اختيار مسؤولي اللجنة في الاجتماع الأخير من السنة التقويمية. يجوز أن تقرر ذلك كل لجنة، وقد يتم بناءً على التناوب السنوي أو من خلال تصويت. في حالة التصويت، يجب تطبيق القواعد التالية:

▪ يملك كل بنك صوتًا واحدًا. ▪ لا تُقبل أصوات الوكالة. ▪ لا يمكن لأي فرد أن يتولى نفس المنصب لأكثر من 3 سنوات. هناك بعض الاستثناءات لهذه القاعدة. ▪ جميع التعيينات تُوافق عليها لجنة المديرين العامين. في حال حدوث مغادرة غير متوقعة لأي من مسؤولي اللجنة قبل انتهاء فترة ولايتهم العادية التي تبلغ سنة واحدة، يمكن للبنك المعني ترشيح بديل.

يمكن إنهاء خدمة أي مسؤول في الظروف التالية:

▪ قرار بالإجماع من أعضاء اللجنة وموافقة البنك المركزي. ▪ وفقاً لتقدير البنك المركزي وحده.

8. دور لجنة المديرين العامين

▪ في بداية كل فترة، يجب على لجنة المديرين العامين مراجعة جميع وثائق المهام المقدمة للجان الفرعية قبل تقديمها إلى البنك المركزي. يجب أن توضح هذه الوثائق أهدافها وتفويضاتها وأولوياتها للسنة المقبلة. ▪ يجب على لجنة المديرين العامين مراقبة وتقييم فعالية وأداء اللجان الفرعية بشكل مستمر. ▪ يجب تقديم تقييم ذاتي لأداء اللجنة والإجراءات الموصى بها إلى البنك المركزي من قبل رئيس اللجنة في نهاية كل عام. إن التقييم السنوي للأداء العام للجنة مفيد في تحديد فعالية أنشطتها.

9. الاجتماعات، النصاب القانوني، جدول الأعمال، والحضور

▪ ستعقد اجتماعات اللجنة على الأقل مرة واحدة كل ربع سنة، بحد أدنى أربعة اجتماعات في السنة، أو بشكل أكثر تكرارًا إذا لزم الأمر، ووفقًا لما يقرره أعضاء اللجنة. ▪ سيكون الرئيس وأمين السر مسؤولين عن إعداد جدول أعمال الاجتماع. ▪ أمين السر الخاص باللجنة مسؤول عن توزيع جداول الأعمال ومواعيد الاجتماعات. ▪ في غياب الرئيس، سيتولى نائب الرئيس رئاسة الاجتماع نيابة عنه. ▪ يجب تسجيل أسماء أعضاء اللجنة الحاضرين في محاضر الاجتماع. ▪ في حالة استبدال ممثل البنك، يجب على البنك إبلاغ الرئيس أو أمين سر اللجنة بالتغيير في وقت مناسب قبل الاجتماع. ▪ إذا كان الرئيس يعتقد أن بنكًا ما ليس ممثلًا بشكل كافٍ، يمكنه طلب مساعدة البنك المركزي لتصحيح الوضع بعد تقديم الأسباب لوجهة نظره. ▪ يجب على الأعضاء الالتزام بحضور الاجتماعات وضمان المشاركة الفعالة فيها. ▪ يجب على أمين سر لجنة المديرين العامين تقديم جدول سنوي مجمع للبنك المركزي يتضمن مواعيد الاجتماعات المخططة لجميع اللجان الفرعية لضمان الانضباط في تكرار جميع الاجتماعات.

l0. الاقتراحات واتخاذ القرارات من قبل اللجان

من المتوقع أن يكون هناك توافق حول الاقتراحات المقدمة وأن تكون قد تم إجراء أبحاث وتحليلات كافية من قبل أعضاء اللجنة.

تكون قرارات واقتراحات اللجنة عادةً بالتوافق. ومع ذلك، في حالة وجود خلاف، يتم تطبيق التصويت بالأغلبية. لا يُسمح بالتصويت بالوكالة. في حالة تعادل الأصوات، يحق للجنة طلب التوجيه من اللجنة العليا.

تتم دراسة مقترحات البنوك بشكل إضافي من قبل البنك المركزي داخليًا، أو قد يطلب البنك المركزي، حسب تقديره، الحصول على مشورة ومساعدة خارجية إذا لزم الأمر. وبعد الدراسة، يمكن للبنك المركزي رفض أي اقتراح.

11. السرية

جميع المداولات وبنود الجدول والقرارات والإشعارات، وما إلى ذلك، تظل في سرية تامةما لم يُقرر خلاف ذلك. من المتوقع أن تلتزم جميع البنوك بهذا الشرط بشكل صارم. بينما يمكن لكل بنك ممارسة حكمه المهني الخاص عند تحديد طبيعة وامتداد السرية، يجب مناقشة بنود الجدول فقط على مستوى اللجنة واللجان الفرعية أو ضمن نطاق المسؤولين المختارين والمسؤولين في بنوكهم.

12. تقييم ذاتي للجنة

يجب أن تجري اللجنة كل عام تقييماً ذاتياً لأدائها، مع الإحاطة علماً بالمساهمات الهامة للأعضاء. يجب أن تكون هناك قوالب ونماذج موحدة، ومؤشرات أداء رئيسية، وإجراءات لعملية التقييم الذاتي لجميع اللجان. يجب أن ترتبط مؤشرات الأداء الرئيسية بأهداف كل لجنة.

يجب على كل لجنة أن تقدم تقريرًا إلى لجنة المديرين العامين حول تقييم أدائها.

13. اللجان الفرعية

لضمان مناقشة القضايا والاقتراحات بشكل شامل، يمكن للرئيس، بعد التشاور مع أعضاء اللجنة، أن يعين وفقًا لتقديره لجنة فرعية. يرأس اللجان الفرعية رئيس يكون مسؤولاً أمام رئيس اللجنة الرئيسية عن اعداد التقارير، وجداول الأعمال، والمواعيد الزمنية.

14. دور الأمين العام للجنة الرئيس

يمكن للأمين العام للجنة الرئيس أن يعمل أيضًا كمراقب في لجان مصرفية أخرى. وتهدف مهمته إلى تحسين فعالية جميع اللجان المصرفية من خلال ما يلي:

▪ القضاء على أي إزدواجية في الجهود، أي يجب أن تكون بنود جدول الأعمال لكل لجنة مصرفية تكاملية. ▪ توجيه انتباه رؤساء اللجان المصرفية إلى القضايا الرئيسية.

مرفق ملخص "إرشادات اللجان المصرفية" لسهولة الاطلاع عليها .

الملحق 1: ملخص الإرشادات الخاصة باللجان المصرفية

1. يُطلب من كل بنك ترشيح ممثلين في كل من اللجان. يجب أن يكون هؤلاء الممثلون بمستوى إداري مناسب داخل البنك، وأن يمتلكوا المعرفة والمهارات اللازمة للمساهمة في أعمال اللجنة. يجب أن يكون أيضًا في موقف يمكنه من تقديم الالتزامات نيابة عن البنك والمساهمة في أعمال اللجنة وقراراتها وفقًا لخطوط التقرير في البنك. 2. يجب أن يكون لكل بنك تمثيل في اجتماعات اللجنة. يكون الممثلون مسؤولين عن نقل مجريات الاجتماعات إلى المعنيين داخل البنك، بما في ذلك المدير العام أو الرئيس التنفيذي أو المدير. 3. يجب على كل لجنة انتخاب رئيس ونائب رئيس وأمين سر(مسؤولي اللجنة). ستكون مدة رئاسة الرئيس ونائب الرئيس وأمين السر عادةً لمدة سنة واحدة، ولكن يمكن تمديدها بقرار بالإجماع من اللجنة. 4. على كل بنك التزام متساوٍ في العمل كمسؤول في اللجنة. يجب على رئيس كل لجنة الحفاظ على سجل للأفراد والبنوك المعينة كمسؤولين في اللجنة، والتأكد من أن جميع البنوك تشارك بشكل كامل وتفي بمسؤوليتها كمسؤولين في اللجنة. 5. يجب أن تكون جميع البنوك ممثلة في جميع الاجتماعات. يجب الحفاظ على سجلات الحضور. 6. يقوم البنك المركزي بترشيح موظفين لحضور الاجتماعات كمراقبين فقط. 7. في الحالات التي لا يستطيع فيها الرئيس حضور الاجتماع، سيتولى نائب الرئيس رئاسة الاجتماع. 8. في الحالات التي يستقيل فيها أي عضو من اللجنة خلال فترة ولايته، يجب على البنك اختيار بديل للخدمة حتى نهاية الفترة. 9. يجب تسجيل المحاضر في كل اجتماع للجنة. يجب تقديم محاضر كل اجتماع إلى ممثل البنك المركزي بصيغة مسودة للمراجعة قبل توزيعها على جميع أعضاء اللجنة. 10. يجب أن تعقد اجتماعات اللجنة عادةً في معهد البنوك أو في المقر الرئيسي للبنك المركزي. يمكن عقد اجتماعات اللجان الفرعية في مواقع أخرى أو في البنوك بعد الحصول على موافقة البنك المركزي. 11. قد يتم تشكيل لجان فرعية من وقت لآخر. يمكن لرئيس اللجنة الرئيسية، بعد التشاور مع الأعضاء، أن يفوض وفقًا لتقديره رئاسة اللجنة الفرعية إلى عضو آخر من اللجنة. تكون اللجنة الفرعية مسؤولة بالكامل أمام اللجنة الرئيسية. يجب التصويت على الاقتراحات المقدمة إلى البنك المركزي من خلال اللجنة الرئيسية. 12. ستكون قرارات واقتراحات اللجنة عادةً خاضعة للتوافق. في حالة وجود خلاف، سيتم تطبيق التصويت بالأغلبية. لا يُسمح للبنوك بالتصويت بالوكالة. في حالة تعادل الأصوات، يحق للجنة طلب التوجيه من اللجنة العليا. 13. يجب على كل لجنة إعداد وثائق المهام الخاصة بها. يجب أن تتضمن وثائق المهام تفاصيل نطاق وأهداف اللجنة وتحديد أنواع القضايا التي تنوي اللجنة النظر فيها. في بداية كل فترة، يجب على لجنة المديرين العامين مراجعة جميع وثائق المهام المقدمة للجنة الفرعية قبل تقديمها إلى البنك المركزي مع توضيح أهدافها ومهامها وأولوياتها للعام المقبل. 14. يمكن أن تنشأ القضايا التي ستناقش في اجتماع اللجنة من البنوك، والبنك المركزي، وأصحاب المصلحة الآخرين. قد يتفق ممثلو البنوك بالإجماع على طرح القضايا كاقتراحات إلى البنك المركزي. 15. يجب أن تكون الاقتراحات المقدمة من اللجان إلى البنك المركزي موثقة بشكل كامل، وأن تتضمن تفاصيل القضايا، وتحليلًا شاملًا للمزايا والعيوب، بالإضافة إلى الوثائق الداعمة مثل الممارسات الدولية الأفضل، والتوصيات المقدمة من اللجنة. يجب توجيه الاقتراحات التي تتطلب تغييرات كبيرة في السياسات أو الالتزام بموارد كبيرة من خلال لجنة المديرين العامين لضمان حصولها على الموافقة.

الملحق 2: معلومات أساسية عن اللجنة المصرفية

اسم اللجنة رقم

البنود الوصف 1 المهام

2 الهدف

3 مؤشرات الأداء الرئيسية للسنة

4 ممثل البنك المركزي (الاسم والقسم فقط)

5 ممثلو البنك (الاسم، الوظيفة، والبنك)

6 الرئيس (الاسم + البنك)

7 نائب الرئيس (الاسم + البنك)

8 أمين سر اللجنة (الاسم + البنك)

9 تكرار الاجتماعات

10 مكان الاجتماع

11 التقرير إلى

12 اللجنة الفرعية، إن وجدت.

[يجب تحديثها كل عام بواسطة رئيس اللجنة.] تعاميم سرية

سياسات داخلية

سياسة الالتزام بمكافحة غسل الأموال وتمويل الإرهاب

أولاً: المقدمة

1- الإطار العام

تعتبر وثيقة "سياسة الالتزام بمكافحة غسل الأموال وتمويل الإرهاب" المرجع الداخلي المعتمد لشعبة مكافحة غسل الأموال وتمويل الإرهاب، ويتلخص الإطار العام لهذه السياسة بالنقاط الرئيسة الآتية:

أ- التعاون مع الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة على المؤسسات المالية في وكالة الرقابة، والإدارات الأخرى ذات العلاقة فيما يتعلق بمتابعة ودراسة الأنظمة واللوائح والقواعد والضوابط والتعليمات الصادرة من الجهات الإشرافية والرقابية، بالإضافة الى الممارسات والمعايير الدولية والتنظيمية المتعلقة بالالتزام ومكافحة غسل الأموال وتمويل الإرهاب.

ب- استخدام أدوات ونموذج الإشراف على أساس المخاطر، لإجراء تقييم المخاطر المرتبطة بالقطاعات التي تشرف عليها المؤسسة، وتحليل مؤشرات المخاطر.

ج- مراقبة التزام القطاع المالي بالأنظمة واللوائح والقواعد والضوابط والتعليمات الصادرة من الجهات الإشرافية والرقابية.

2- الهدف

تهدف هذه السياسة الى تحديد الضوابط التي من شأنها المساهمة في حماية العملاء والمؤسسات المالية ودعم الاستقرار المالي والاقتصادي في المملكة، وذلك من خلال حماية النظام المالي والحد من استغلاله في عمليات غسل الأموال وتمويل الإرهاب، وبشكل يمكن معه:

أ- وضع ضوابط إشرافية ورقابية من شأنها الحد من استغلال المؤسسات المالية في عمليات غسل الأموال وتمويل الإرهاب.

ب- تحديد وقياس مؤشرات مخاطر غسل الأموال وتمويل الإرهاب في المؤسسات المالية.

ج- الإشراف والرقابة على المؤسسات المالية للتحقق من التزامها بالأنظمة واللوائح والقواعد والضوابط والتعليمات المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب.

3- النطاق

تطبق هذه السياسة على المؤسسات المالية المرخصة والخاضعة لإشراف ورقابة البنك المركزي.

4- التحديث والاستفسارات

شعبة مكافحة غسل الأموال وتمويل الإرهاب هي الجهة المسؤولة عن تحديث هذه السياسة بشكل دوري، أو عند وجود تغيرات قد تؤثر على السياسة، وكذلك الرد على أي استفسارات حولها.

ثانياً: التعريفات

المصطلح

التعريف

البنك المركزي

البنك المركزي السعودي*. الشعبة

شعبة مكافحة غسل الأموال وتمويل الإرهاب. الوكالة/الوكيل

وكالة الرقابة / وكيل المحافظ للرقابة مجموعة العمل المالي (فاتف)

هيئة مستقلة متعددة الحكومات تضع وتعزز سياسات لحماية النظام المالي ضد غسل الأموال وتمويل الإرهاب ونشر الدمار الشامل. لجنة بازل

لجنة تُعنى بشكل أساسي بالمساعدة على تعزيز استقرار النظام المصرفي الدولي وتحسين الأساليب الفنية للرقابة على أعمال البنوك وتسهيل عملية تداول المعلومات حول تلك الأساليب بين السلطات النقدية المختلفة. المؤسسة/المؤسسات المالية

لغايات هذه السياسة فإن المؤسسات المالية هي: البنوك والمصارف العاملة في المملكة -مؤسسات الصرافة فئة (أ) -شركات التأمين "المقدمة لخدمات التأمين على الحياة" -شركات التمويل. الإدارة العامة للتحريات المالية

إدارة عامة تابعة لوزارة الداخلية السعودية. ومهمتها الأساسية تلقي البلاغات عن المعاملات المالية المشبوهة وتقوم بتبادل المعلومات مع الجهات ذات العلاقة داخل المملكة وخارجها بهدف مكافحة غسل الأموال وتمويل الإرهاب. * حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

ثالثاً: الأنظمة واللوائح الداخلية والخارجية ذات العلاقة

رابعاً: محتوى السياسة

4. السياسات التعاون مع الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة على المؤسسات المالية 4,1 على الشعبة التعاون مع الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة على المؤسسات المالية في وكالة الرقابة والإدارات وكافة الجهات الحكومية الأخرى ذات العلاقة وعلى وجه الخصوص الإدارة العامة للتحريات المالية كلٌ فيما يخصه في المواضيع الآتية:

أ. متابعة ودراسة الممارسات والمعايير الدولية والتنظيمية المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب لمواكبتها بالإضافة الى مراقبة التطورات المحلية والعالمية في هذا المجال.

ب. صياغة وتطوير السياسات والمعايير المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب/دليل الالتزام بالأنظمة.

ج. التعاون مع الوحدات المعنية بالسياسات في الإدارات العامة للرقابة، فيما يتعلق بصياغة القوانين والتشريعات الخاصة بسياسات مكافحة غسل الأموال وتمويل الإرهاب/دليل الالتزام بالأنظمة والتأكد من إرسالها وتعميمها على المؤسسات المالية المعنية.

د. التعاون مع الجهات المختصة الأخرى في المناقشات المحلية والدولية المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب.

هـ. متابعة الموضوعات التي تتطلب التعاون المشترك بين كافة الجهات والمنظمات فيما يتعلق بمكافحة غسل الأموال وتمويل الإرهاب.

و. التوصية بإصدار وتحديث السياسات والأنظمة واللوائح والقواعد والتعليمات والأدلة المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب/دليل الالتزام بالأنظمة.

ز. مراقبة كافة التطورات بهدف تحديد الفجوات في دليل الالتزام وسياسات وتعليمات مكافحة غسل الأموال وتمويل الإرهاب ومعالجتها.

ح. التواصل مع المؤسسات المالية لإيضاح وتفسير السياسات والأنظمة واللوائح والقواعد والتعليمات المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب وكل ما تطلب الأمر التواصل بشأنه.

ط. الوفاء بالالتزامات والتعهدات الدولية (فاتف/لجنة بازل) من خلال تبنيها وإصدار سياسات الالتزام وتعليمات مكافحة غسل الأموال وتمويل الإرهاب لتطبيقها محلياً.

ي. حضور الإجتماع الإشرافي المنظم من قبل إدارات الإشراف المعنية في وكالة الرقابة بشكل ربع سنوي.

ك. تقديم تحديثات منظمة لمدراء الإدارات العامة في وكالة الرقابة أو اللجان المعنية بموضوعات مكافحة غسل الأموال وتمويل الإرهاب.

استخدام أدوات ونماذج الإشراف على أساس المخاطر لإجراء تقييم وتحليل المخاطر 4,2 أ. على الشعبة التأكد من أن العوائد /النماذج/ الاحترازية ملائمة لجمع البيانات بشكل صحيح وكامل.

ب. على الشعبة التأكد من أن المؤسسات المالية الخاضعة لإشراف ورقابة البنك المركزي تقوم بتقديم البيانات المطلوبة بشكل دوري وإبلاغ الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة في وكالة الرقابة عند وجود أي استثناءات.

ج. على الشعبة تطوير آلية ومنهجية لعملية تقييم التزام المؤسسات المالية بمتطلبات غسل الأموال وتمويل الإرهاب، على أن تشتمل عملية التقييم كحد أدنى على الآتي:

1. استبانات موجهة للمؤسسات المالية (بشكل نصف سنوي).

2. قاعدة بيانات لكل مؤسسة مالية تتضمن كافة الإجراءات الإشرافية التي تمت.

3. المساعدة في إجراء تقييم المخاطر، وفي تحليل نتائج عمليات الفحص.

4. الاحتفاظ بملف مخاطر خاص بمكافحة غسل الأموال وتمويل الإرهاب لكل من المؤسسات المالية الخاضعة للإشراف والرقابة.

د. على الشعبة التنسيق مع المعنيين في كل من الإدارات العامة للرقابة للتأكد من أن قاعدة البيانات متوافقة بشكل مناسب مع ملف المخاطر الشامل لكل من المؤسسات المالية الخاضعة للإشراف والرقابة.

هـ. على الشعبة إعداد تقارير اتجاهات المخاطر بشكل دوري وعلى أساس تحليل المخاطر ورفعها لمدير الشعبة وأي جهات أخرى معنية داخل البنك المركزي أو خارجه.

و. على الشعبة التعاون مع كافة الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة على المؤسسات المالية في وكالة الرقابة أثناء عملية تحديث مؤشرات المخاطر.

ز. على الشعبة بناء قاعدة بيانات ملفات المخاطر الشاملة لجميع المؤسسات المالية الخاضعة للإشراف والرقابة، بالتعاون مع الجهات التي تتولى مهام ومسؤوليات الإشراف والرقابة على المؤسسات المالية في وكالة الرقابة.

ح. على الشعبة المساهمة في تقييم مخاطر غسل الأموال وتمويل الإرهاب بالنسبة لموافقات المنتجات / الخدمات / الأنشطة الصادرة من الإدارات المعنية في وكالة الرقابة.

ط. على الشعبة التنسيق مع الإدارات المعنية في وكالة الرقابة المسؤولة عن إصدار قرارات عدم الممانعة على التعيين في المناصب القيادية.

ي. على الشعبة العمل على تقييم وقياس مخاطر غسل الأموال وتمويل الإرهاب للمؤسسات المالية الخاضعة لإشراف ورقابة البنك المركزي.

مراقبة التزام القطاع المالي بالأنظمة واللوائح والقواعد والضوابط والتعليمات الصادرة من الجهات الإشرافية والرقابية 4,3 أ. على الشعبة التأكد من التزام المؤسسات المالية الخاضعة لإشراف ورقابة البنك المركزي بالمتطلبات القانونية المتعلقة بدليل الالتزام بالأنظمة واللوائح والقواعد والتعليمات، ومن ذلك على سبيل المثال: نظام مكافحة غسل الأموال وتمويل الإرهاب، وكل ما يصدر عن البنك المركزي بشأنه.

ب. على الشعبة مراقبة وتعزيز التزام القطاع المالي بالأنظمة واللوائح والقواعد والتعليمات المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب ودليل الالتزام بالأنظمة والتحقق ميدانياً من فاعلية التطبيق، ومنها التأكد من الآتي:

1. إعداد برامج الفحص اللازمة، وعلى أن تشمل بحد أدنى:

1.1 نطاق الفحص.

1.2 أهداف عملية الفحص والتقييم.

1.3 مؤشرات المخاطر المبني عليها عملية الفحص والتقييم.

1.4 المتطلبات اللازمة قبل بدء عملية الفحص والتقييم.

1.5 آلية فحص وتقييم الموضوعات المحددة في الفقرة (1.1).

2. تطبيق مواضيع تنظيم الالتزام ومخاطره.

3. إعداد البرامج والأدلة التي تحقق تطبيق الأنظمة واللوائح والقواعد والتعليمات السارية.

4. تقييم ومتابعة مخاطر عدم الالتزام للأنشطة والمنتجات والخدمات.

5. معالجة أو متابعة تصحيح الملاحظات والمخالفات الناشئة.

6. المساعدة في تقييم مستوى التزام المؤسسات المالية العاملة في المملكة بسياسات الالتزام وسياسة قبول العميل وسياسة مبدأ أعرف عميلك ومكافحة غسل الأموال وتمويل الإرهاب.

7. تحليل تقارير الالتزام الدورية والسنوية التي يطلبها البنك المركزي في شأن الالتزام ومكافحة غسل الأموال وتمويل الإرهاب، وإعداد تقارير في شأن نتائجها.

خامساً: المراجع

المرجع

تفاصيل المرجع

نظام مكافحة غسل الأموال الصادر بالمرسوم الملكي رقم م/31 وتاريخ 1433/5/11هـ. نظام جرائم الإرهاب وتمويله الصادر بالمرسوم الملكي رقم م/16 وتاريخ 1435/2/24هـ. نظام مراقبة البنوك الصادر بالمرسوم الملكي رقم م/5 وتاريخ 1386/2/22هـ. نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم م/51 وتاريخ 1433/8/13هـ. نظام مراقبة شركات التأمين التعاوني الصادر بالمرسوم الملكي رقم م/32 وتاريخ 1424/6/2هـ. دليل الالتزام بالأنظمة للبنوك العاملة في المملكة العربية السعودية الإصدار الأول من الدليل والصادر في عام 2008 م. قواعد مكافحة غسل الأموال وتمويل الإرهاب للبنوك ومحلات الصيارفة التحديث الثالث الصادر في شهر فبراير عام 2012م. قواعد مكافحة غسل الأموال وتمويل الإرهاب لشركات التمويل التحديث الأول الصادر في شهر فبراير عام 2012م. قواعد مكافحة غسل الأموال وتمويل الإرهاب لشركات التأمين التحديث الأول الصادر في شهر فبراير عام 2012م. قواعد فتح الحسابات البنكية وقواعد تشغيلها التحديث الرابع في شهر فبراير عام 2012م. اختصاص إدارة السياسات البنكية في إصدار وتحديث التعليمات البنكية وتعميمها

إشارةً إلى مسؤوليات إدارة السياسات البنكية في إصدار وتحديث التعليمات البنكية كافة، وتعميمها على البنوك، ونظراً لما لوحظ في الآونة الأخيرة إصدار بعض الإدارات تعليماتها بموجب تعاميم مباشرة للبنوك بشكل يؤثر على مركزية التعليمات، ومتابعة تطبيقها، إضافة إلى اختلاف الإجراءات المتبعة عند الإصدار، أود تأكيد الآتي:

أولاً: تتولى الإدارات ذات العلاقة التنسيق مع إدارة السياسات البنكية في الإدارة العامة للرقابة على البنوك في شأن إصدار التعليمات البنكية وفق الإجراءات المعتمدة وذلك باعتبار أن إدارة السياسات البنكية الجهة المخولة بإصدار هذه التعليمات.

ثانياً: عدم استخدام الإدارات ذات العلاقة كلمة "تعميم" عند مخاطبة البنوك، حيث أن ذلك من صلاحيات إدارة السياسات البنكية فقط، والتي بدورها تضع الاشتراطات اللازمة لذلك لتحقيق الاتساق بما يصدر عن البنك المركزي في هذا الشأن بناء على أسس نظامية، وإدراجه في بوابة التعاميم.

وثيقة تداول الوثائق والمعلومات السرية

الرقم: 351000076667 التاريخ (م): 2014/4/14 | التاريخ (هـ): 1435/6/14 الحالة: نافذ استجابة للتعميم السامي رقم 16749 وتاريخ 1435/5/4هـ المتضمن التأكيد على بأن تقوم جميع الجهات الحكومية بالمحافظة على وثائقها والعناية بها ومعالجة ما يشوب أوضاعها من قصور، وللتعميم السامي رقم 46315 وتاريخ 1434/12/24هـ المتضمن قصر تداول الوثائق السرية على المختصين فقط وأن تقوم كل جهة حكومية بتوعية موظفيها ومنسوبيها بأهمية الحفاظ على سرية المعلومات والوثائق والعقوبات المترتبة على نشرها والعمل على تطبيق نظام عقوبات نشر الوثائق والمعلومات السرية وإفشائه.

تجدون مرفق وثيقة "تعليمات تداول الوثائق والمعلومات السرية" رقم (2-1434) وتاريخ 1434/4/22هـ، آمل التأكد من إطلاع جميع الموظفين التابعين لكم عليها وقراءتها قراءة متأنية وتحمل مسئولية الالتزام بما تضمنته من تعليمات.

تعليمات تداول الوثائق والمعلومات السرية

الرقم: 2-1434 تاريخ الفعالية

1434/04/22هـ

2013/03/04م

تاريخ آخر تعديل الموضوع: الوثائق والمعلومات السرية الهدف:

تحديد الضوابط والإجراءات الواجب إتباعها عند تداول الوثائق السرية.

التعاريف:

لأغراض هذه الوثيقة يقصد بالألفاظ والعبارات الآتية المعاني المبينة أمام كل منها:

١- الوثائق السرية: الأوعية بجميع أنواعها، التي تحتوي على معلومات أو بيانات سرية، وتنقسم درجات الوثائق السرية إلى الآتي:

أ- وثائق ومحفوظات سرية للغاية: وهي الوثائق والمحفوظات التي تؤدي معرفة بياناتها للغير إلى الإضرار بأمن الدولة.

ب- وثائق ومحفوظات سرية جداً: وهي الوثائق والمحفوظات التي يؤدي إفشاء بياناتها إلى الإضرار بالمصلحة العامة أو الخاصة.

ج- وثائق ومحفوظات سرية: وهي الوثائق والمحفوظات التي تتعلق بمواضيع أو قضايا فردية يترتب على إفشائها أو الاطلاع عليها تأثيرات سلبية على الحياة الاجتماعية لجماعات أو أفراد.

٢- المعلومات السرية: أي بيانات أو معلومات يكون مصدرها الوثائق السرية.

٣- الموظف: كل موظف أو متعاقد مع المؤسسة (دوام كامل أو جزئي) بشكل مباشر أو من خلال متعهد يعمل لصالح المؤسسة.

٤- النظام الآلي: نظام الصادر والوارد الآلي أو نظام ساما نت.

٥- المظروف: وعاء أو حافظة توضع الوثائق فيه من أجل إرساله إلى جهة أخرى داخل المؤسسة أو خارجها.

الضوإبط:

أولاً: التقيد بما ورد في نظام عقوبات نشر الوثائق والمعلومات السرية وإفشائها الصادر بالمرسوم الملكي الكريم رقم (م/35) وتاريخ 1432/05/08هـ.

ثانياً: التقيد بما يأتي:

١- يحظر على أي موظف أو متعاقد حتى بعد انتهاء خدمته نشر وثيقة سرية أو إفشاء معلومات سرية حصل عليها أو عرفها بحكم وظيفته وكان نشرها أو إفشاؤها لا يزالان محظورين.

٢- يحظر إخراج الوثائق السرية من المؤسسة أو تبادلها أو تبادل المعلومات السرية مع الغير بأي وسيلة كانت أو الاحتفاظ بها في غير الأماكن المخصصة لحفظها، أو إخراجها من المؤسسة بقصد العمل عليها أو تركها في سيارة، ويحضر طباعتها أو نسخها أو تصويرها خارج المؤسسة أو إرسالها عبر الأجهزة الآلية غير المشفرة، إلا وفق متطلبات حاجة العمل.

٣- يجب حفظ الوثائق السرية بما لا يمكن غير ذوي الاختصاص من تداولها أو الاطلاع عليها أو تصويرها.

٤- تتداول الوثائق السرية في مظاريف مغلقة ملائمة لتداول الوثائق السرية، لا تستخدم إلا مرة واحدة وتكون مزودة

بالختم أو العلامة الدالة على سرية المحتوى عند فتحة، ويحدد عليها عند استخدامها درجة السرية.

٥- تسلم أو تستلم الوثائق السرية داخل المؤسسة أو خارجها بموجب نموذج تسليم واستلام، ويكتب اسم المستلم والتاريخ

إلى جانب التوقيع عند الاستلام، وتحفظ النماذج لدى الجهة المرسلة.

٦- يجب أن يكون إرسال الوثائق السرية إما من الشخص المرسل نفسه أو من موظفين محددين يعهد اليهم الحفاظ على سرعة وسلامة تسليم المظروف للجهة المستقبلة، ويكون التسليم للشخص المعني شخصياً أو المكلف رسمياً باستلامها.

٧- لا يفتح المظروف السري إلا من الشخص المعني بالوثيقة أو من أحد الأشخاص المكلفين رسمياً بفتح هذه المظاريف.

٨- على الشخص أو الجهة المرسلة متابعة استلام هذه الوثائق، من خلال النظام الآلي أو نموذج التسليم والاستلام او الاتصال شخصياً بالمستلم، ويكون ذلك خلال الفترة المتوقعة لإتمام عملية التسليم والاستلام.

٩- في الحالات التي لا يكون على مظروف الوثائق السرية رقم صادر من الجهة المرسلة، يقيد تاريخ اليوم/ س ر ي (نموذج 330329/ س ر ي) كرقم صادر مؤقت في النظام الآلي، إلى أن يتم فتح المظروف من الشخص المعني، ومن ثم يعدل رقم صادر الجهة ويحدث اسم الموضوع في النظام الآلي من الجهة المستلمة.

١٠- المظاريف التي تفتح من الوارد العام ويتبين أنها تحتوي على وثائق سرية، وكذلك المظاريف التي لم تفتح ولكن أسلوب حفظها غير ملائم لتداول الوثائق السرية، يجري إعادة تظريفها بالمظاريف الخاصة بتداول الوثائق السرية ومن ثم يدون على الظرف بيانات رقم صادر الجهة المرسلة (الرقم المؤقت في حال عدم وجود رقم صادر من الجهة المرسلة)، ومن ثم إتمام إجراءات إرسالها للإدارة المعنية.

١١- على كل إدارة تنظيم التعامل مع الوثائق والمعاملات السرية داخل الإدارة بما يتلاءم مع طبيعة ونوع المعاملات السرية التي ترد لها أو تصدر منها بما يكفل المحافظة عليها من الفقدان أو التلف أو إطلاع غير المعنيين عليها، ومن ذلك الآتي:

أ- تخصيص مكان آمن لا يدخله إلا المعنيين، لحفظ الوثائق السرية الخاصة بالإدارة.

ب- تكليف موظف أو أكثر لهذ العمل إذا لزم الأمر.

ج- توثيق إجراءات وخطوات العمل على المعاملات التي تحتوي على وثائق سرية بالتعاون مع إدارة التطوير، على أن يشمل ذلك آلية استلام وتسجيل المعاملة وآلية معالجتها، انتهاء بالرد على الجهة المعنية.

المسئوليات:

مسئولية العمل على تحديث هذه الوثيقة عند الحاجة من مسئوليات إدارة الشئون الإدارية.

المرفقات :

١- نظام عقوبات نشر الوثائق والمعلومات السرية وإفشائها.

المراجع:

تم إعداد هذه الوثيقة بعد الاطلاع على ما يلي:

١- التعميم رقم 12457/ت ط/75 وتاريخ 1433/03/06هـ.

٢- التعميم رقم 22272/م ب وتاريخ 1425/08/25هـ.

٣- التعميم رقم 8541/م ب وتاريخ 1424/04/18هـ.

٤-التعميم رقم 13211/ن ظ/أد وتاريخ 1417/10/20هـ.

ويعتمد اعتباراً من تاريخ صدور هذه الوثيقة، إلغاء كل ما يتعارض معها من تعليمات سابقة.

معلومات حساسة

تحديث قائمة الحسابات التجميعية للجهات الحكومية

إلحاقا لتعليمات البنك المركزي المبلغة بموجب التعميم رقم (42056093) وتاريخ 1442/08/10هـ، في شأن إلغاء ربط التحويل من الحسابات التجميعية للجهات الحكومية ذات الإيرادات المباشرة مع حساب الإيرادات المباشرة لدى البنك المركزي, مع مراعاة إتاحة التحويل من الحسابات التجميعية للجهات الحكوميّة الموضحة في القائمة المرافقة إلى كافة الحسابات, وما عدا ذلك فيتم ربط التحويل مع حساب جاري وزارة المالية لدى البنك المركزي.

أفيدكم بتلّقي البنك المركزي برقية وزارة المالية رقم (34903) وتاريخ 1442/08/15هـ المتضمنة تحديث قائمة الجهات الحكومية السابقة عبر إضافة صندوق التعليم العالي واستبعاد وزارة الشؤون البلدية والقروية والإسكان. وبناءً عليه؛ نأمل استبدال القائمة المرافقة للتعميم المشار إليه أعلاه بالقائمة المحدثة المرافقة في هذا التعميم.

للإحاطة و العمل بموجبه اعتباراً من تاريخه.

بيان بالجهات التي يتم الغاء الحسابات المرتبطة لحساب رقم (37) المفتوح

في البنك المركزي السعودي

م اسم الجهة اسم البنك 1 الأمن العام (الإدارة العامة للمرور) بنك الرياض 2 المديرية العامة للجوازات مصرف الراجحي 3 مؤسسة البريد السعودي البنك الأهلي التجاري 4 الهيئة العامة للجمارك البنك الأهلي التجاري 5 وزارة الموارد البشرية والتنمية الاجتماعية مصرف الراجحي 6 وزارة الحج والعمرة بنك الجزيرة 7 الهيئة العامة للطيران المدني سامبا 8 صندوق التعليم العالي سامبا إلغاء ربط تحويل الحسابات التجميعية للجهات الحكومية ذات الإيرادات المباشرة

إلحاقا لتعليمات البنك المركزي المبلغة بموجب التعميم رقم (391000036855) وتاريخ 1439/04/01هـ، المبنيّة على كتاب وزارة المالية رقم (30447) وتاريخ 1439/03/23هـ، في شأن ربط التحويل من الحسابات التجميعية للجهات الحكومية ذات الإيرادات المباشرة لدى البنك مع حساب الإيرادات المباشرة رقم (SA2501100001230102000037) لدى البنك المركزي.

أفيدكم بتلقي البنك المركزي برقية وزارة المالية رقم (32277) وتاريخ 1442/07/27هـ المتضمنة طلب التعميم على البنوك والمصارف بإلغاء ربط التحويل من الحسابات التجميعية للجهات الحكومية ذات الإيرادات المباشرة مع الحساب المشار إليه أعلاه: لتتمكّن الجهات الموضّحة في بيان الوزارة التحويل من حساباتها التجميعية مباشرة إلى حسابات الجهات، وفي حال وجود جهات مرتبطة بالحساب المشار إليه أعلاه لم يتم الإشارة إليها في البيان يتم فك ارتباط التحويل مع الحساب المشار إليه أعلاه وربطه مع حساب جاري وزارة المالية لدى البنك المركزي.

وعليه: نأمل إلغاء ربط التحويل من الحسابات التجميعية للجهات الحكومية ذات الإيرادات المباشرة مع الحساب المشار إليه أعلاه، مع مراعاة الآتي:

1. إتاحة التحويل من الحسابات التجميعية للجهات الحكومية الموضحة في القائمة المرفقة في هذا التعميم إلى كافة الحسابات دون ربطها مع حساب بعينه، آخذاً في الاعتبار اسم البنك المقابل لاسم الجهة.

2. ربط التحويل من الحسابات التجميعية للجهات الحكومية الأخرى غير الموضحة في القائمة المشار إليها أعلاه مع حساب جاري وزارة المالية لدى البنك المركزي.

للإحاطة والعمل بموجبه اعتباراً من تاريخه، وعند حاجة الجهة صاحبة الحساب إلى مزيد من الإيضاحات في هذا الشأن؛ يُطلب منها التواصل مع وزارة المالية.

بيان بالجهات التي يتم الغاء الحسابات المرتبطة لحساب رقم (37) المفتوح

في البنك المركزي السعودي*

م اسم الجهة اسم البنك 1 الأمن العام (الإدارة العامة للمرور) بنك الرياض 2 المديرية العامة للجوازات مصرف الراجحي 3 مؤسسة البريد السعودي البنك الأهلي التجاري 4 الهيئة العامة للجمارك البنك الأهلي التجاري 5 وزارة الموارد البشرية والتنمية الاجتماعية مصرف الراجحي 6 وزارة الحج والعمرة بنك الجزيرة 7 الهيئة العامة للطيران المدني سامبا 8 صندوق التعليم العالي سامبا *حدّثت القائمة بموجب التعميم رقم (42063199) وتاريخ 1442/09/06هـ

الإيرادات الحكومية المباشرة (الهيئات الأمانات وما في حكمها)

إشارة إلى الأمر الملكي الكريم رقم 55685 وتاريخ 1438/11/30هـ القاضي بتوريد جميع الإيرادات المحصلة من الجهات الحكومية إلى حساب جاري وزارة المالية لدى البنك المركزي وإلى برقية معالي وزير المالية رقم 394 وتاريخ 1439/1/15هـ في شأن إيرادات الجهات الحكومية ذات الإيرادات المباشرة مثل (الهيئات والأمانات والبلديات والجامعات وما في حكمها) ولها حسابات تجميعية مربوطة بنظام سداد أو حسابات للإيرادات الأخرى لدى البنوك وتقوم بتحويل أرصدتها إلى حسابات لدى البنك المركزي أو البنوك لصرف نفقاتها، وبناءً عليه ولتنفيذ الأوامر السامية.

نأمل توجيه المختصين لديكم بتحويل الإيرادات الحكومية بعمل الآتي:

- تحويل إيرادات الجهات الحكومية الموضحة في البيان المرفق إلى حساب جاري وزارة المالية الإيرادات المباشرة رقم (SA2501100001230102000037) المفتوح لدى البنك المركزي عن طريق نظام سريع حسب نموذج التحويل المرفق، مع تمكين الجهات الحكومية المشار إليها أعلاه من استخدام خدمة مباشرة عن طريق الوحدة الطرفية لديهم لتحويل إيراداتهم للحساب مباشرة.

- تعيين ضابط اتصال لديكم للتواصل معه لتزويده مباشرة من وزارة المالية بأرقام حسابات الإيرادات التي سوف يتم ربطها بالحساب رقم (SA2501100001230102000037)، لذا نأمل تزويدنا ووزارة المالية على البريد الإلكتروني (i.alzaaq@mof.gov.sa) و (myowsef@SAMA.GOV.SA) باسم الموظف ورقم الاتصال به وبريده الإلكتروني للتنسيق معه في هذا الشأن.

نموذج تحويل إيرادات الجهات الحكومية ذات الإيرادات المباشرة عبر نظام "سريع" نوع الرسالة "SCPAY"

رقم الحقل اسم الحقل توضيح أسئلة 20 مرجع العملية

Transaction Reference

يخص البنك المرسل 32A Value Date. Currency Code. Amount إجمالي مبلغ الإيراد المحول 50 الجهة المودعة

Ordering Customer

السطر الأول: الرقم الجبائي للجهة

السطر الثاني: اسمه الجهة باللغة العربية

19004001000000000

أمانة منطقة الرياض

52A Ordering Instruction 57D Account with Institution من بداية السطر DIRREV100 59 الجهة المستفيدة

Beneficiary Customer

الحساب (Account)

الاسم (Name)

SA2501100001230102000037

حساب جاري وزارة المالية/الإيرادات المباشرة

70 Customer Supplied Details السطر الأول: رقم الخطاب وتاريخه وفترة الإيراد

السطر الثاني: نوع الإيراد الأول والثاني ومبلغيهما

السطر الثالث: نوع الإيراد الثالث والرابع ومبلغيهما

السطر الرابع: نوع الإيراد الخامس والسادس ومبلغيهما

(يكون نوع الإيراد بحسب الرقم الفرعي وفي حالة عدم وجود رقم فرعي يستخدم الرقم الرئيسي)

678910,09/02/38,20/01-05/02/38

1452501:99999.99,1452502:99999.99

1452503:99999.99,1452504:99999.99

1452505:99999.99,1452506:99999.99

72 Sender to Receiver Information السطر الأول: نوع الإيراد السابع والثامن ومبلغهما

السطر الثاني: نوع الإيراد التاسع ومبلغه

السطر الثالث: السنة المالية التي يخصها الإيراد إذا لم تكن السنة الحالية

1452508:99999.99, 1452507:99999.99

1452509:99999.99

المسؤولين في الجهات الحكومية الذين أرسل لهم تعميم معالي وزير المالية رقم 3088 وتاريخ 1439/1/12هـ لتنفيذ الأمر الملكي رقم 55685 وتاريخ 1438/11/30هـ في شأن الإيرادات المباشرة

م مسمى وظيفة المسؤول الأول بالجهة 1 معالي وزير الخارجية 2 معالي وزير الصحة 3 معالي وزير العدل 4 معالي وزير الحج والعمرة 5 معالي وزير البيئة والزراعة والمياه 6 معالي وزير العمل والتنمية الاجتماعية 7 معالي وزير الإسكان 8 معالي وزير الشؤون البلدية والقروية 9 معالي أمين أمانة منطقة المدينة المنورة 10 معالي أمين أمانة العاصمة المقدسة 11 سعادة أمين أمانة منطقة حائل 12 سعادة أمين أمانة منطقة جازان 13 سعادة أمين أمانة منطقة القصيم 14 سعادة أمين أمانة محافظة الطائف 15 سعادة أمين أمانة منطقة عسير 16 سعادة أمين أمانة منطقة الإحساء 17 معالي أمين أمانة المنطقة الشرقية 18 سعادة أمين أمانة منطقة الجوف 19 سعادة أمين أمانة منطقة الباحة 20 معالي أمين أمانة محافظة جدة 21 سعادة أمين أمانة منطقة الحدود الشمالية 22 سعادة أمين أمانة منطقة نجران 23 معالي أمين أمانة منطقة الرياض 24 سعادة أمين أمانة منطقة تبوك 25 معالي رئيس الهيئة العامة للطيران المدني 26 معالي رئيس المؤسسة العامة للخطوط الحديدية 27 صاحب السمو الملكي رئيس الهيئة العامة للسياحة والتراث الوطني 28 معالي رئيس الهيئة العربية السعودية للمواصفات والمقاييس 29 معالي محافظ هيئة الاتصالات وتقنية المعلومات 30 معالي رئيس الهيئة السعودية للتخصصات الصحية 31 معالي رئيس الهيئة السعودية للمهندسين 32 سعادة مدير عام هيئة المدن الصناعية 33 معالي محافظ هيئة التقويم 34 معالي محافظ الهيئة العامة للاستثمار 35 معالي رئيس الهيئة العامة للغذاء والدواء 36 معالي رئيس مؤسسة البريد السعودي المكلف 37 معالي رئيس مدينة الملك عبد العزيز للعلوم والتقنية 38 سعادة رئيس هيئة تنمية الصادرات السعودية 39 معالي رئيس الهيئة العامة للمنشآت الصغيرة والمتوسطة 40 معالي رئيس الهيئة العامة للإحصاء 41 معالي رئيس الهيئة العامة للمساحة 42 معالي رئيس هيئة الإذاعة والتلفزيون 43 معالي رئيس وكالة الأنباء السعودية 44 معالي رئيس الهيئة العامة للإعلام المرئي والمسموع 45 معالي رئيس هيئة النقل العام 46 معالي رئيس هيئة المساحة الجيولوجية السعودية 47 معالي رئيس المؤسسة العامة لمستشفى الملك فيصل التخصصي 48 معالي رئيس هيئة الري والصرف في الأحساء 49 معالي رئيس المؤسسة العامة لتحلية المياه المالحة 50 معالي محافظ المؤسسة العامة للتدريب التقني والمهني 51 معالي رئيس الهيئة العامة للترفيه 52 معالي رئيس المؤسسة العامة للحبوب 53 معالي رئيس مدينة الملك عبد الله للطاقة الذرية والمتجددة 54 معالي رئيس الهيئة السعودية للحياة الفطرية 55 معالي رئيس المؤسسة العامة للصناعات العسكرية 56 معالي رئيس الهيئة العامة للولاية على أموال القاصرين 57 معالي رئيس هيئة الهلال الأحمر السعودي 58 معالي محافظ هيئة الزكاة والدخل 59 معالي محافظ هيئة تنظيم الكهرباء والإنتاج المزدوج 60 معالي محافظ الهيئة العامة للعقار 61 سعادة الأمين العام لأمانة دارة الملك عبد العزيز 62 سعادة رئيس الهيئة الملكية بالجبيل 63 سعادة رئيس الهيئة الملكية بينبع 64 سعادة رئيس الهيئة العامة للموانئ 65 معالي مدير عام مصلحة الجمارك العامة 66 سعادة مدير عام الإدارة العامة للخدمات الطبية للقوات المسلحة 67 سعادة المدير التنفيذي للشؤون المالية بالشؤون الصحية بوزارة الحرس 68 سعادة مدير الإدارة العامة للخدمات الطبية بوزارة الداخلية 69 صاحب السمو الملكي وزير الداخلية 70 معالي قائد القوات البرية 71 معالي قائد القوات البحرية 72 معالي قائد القوات الدفاع الجوي 73 معالي وزير التعليم 74 معالي مدير جامعة الملك خالد 75 معالي مدير جامعة الملك فيصل 76 معالي مدير جامعة الملك سعود 77 معالي مدير جامعة الملك فهد للبترول والمعادن 78 معالي مدير جامعة الملك عبد العزيز 79 معالي مدير جامعة الأميرة نورة بنت عبد الرحمن 80 معالي مدير جامعة الامام محمد بن سعود 81 معالي مدير جامعة الامام عبد الرحمن بن فيصل 82 معالي مدير جامعة الأمير سطام بن عبد العزيز 83 معالي مدير جامعة القصيم 84 معالي مدير جامعة الطائف 85 معالي مدير جامعة جازان 86 معالي مدير جامعة الجوف 87 معالي مدير جامعة حائل 88 معالي مدير جامعة تبوك 89 معالي مدير جامعة الباحة 90 معالي مدير جامعة نجران 91 معالي مدير جامعة الحدود الشمالية 92 معالي مدير جامعة المجمعة 93 معالي مدير جامعة شقراء 94 معالي مدير جامعة جدة 95 معالي مدير جامعة حفر الباطن 96 معالي مدير جامعة بيشة 97 معالي مدير الجامعة الإسلامية 98 معالي مدير جامعة أم القرى 99 معالي مدير جامعة طيبه 100 معالي مدير الجامعة السعودية الإلكترونية ضرورة أخذ الحيطة والحذر بالحفاظ على الأختام الرسمية المستخدمة بالبنك

مؤسسة النقد العربي السعودي

المركز الرئيسي، الرياض

الإدارة العامة لمراقبة البنوك

الرقم: 3792/م أ/157

التاريخ: 1416/3/19ه

سرّي

تعميم لجميع البنوك العاملة بالمملكة

سعادة مدير/ المحترم

بعد التحية

تبيّن للمؤسسة قيام بعض موظفي البنوك بتزوير ضمانات بنكية والمتاجرة بها، لذا تود المؤسسة الإحاطة إلى جميع البنوك العاملة بالمملكة بأخذ الحيطة والحذر والتشديد بالحفاظ على جميع الأختام الرسمية المستخدمة بالبنك وفرض الرقابة اللازمة على كل موظف يوجد بعهدته أختام بحيث يتم الحفاظ عليها في أماكن آمنة يصعب على الموظفين الغير مخولين الوصول إليها سواء أثناء أوقات الدوام أو خارجه وذلك تلافياً لحدوث حالات استخدام لتلك الأختام لغير الأغراض النظامية التي أُوجدت من أجلها.

آمل التقيد بموجبه وإبلاغ كافة فروعكم بذلك.

وتقبلوا تحياتي،

مساعد مدير عام مراقبة البنوك

محمود عبد الوهاب نشار

كشف أرصدة العملاء

الإِدارة العامة لمراقبة البنوك

الرقم : ١٦٣٢٣ /م / أ/٣١٩

التاريخ : ٢٢ /١٢ /١٤٠٥هـ

الموافق : ٧ /٩ /١٩٨٥م

سري / عاجل

تعميم لجميع البنوك العاملة بالمملكة

سعادة مدير / المحترم

بعد التحية

تلقت هذه المؤسسة برقية معالي وزير المالية والاقتصاد الوطني رقم ٥٢٠٠ /٤٠٥ وتاريخ ١٧ /١٢ /١٤٠٥هـ بشأن التأكيد على البنوك العاملة بالمملكة بضرورة التقيد بما لديها من تعليمات حول كشف أرصدة العملاء.

وبناءاً عليه، تأمل المؤسسة التقيد بمضمون تعاميم هذه المؤسسة أرقام م /أ /٢١٢ في ٢٤ /١٢ /٩٠، م /أ /٣٢٠ في ٤ /١١ /١٣٩٢، م /١ /٣٨٣ في ٢٣ /١٢ /١٣٩٢، م /١ /٨ في ١٤ /١ /١٤٠٠، م /١ /١٦٠ بتاريخ ٢ /٩ /١٤٠٠هـ بشأن التعليمات الصادرة من هذه المؤسسة بضرورة الالتزام بالقاعدة المتبعة بعدم تقديم أية معلومات لأي جهة إِلا عن طريق مؤسسة النقد وعدم الاستجابة لأي طلب.

وتود المؤسسة من كافة البنوك العاملة بالمملكة اعتماد ذلك وإِبلاغه كافة فروعكم للتمشي بموجبه وإِفادتنا باستلامكم لهذا التعميم.

وتقبلوا تحياتي،،

مدير عام مراقبة البنوك

جماز عبدالله السحيمي

التعامل مع شركات الأمن الخاصة

الإِدارة العامة لمراقبة البنوك

الرقم 14131 /م أ م /855

التاريخ 7 /11 /1417هـ

تعميم لجميع البنوك العاملة بالمملكة

سعادة / المحترم

بعد التحية

تلقت المؤسسة خطاب معالي وزير المالية والاقتصاد الوطني الإِلحاقي رقم 3 /11534 وتاريخ 22 /10 /1417هـ وبرفقه صورة من برقية صاحب السمو الملكي وزير الداخلية رقم 3 /1453 /1 وتاريخ 9 /10 /1417هـ المتضمنة التأكيد على تطبيق ما قضى به قرار سموه السابق رقم 7 وتاريخ 22 /1 /1413هـ من أحكام وعدم التعاقد مع أية شركة أو مؤسسة تقوم بتأمين خدمة الحراسة الأمنية المدنية الخاصة ما لم تكن حاصلة على تصريح من وزارة الداخلية «الأمن العام» يخولها مزاولة هذا النشاط وملاحظة أن يكون التصريح ساري المفعول وكذلك عدم إِدراج تأمين خدمة الحراسة المدنية ضمن بنود العقود التي تبرم مع شركات ومؤسسات الصيانة والتشغيل والنظافة وأن يكون التعاقد لتأمين هذه الخدمة مع الشركات والمؤسسات المرخص لها بمزاولة ذلك مبأشرة.

للإِحاطة.

وتقبلوا تحياتي ،،

مساعد مدير عام مراقبة البنوك

محمود عبد الوهاب نشار

وكيل المحافظ

الرقم 01544/م أ ت /75

التاريخ 6 / صفر/1417هـ

سري / عاجل جداً

تعميم لجميع البنوك العاملة بالمملكة

والصيارفة المرخصين

سعادة / المحترم

بعد التحية

تلقت المؤسسة خطاب سعادة مدير الأمن العام رقم 3 /17 /1 وتاريخ 3 /1 /1417هـ مرفقاً به نسخة من قواعد الحراسة المدنية الخاصة الصادرة من الأمن العام والمتضمنة في المادة السابعة عشر منها شروط الحارس المدني وأهمها أن يكون سعودي الأصل والمنشأ، وقد طلب سعادة مدير الأمن العام بخطابه المشار إِليه بعاليه بتعميد جميع البنوك بالاستفادة من قواعد الحراسة المدنية الخاصة بالالتزام الكامل بوضع حراس أمن مدنيين من الجنسية السعودية على مواقعهم وذلك إِما عن طريق التعاقد مع المؤسسات التي حصلت على تصاريح نظامية لتأمين الحراسات لهم أو عن طريق تعاقد البنك المباشر لتأمين تلك الحراسات واستبعاد العنصر الأجنبي من عمل الحراسات نهائياً.

وحيث سبق أن تلقت المؤسسة تعميم سعادة مدير الأمن العام البرقي رقم 3 /3563 /1 وتاريخ 3 /12 /1416هـ المتضمن الإِشارة إِلى أن صاحب السموالملكي نائب وزير الداخلية قد أمر شرحاً بتاريخ 26 /10 /1416هـ بتكليف الدوريات بسحب الحراسات المدنية الأجنبية وترحيلها إِلى خارج المملكة على حساب الشركة أو المؤسسة أو المنشأة التي هو على ملاكها.

لذا يطلب من البنك اعتماد ما ورد في قواعد الحراسة المدنية الخاصة المرفق صورتها وخاصة عدم قبول أي حارس أجنبي يقدم للبنك عن طريق الشركات الأمنية وكذلك عدم التعاقد مع أي أجنبي في مجال الحراسات المدنية.

للإِحاطة والتقيد بموجبه.

وتقبلوا تحياتي ،،

وكيل المحافظ

جماز عبدالله السحيمي

وكيل المحافظ

الرقم :/م أ /263

التاريخ 3 /7 /1412هـ

الموافق 7 /1 /1992م

تعميم إِلى جميع البنوك العاملة بالمملكة

سعادة / المحترم

بعد التحية

تلقت المؤسسة خطاب معالي مدير الأمن العام رقم 738 /ض /د وتاريخ 22 /6 /1412هـ يتضمن إِيضاح ما ورد في الفقرة الأولى من قرار مجلس الوزراء رقم 15 وتاريخ 9 /2 /1412هـ التي نصت على ما يلي «تلتزم البنوك وغيرها من المؤسسات والشركات المهمة التي يحددها وزير الداخلية بوضع الحراسات الأمنية المدنية الخاصة على منشآتها ويحدد وزير الداخلية مجال هذه الحراسة مع مراعاة أن تكون الحراسة الأمنية المدنية الخاصة داخل البنوك وغيرها من المؤسسات والشركات المهمة وعلى أبوابها، أما الحراسة الخارجية فتتولاها سلطات الأمن».

وقد أوضح معاليه أن المقصود من عبارة «الحراسات الخارجية» هي الدوريات الراكبة والراجلة وأن اللائحة التي سوف تصدر قريباً ستوضح هذه النقطة، وأنه لأهمية وجود الحراسة الخارجية على أبواب البنوك طوال الأربع والعشرين ساعة سواء أثناء فترات العمل الرسمية أو خارج أوقات الدوام للمحافضة على أمن هذه المواقع ولتمرير المعلومات للسلطات الأمنية في حينه والإِبلاغ عن أي مشتبه فيه فإِن معالي مدير الأمن العام يطلب تعميد البنوك بابقاء الحراسات الخارجية على أبواب البنوك الخاصة بهم على وضعها السابق.

ولذا نأمل العمل بتوجيهات معالي مدير الأمن العام بهذا الشأن وإِبلاغ فروعكم بذلك للعمل بموجبه بحيث تستمر الحراسات الأمنية المدنية الخاصة على أبواب البنك وفروعه على مدار الأربع والعشرين ساعة، ونأمل إِفادتنا بالاستلام.

وتقبلوا تحياتي ،،

وكيل المحافظ

جماز عبدالله السحيمي

الإِدارة العامة لمراقبة البنوك

الرقم : 13694 /م أ /453

التاريخ 14 /12 /1411هـ

الموافق 26 /6 /1991م

تعميم لجميع البنوك العاملة بالمملكة

سعادة مدير / المحترم

بعد التحية

لقد لوحظ في الآونة الأخيرة كثرة حوادث السرقات من عربات عملاء البنوك الواقعة في ساحات البنوك والأسواق التجارية ومتابعة مرتكبي الجرائم لضحاياهم أثناء الدخول والخروج لهذه المواقع لسحب مبالغ نقدية وتواجد بعض الأشخاص داخل البنوك لمراقبة العملاء ومتابعتهم لهم في سيرهم وارتكاب الجريمة عند أي فرصة تسمح لهم بارتكابها.

ولذا تأمل المؤسسة حث الحراسات المدنية المتواجدة على فروعكم من الداخل والخارج بمراقبة البنك مراقبة دقيقة وإِبلاغ الجهات الأمنية (ممثلة في عمليات الشرطة الرقم 999) عن الأشخاص المشبوهين وأوصافهم وأرقام سياراتهم ليتم الإِجراء الأمني السريع في مثل هذه الحالات بهدف القضاء على هذه الظاهرة.

وتقبلوا تحياتي،،

مساعد مدير عام مراقبة البنوك

محمود عبد الوهاب نشار

وكيل المحافظ

الرقم : 8009 /م أ /262

التاريخ 11 /7 /1411هـ

الموافق 26 /01/1991م

سري / عاجل جداً

تعميم لجميع البنوك العاملة بالمملكة

سعادة / المحترم

بعد التحية

تلقت المؤسسة برقية معالي وزير المالية والاقتصاد الوطني رقم 3 /س /1138 وتاريخ 6 /7 /1411هـ والمعطوفة على برقية صاحب السمو الملكي وزير الداخلية رقم 4835 /2س وتاريخ 1 /7 /1411هـ ومفادها أنه لوحظ أن بعض فروع البنوك لم تتقيد بتأمين الحراسة المدنية اللازمة من حيث العدد والعدة وأن ذلك قد يكون نظراً لاعتمادهم واتكاليتهم على شرطة المنطقة دون أن تتحمل تلك البنوك أدنى جهد أو مسئولية في سبيل حماية وسلامة الأموال والممتلكات التابعة لهم، أو قد يكون ذلك بسبب عدم التزام المراكز الرئيسية للبنوك بتأمين فروعها بما يلزم من الحراسة والأسلحة.

ويطلب سمو وزير الداخلة التأكيد على المراكز الرئيسية لكافة البنوك وفروعها في كافة أنحاء المملكة والزامهم بضرورة تنفيذ التعليمات الخاصة بتأمين الحراسة المدنية للبنوك من قبل هذه البنوك وتأمين الأسلحة اللازمة التي يمكن استخدامها من قبلهم حسب التعليمات والضوابط المحددة لذلك نظراً لما لذلك من أهمية أمنية خاصة في ظل الأوضاع الراهنة.

ولذا تؤكد المؤسسة على البنك وجوب التقيد بالتعليمات المبلغة إِليكم بهذا الخصو ص بحيث تكون الحراسة المدنية كافية على كافة فروعكم مع تأمين الأسلحة والذخائر اللازمة لاستخدامها عند اللزوم وذلك وفق ضوابط حمل السلاح للسعوديين العاملين بالحراسة الخاصة في حراسة البنوك والمصارف المعدة من قبل الأمن العام بوزارة الداخلية والمبلغة إِليكم رفق تعميم المؤسسة رقم 9721 /م /أ /288 وتاريخ 22 /8 /1407هـ.

نأمل الإِحاطة وإِفادتنا بالاستلام.

وتقبلوا تحياتي ،،

وكيل المحافظ

جماز عبدالله السحيمي

الإِدارة العامة لمراقبة البنوك

الرقم 3633 /م أ /100

التاريخ 27 / ربيع الأول /1411هـ

المرفقات : 2 لفة

تعميم لجميع البنوك العاملة بالمملكة

سعادة / المحترم

بعد التحية

بالإِشارة إِلى تعميمي المؤسسة رقم م /أ /288 وتاريخ 22 /8 /1407هـ ورقم م /أ /643 وتاريخ 18 /9 /1408هـ بشأن وجوب العمل بالضوابط الخاصة بحمل السلاح للعاملين السعوديين في حراسة البنوك والمصارف.

تلقت المؤسسة خطاب معالي مدير الأمن العام رقم 475 /ض /د وتاريخ 19 /3 /1411هـ مفاده أنه تبين أن بعض البنوك لا تلتزم بالعمل بتلك التعليمات ويطلب معاليه إِبلاغ البنوك والمصارف والتأكيد عليهم بوجوب التقيد والعمل بلائحة ضوابط حمل السلاح للعاملين السعوديين في حراسة البنوك والمعارف وتأمين ما يلزم لها ولفروعها من أسلحة نارية وعصي كهربائية.

لذا نأمل اعتماد هذه التعليمات وتنفيذها وإِبلاغ فروعكم بذلك للعمل بموجبها، ويمكنكم التقدم لوزارة الداخلية بطلباتكم لتأمين حاجتكم من المعدات المذكورة إِذا لم تكن متوفرة لديكم، ومرفق بطيه صورة الضوابط المشار إِليها.

ونأمل إِفادتنا بالاستلام.

وتقبلوا تحياتي ،،

مساعد مدير عام مراقبة البنوك

محمود عبدالوهاب نشار

ضرورة الإشارة إلى أرقام الحسابات المكشوف عنها وأرصدتها وحالتها ضمن الخطابات الجوابية على طلبات المؤسسة

بسم الله الرحمن الرحيم

مؤسسة النقد العربي السعودي

المركز الرئيسي

إدارة التفتيش البنكي

الرقم: 18248/م أ ت/8222 التاريخ: 10 ربيع الثاني 1432

المرفقات: الموافق: 2011/3/15م

"تعميم"

سرّي/عاجل

سعادة/ المحترم

البنك/

الإدارة العامة/

بعد التحية:

الموضوع: ضرورة الإشارة إلى أرقام الحسابات المكشوف عنها وأرصدتها وحالتها ضمن

الخطابات الجوابية على طلبات المؤسسة

نظراً لأهمية تضمين ردود البنوك أرقام الحسابات المكشوف عنها ونوعها وأرصدتها وحالتها ضمن الخطابات الجوابية على تعاميم المؤسسة المتعلقة بطلبات الكشف عن الحسابات لتوثيق عملية الكشف عن الحسابات والتقارير الفنية المرافقة لها.

نأمل توجيه من يلزم بمراعاة ذكر أرقام الحسابات المكشوف عنها ونوعها وأرصدتها وتاريخ أرصدتها وحالتها ضمن الخطابات الجوابية على تعاميم أو خطابات المؤسسة المتعلقة بالكشف عن الحسابات.

وتقبلوا تحياتي،،،

مدير إدارة التفتيش البنكي

خالد بن صالح السبيل

جميع البنوك العاملة بالمملكة.

تسهيل عملية صرف الأموال من المنظمات الخيرية

بسم الله الرحمن الرحيم

مؤسسة النقد العربي السعودي

المركز الرئيسي، الرياض

إدارة التفتيش البنكي

الرقم: 18721/م أ ت/227 التاريخ: 29 شعبان 1424

سرّي وعاجل جداً

تعميـــــــــم

سعادة/ المحترم

بعد التحية:

بالإشارة إلى تعميم المؤسسة رقم 6465/م أ ت/110 وتاريخ 23/3/1424ه والمشار فيه إلى الأمر السامي الكريم رقم س/48713 وتاريخ 3/12/1423ه المتضمن العمل على حصر الحسابات الخاصة بالمؤسسات والجمعيات الخيرية لدى البنوك العاملة بالمملكة، وإيقاف التعامل النقدي في هذه الحسابات والاستعاضة عن ذلك بالتعامل بالشيكات في إدارة أعمالها ومصروفاتها وتحويلاتها. وبالإشارة كذلك إلى ما تضمنته الفقرة 300-1-5-2 والفقرة 300-1-5-3 من التحديث الأول لقواعد فتح الحسابات البنكية والقواعد العامة لتشغيلها الخاصتين بحسابات مؤسسات وجمعيات النفع العام والخاص الخيرية.

وبناءً على ما ارتأته المؤسسة حيال معالجة الصعوبات التي تواجهها الجمعيات الخيرية العاملة بالداخل بشأن صرف الإعانات للمستفيدين منها عن طريق تلك الجمعيات، وبما لا يتعارض وما ورد في تعميمنا المشار إليه أعلاه.

لذا يعتمد تطبيق الإجراءات التالية:

- فتح حسابات خاصة للمستفيدين من إعانات الجمعيات الخيرية داخل المملكة، وصرف بطاقة صراف آلي لكل مستفيد يتم فتح الحساب له. مع تسهيل إجراءات فتحها بما لا يتعارض وتطبيق مبدأ "اعرف عميلك" من خلال طلب مستندات إثبات الهوية بالإضافة إلى استخدام رقم البطاقة الصادرة من وزارة العمل.

- عدم صرف أي شيكات تم إصدارها من قبل الجمعيات الخيرية نقداً بغض النظر عن حجم المبلغ.

- للبنوك تقديم كشوف لتلك الحسابات عند طلبها من قبل أصحاب تلك الحسابات. وللبنوك اختيارياً تقديم دفاتر شيكات أو بطاقات ائتمان لتلك الحسابات.

- عدم احتساب أية رسوم على رصيد الحساب مهما كان مقداره، نظراً لطبيعة تلك الحسابات الخاصة.

ونظراً لقرب حلول شهر رمضان الكريم، ولكون الجمعيات الخيرية العاملة بالمملكة ستقوم بصرف إعاناتها خلال هذا الشهر، فإنه يعتمد – وبشكل استثنائي – صرف شيكات الإعانات للمبالغ التي لا تتجاوز خمسة آلاف ريال، وبعد نهاية شهر رمضان المبارك لا يتم صرف تلك الشيكات إلا من خلال الحسابات المشار إليها أعلاه.

لذا نأمل تطبيق هذه الإجراءات والتعليمات والعمل بموجبها اعتباراً من تاريخه. وإفادتنا بما يتم اتخاذه بشكل عاجل.

وتقبلوا تحياتي،

المحافظ

حمد بن سعود السياري

نطاق التوزيع

- البنوك العاملة بالمملكة

التخطيط للطوارئ في البنوك السعودية

قام البنك المركزي حديثاً بإِعداد مسح عن التخطيط للطواريء في البنوك السعودية، وتبين من ذلك أن جميع البنوك مدركة لأهمية التخطيط للطوارىء وتبين أيضاً أن هناك اختلاف كبير في طبيعة وحجم خططهم، وأن الهدف من هذه المذكرة هو إِرشاد جميع البنوك إِلى النقاط الأكثر أهمية وذلك كحد أدنى يجب تغطيته عن طريق تطبيق الإِجراءات التالية:

١ - الدفاتر والسجلات المحاسبية، نظام المعلومات والمستندات الهامة:

١-١ يتوجب على كل بنك حفظ الدفاتر والسجلات المحاسبية الإِضافية في مكان آخر، ويفضل أن يكون في مدينة أخرى. على أن يتضمن ذلك دفاتر الأستاذ العام وموازين المراجعة والدفاتر الأخرى المتعلقة بالقيود الأصلية، وعلى كل بنك تطبيق ذلك بصفة يومية أو أسبوعية حسب حجم وكمية عمليات البنك .

١-٢ يجب على البنوك التأكد من حفظ النسخ الإِضافية من أنظمة المعلومات ( البرامج الرئيسية ) في موقع آخر على أن يتم اختبار ذلك للتحقق من قدرة البنك على إِعادة نظامه بأسرع وقت ممكن.

١-٣ يجب على البنوك ترتيب وضع أجهزة حاسب آلي احتياطية تمكنهم من استخدامها بأسرع وقت ممكن في حالة الطواريء، والاتفاق مع مكتب خدمات أو أي مؤسسة أخرى يتم عن طريقها استخدام تلك الأجهزة مع ضرورة اختبار ذلك للتحقق من مدى إِمكانية تطبيقه.

١-٤ يجب حفظ جميع المستندات والوثائق الأصلية الهامة في أماكن محصنة، كما يجب الاحتفاظ بصور منها كنسخ إِضافية وحفظ سجلات الميكروفيلم في أماكن محصنة أيضاً.

٢ - خدمات العملاء :

٢ - ١ يتوجب على البنوك العمل على وضع خطة تتضمن تقديم خدماتها لعملائها من أي فرع في المملكة في حالة الطواريء، لاسيما بالنسبة للبنوك التي لا تزال غير مربوطة آلياً مع فروعها بالكامل والتي لا تزال تستخدم نظام اللامركزية في عملها وكذلك النظام اليدوي.

٢-٢ يجب على البنوك التأكد من حفظ النسخ الإِضافية الخاصة بالمعلومات عن عملائها وكذلك بطاقات التواقيع في مكان آخر( سواء كانت أصلية أو نسخ ) حتى يتسنى تقديم الخدمة بصفة مستمرة بلا انقطاع في الحالات الطارئة.

٢-٣ يجب على البنوك التأكد من وجود الإِجراءات المناسبة والتي تضمن توفير الكميات اللازمة من الريال السعودي في كل الأوقات.

٢-٤ يجب على البنوك التأكد من الإِجراءات المناسبة والتي تضمن تغذية مكائن الصرف الآلي في حالة الطواريء.

٢-٥ يجب على البنوك اتخاذ الترتيبات اللازمة لضمان توفير ما يكفي من العملة الأجنبية الورقية والشيكات السياحية لتلبية الاحتياجات الطارئة لعملائها.

٣- السيولة:

٣ - ١ يجب أن يتوافر لدى البنك خطط من أجل الاحتفاظ بسيولة كافية تحت أي ظرف طاريء، كما يجب أن تحدد تلك الخطط كيفية تأمين السيولة تحت أي احتمالات لزيادة الطلب على السيولة .

٣- ٢ كذلك يجب أن تأخذ تلك الخطط بعين الاعتبار استحقاقات أصول البنك إِمكانية تحويلها إِلى سيولة.

٤ - تعليمات للمدراء والموظفين :

٤-١ يجب أن تكون الإِدارة العليا والمدراء العاملين في البنوك على مستوى في المناطق والفروع على اطلاع كامل بخطط البنك للطواريء فيما يقع تحت مسئوليتهم، كما يجب أن يلموا بدليل الإِجراءات لكل العمليات وكيفية اتخاذ القرارات في حالة الطواريء المتوقعة.

٤ - ٢ يفضل أن يكون هناك تعليمات مختصرة ومكتوبة للقياديين في البنك عن إِجراءات الطواريء عوضاً عن التعليمات الشفهية لما لذلك من أهمية في الانسيابية والوضوح في العمل.

٤-٣ يجب مراعاة التعليمات المختصرة والمكتوبة المتعلقة بفتح وقفل الفرع في حالة الطواريء.

٤-٤ يجب أن تتضمن تلك التعليمات كيفية الاتصال بين الفرع وإِدارة المنطقة والمركز الرئيسي للبنك، وكذلك المركز الرئيسي وفروع البنك المركزي والجهات الأمنية ذات العلاقة .

٥ - البدلات وتعويضات الإصابة أثناء العمل والتسهيلات الأخرى:

٥ - ١ يجب الاهتمام بالمساواة والعدل بين الموظفين، مع عدم تشجيع أية معاملة تفضيلية أو برنامج لمصلحة أي مجموعة بذاتها دون الأخرى.

٥- ٢ يجب على البنوك ألا تطور أي برنامج ذو علاقة ببدلات أو تقييم أو تعويض للموظف كنتيجة لحالة طارئة، مما قد يحدث سابقة في الصناعة البنكية ويكون من الصعب على البنوك الأخرى مجاراتها.

والبنك المركزي يرحب بآراء البنوك في أية ناحية أخرى لم يتم تغطيتها في هذه المذكرة وعليها مخاطبة إِدارة مراقبة البنوك في البنك المركزي عن أية مقترحات جديدة في هذا المجال.

التأكيد على عدم صرف أي إعانة أهلية خارج المملكة إلا من خلال الهيئة السعودية الأهلية للإغاثة والأعمال الخيرية في الخارج

بسم الله الرحمن الرحيم

مؤسسة النقد العربي السعودي

المركز الرئيسي

إدارة التفتيش البنكي

الرقم: 25051/م أ ت/400 التاريخ: 9 رجب 1426

الموافق: 14/8/2005

تعميم سرّي وعاجل

سعادة/ المحترم

البنك/

الموضوع: التأكيد على عدم صرف أي إعانة أهلية خارج المملكة إلا من خلال الهيئة السعودية الأهلية للإغاثة والأعمال الخيرية في الخارج.

نود الإحاطة إلى أنه صدر الأمر السامي الكريم رقم 7091/م ب وتاريخ 22/5/1426ه بإنفاذ قرار مجلس الوزراء الصادر بتاريخ 6/5/1426ه القاضي بالتأكيد على عدم صرف أي إعانة أهلية خارج المملكة إلا من خلال الهيئة السعودية الأهلية للإغاثة والأعمال الخيرية في الخارج وفقاً للأمر الملكي رقم (أ/1) وتاريخ 6/1/1425ه.

وإنفاذاً لهذا التوجيه الكريم، وإلحاقاً لما سبق إصداره من تعليمات من قبل المؤسسة بشأن تنظيم عمليات فتح الحسابات المصرفية الخاصة بالمنشآت ذات النفع الخاص أو النفع العام وآليات تشغيلها وإدارتها بموجب التعميم رقم 6465/م أ ت/110 وتاريخ 23/3/1424ه، وضمن التعميم رقم 12164/م أ ت/185 وتاريخ 4/6/1424ه الخاص بقواعد فتح الحسابات في البنوك التجارية والقواعد العامة لتشغيلها، والتعميم رقم 7771/م أ ت/122 وتاريخ 26/3/1424ه الخاص بقواعد مكافحة عمليات غسل الأموال وتمويل الإرهاب، وما تم تبليغه لإدارات البنوك بهذا الخصوص من تعليمات عن طريق لجنة مكافحة الجرائم المالية وغسل الأموال.

لذا تود المؤسسة التأكيد على أنه يتوجب على جميع البنوك ومحلات الصرافة المرخصة فئة (أ) الالتزام التام بعدم السماح بتحويل أو صرف أية إعانات أو تبرعات إلى خارج المملكة إلا من خلال الهيئة السعودية الأهلية للإغاثة والأعمال الخيرية في الخارج. وكذلك عدم السماح باستقبال أية إعانات أو تبرعات إلا من خلال هذه الهيئة، سواء كانت هذه الإعانات مأو التبرعات صادرة أو واردة من أشخاص طبيعيين أو اعتباريين (أفراد، مؤسسات، جمعيات، لجان، منظمات دولية متعددة الأطراف مستقلة أو تابعة) وسواء كانت ذات نفع عام أو نفع خاص.

كما تود المؤسسة التأكيد في هذا الصدد على وجوب التزام البنوك التام بتطبيق مبدأ اعرف عميلك ومراقبة العمليات وإبلاغ المؤسسة إذا تبيّن لها وجود شكوك حول أي ممارسات تخالف هذه التعليمات من قبل أي من عملائها سواء تمت بشكل مباشر أو من خلال أي من الأطراف أو الأشخاص الآخرين ذوي العلاقة سواء كانوا موظفين أو متعاونين أو أعضاء في تلك الجهات.

وتقبلوا تحياتي،

المحافظ

حمد بن سعود السياري

نطاق التوزيع:

- كافة البنوك المحلية

- محلات الصرافة المرخصة فئة (أ)

تدقيق الشيكات قبل صرفها

الرقم /م/أ/١٩٦

التاريخ 1400/11/11هـ

الموافق 1980/9/20م

سري

تعميم لجميع البنول العاملة بالمملكة

سعادة مديرعام بنك المحترم

بعد التحية

إِلحاقاً لتعاميم هذه المؤسسة رقم م / أ / 94 وتاريخ 1400/5/20 ورقم م / أ/52 وتاريخ3/19/ 1400 ورقم م/أ/ 35 وتاريخ 99/1/26 ورقم م/أ/204 وتاريخ 98/4/16 بشأن تدقيق الشيكات قبل صرفها وضرورة أخذ كامل المعلومات الشخصية اللازمة من المعاملين مع البنك لتكون تحت تصرف السلطات المختصة فيما إِذا أستدعى الأمر ذلك والحرص على حفظ أختام ومستندات البنك في خزائن أمينة.

ونظراً لكثرة حوادث التزوير التي أمكن بواسطتها السحب من أرصدة بعض المؤسسات التجارية وأرصدة بعض الأشخاص المودعة لدى البنوك بتواقيع أو تظهيرات مزيفة والتي عادة ما تكون بمعرفة بعض موظفي هذه المؤسسات أو الأشخاص.

تود مؤسسة النقد التنبيه مرة أخرى على المختصين بالبنك بضرورة تدقيق الشيكات قبل صرفها والتحقق من هويات الأشخاص الذين يقدمونها للصرف والتأكد من صحة تواقيع الساحبين والتنبيه على عملاء البنك بحفظ دفاتر شيكاتهم في أماكن أمينة بعيدة عن متناول الموظفين الغير مسؤولين.

نأمل إِبلاغ كافة فروعكم بذلك وتأييد استلامكم تعميمنا هذا .

وتقبلوا تحياتنا ، ،

عن / مدير عام إِدارة مراقبة البنوك

أحمد سالم بالعمش

صورة لمكتب معالي المحافظ

صورة لمكتب معالي نائب المحافظ

3 صور لمراقبة البنوك

استبعاد الأوراق النقدية التي تحمل عبارات أو كلمات تسيء للأداب وتسليمها للبنك المركزي أو أحد فروعه

الرقم /م/أ/155

التاريخ 1400/8/23 هـ

الموافق 1980/7/6م

سري/عاجل

تعميم لجميع البنوك العاملة بالمملكة

المكرم / مدير البنك المحترم

بعد التحية

تلقت هذه المؤسسة صورة خطاب صاحب السمو الملكي وزير الداخلية رقم 1س340 وتاريخ 1400/8/16هـ والموجه لمعالي وزير المالية والاقتصاد الوطني والذي مفاده أن هناك عبارات توضع من قبل بعض الأشخاص على العملة الورقية بعضها مناف للأخلاق وأخرى أسماء الأشخاص أو توجيهها إِليهم حيث أن ذلك مخالف للآداب العامة فإِن هذه المؤسسة تأمل من جميع البنوك العاملة بالمملكة أن يكون هناك تقييم لتلك العبارات وذلك باستبعاد الأوراق النقدية التي تحمل عبارات أو كلمات تسيء للآداب وتسليمها لهذه المؤسسة أو أحد فروعها وذلك للتعويض عنها. مع إِشعار أمارة الجهة التي لوحظ فيها هذا الشيء في الحال لتتحرى عن مصدره.

نأمل إِبلاغ كافة فروعكم بذلك وتأييد استلامكم تعميمنا هذا.

وتقبلوا تحياتنا،،

مدير عام ِإدارة مراقبة البنوك

عمر عبدالله سجيني

صورة لمكتب معالى المحافظ

صورة لمكتب معالي نائب المحافظ

3 صور لمراقبة البنوك

استثناء جميع موظفي البنوك وفروعها من إلزام موظفي البنوك بالخروج للمسجد أوقات الصلوات

مكتب المحافظ

الرقم ٢٠٢٨ /م /أ /٤٤

التاريخ ١٠ /٢ /١٤٠٦هـ

الموافق ٢٤ /١٠ /١٩٨٥م

سري/عاجل

تعميم لجميع البنوك العاملة بالمملكة

سعادة مدير/ المحترم

بعد التحية

تلقت المؤسسة صورة خطاب صاحب السمو الملكي أمير منطقة الرياض الموجه أصلاً لفضيلة رئيس هيئة الأمر بالمعروف والنهي عن المنكر بالرياض برقم ٨٢٠ / س وتاريخ ٢ /٢ /١٤٠٦هـ يتضمن استثناء جميع البنوك وفروعها من إِلزام موظفي البنوك بالخروج للمسجد أوقات الصلوات بل يكتفي بإِلزام جميع هذه البنوك بإِعداد مصلى مناسب لأداء الصلاة حتى يتمكن جميع العاملين في البنوك من أداء الصلوات في أوقاتها تنفيذاً للأمر السامي الكريم رقم ٣١٦٠١ وتاريخ ٧ /١١ /١٣٩٥هـ المبني على وجوب أداء الصلاة في وقتها تمشياً مع تعاليم ديننا الحنيف، وذلك نظراً لما للبنوك التجارية وفروعها المنتشرة في أنحاء البلاد من أهمية وما يمثله العمل بها من حساسية ومسئولية ولأنها تضطلع بمسئولية المحافظة على أموال المواطنين وعدم التفريط بها وأن ترك الموظفين في هذه البنوك لمكاتبهم فيه خطورة على هذه الأموال وصعوبة بالغة من ناحية إجراءات الأمن وإقفال وفتح الملفات والحسابات وأجهزة الكمبيوتر.

وبناءً عليه نأمل القيام بإِعداد مصلى مناسب في مبنى المركز الرئيسي للبنك وفي مبنى كل فرع من فروعكم العاملة بالمملكة تنفيذاً لما ورد بخطاب سموه المذكور بعاليه.

وتقبلوا تحياتي ،،

المحافظ

حمد السياري

صورة لمكتب معالي المحافظ

صورة لمكتب معالي نائب المحافظ

٣ صور لإِدارة مراقبة البنوك

قواعد عمل وحدات ولجنة الاشراف الذاتي في المؤسسات المالية

استناداً إلى نظام البنك المركزي السعودي الصادر بالمرسوم الملكي رقم (م/36) وتاريخ 1442/4/11هـ،

وإلى الفقرة الثالثة من المادة السادسة عشر من نظام مراقبة البنوك الصادر بالمرسوم الملكي رقم (م/5) وتاريخ 1386/2/22هـ، وإلى القواعد التنظيمية لمقدمي خدمات المدفوعات الصادرة بالتعميم رقم 41071360 وتاريخ 1441/12/27هـ.

مرفق التحديث الأول لقواعد عمل وحدات ولجنة الإشراف الذاتي في المؤسسات المالية، والتي يتوجب على المؤسسات المالية كافة الالتزام بها.

للإحاطة والعمل بموجبه.

تمهيد

في ضوء الالتزام الواجب والتركيز والاهتمام المتزايد للامتثال للمتطلبات التنظيمية المبلغة من البنك المركزي السعودي والتطورات الدولية فيما يتعلق بمحاربة الإرهاب وتمويله والفساد المالي والإداري وتعزيز جوانب وأطر التدابير الاحترازية لمكافحة قضايا الإرهاب وتمويله والفساد المالي والإداري فقد ارتأى البنك المركزي السعودي تحديث القواعد التنظيمية لعمل وحدات الإشراف الذاتي المنشأة في البنوك والمصارف وشركات الصرافة فئة (أ) العاملة في المملكة المستندة على الأمر السامي الكريم رقم 3156/م ب وتاريخ 1426/3/5هـ القاضي بتعزيز أعمال القناة الأمنية القائمة بين البنك المركزي السعودي والمباحث العامة، ونظام مكافحة جرائم الإرهاب وتمويله الصادر بموجب المرسوم الملكي الكريم رقم م/21 وتاريخ 1439/2/12هـ، والأمر الملكي رقم أ/293 وتاريخ 1438/10/26هـ القاضي بإنشاء جهاز باسم "رئاسة أمن الدولة" وفصل مجموعة من قطاعات وزارة الداخلية وضمها لرئاسة أمن الدولة، وإلى الأمر الملكي الكريم رقم أ/277 وتاريخ 1441/4/15هـ القاضي بالموافقة على الترتيبات التنظيمية والهيكلية المتصلة بمكافحة الفساد المالي والإداري والتي بناءً عليها تم إنشاء قناة بين البنك المركزي وهيئة الرقابة ومكافحة الفساد، حيث تم إسناد هذه المهام لوحدات الإشراف الذاتي لدى جميع البنوك والمصارف وشركات الصرافة فئة (أ) العاملة في المملكة لمعالجة تلك المهام ذات الأهمية والسرية والحساسية العالية، ومواضيع أخرى يرى البنك المركزي السعودي معالجتها عن طريق الوحدة نظراً لطبيعتها ذات السرية والحساسية العالية كما أسند إلى هذه الوحدات معالجة المواضيع الأخرى ذات الحساسية والسرية العالية والتي يتطلب معالجتها سرعة الإنجاز والدقة العالية. وقد تم في هذا التحديث شمول شركات خدمات المدفوعات لنطاق هذه القواعد.

كما تهدف هذه القواعد إلى إيضاح أعمال ومهام ومسئوليات المؤسسات المالية في تلك الوحدات والالتزام بإطار عمل موحد يشمل كافة الأسماء والكيانات وفق الآليات والإجراءات وفي حدود المدد الزمنية لتنفيذها. والالتزام بالتعليمات ذات العلاقة.

أولاً: التعاريف

يُقصد بالألفاظ والعبارات الآتية أينما وردت في القواعد المعاني الموضحة أمام كلٍ منها مالم يقتضي السياق خلاف ذلك.

المصطلح

التعريف

البنك المركزي

البنك المركزي السعودي الشعبة

شعبة التنفيذ الخاص في الإدارة العامة للتنفيذ المالي بالبنك المركزي

المؤسسة المالية

البنوك والمصارف وشركات الصرافة المرخصة فئة (أ) وشركات خدمات المدفوعات المؤسسة المالية التي تقدم خدمة المحافظ الإلكترونية (وأي نشاط تمارسه شركات خدمات المدفوعات يرى البنك المركزي إضافته لاحقا).

وحدة الإشراف

الذاتي

وحدة مكونة لدى المؤسسات المالية مختصة بمعالجة الطلبات التي ترد لها من شعبة التنفيذ الخاص.

العلاقة

كل علاقة تعاقدية بين المؤسسة المالية وعملائها على سبيل المثال لا الحصر (الحسابات البنكية، المحافظ الالكترونية، الودائع، صناديق الأمانات، البطاقات الائتمانية، عضوية الحوالات، .... إلخ)

الكشف

الكشف والإفصاح عن التعاملات والعلاقات القائمة بين العميل والمؤسسة المالية

الحجز التحفظي

أمر يبلغ عبر البنك المركزي بناء على طلب من الجهات المخولة نظاماً، وتقوم المؤسسة المالية بموجبه من وقت تلقي الأمر بمنع إجراء عمليات مدينة على الرصيد القائم في العلاقات القائمة (سحب، تحويل، ... إلخ) والسماح بالعمليات الدائنة وعدم السماح لصاحب العلاقة بإنشاء علاقات جديدة.

رفع الحجز

رفع الحجز عن جميع العلاقات القائمة أو رفع الحجز عن علاقة محددة فقط وتتم الإشارة إلى مرجع الحجز.

الحظر

أمر يبلغ عبر البنك المركزي بناء على طلب من الجهات المخولة نظاماً تقوم المؤسسة المالية بموجبه من وقت تلقيها الأمر بعدم السماح للعميل بإدارة العلاقات القائمة بصفته أصيلاً أو وكيلاً للعمليات المدينة. وعدم السماح بالعمليات الدائنة (بشكل كامل أو جزئي) في هذه العلاقة، وعدم السماح له بإنشاء علاقات أو عمليات جديدة.

المنع

أمرٌ يبلغ عبر البنك المركزي بناء على طلب من الجهات المخولة نظاماً تقوم المؤسسة المالية بموجبه من وقت تلقيها الأمر بعدم السماح للعميل بإدارة المنع العلاقات القائمة وعدم السماح له بإنشاء علاقات جديدة أو القيام بعمليات مدينة، وأن يكون المنع فيما يتعلق بأمواله وصفته الشخصية دون غيرها وألا يشمل ذلك كون الشخص ولياً أو وكيلاً.

السرية

السرية المصرفية وسرية البيانات والمعلومات والمستندات الواردة من الشعبة، وأن السرية تكون المحافظة عليها أولوية حتى على مصلحة المنشأة.

حجز مبالغ

أمر يبلغ للمؤسسة المالية عبر البنك المركزي بناءً على طلب من الجهات المخولة نظاماً تقوم بموجبه بالحجز على مبلغ محدد في العلاقة القائمة وعدم السماح لصاحب العلاقة بإنشاء علاقات جديدة حال عدم توفر المبلغ المطلوب حجزه.

أصول المستندات

أمر يبلغ للمؤسسة المالية عبر البنك المركزي بناءً على طلب من الجهات المخولة نظاماً تقوم بموجبه بتوفير أصول المستندات والعمليات المالية المطلوبة.

القسم الأول/ وحدات الإشراف الذاتي في المؤسسات المالية

أولاً: مسؤوليات مجلس الإدارة والإدارة العليا

إن المؤسسة المالية مسؤولة عن التنفيذ الفعال لمتطلبات أعمال وحدة الإشراف الذاتي وبالتالي فإن مجلس الإدارة والإدارة العليا في المؤسسة المالية ينبغي أن يضمنا فاعلية وحدة الإشراف الذاتي في القيام بالمهام والمسؤوليات المناطة بها من خلال إعطاء الأولوية وتوفير الدعم الكامل من الموارد البشرية المؤهلة والأدوات والصلاحيات المناسبة لضمان تطبيق القواعد التنظيمية لأعمال وحدة الإشراف الذاتي. كما يجب على مجلس الإدارة والإدارة العليا التأكد من توفير الموظفين المؤهلين المناسبين للعمل في وحدة الإشراف الذاتي وتوفير الدعم اللازم لأداء المهام الموكلة إليهم ذات الحساسية والسرية العالية بشكل فعال.

ثانياً: المتطلبات النظامية

1. تكوين وحدة مختصة لدى كل مؤسسة مالية وفق المتطلبات الاتية

1-1 على المؤسسة المالية تكوين وحدة مختصة مستقلة وخاصة بمسمى "وحدة /إدارة الإشراف الذاتي" بحسب الهيكل التنظيمي في المؤسسة المالية ترتبط بمدير إدارة الالتزام بشكل مباشر.

1-2 يقوم البنك بترشيح مدير لوحدة الإشراف الذاتي ويخضع اختيار وترشيح المرشح لمتطلبات التعيين في المناصب القيادية الصادرة عن البنك المركزي.

1-3 قصر العمل في وحدة الإشراف الذاتي على المواطنين السعوديين وفقاً لما تقضي به الأنظمة والتعليمات ذات العلاقة.

4-1 تطبيق إجراءات كافية لضمان معايير عالية عند التوظيف بحيث يتم استقطاب ذوي الثقة والجدارة المهنية والمؤهلات والمهارات والقدرة على جمع البيانات والمعلومات وتحليلها والتواصل الفعال.

5-1 مراعاة عدد موظفي وحدة الإشراف الذاتي بناءً على حجم المؤسسة المالية وأنشطتها ومنتجاتها وعملائها وحجم العمل المناط بها، ويجب أن يخضع ذلك للمراجعة بحد أدنى مرة واحدة سنوياً أو في حال تطلب الأمر ذلك ومتابعة حجم الأنشطة والمنتجات والعملاء.

1-6 يجب توفير موقع مستقل للوحدة في المؤسسة المالية بصلاحية دخول محدودة لموظفيها بما يتيح لهم العمل في حدود الخصوصية اللازمة والسرية ولطبيعة التعاملات.

7-1 إعداد إجراءات عمل لوحدة الإشراف الذاتي بما يتوافق مع هذه القواعد وتحديثها بشكل مستمر.

1-8 توفير الدعم الكافي والملائم لاحتياجات وحدة الإشراف الذاتي من الموارد البشرية والتقنية اللازمة وصلاحية الوصول المباشر إلى المعلومات اللازمة دون قيود.

1-9 تلتزم كل مؤسسة مالية بتزويد الشعبة بقائمة موظفي الوحدة وإشعار الشعبة فور وجود تغيرات في الموظفين.

1-10 إنشاء قاعدة بيانات إلكترونية خاصة بالوحدة لكافة المهام التي تم استلامها من الشعبة ومعالجتها، ومراجعة محتواها بشكل سنوي للتأكد من صحة البيانات وتحديثها في حال وجود أية تعديلات.

1-11 التأكد من أرشفة كافة الطلبات بشكل منظم بحيث تتم أرشفة كافة المعاملات ضمن نطاق الوحدة وعند الحاجة لنقل المعاملات إلى الأرشيف المركزي يتم تحديد موقع مستقل لحفظ معاملات الوحدة بشكل مناسب وسري بما يمكن من الرجوع إليها بسهولة على أن تكون صلاحية الدخول محدودة وخاصة لموظفي الوحدة.

1-12 توفير كبائن لحفظ المستندات والمهام داخل وحدة الإشراف الذاتي التي جرى معالجتها بما يضمن سرية معلومات تلك المستندات على أن يتم تنظيم آلية الوصول على تلك المستندات وحفظها بما يستدعيه الأمر من حساسية أو تداول محدود.

2. آلية طلب الصلاحيات للأنظمة الآلية

تلتزم كل مؤسسة مالية بأن تطلب صلاحية استخدام الأنظمة التقنية المستخدمة (جديد - تعديل -إلغاء) من الشعبة من خلال النماذج المعتمدة لطلب الصلاحيات الخاصة بالشعبة وذلك لتنفيذ المهام والحصول على عدم ممانعة البنك المركزي.

3. صلاحية الوصول للمعلومات

3-1 تلتزم كل مؤسسة مالية بتوفير ومنح الصلاحيات اللازمة لموظفي وحدة الإشراف الذاتي التي تمكنهم من الوصول والحصول على البيانات والمعلومات والمستندات ذات العلاقة بأعمال الوحدة والمهام ذات الطبيعة الخاصة التي ترد من الشعبة، بما يتيح معالجتها بكل سرعة ودقة وسرية.

3-2 في حال تطلب الوصول لبعض المعلومات أو البيانات التي لا يمكن توفيرها من وحدة الإشراف الذاتي دعماً من قطاعات أخرى داخل المؤسسة المالية فيجب تنظيم ذلك بما يضمن خصوصية وسرية تلك البيانات أو المعلومات والوصول إليها خلال المدة المحددة من البنك المركزي وذلك باعتماد اتفاقية مستوى خدمة بين الوحدة والإدارات ذات العلاقة.

3-3 تلتزم كل مؤسسة مالية بعدم منح موظفي وحدة الإشراف الذاتي صلاحية الوصول عن بعد للأنظمة التقنية المستخدمة من الشعبة إلا بعد استيفاء موافقة الشعبة على طلب المؤسسة المالية المتضمن مبررات ذلك الطلب.

4. آلية معالجة وتنفيذ المهام

تلتزم المؤسسة المالية من خلال وحدة الإشراف الذاتي باستكمال وشمول الإجابة على المهام المستلمة (مناولة / زيارة ميدانية/ أو من خلال النظام الآلي المعتمد من البنك المركزي/ البريد الالكتروني) وتكون الإفادة بشكل دقيق مع ضرورة إرفاق كافة المستندات المطلوبة وإقفال الحالة وفق الإجراء المعتمد ووفق المدة المحددة. وضرورة إيجاد ترتيبات تنظم معالجة الطلبات التي ترد خارج أوقات العمل مثل الفترة المسائية أو خلال الإجازات الرسمية وعطلة نهاية الأسبوع، وإيجاد وسائل الدعم الملائمة من الإدارات التي تحتاج الوحدة منها توفير البيانات أو المستندات.

5. السرية

- الجهة المختصة في البنك المركزي بالإشراف على وحدة الإشراف الذاتي والتأكد من التزامها بهذه القواعد هي شعبة التنفيذ الخاص.

- تعد المعلومات والطلبات والاستفسارات الواردة من قبل الشعبة ذات سرية وحساسية عالية، وعليه يتوجب على المؤسسة المالية التأكد من تضمين متطلبات السرية في سياساتها وإجراءاتها المتعلقة بأعمال الوحدة والتأكد من إبلاغ والتزام كافة موظفي الوحدة بهذه الإجراءات وتوثيق ذلك.

- بما لا يتعارض مع مبادئ الالتزام للبنوك والمصارف العاملة في المملكة يجب عدم اطلاع موظفي المؤسسة المالية أو أي أطراف أخرى على المعلومات والطلبات والاستفسارات الواردة من الشعبة، وفي حال فحص وحدة الإشراف الذاتي في المؤسسة المالية من قبل جهات مستقلة كالمراجع الداخلي أو المراجع الخارجي للتأكد من فاعلية إجراءات الوحدة وعن مدى تطبيق الأنظمة والتعليمات ذات العلاقة فيجب عدم الإفصاح لهذه الجهات عن أي معلومات يمكن من خلالها الاستدلال على الأشخاص والكيانات محل الاستفسار أو أي معلومات أخرى يمكن من خلالها الاستدلال عليهم، ويمكن تزويدهم بأرقام إحصائية واطلاعهم على السياسات والإجراءات للتأكد من تطبيق التعليمات.

- يتوجب على كافة موظفي وحدة الإشراف الذاتي في المؤسسة المالية الالتزام التام بمتطلبات سرية المعلومات وعدم الإفصاح عنها أثناء وبعد ترك العمل لدى المؤسسة المالية، بما في ذلك الطلبات التي تتعلق بالمؤسسة المالية أو مسؤولها أو مصلحة المؤسسة المالية، ويجب استيفاء إقرار وتعهد خاص بموظفي وحدة الإشراف الذاتي للتقيد بمتطلبات السرية.

- قيام المؤسسة المالية بالحد من اطلاع موظفيها على البيانات والمعلومات والإجراءات المتخذة من قبل موظفي وحدة الإشراف الذاتي (مثل: المستندات المحفوظة إلكترونياً في المجلدات المشتركة، العملاء الذين تم إيقاع الحجز عليهم أو الذين تم منعهم من التعامل أو الذين تم الاستفسار عنهم) بما في ذلك المعلومات المحفوظة ضمن النسخ الاحتياطية للأنظمة والخوادم وقواعد البيانات.

6. استمرارية العمل

يجب على المؤسسة المالية وضع خطة لاستمرارية العمل في كل الحالات دون الإخلال بأي من متطلبات السرية الواردة ضمن هذه القواعد وتعليمات البنك المركزي ذات العلاقة، كما يجب إجراء اختبارات دورية للتأكد من فاعليتها، على أن تحاط الشعبة بنتائج تلك الاختبارات سنوياً.

ثالثاً: آلية البحث ودقة المعلومات

- يتوجب على وحدة الإشراف الذاتي في المؤسسة المالية البحث والتحقق من خلال الأنظمة والبرامج الآلية ذات الصلة عن أسماء الأفراد والكيانات الواردة والمضمنة في المهام ذات الطبيعة الرئيسية العامة والخاصة التي ترد من الشعبة.

- يجب أن يتم البحث والتحقق والاستعلام من خلال كافة وسائل البحث المتاحة باستخدام المعلومات التي وفرها البنك المركزي (رقم هوية، اسم، رقم بطاقة...الخ) واستنفاد كافة وسائل البحث في جميع أنظمة المؤسسة المالية، وتقع مسؤولية صحة تلك البيانات والمعلومات على المؤسسة المالية.

رابعاً: متطلبات معالجة المهام العامة والخاصة الواردة من الشعبة

تلتزم وحدة الإشراف الذاتي في المؤسسة المالية عند معالجة المهام الواردة من الشعبة بمراعاة الجوانب الآتية:

- التحقق وتحري الدقة في جميع الإفادات المرسلة إلى الشعبة.

- في الحالات الطارئة التي تكون الأنظمة الآلية أو البريد الإلكتروني متعطلة يتم استلام وتسليم المهام من خلال مندوب المؤسسة المالية المعتمد، وتوثيق تسليم المهام عن طريق نموذج الاستلام والتسليم.

- في حال استلام موظفي وحدة الإشراف الذاتي المهام من خلال المندوبين فيجب معالجة وإرسال البيانات والعلاقات على أقراص ممغنطة أو ذاكرة تخزين خارجية (حسب طلب الشعبة) داخل مظاريف مغلقة وسرية، مع مراعاة تضمين اسم المؤسسة المالية ورقم هوية العميل ورقم المهمة على كل قرص أو ذاكرة تخزين على أن يتم تخصيص قرص خاص أو ذاكرة تخزين لكل مهمة وعدم إدراج أكثر من مهمة في القرص أو ذاكرة التخزين الواحدة.

- يتم متابعة طلبات الشعبة الواردة منها من خلال النظام الآلي بشكل مستمر.

- في حال استلام المهام من خلال النظام الآلي فيتوجب على موظفي وحدة الإشراف الذاتي وبناءً على نوع المهمة الواردة إليهم أن يقوموا بتعبئة النماذج المخصصة وتزويد الشعبة بالبيانات والمعلومات وكشوف الحسابات المستخرجة آلياً وفق المتطلبات والمعلومات اللازمة لكشوف الحسابات البنكية للعملاء الصادرة بموجب تعميم البنك المركزي رقم (42059442) وتاريخ 1442/8/22هـ والتعاميم اللاحقة له، وتعليمات البنك المركزي الأخرى ذات العلاقة وما يستجد منها.

- يتوجب اعتماد النماذج المعتمدة للرد على مهام الشعبة وترفع في النظام الآلي في خانة المرفقات.

- في حال تبين للمؤسسة المالية عدم وجود علاقة قائمة للشخص/ الكيان المستفسر عنه فيتم الرد بعدم وجود علاقة في النظام الآلي مباشرة دون الحاجة إلى تعبئة نموذج التعاملات.

- في حال تبين للمؤسسة المالية وجود علاقة قائمة للشخص/ الكيان المستفسر عنه وكانت العلاقة خارج الفترة المحددة في طلب البنك المركزي وغير مغلقة فيتم الرد في كشف التعاملات بوجود علاقة دون وجود تعامل خلال الفترة المحددة.

- في حال وجود علاقات مقفلة خلال الفترة المحددة للدراسة فيجب ذكرها ومعاملتها معاملة العلاقات النشطة والمجمدة.

- في حال طلب (إغلاق علاقة) وعدم تجاوب العميل للحضور يتم إبقاء الحجز على العلاقة القائمة في حال وجود رصيد وإشعار البنك المركزي مع ما يثبت ذلك.

- في حال طلب (إغلاق علاقة) وعدم تجاوب العميل للحضور وكان رصيد العلاقة القائمة المراد إغلاقه صفر دون وجود التزامات يتم إغلاق العلاقة وإشعار البنك المركزي بذلك.

خامسا: متطلبات معالجة المهام المتعلقة بطلبات الحجز التحفظي وحظر التعامل ومنع التعامل ورفعها

وفق ما يقضي به نظام مكافحة جرائم الإرهاب وتمويله ولائحته التنفيذية والقواعد والتعليمات الاشرافية الصادرة عن البنك المركزي يتوجب على المؤسسات المالية الالتزام بالتعليمات الإشرافية بخصوص إيقاع الحجز على العلاقات والأسماء والكيانات ورفعه، وفق التعليمات التي ترد من الشعبة ويتم ذلك فور تلقيها، حسب الآتي:

1- تلتزم المؤسسة المالية بإيقاع الحجز على التعاملات والأسماء والكيانات التي تتضمنها المهام المستلمة من الشعبة.

2- يجب أن تشمل عملية تنفيذ المهام جميع العلاقات القائمة المستفسر عنها (حظر التعامل أو منع التعامل أو حجز تحفظي) وتشمل (الحسابات المصرفية، صناديق الأمانات، الودائع الاستثمارية، بطاقات السحب الآلي وبطاقات الائتمان، المحافظ الالكترونية، عضوية الحوالات، أو أي منتجات أو خدمات تقدمها المؤسسة المالية)، وعدم السماح بأي عمليات مدينة أو دائنة حسب نوع الطلب.

3- يجب على المؤسسات المالية عدم استيفاء أي رسوم أو تحصيل ديون قروض أو بطاقات ائتمانية على تلك العلاقات.

4- عند ورود طلب حجز على كافة التعاملات يجب مراعاة النقاط الآتية ما لم ينص الطلب على غير ذلك:

1-4 عند استلام طلب الحجز وتبين وجود علاقة قائمة للعميل، فيتم الحجز على جميع التعاملات المالية للعميل في الوقت الذي تم فيه استلام خطاب أو طلب الشعبة، ويتم الرد على طلب الشعبة بحسب الإجراءات المتبعة.