دليل إدارة القروض محتملة التعثر

الرقم: 41033343 التاريخ (م): 2020/1/6 | التاريخ (هـ): 1441/5/11 الحالة: نافذ هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

1. مقدمة

1.1 الغرض من الوثيقة

الغرض من هذه الوثيقة هو دعم القطاع المصرفي السعودي في جهوده المستمرة لتسريع حل القروض المتعثرة (NPLs) المرتبطة بالشركات الكبيرة، وقطاع المنشآت الصغيرة والمتوسطة ومتناهية الصغر. تسعى هذه الوثيقة إلى عكس أفضل الممارسات المحلية والدولية في التعامل مع القروض محتملة التعثر، كما تهدف هذه الإرشادات إلى مراعاة خصوصيات الهيكل الاقتصادي والمصرفي للمملكة العربية السعودية، بالإضافة إلى الخبرة الواسعة التي اكتسبتها بنوك المملكة العربية السعودية في التعامل مع المستفيدين لديها من الشركات، فضلاً عن الإطار القانوني والتنظيمي والمؤسسي القائم في المملكة العربية السعودية لحل المشكلات، ولا تحدد العقبات المحتملة أمام الإدارة الفعالة وفي الوقت المناسب للقروض محتملة التعثر التي قد لا تزال موجودة في هذا الإطار الأوسع، أو تقترح تحسينات محتملة قد تكون خارج نطاق سيطرة البنوك.

يمكن أن تتحول القروض البنكية إلى "قروض محتملة التعثر" بسبب مشاكل في الحالة المالية للمستفيد، أو بسبب عمليات غير كافية داخل البنوك لإعادة هيكلة المتفيدين القادرين على السداد، أو كلا الأمرين. عند تحديد كيفية التعامل مع قرض محتمل التعثر، من المهم التمييز بين "قدرة المستفيد على السداد" و"رغبة المستفيد في السداد." إن إجراء هذا التمييز قد يكون صعبًا ويحتاج إلى جهد. ويجب أن توجه هذه الإرشادات موظفي البنوك في التعامل مع القروض محتملة التعثر بما في ذلك القروض المتعثرة (NPLs) المقدمة إلى الشركات والمنشآت المتوسطة و الصغيرة ومتناهية الصغر (MSMEs). تتعامل هذه الإرشادات مع الأزمات المالية العارضة والنظامية وتتعمق في كيفية ظهور مشكلات المستفيد في المقام الأول. توفر الإرشادات لموظفي البنوك المسؤولين عن التعامل مع القروض محتملة التعثر للأفراد, وللإدارات العليا المسؤولة عن تنظيم حل الأصول على مستوى المحفظة.

2.1 نطاق التنفيذ

يُطبق هذا الدليل بإعتباره أفضل الممارسات لجميع البنوك المرخصة بموجب نظام مراقبة البنوك، بما في ذلك فروع البنوك الأجنبية. ويجب قراءة هذا الدليل بالتزامن مع قواعد إدارة القروض محتملة التعثر وقواعد تصنيف المخاطر الائتمانية والمخصصات الصادرة عن البنك المركزي السعودي*.

كلما كانت المتطلبات المحددة بموجب هذا الدليل مختلفة عن الأنظمة واللوائح والتعاميم الحالية الصادرة عن البنك المركزي* أو غيرها من الجهات الحكومية، فإن الأخيرة تأخذ الأولوية على هذا الدليل.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ, الموافق 2020/11/26م.

2. الوقاية من القروض محتملة التعثر وتحديدها

1.2 مؤشرات الإنذار المبكر كأداة لمنع القروض المتعثرة

إحدى المفاتيح للحفاظ على مستويات مقبولة من القروض المتعثرة تكمن في القدرة على تحديد الصعوبات المحتملة في الدفع لدى المستفيد في أقرب وقت ممكن. يرى البنك المركزي أن إنشاء إطار عمل فعال ضمن الكيانات الخاضعة للتنظيم هو متطلب إلزامي. فكلما تم تحديد المشكلة مبكرًا، كان من الأسهل معالجتها. تعتبر مؤشرات الإنذار المبكر (EWS)، المدمجة بالكامل في نظام إدارة المخاطر الخاص بالبنك، أداة حاسمة لتحديد وإدارة المشكلات القادمة المتعلقة بقدرة المستفيد على سداد قروضه.

وبالتالي، فإن الغرض من مؤشرات الإنذار المبكر هو مزدوج:

1. إنتاج مؤشر مبكر بشأن صعوبات السداد المحتملة للمستفيد؛ و

2. إتاحة الفرصة لوضع خطة عمل تصحيحية في مرحلة مبكرة جدًا.

3. عندما يظهر المستفيد مؤشرات إنذار مبكر، ينبغي على البنك أن يتخذ إجراءات استباقية لتحديد السبب وتقييم ما إذا كان من المناسب استمرار التعامل مع حالة المستفيد من قبل وحدة الأعمال / التجارة أو ما إذا كان ينبغي إشراك وحدة التسوية (سواء كانت تعمل بشكل غير مباشر في البداية أو كانت تسيطر بالكامل على الحالة).

يجب على البنوك ضمان توفير التدريب المناسب لوحدات الأعمال حول كيفية إدارة الحسابات التي تظهر مؤشرات الإجهاد المبكر.

2.2 نطاق عملية مؤشرات الإنذار المبكر (EWS)

تتم تنظيم عملية مؤشرات الإنذار المبكر في ثلاث مراحل: التحديد واتخاذ الإجراء والمراقبة. يتم وصف كل من هذه المراحل بالتفصيل في الأقسام التالية. كما يتم توضيح الجدول الزمني لتطبيق الإجراءات المدرجة في كل مرحلة من هذه المراحل في القسم 3.2.

# المجال الوصف 1 تحديد المؤشرات • تقع مسؤولية تحديد معايير المؤشرات والمراقبة في وحدة أو وظيفة منفصلة داخل مكتب إدارة المخاطر أو المكتب الأوسط أو الخلفي. • عند تحديد مؤشر، يتم إرسال إشعار إلى مدير العلاقة المعني وقائد فريقه بأنه يلزم اتخاذ إجراء لإغلاق خرق في مؤشرات الإنذار المبكر. 2 الإجراء

• يتواصل مدير العلاقة مع المستفيد لتحديد مصدر وحجم الصعوبة المحتملة في السداد. • بعد التحليل وبالتشاور مع إدارة المخاطر، يتم وضع خطة عمل تصحيحية. • يتم إضافة القرض إلى قائمة المراقبة المعدة على أساس مؤشرات الإنذار المبكر لأغراض المراقبة المستمرة. 3 المراقبة • يُشترط موافقة إدارة المخاطر لإزالة القرض من قائمة المراقبة المعدة على أساس مؤشرات الإنذار المبكر. • يمكن أن يظل القرض على قائمة المراقبة لفترة زمنية يحددها البنك. بعد تلك الفترة، يجب إعادة القرض إلى وحدة الإصدار أو نقله إلى وحدة التسوية. • وعندما يكون القرض على قائمة المراقبة، يجب تصنيفه بتقييم مخاطر أقل مقارنةً بالتقييم السابق لنقله إلى قائمة المراقبة. 3.2 مراحل عملية مؤشرات الإنذار المبكرة

1. التحديد

تُعتبر مؤشرات الإنذار المبكر مؤشرات تُشير إلى صعوبات محتملة في السداد. يمكن تقسيم هذه المؤشرات إلى خمس فئات عامة:

1. البيئة الاقتصادية,

2. المؤشرات المالية,

3. المؤشرات السلوكية,

4. مؤشرات الأطراف الخارجية، و

5. المؤشرات التشغيلية.

الهدف الرئيسي من هذه القائمة هو وضع مجموعة شاملة من المؤشرات التي توفر للبنك فرصة للتصرف قبل أن تتدهور الحالة المالية للمستفيد إلى مرحلة التعثر. تم توضيح كل من هذه الفئات أدناه من الأقسام "1 إلى 5".

تقع على عاتق الوحدة / القسم المعني بإدارة عملية مؤشرات الإنذار المبكر مسؤولية تفسير المؤشرات الواردة من المستفيد وتحديد ما إذا كان ينبغي إدراج ذلك المستفيد في قائمة المراقبة (المعدة بناءً على مؤشرات الإنذار المبكر) لمزيد من الإجراءات التصحيحية.

في معظم الحالات، سيتطلب اتخاذ مثل هذا القرار تحديد مجموعات من المؤشرات التي تؤكد صحة بعضها البعض. وعند النظر إلى كل مؤشر على حدة، قد تكون الإشارات الفردية غامضة / غير حاسمة للتنبؤ بالضائقة المالية، ولكن عند اعتماد نهج شامل، قد يقرر القسم أو الوحدة المسؤولة عن إدارة مؤشرات الإنذار المبكر أن تجمع بعض الإشارات معًا قد يشير إلى ضائقة مالية خطيرة.

يتطلب تحديد مجموعة المؤشرات التي ستؤدي إلى تصنيف المستفيد ضمن قائمة المراقبة معرفة كافية بالقطاع وسيتطلب أيضًا بعض الحكم الشخصي. في معظم الحالات، سيتعين على الوحدة المتخصصة تحديد مؤشرات إنذار دقيقة جدًا والتي تعزز المؤشرات الأخرى للوصول إلى حكم نهائي. قد تستند هذه العلامات الدقيقة أيضًا إلى علاقات شخصية بين البنك والمستفيد، خاصة في سياق الشركات المتوسطة الحجم.

على سبيل المثال، قد يكون المؤشر الذي يؤدي إلى الانتقال إلى قائمة المراقبة هو إشارة مستلمة من مؤشر كبير واحد، مثل نسبة الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (EBITDA) التي تتجاوز 5 (تم تضمين هذا المثال لأغراض التوضيح فقط؛ ولا ينبغي اعتباره تفسيرًا من البنك المركزي للنسبة المالية المعطاة). ومع ذلك، قد يتم النقل أيضًا من خلال الجمع بين مؤشرات أقل أهمية، مثل زيادة في معدل البطالة العامة، أو زيادة في أيام تحصيل المستحقات، أو تغييرات متكررة في الموردين. بالإضافة إلى ذلك، قد تؤدي المؤشرات المستلمة من اثنين على الأقل من المؤشرات الأقل أهمية إلى مراجعة أعمق للحالة المالية للمستفيد.

قد يقوم البنك بتوسيع قائمة المؤشرات الهامة بناءً على النتائج المستخلصة من تحليل البيانات التاريخية ونتائج الاختبار الرجعي. لغرض استخدام نهج الإنذار المبكر البسيط (باستخدام مؤشر واحد أو عدة مؤشرات مع عتبات محددة)، يجب على البنك تحديد نقاط التحفيز لإنشاء مؤشرات بناءً على الممارسات الجيدة وتحليل البيانات التاريخية. في حالة توفرها، سيكون من الجيد التمييز بين العتبات لقطاعات اقتصادية مختلفة. يجب على البنك اتباع نهج حكيم عند اختيار العتبات المحددة لمؤشرات معينة.

يجب تطبيق المعايير الخاصة بإدراج المستفيدين في قائمة المراقبة على المستوى الفردي أو على مستوى المحفظة. على سبيل المثال، إذا انخفضت أسعار العقارات بأكثر من 5% على أساس سنوي، يجب إجراء مراجعة لمجموعة القروض التي تتضمن العقارات كضمان لتحديد ما إذا كانت قيمة الضمان كافية في ضوء تعديل الأسعار أم لا. ويجب تقييم الضمانات وفقًا لإرشادات البنك المركزي. في الحالات التي لم يعد فيها الضمان كافيًا، يجب على البنك اتخاذ إجراءات تصحيحية لتحسين تغطية الضمان.

عامل إضافي يجب النظر فيه عند إدارة مؤشر الإنذار المبكر هو مفهوم الأهمية النسبية. لهذا السبب، قد يحدد البنك مستوى متوسط حجم القرض في محفظة القروض المتعثرة، ويحدد أن جميع القروض التي تتجاوز هذا المؤشر هي قروض هامة، ووتتطلب اهتمامًا أكبر من البنك. ويعد المبدأ الرئيسي وراء هذا المفهوم هو منح مستوى أعلى من الاهتمام، والفحص، وتخصيص الموارد للحالات المحددة.

1. البيئة الاقتصادية:

تعتبر مؤشرات البيئة الاقتصادية العامة مهمة جدًا للتحديد المبكر على تدهور محفظة القروض المحتمل. تستمد أهميتها من كونها تشير إلى الانكماش الاقتصادي المحتمل. لذلك، تعتبر هذه المؤشرات عاملًا قويًا في تحديد اتجاه جودة القروض المستقبلية (وفقًا للممارسات الدولية، يُعتبر نمو الناتج المحلي الإجمالي الحقيقي المحرك الرئيسي لنسب القروض المتعثرة) مما يؤثر ليس فقط على قدرة المستفيد الفردية على سداد التزاماته ولكن أيضًا على تقييمات الضمانات.

يعرض الجدول 1 أدناه المؤشرات الرئيسية التي يجب مراقبتها لتحديد صعوبات خدمة القروض المحتملة مبكرًا. يجب أن تكون مصادر البيانات لهذه المؤشرات مزيجًا من توقعات البنك الاقتصادية الداخلية و(خصوصًا في حالة البنوك الصغيرة) وتوقعات البنوك المتخصصة في التنبؤ بالبلد أو الخارج. تعتبر مؤشرات البيئة الاقتصادية ذات أهمية خاصة لتوقع القدرة المستقبلية على السداد لدى رواد الأعمال الأفراد وأصحاب الأعمال العائلية. نظرًا للطبيعة الواسعة لهذه المؤشرات، يجب مراقبتها بشكل مستمر باستخدام المعلومات التي تم جمعها على أساس شهري أو ربع سنوي. عندما يتم الإشارة إلى انكماش، يجب إجراء مراجعة أكثر شمولاً لتلك الشرائح من المحفظة التي من المحتمل أن تتأثر.

الجدول 1: قائمة مؤشرات البيئة الاقتصادية المحتملة

المؤشر الوصف مؤشرات الثقة الاقتصادية (مؤشر مبكر على أساس شهري) أو نمو الناتج المحلي الإجمالي يؤثر النمو الاقتصادي بشكل مباشر على قدرة المستفيدين (الشركات والأفراد) على توليد التدفقات النقدية وتسديد قروضهم. يجب أن تُعتبر التغيرات الكبيرة في مؤشرات الثقة الاقتصادية ومن ثم التوقعات الاقتصادية كعلامة تحذير رئيسية لبعض مجموعات القروض (مثل قطاع التجزئة، والعقارات، والزراعة، وقطاع الضيافة، وما إلى ذلك). في معظم الحالات، ترتبط أسعار النفط والإنفاق الحكومي والتضخم جنبًا إلى جنب مع نمو الناتج المحلي الإجمالي ارتباطًا جيدًا بأسعار العقارات. في حالة التوقع بانكماش اقتصادي، يجب إجراء تعديلات أفقية على تقييمات العقارات (جميع فئات الأصول). التضخم / الانكماش قد يؤدي التضخم أو الانكماش فوق المعدل الطبيعي إلى تغيير سلوك المستهلكين وقيم الضمانات. البطالة بالنسبة للمنشآت المتوسطة والصغيرة ومتناهية الصغر، تشير ارتفاع معدل البطالة إلى احتمال تعديل في القدرة الشرائية للأسر، مما يؤثر بالتالي على قدرة الأعمال على توليد التدفقات النقدية لسداد التزاماتها المستحقة. ستكون عناصر الاستهلاك غير المرنة (مثل الطعام والدواء) أقل حساسية لهذا المؤشر مقارنة بعناصر الاستهلاك المرنة (مثل الفنادق والمطاعم وشراء السكن الثانوي والإجازات). ملاحظة: ما تم ذكره أعلاه هو لأغراض توضيحية فقط,

2. المؤشرات المالية:

تُعتبر المؤشرات المالية (الجدول 2) مصدرًا جيدًا للمعلومات عن الشركات التي تصدر تقارير مالية. ومع ذلك، لا يكفي الاعتماد فقط على التقارير المالية السنوية. لضمان لتأكيد إصدار مؤشرات الإنذار في الوقت المناسب، قد يطلب البنك تقارير مالية دورية أكثر تكرارًا (مثل تقارير ربع سنوية للقروض الكبيرة وتقارير نصف سنوية لبقية القروض).

قد تكون مصادر بيانات المؤشرات المالية إما البيانات المالية للشركة التي يتم تلقيها مباشرةً من المستفيد. على سبيل المثال، قد يكون الارتفاع في نسبة الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (EBITDA) ناتجًا عن (1) زيادة مستوى القرض، أو (2) انخفاض في الفوائد والضرائب والاستهلاك وإطفاء الدين (EBITDA). في الحالة الأولى، قد يكون الإجراء التصحيحي المناسب هو رهن ضمان إضافي. في الحالة الثانية، قد يكون ذلك ظاهرة قصيرة الأجل أو دائم، وقد تتراوح الإجراءات التصحيحية من إعادة هيكلة خفيفة إلى إعادة هيكلة شاملة للالتزامات كجزء من عملية التسوية. ويجب مراقبة المؤشرات المالية باستمرار استنادًا إلى البيانات المالية الربع سنوية للقروض الكبيرة وبشكل نصف سنوي لبقية القروض.

الجدول 2: قائمة المؤشرات المالية المحتملة

المؤشر الوصف الدين/ الفوائد والضرائب والاستهلاك وإطفاء الدين(EBITDA) يجب استخدام المعدل الحذر لمعظم الشركات مع إمكانية وجود عتبة أعلى قليلاً للقطاعات ذات النسب التاريخية الأعلى. كفاية رأس المال الملكية السلبية، أو نسبة غير كافية من حقوق الملكية، أو الانخفاض السريع خلال فترة زمنية معينة. تغطية الفائدة - الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (EBITDA)/ مصاريف الفائدة و رأس المال يجب أن تكون هذه النسبة أعلى من عتبة محددة. التدفقات النقدية يشير إلى انخفاض كبير خلال فترة التقرير، أو الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (EBITDA) سلبية. الإيرادات (ينطبق على المنشآت المتوسطة والصغيرة ومتناهية الصغر) انخفاض في الإيرادات، فقدان عميل كبير، انتهاء صلاحية براءة اختراع. التغيرات في رأس المال العامل زيادة في أيام تحصيل المبيعات وأيام المخزون. زيادة في القروض الائتمانية الممنوحة للعملاء زيادة عدد أيام تحصيل المستحقات. يمكن زيادة المبيعات على حساب انخفاض مستوى جودة العملاء.

ملاحظة: ما تم ذكره أعلاه هو لأغراض توضيحية فقط.

بالنسبة لمحفظة المنشآت المتوسطة والصغيرة ومتناهية الصغر، حيث تكون جودة البيانات المالية ضعيفة، قد يكون من الممكن تطوير النسب المالية استنادًا إلى بيانات التدفق النقدي، لذلك تُنصح البنوك بطلب من المستفيد المعني الكشف عن تفاصيل جميع حساباته البنكية المُدارة، لتمكين البنك من متابعة حالة السيولة المالية. ومع ذلك، يجب ضمان خصوصية المستفيدين ويجب الحصول على موافقة كتابية للوصول إلى معلوماتهم الشخصية.

3. المؤشرات السلوكية:

تتضمن هذه المجموعة من المؤشرات (الجدول 3) مؤشرات حول المشاكل المحتملة المتعلقة بكفاية الضمانات أو المشاكل السلوكية. يجب مراقبة معظم هذه المؤشرات على الأقل على أساس ربع سنوي مع مراقبة أكثر تكرارًا لمعدلات الإشغال ومؤشرات العقارات خلال فترة الركود الاقتصادي.

الجدول 3: قائمة المؤشرات السلوكية المحتملة:

المؤشر الوصف نسبة القرض إلى القيمة (LTV) تشير نسبة القرض إلى القيمة (LTV)> %100 إلى أن قيمة الضمان أقل من المبلغ المستحق للقرض. قد تكون الأسباب وراء ذلك أن الضمان أصبح غير مناسب أو أن الظروف الاقتصادية تسببت في انخفاض سريع في قيمته. وللتحوط بشكل جيد، يجب أن تكون النسبة أقل من 80% لضمان وجود هامش كافٍ لتغطية التكاليف الكبيرة المرتبطة بتنفيذ الضمان. تخفيض التصنيف في فئة المخاطر الائتمانية الداخلية تكشف المراجعة السنوية لملف الائتمان للمستفيد عن أوجه القصور. الإخلال بالالتزامات التعاقدية خرق التعهدات (المالية أو غير المالية) في اتفاقية القرض مع البنك أو المؤسسات المالية الأخرى. مؤشرات العقارات يجب على البنك مراقبة مؤشرات العقارات بدقة كافية. اعتمادًا على نوع الضمان (عقارات تجارية أو فردية) يحتاج البنك إلى إنشاء نظام موثوق ومحدث ودقيق لتتبع التغيرات في القيم ذات الصلة. يجب أن يشكل الانخفاض الذي يزيد عن 5% على أساس سنوي (س/س) علامة تحذير لجميع القروض التي تحمل ضمانات مشابهة. في هذه المرحلة، يجب على البنك مراجعة ما إذا كانت نسبة القرض إلى القيمة (LTV) مع قيمة الضمان الجديدة مناسبة. قروض بطاقات الائتمان التأخير في تسوية قروض بطاقات الائتمان أو زيادة الاعتماد على حد الائتمان المقدم (خصوصًا للشراكات ولرواد الأعمال الأفراد).

ملاحظة: ما تم ذكره أعلاه هو لأغراض توضيحية فقط.

4. مؤشرات الأطراف الثالثة:

يجب على البنك تنظيم عملية فحص موثوقة للمعلومات المقدمة من الأطراف الثالثة(مثل وكالات التصنيف، والسلطات الضريبية، والصحافة، والمحاكم) لتحديد المؤشرات التي قد تؤدي إلى عدم قدرة المستفيد على سداد التزاماته المستحقة. يجب مراقبة هذه المعلومات بشكل يومي بحيث يمكن اتخاذ الإجراءات اللازمة فور تلقيها.

الجدول 4: قائمة بمؤشرات معلومات الطرف الثالث المحتملة

المؤشر الوصف التعثر / أي معلومات سلبية تقرير الشركة السعودية للمعلومات الائتمانية سمة (SIMAH) / تغطية سلبية في الصحافة، مشكلات السمعة، ملكية مشكوك فيها، والمشاركة في فضائح مالية. تقرير الشركة السعودية للمعلومات الائتمانية سمة (SIMAH) / وسائل الإعلام إجراءات الإفلاس لمورد أو عميل رئيسي قد تؤثر سلبًا على المستفيد معلومات الواردة من المحاكم وغيرها من المؤسسات القضائية. التصنيف الخارجي المخصص والاتجاهات أي تخفيض في التصنيف سيكون مؤشرًا على تدهور في ملف المستفيد. وكالات التقييم

ملاحظة: ما تم ذكره أعلاه هو لأغراض توضيحية فقط.

5. المؤشرات التشغيلية:

لرصد التغيرات المحتملة في عمليات الشركة، يجب ترتيب مراقبة دقيقة للتغييرات المتكررة في الإدارة والموردين.

المؤشر الوصف تغييرات متكررة في الإدارة العليا غالبًا ما تشير التغييرات في الإدارة العليا، وخاصة الرئيس التنفيذي (CEO) والمدير المالي (CFO) ومدير المخاطر (CRO)، إلى مشاكل داخلية في الشركة. التقرير السنوي والنقاش مع الشركة. تقارير تدقيق مؤهلة في بعض الأحيان، يعبر المدققون عن مخاوف بشأن جودة البيانات المالية من خلال تقديم آراء معدلة مثل التحفظ أو الرأي السلبي وأحيانًا حتى إخلاء المسؤولية. التقرير السنوي تغيير في الملكية تغييرات في الملكية أو المساهمين الرئيسيين (أصحاب المصلحة أو المساهمين). السجلات العامة والإعلام. تغيير تنظيمي كبير إعادة هيكلة الهيكل التنظيمي (مثل الشركات التابعة والفروع والكيانات الجديدة، إلخ). السجلات العامة ووسائل الإعلام. النزاعات بين الإدارة والمساهمين القضايا الناشئة عن الإدارة والمساهمين التي قد تؤدي إلى نزاعات خطيرة. السجلات العامة ووسائل الإعلام.

من المهم أن نلاحظ أن الفئات والمؤشرات المقترحة المقدمة أعلاه ليست شاملة. يجب على كل بنك العمل على إنشاء قاعدة بيانات داخلية قوية من هذه المؤشرات وغيرها، والتي يجب أن تستخدم لأغراض الإنذار المبكر. كما يجب اختبار المؤشرات من قاعدة البيانات للتحقق من المؤشرات التي تتمتع بأعلى قدرة على الإشارة. لهذا الغرض، يجب اختبار المؤشرات في مراحل مختلفة من الدورة الاقتصادية.

ملاحظة: ما تم ذكره أعلاه هو لأغراض توضيحية فقط.

2. الإجراء التصحيحي

بمجرد تحديد مؤشر إنذار مبكر، بناءً على المعايير الموضحة أعلاه، يجب على الوحدة المسؤولة عن إدارة مؤشرات الإنذار المبكر (EWS)، أن تقوم بتحديد القرض المحتمل أن يكون مشكلة وإبلاغ المسؤول عن العلاقة / مدير المحفظة المعني بعلاقة المستفيد.

يتم تقييم سبب وشدة مؤشرات الإنذار المبكر (EWS) وبناءً على التقييم، يمكن تصنيف المستفيدين ضمن "قائمة مراقبة". فيما يلي السيناريوهان المحتملان:

• تظل القروض تعمل بشكل جيد أثناء وجودها على قائمة المراقبة وستعود إلى قروض عادية بعد فترة من الزمن، و

• تستمر جودة الائتمان للقرض في التدهور ويتم تحويله إلى وحدة التسوية في البنك (معالجة / إعادة هيكلة، إلخ).

بمجرد تصنيف المستفيد ضمن قائمة مراقبة، يجب على البنك أن يقرر ويوثق وينفذ إجراءات تصحيحية مناسبة (ضمن الإطار الزمني المحدد) من أجل التخفيف من تدهور جودة ائتمان القرض.

قد تشمل الإجراءات التصحيحية:

1. تأمين ضمان إضافي أو كفالة (إذا لزم الأمر).

2. إجراء زيارات ميدانية أكثر انتظامًا.

3. تحديثات أكثر تكرارًا للجنة الائتمان.

4. تقييم التوقعات المالية وقدرة سداد القرض المتوقعة.

3. المراقبة

بمجرد تحديد زيادة في مخاطر الائتمان، من الضروري أن يتابع البنك المؤشر المستلم في أقرب وقت ممكن، ويطوير خطة عمل تصحيحية للتصدي للصعوبات المحتملة في السداد. وإن تكثيف التواصل مع المستفيد هو أمر في غاية الأهمية. قد تكون خطة العمل بسيطة مثل جمع المعلومات المفقودة كوثيقة التأمين أو معقدة مثل بدء المناقشات حول إعادة هيكلة التزامات المستفيد عبر عدة بنوك.

طالما أن المستفيد لا يزال على قائمة المراقبة، يظل الاتصال الأساسي للبنك مع المستفيد هو مسؤول الأعمال / مدير المحفظة، على الرغم من أن رئيس الأعمال وكذلك إدارة المخاطر من المتوقع أن يشاركوا بشكل أكثر نشاطًا في عملية اتخاذ القرار والإجراءات بالنسبة للقروض الأكبر والأكثر تعقيدًا. أثناء وجود المستفيد في قائمة المراقبة، يجب تصنيفه بتقييم أدنى من "المستفيدين العاديين".

يجب أن تخضع جميع القروض في محفظة البنك لمؤشرات الإنذار المبكر الموضحة أعلاه. وهذا ينطبق على القروض القائمة التي لم تتعثر أبدًا، وكذلك على القروض المعاد هيكلتها.

أ. الجدول الزمني

لكي تكون مؤشرات الإنذار المبكرة فعالة، يجب أن تكون هناك مواعيد نهائية واضحة للإجراءات، ويجب تنفيذها باستمرار (انظر الجدول الزمني الإرشادي في الجدول أدناه). يجب أن تعكس مستوى ووقت عملية المراقبة مستوى المخاطر المتعلقة بالقرض. كما يجب مراقبة القروض الكبيرة عن كثب من قبل إدارة المخاطر واللجان الائتمانية المختصة أو أي لجان إدارية عليا أخرى.

كما يجب على البنوك أيضًا وضع معايير لمراقبة القروض الكبيرة للشركات وفي نفس الوقت منح أهمية للقروض الصغيرة، يتعين على الموظفين المختصين داخل البنك اتباع هذه المعايير، على أن يتم تقديم النتائج للإدارة.

المؤشر المسؤولية التسوية (بمجرد تحديد المحفز) الوصف أي محفزات تم تحديدها / أو أي مؤشر تم استلامه مدير العلاقات (RM) / مدير المحفظة (PM). الحد الأقصى يوم عمل واحد. يبدأ مدير العلاقات (RM) / مدير المحفظة (PM) في تحليل تفاصيل المستفيد للتحقيق بشكل أعمق. المتابعة مع المستفيد وتقديم تقرير مع التحليل مسؤول العلاقات / مدير المحفظة. الحد الأقصى 3 أيام عمل للقرض الكبير و 5 أيام عمل للقروض الأخرى. يتواصل مدير العلاقات (RM) / مدير المحفظة (PM) بالمستفيد ويحدد الأسباب، ويقدم التحليل. القرار بشأن الإجراءات المستقبلية مدير العلاقات ورئيس الأعمال؛ مدير مؤشرات الإنذار المبكرة (EWS). الحد الأقصى 6 أيام عمل للقرض الكبير و 10 أيام عمل للقروض الأخرى. القرار بشأن القرض سيكون: (1) إدراجه في قائمة المراقبة وطلب إجراءات تصحيحية محتملة؛ (2) تركه بدون إجراءات أو تدابير تخفيفة؛ و (3) نقله إلى وحدة التسوية. مراجعة قائمة المراقبة مدير العلاقات ورئيس الأعمال ومدير مؤشرات الإنذار المبكرة (EWS) ولجنة الائتمان. كل أسبوعين للقروض الكبيرة و 1 شهر للقروض الأخرى، يتم مراجعة القائمة وتعديلها، إذا لزم الأمر. يقوم مدير المخاطر / مدير مؤشرات الإنذار المبكرة (EWS) (بعد التشاور مع رئيس الأعمال) بمراقبة أداء المستفيد والإجراءات المتفق عليها للتخفيف من المخاطر. إذا لزم الأمر، وبناءً على توصية لجنة الائتمان أو أي لجنة مفوضة أخرى، يتخذ قرارًا لنقلها إلى وحدة التسوية. القرار النهائي رئيس الأعمال / مدير المخاطر ومدير مؤشرات الإنذار المبكرة (EWS). يمكن للبنوك وفقًا لسياساتها الداخلية تحديد الحد الأقصى للوقت الذي يمكن أن يظل فيه المستفيد على قائمة المراقبة. يجب أن يكون وجود المستفيد في قائمة المراقبة فقط لفترة مؤقتة. وعلى البنوك تقييم المدة الزمنية التي ينبغي أن يبقى فيها المستفيد في قائمة المراقبة، بمجرد انتهاء الوقت المحدد، يجب اتخاذ قرار نهائي، أي، إما إزالة القرض من قائمة المراقبة (إذا تم حل المشكلات)، أو نقله إلى وحدة التسوية. ب. وضع معايير لنقل القرض إلى وحدة التسوية:

يجب على البنوك وضع سياسة موثقة بمعايير واضحة وموضوعية محددة زمنياً تتعلق بعملية النقل الإلزامي للقروض من وحدات إصدار القروض إلى وحدة التسوية, مع تحديد الموافقات اللازمة لمثل هذه التحويلات. يجب أن تتضمن السياسة تفاصيل حول المجالات التي يتطلب فيها التعاون المناسب بين وحدة التسوية ووحدات إصدار القروض، خاصة في السيناريوهات التي يظهر فيها المستفيدون علامات إجهاد ولكنهم لا يزالون تحت إدارة وحدات إصدار القروض.

بينما يجب اتخاذ الإجراءات التصحيحية بمجرد تحديد المشكلة، إذا لم يتم حل المشكلة في فترة زمنية قصيرة معقولة، يجب نقل القرض إلى وحدة التسوية (WU) لمزيد من الإشراف المكثف وحل المشكلة. إن السماح للقروض المتأخرة بالبقاء ضمن الوحدة الإصدار لفترة طويلة يعمق المشكلة، مما يؤدي إلى زيادة مستويات القروض المتعثرة داخل البنك، وينتج في نهاية المطاف عن انخفاض معدل التحصيل/الاسترداد.

ج. فيما يلي المؤشرات الرئيسية العامة لنقل القرض إلى وحدة التسوية (غير شاملة):

1. الأيام المتأخرة عن السداد (DPD) بناءً على الحدود الداخلية وبالنظر إلى طبيعة المستفيد يجب أن يتم تضمينها كمحفز إلزامي (للحصول على مزيد من الإرشادات حول ذلك، يُرجى الرجوع إلى قواعد البنك المركزي بشأن تصنيف مخاطر الائتمان وتوفير المخصصات).

2. نسبة الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (EBITDA) ≥ العتبة المحددة داخلياً بناءً على طبيعة وقطاع المستفيد (غير قابلة للتطبيق على المنشآت المتوسطة والصغيرة ومتناهية الصغر (MSME)، في الحالات التي لا تتوفر فيها معلومات مالية موثوقة).

3. صافي الخسارة خلال أي فترة اثني عشر شهراً متتالية ≥ العتبة المحددة داخلياً بناءً على طبيعة وقطاع المستفيد.

4. يوضع القرض "بقائمة المراقبة" إذا كانت المشاركة المالية موجودة و/أو إذا كانت سمعة المستفيد أو وضعه القانوني معرض للخطر.

5. فترة وجود القرض على قائمة المراقبة (على سبيل المثال، أكثر من اثني عشر شهرًا) أو على الأقل إعادة هيكلة سابقة غير ناجحة مرتين.

6. مؤشر إلى تعثر كبير وشيك أو حدث مادي سلبي، بما في ذلك تدخل حكومي أو التأميم، أو إشعار بإنهاء ترخيص التشغيل أو الامتياز، أو تخفيض كبير في التصنيف الخارجي للمستفيد أو الضامن، أو إغلاق مفاجئ للمصنع، إلخ؛

7. اللجوء إلى القضاء أو التحكيم أو الوساطة أو أي آلية أخرى لتسوية النزاعات التي تشمل أو تؤثر على البنوك؛ أو

8. دليل أو شك قوي في وجود فساد أو نشاط غير القانوني يتعلق بالمستفيد أو بأصحاب المصلحة الآخرين للمستفيد.

ملاحظة: تُشجع البنوك على تطوير مؤشرات مخصصة لقطاع المنشآت المتوسطة والصغيرة ومتناهية الصغر (MSME).

يجب أن يستند القرار بنقل القرض إلى وحدة التسوية على حكم دقيق بأن القرض لن يتم سداده في الوقت المحدد وبالكامل، وأنه من الضروري اتخاذ إجراءات عاجلة في ظل تدهور وضع المستفيد. يمكن أن تعطي المعايير المذكورة أعلاه إشارة واضحة بأن: (1) مستوى القرض غير مستدام؛ (2) حقوق ملكية الشركة قد أُنفقت بشكل كبير؛ أو (3) لم تكن عمليات إعادة الهيكلة السابقة ناجحة، ويجب تطبيق تدابير أكثر صرامة.

يجب أن تكون الاستثناءات من هذه السياسة نادرة، موثقة جيداً كتابياً، وتحتاج موافقة مجلس الإدارة أو أي لجنة أخرى معينة من مجلس إدارة البنك.

ملاحظة: يجب على البنوك تحديد معايير واضحة وموضوعية في الوثائق الداخلية الخاصة بها، لتسليم المستفيد إلى وحدة التسوية والدعم القانوني، فضلاً عن المعايير اللازمة لإعادة المستفيد إلى وحدة الأعمال التجارية للإدارة العادية. ويجب أن تكون الوحدة التجارية ووحدة التسوية والدعم القانوني مفصولة تماماً من حيث الجوانب الوظيفية والتنظيمية والمسائل المتعلقة بالأفراد.

يجب على وحدة التسوية السعي لإعادة هيكلة القرض وزيادة استرداد البنك للمبالغ من المستفيدين الذين يعتبرون قادرين على السداد. تحتاج قدرة المستفيد على السداد إلى التقييم في ضوء مقارنة الخسائر التي قد تحدث في حالة إعادة الهيكلة مقابل حجز الرهن.

ومع ذلك، من ناحية أخرى، قد يتم بدء إجراءات حجز الرهن إذا خلص البنك بعد العملية المطلوبة إلى أن الحالة غير مؤهلة للنظر في إعادة الهيكلة، سواء بسبب مشكلات مالية أو نوعية.

4.2 هيكل مؤشرات الإنذار المبكر والترتيبات المؤسسية

هيكل مؤشرات الإنذار المبكر داخل البنك

لضمان استقلالية العملية، وتحقيق نهج شامل لمراقبة المخاطر الائتمانية، ومنع تضارب المصالح، يجب أن تعمل الوحدة المسؤولة عن إدارة مؤشرات الإنذار المبكر خارج وحدة إصدار القروض. كما تشير أفضل الممارسات إلى أنه يجب أن تُعهد مسؤوليات إدارة مؤشرات الإنذار المبكر إلى إدارة المخاطر الائتمانية وأن يتم دمجها بالكامل في العمليات المنتظمة لإدارة المخاطر في البنك.

نظرًا لأن مؤشرات الإنذار المبكر الفعالة تتطلب نظامًا تقنيًا يجمع جميع المعلومات المتاحة عن كل مستفيد، فإن مؤشرات الإنذار المبكر يستفيد من كونه جزءًا من نظام التصنيف الائتماني الداخلي للبنك الذي يحتوي بالفعل على معلومات عن المستفيد، يجب على البنك تخصيص ما يكفي من الموظفين والموارد المالية لضمان تشغيل النظام وفعاليته.

يجب أن تُدار عمليات مؤشرات الإنذار المبكر وفقًا لسياسات وإجراءات مكتوبة، بما في ذلك الحدود الزمنية للإجراءات المطلوبة، ويجب أن تتم الموافقة عليها من قبل مجلس إدارة البنك. كما يجب أن تكون هذه السياسات والإجراءات خاضعة للمراجعة السنوية وإعادة اعتمادها من قبل لجنة الإدارة العليا لتضمين:

1. التغييرات المطلوبة التي تم تحديدها خلال الفترات التشغيلية السابقة;

2. التعديلات التنظيمية; و

3. بالإضافة إلى ذلك، يجب النظر في إجراء ضمان الجودة المستقل (مثل مراجعة العملية من قبل خبير خارجي أو قسم التدقيق الداخلي).

التقارير:

يجب تسجيل جميع الإجراءات خلال عملية مؤشرات الإنذار المبكر في نظام تقنية المعلومات لتوفير سجل مكتوب للقرارات والإجراءات المتخذة. على الأقل، يجب أن يسجل النظام:

1. الوقت الذي تم فيه اتخاذ الإجراء;

2. اسم وقسم الأشخاص المشاركين/الموافقين على الإجراءات;

3. أسباب الإجراءات المتخذة; و

4. قرار السلطة المختصة للموافقة، إذا كان ذلك مناسبًا.

يجب أن تتضمن قائمة المراقبة، على الأقل، المعلومات التالية:

1. تفاصيل القرض;

2. هل هو جزء من مجموعة أو طرف ذو صلة;

3. قرض كبير أو صغير;

4. تاريخ إضافته إلى القائمة;

5. المراجعات التي تم اتخاذها (بما في ذلك الطوابع الزمنية) والنتائج,

6. إجراءات التخفيف; و

7. أسباب الإدراج في قائمة المراقبة.

يجب تقديم قائمة المراقبة (أو على الأقل القروض الكبيرة عليها) شهريًا إلى لجنة إدارة مخصصة (اللجنة التنفيذية أو لجنة المخاطر) فقط أو بالتوازي مع لجنة الائتمان لأغراض العلم واتخاذ الإجراءات المحتملة. وبالنسبة للحالات الكبيرة، يجب أن يكون مجلس إدارة البنك مشمولاً في عملية اتخاذ القرار. يجب أن يتلقى المجلس أيضًا شهريًا:

أ) قائمة مفصلة بالقروض الكبيرة لأغراض المعلومات: و

ب) الأرقام الإجمالية للقروض في قائمة المراقبة. يجب نشر المعلومات عن المستفيد/المجموعة التي تواجه صعوبات في الدفع على نطاق واسع وبشكل سريع داخل مجموعة البنوك، بما في ذلك الفروع والشركات التابعة. (للتفاصيل حول نماذج مؤشرات الإنذار المبكر، يرجى الرجوع إلى الملحق 1).

3. استراتيجية القروض المتعثرة (NPLs)

يجب أن يكون هدف البنك في عملية الحل هو تقليل الأصول المتعثرة في أقرب وقت ممكن، من أجل:

1. تحرير النقد ورأس المال للإقراض الجديد؛

2. تقليل خسائر البنك، وإعادة الأصول إلى حالة الربح، إذا كان ذلك ممكنًا؛

3. توليد عادات جيدة وثقافة سداد بين المستفيدين؛ و

4. المساعدة في الحفاظ على علاقة تجارية مع المستفيد من خلال إجراء عملية حل مسؤولة. لضمان تحقيق الهدف، يجب أن يكون لدى كل بنك استراتيجية مكتوبة شاملة لإدارة محفظة القروض المتعثرة بشكل عام، مدعومة بخطط عمل محددة بمدد زمنية لكل فئة أصول هامة. يجب على البنك أيضًا وضع ترتيبات مؤسسية كافية لتنفيذ الاستراتيجية والحفاظ عليها.

1.3 وضع استراتيجية القروض المتعثرة (NPL)

استراتيجية خفض القروض المتعثرة يجب أن تكون واضحة وموجزة، وأن تحدد نهج البنك وأهدافه (مثل زيادة التحصيلات وتقليل الخسائر) كما ينبغي أن تتضمن، على الأقل، أهداف سنوية لخفض حجم القروض المتعثرة ضمن إطار زمني واقعي ولكنه طموح بما فيه الكفاية (بحد أدنى 3 سنوات). وتعد هذه الاستراتيجية خارطة طريق لتوجيه الهيكل التنظيمي الداخلي، وتخصيص الموارد الداخلية (رأس المال البشري، أنظمة المعلومات، والتمويل) وتصميم الضوابط المناسبة (السياسات والإجراءات) لمراقبة الأداء المرحلي واتخاذ إجراءات تصحيحية لضمان تحقيق أهداف الخفض الشاملة.

عملية وضع الاستراتيجية تنقسم إلى المكونين التاليين:

1. التقييم و

2. التصميم

1. التقييم

لإعداد استراتيجية القروض المتعثرة، يجب على البنوك إجراء تقييم شامل للبيئة التشغيلية الداخلية، والمناخ الخارجي لتسوية الديون، وتأثير استراتيجيات التسوية المختلفة على هيكل رأس مال البنك.

1. التقييم الذاتي الداخلي

الغرض من هذا التقييم الذاتي هو تزويد الإدارة بفهم كامل لخطورة المشكلات، بالإضافة إلى الخطوات التي يجب أخذها في الاعتبار لتصحيح الوضع. التفاصيل المحددة مذكورة أدناه:

أ) تقييم التشغيل الداخلي:

يجب إجراء تقييم ذاتي شامل وواقعي لتحديد مدى خطورة الوضع والخطوات التي يجب اتخاذها داخليًا لمعالجته، وهناك عدد من الجوانب الداخلية الرئيسية التي تؤثر على حاجة البنك وقدرته على تحسين إدارته للقروض المتعثرة والأصول المحجوزة (عند الاقتضاء)، وبالتالي تقليلها.

ب) حجم وأسباب مشكلة القروض المتعثرة:

- حجم وتطور محافظ القروض المتعثرة على مستوى مناسب من التفصيل، مما يتطلب تقسيمًا مناسبًا للمحافظ:

- أسباب التدفقات الداخلة والخارجة للقروض المتعثرة، حسب المحفظة عند الاقتضاء؛

- العلاقات والتأثيرات المحتملة الأخرى.

ج) نتائج الإجراءات المتخذة بشأن القروض المتعثرة في الماضي:

- أنواع وطبيعة الإجراءات التي تم تنفيذها، بما في ذلك إجراءات إعادة الهيكلة؛

- نجاح تنفيذ تلك الأنشطة والأسباب ذات الصلة، بما في ذلك فعالية العلاجات المتعلقة بإعادة الهيكلة.

د) القدرات التشغيلية:

تشمل العمليات، الأدوات، جودة البيانات، تقنية المعلومات/الأتمتة، الموظفين/الخبرات، اتخاذ القرارات، السياسات الداخلية وأي مجال آخر ذي صلة بتنفيذ الاستراتيجية. ويشمل ذلك، على سبيل المثال لا الحصر، الخطوات المختلفة في العملية، مثل:

- الإنذار المبكر والكشف/التعرف على القروض المتعثرة؛

- إعادة الهيكلة؛

- التخصيص ؛

- تقييمات الضمانات؛

- عملية الاسترداد/العملية القانونية/الحجز؛

- إدارة الأصول المحجوزة (إذا كانت ذات صلة)؛

- التبليغ والمراقبة للقروض المتعثرة وفعالية حلول تسويتها:

بالنسبة لكل خطوة من خطوات العملية، بما في ذلك تلك المذكورة أعلاه، يجب على البنوك إجراء تقييم ذاتي شامل لتحديد نقاط القوة والفجوات الكبيرة وأي مجالات تحتاج إلى تحسين لتحقيق أهدافها في خفض حجم القروض المتعثرة. كما يجب إعداد التقرير الداخلي الناتج عن التقييم الذاتي نفسه، وحفظه لأغراض السجلات.

يجب على البنوك مراقبة وإعادة تقييم أو تحديث الجوانب ذات الصلة من التقييم الذاتي على الأقل سنويًا، والالتماس بشكل منتظم آراء خبراء مستقلين حول هذه الجوانب، إذا لزم الأمر.

2. تقسيم المحفظة

الهدف والمبادئ من تقسيم المحفظة

تقسيم المحفظة هو عملية تقسيم مجموعة كبيرة ومتنوعة من القروض المتعثرة إلى أجزاء أصغر وأكثر تجانسًا. كما يعد هذا التقسيم الخطوة الأساسية الأولى لوضع نهج فعال من حيث التكلفة والكفاءة لحل مشكلة القروض المتعثرة. وتسمح عملية تقسيم المستفيدين وفقًا لخصائص متشابهة للبنك بتطوير استراتيجيات حل أكثر تركيزًا لكل مجموعة. وباستخدام المؤشرات الأساسية للصلاحية وقيم الضمانات، يمكن تقسيم المحفظة في مرحلة مبكرة وفقًا لاستراتيجيات الحل المقترحة الشاملة (الاحتفاظ/إعادة الهيكلة، التصرف، أو الإنفاذ القانوني). كما أن تحديد فئات الأصول الواسعة في مرحلة مبكرة من عملية تسوية القروض يساعد في إعداد وحدة التسوية بشكل فعال، بما في ذلك تخصيص الموظفين والخبرات المتخصصة لإجراء تحليل أعمق لقدرة المستفيد على السداد وتصميم الخطة النهائية للتسوية.

يجب أن يتم التقسيم، بما في ذلك تقييم قدرة السداد الأولي، فور نقل القرض المتعثر إلى وحدة التسوية، وقبل تعيين القرض لموظف التسوية المحدد. ويقوم عادةً فريق متخصص بوحدة التسوية بتنفيذ هذه العملية.

من أجل التعامل مع مخزون القروض المتعثرة، يجب على البنك اتباع مبادئ التناسب والأهمية النسبية. ويعني التناسب أنه يجب إنفاق موارد كافية على قطاعات معينة من القروض المتعثرة خلال عملية التسوية، مع مراعاة التكاليف الداخلية الكبيرة لعملية التسوية التي يتحملها البنك. وتعني الأهمية النسبية أنه يجب تخصيص المزيد من الاهتمام للقروض الكبيرة مقارنة بالقروض الصغيرة خلال عملية التسوية. كما يجب أن توجه هذه المبادئ تخصيص الموارد المالية والوقت والبشرية (من حيث الأعداد والرتبة) في وحدة التسوية.

يعد نظام المعلومات الإداري المتطور الذي يحتوي على بيانات دقيقة شرطًا أساسيًا لإجراء تقسيم فعال. ومن المتوقع أن يتم تنفيذ هذه العملية بناءً على المعلومات الموجودة بالفعل في ملف القرض عند نقله من وحدة الإصدار إلى وحدة التسوية.

عملية التقسيم المكونة من مرحلتين

يوصى بإجراء التقسيم الأساسي لمحفظة القروض المتعثرة للبنك في المرحلتين التاليتين. ويتمثل الهدف الرئيسي في اختيار مجموعة أصغر من القروض المتعلقة بالمستفيدين القادرين على السداد، والتي تتطلب متابعة إضافية (كبيرة في حالة القروض الكبيرة) من وحدة التسوية، بما في ذلك تحليل الصلاحية العميق وإعادة تقييم الضمانات، من أجل تصميم خطة تسوية مناسبة.

المرحلة الأولى - التقسيم حسب طبيعة العمل، وفئات التأخر في السداد، ورصيد القرض، وحالة الإجراءات القانونية

يمكن إجراء تقسيم محفظة البنك من خلال مراعاة العديد من خصائص المستفيدين. كما يجب أن يكون للتقسيمات غرض مفيد، بمعنى أن مختلف القطاعات يجب أن تستدعي بشكل عام إلى معالجات مختلفة من وحدات التسوية الخاصة بالقروض المتعثرة أو الفرق المتخصصة ضمن هذه الوحدات. فيما يلي قائمة بمعايير التقسيم المحتملة التي يمكن أن تستخدمها البنوك:

1. طبيعة الأعمال: المنشآت الصغيرة والمتوسطة ومتناهية الصغر (MSMEs)، بما في ذلك التجار الفرديين / الشراكات والشركات الكبرى: (حسب فئة الأصول أو القطاع).

2. الوضع القانوني: بالنسبة للقروض الحالية المشمولة بالفعل في الإجراءات القانونية أو التي تم اتخاذ إجراء قانوني بشأنها.

3. فئة المتأخرات / أيام التأخر (كلما ارتفع مستوى التأخير، ضاق نطاق الحلول المحتملة).

أ) المتأخرات المبكرة (> 1 يومًا متأخرًا و≤ 90 يومًا متأخرًا)

ب) المتأخرات المتأخرة (> 90 يومًا متأخرًا)

ج) حالات استرداد القروض > 90 يومًا متأخرًا أو 180 يومًا متأخرًا

4. رصيد القرض: قد يقرر البنك الحد الأدنى للتقسيم بناءً على حجم القرض المستحق وحالات القروض المتعددة؛

المرحلة الثانية - تقييم القدرة على السداد الأولي

بعد التقسيم الأولي، يجب فحص القروض المتعثرة التي لا تخضع حاليًا لإجراءات قانونية وفقًا لمعيارين: (1) النسب المالية (أو النسب القائمة على تدفقات الأموال في حالة المنشآت المتوسطة والصغيرة ومتناهية الصغر) )؛ و (2) نسبة القرض إلى القيمة (LTV). وهذه النسب تتوفر عادة للبنك من أحدث البيانات المالية للمستفيد (أو بيانات البنك) في ملف القرض، وينبغي أن لا تتطلب أي معلومات إضافية من المستفيد عادةً.

تعطي نسبة القرض إلى القيمة (LTV) مؤشرًا جيدًا لمستوى الضمان مقابل القرض المستحق. تُعتبر هذه النسبة مؤشرًا متاحًا بسهولة يعكس الجانب الكمي لضمان القرض، والذي يجب أن يكون جزءًا أساسيًا من التقييم الأولي للقدرة على السداد. ومع ذلك، يجب على البنوك أن تأخذ في اعتبارها قيمة الضمانات في حالات الضغط (أي قيمة البيع الجبري في حالة التصفية) عند حساب هذه النسب. كما يجب أن يتم النظر في جودة الضمانات لتقييم إضافي خلال المراحل اللاحقة من عملية إعادة الهيكلة.

تتوقع البنوك أن تقوم بإعداد نسب القرض إلى القيمة (LTV) الداخلية وفقًا لحجم القطاع (الشركات الكبرى / منشآت المتوسطة والصغيرة ومتناهية الصغر) وطبيعة القطاع التي تعمل فيها، مع تقييم/ تعديل المعايير سنويًا، بهدف المقارنة بين تكلفة إعادة الهيكلة وتكلفة حجز الرهن/ الإجراءات القانونية. والتصنيف وفقًا لنسبة القرض إلى القيمة (LTV) في هذه المرحلة المبكرة يساعد على بدء النظر في استراتيجيات التسوية المختلفة الموضحة في الفصل 6.

قد تنظر البنوك في المعايير الإرشادية التالية كمؤشرات لتقييم القدرة على السداد كجزء من التقييم الأولي، وهذه المعايير تهدف إلى أن تكون مؤشرات عامة بدلًا من كونها متطلبات محددة (أي تحديد المستفيدين القادرين على السداد، والمستفيدين القادرين على السداد بشكل هامشي، والمستفيدين الغير قادرين على السداد):

• نسبة الدين إلى الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (Debit/EBITDA) تُستخدم كمؤشر لتقييم القدرة على السداد الأولية للمستفيد وتعكس مدى تحمل الشركة للديون. وتُعتبر الشركة ذات مستوى عالٍ من الديون إذا تجاوزت حدًا معينًا، مما قد يزيد من مخاطر سداد القرض بالكامل وفي الوقت المحدد.

• يجب أن تكون نسبة تغطية خدمة القرض قابلة للمقارنة مع متوسط القطاع خلال فترة إعادة الهيكلة التي يجب أن تصبح فيها الوحدة قابلة للاستمرار.

• يجب أن تكون الاتجاهات الخاصة بالشركة بناءً على البيانات التاريخية والتوقعات المستقبلية قابلة للمقارنة مع القطاع. ولذلك، يجب دراسة سلوك الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (EBIDTA) في الماضي والمستقبل ومقارنته بمتوسط القطاع.

• بالنسبة لتمويل المشاريع وغيرها من القروض متعددة السنوات، يجب أن تكون نسبة تغطية مدة القرض (LLCR) كما هو محدد أدناه 1.4، مما يمنح هامشًا بنسبة 40٪ لمبلغ القرض المطلوب سداده. ولمزيد من التفاصيل حول حساب نسبة تغطية مدة القرض (LLCR)، يُرجى الرجوع إلى الملحق 2.

القيمة الحالية لإجمالي تدفقات الأموال المتاحة (ACF) خلال فترة مدة القرض (بما في ذلك الفائدة ورأس المال) + الاحتياطيات النقدية نسبة تغطية مدة القرض = ----------------------------------------------------------------------------------- المبلغ المستحق من القرض يجب أن يكون اختيار العتبات لهذه المؤشرات المستخدمة في تقييم القدرة على السداد الأولي مبنيًا على المؤشرات السوقية العامة.

يدرك البنك المركزي السعودي أن العتبات المقبولة فيما يتعلق بالنسب المالية الرئيسية ونسب تغطية الضمانات ستختلف وفقًا لطبيعة القطاع، وتوقعاتها الاقتصادية خلال مدة القرض، وحجم القروض، وبالتالي لا تضع حدودًا ثابتة. ومع ذلك، من المتوقع من البنوك تقييم وتوثيق ما سبق، كجزء من عملية تقسيم محفظة القروض المتعثرة الخاصة بها. ولا ينبغي اعتبار أي نسبة معينة بمعزل عن الأخرى، عند تقسيم المستفيدين, و يُنصح البنوك بتطوير أساسيات منطقية (إما قائمة على الخبرة أو إحصائية).

تم توضيح ما يلي لتوفير أدلة إرشادية حول كيفية إجراء التقسيم:

الشكل 1: المرحلة الثانية من التقسيم بناءً على نسبة القرض إلى القيمة (LTV) والأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (EBITDA) (النسب التالية استرشادية فقط)

تقسيم المستفيدين نسبة القرض إلى القيمة (LTV) نسبة الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين (EBITDA) المستفيد القادر على السداد ≤ 80 أو ≥ 80 نسبة الدين إلى نسبة الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين ≤ 5 المستفيد القادر على السداد بشكل هامشي ≤ 80 أو ≥ 80 نسبة الدين إلى الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين بين ≤8 و ≥5 المستفيد الغير قادر على السداد ≤ 80 أو ≥ 80 نسبة الدين إلى الأرباح قبل الفوائد والضريبة والاستهلاك وإطفاء الدين ≥ 8 يجب على البنوك تحديد القروض التي قد تكون غير قابلة للسداد نتيجة لتقييم الأولي القدرة على السداد الأولي في هذه المرحلة من التقسيم. يُمكّن تقسيم هذه القروض في هذه المرحلة البنوك من توفير الوقت والموارد المالية. ويجب إحالة القروض الغير قابلة للسداد المحددة على الفور إلى الوحدة القانونية تحت وحدة التسوية أو النظر في إجراءات حجز الرهن.

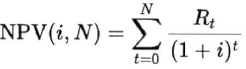

يجب تعيين مجموعة القروض المتبقية، المعترف بها بأنها قابلة للسداد وغير قابلة للسداد بشكل هامشي بعد التقييم الأولي، إلى وحدة التسوية لإجراء تقييم القدرة على السداد شامل بناءً على معلومات إضافية سيتم جمعها من المستفيد وإعادة تقييم الضمانات. ويتيح التمييز على أساس قيمة الضمانات المنعكسة في نسبة القرض إلى القيمة (LTV) في هذه المرحلة المبكرة لوحدة التسوية استلام ملف التسوية بمعلومات أكثر تفصيلًا. وفي أعقاب هذا التحليل، يتم اختيار خطة إعادة هيكلة مخصصة بناءً على مقارنة صافي القيمة الحالية (NPVs) (صافي القيمة الحالية - هي الفرق بين القيمة الحالية للتدفقات النقدية الداخلة والقيمة الحالية للتدفقات النقدية الخارجة على مدى فترة زمنية) من الاستردادات المتوقعة في ظل خيارات بديلة مختلفة.

معايير التقسيم الإضافية المحتملة:

بالإضافة إلى التقسيم الأساسي باستخدام حجم القرض، ونسب القروض المالية أو النسب القائمة على الضمانات، قد تختار البنوك تقسيم محفظة القروض المتعثرة بشكل أكبر باستخدام خصائص المستفيد الإضافية. وتشمل ما يلي:

1. القطاع والقطاع الفرعي (على سبيل المثال، يمكن التعامل مع العقارات كفئة منفصلة مع مباني المكاتب والشقق وتطوير الأراضي والبناء كفئات فرعية )؛

2. عدد الأيام المتأخرة في السداد. فترة التوقف عن السداد الأطول قد تشير إلى ميل أعلى لإجراءات نظامية.

3. الغرض من القرض (على سبيل المثال، رأس المال العامل أو شراء العقارات أو الأصول الملموسة)؛

4. نوع الضمانات (على سبيل المثال، العقارات التجارية أو السكنية، الأراضي، الأصول المالية)؛

5. موقع الضمانات؛

6. بلد الإقامة/التأسيس ((أ) المقيمين، (ب) غير المقيمين )؛ و

7. نسبة تغطية الفائدة (نسبة منخفضة تشير إلى مشكلة في التدفقات النقدية الحرة).

إذا كان التقسيم الإضافي إلى مجموعات صغيرة غير مرجح أن يؤدي إلى نتائج أفضل وقد يتسبب في فقدان التركيز، يُنصح البنوك بتوثيق الأسس التي تعزز الثقة لدى البنك المركزي السعودي.

3.الظروف الخارجية والبيئة التشغيلية

إن فهم الظروف التشغيلية الخارجية الحالية والمحتملة المستقبلية يعد أمرًا أساسيًا لوضع استراتيجية القروض المتعثرة والأهداف المرتبطة بها لتقليلها، ويجب على البنوك متابعة التطورات ذات الصلة عن كثب، وتحديث استراتيجيات القروض المتعثرة الخاصة بها حسب الحاجة.

يجب على البنوك أخذ العوامل الخارجية التالية في اعتبارها عند وضع استراتيجيتها، ومع ذلك، لا ينبغي اعتبارها شاملة حيث قد تلعب عوامل أخرى غير مدرجة أدناه دورًا مهمًا في ظروف محددة.

أ) ظروف الاقتصاد الكلي:

تلعب ظروف الاقتصاد الكلي دورًا أساسيًا في وضع استراتيجية القروض المتعثرة. ويشمل ذلك أيضًا العوامل المؤثرة في سوق العقارات وقطاعاته الفرعية ذات الصلة. وبالنسبة للبنوك التي تركز على قطاعات معينة في محافظ قروضها المتعثرة (مثل البناء والتشييد، التصنيع، تجارة الجملة والتجزئة)، يجب إجراء تحليل دقيق ومستمر للعوامل المؤثرة في القطاع لتوجيه استراتيجية القروض المتعثرة.

ب) توقعات السوق:

تقييم توقعات أصحاب المصلحة الخارجيين (بما في ذلك، على سبيل المثال لا الحصر، وكالات التصنيف، ومحللي السوق، والباحثين، والمستفيدين) فيما يتعلق بالمستويات المقبولة للقروض المتعثرة والتغطية سيساعد على تحديد مدى السرعة التي يجب على البنوك تقليل محافظها. ويستخدم أصحاب المصلحة هؤلاء غالبًا المعايير الوطنية أو الدولية وتحليلات مقارنة.

ج) طلب المستثمرين على القروض المتعثرة:

ستساعد اتجاهات والعوامل المؤثرة على السوق المحلية والدولية للقروض المتعثرة لعمليات بيع المحافظ البنوك على اتخاذ قرارات استراتيجية مستنيرة بشأن التوقعات المتعلقة باحتمال ومدى تسعير مبيعات المحافظ. ومع ذلك، يقوم المستثمرون في النهاية بتحديد الأسعار على أساس كل حالة على حدة، ومن بين العوامل التي تحدد التسعير هي جودة المستندات وبيانات القروض التي يمكن للبنوك تقديمها حول محافظ القروض المتعثرة لديها.

د) خدمة القروض المتعثرة:

يوجد عامل آخر قد يؤثر على استراتيجية القروض المتعثرة هو نضج صناعة خدمة هذه القروض. إذ يمكن للخدمات المتخصصة أن تقلل بشكل كبير من تكاليف صيانة القروض المتعثرة وإجراءات التسوية. ومع ذلك، يجب أن تكون هذه الاتفاقيات الخاصة بالخدمات مدارة وموجهة بشكل جيد من قبل البنك لضمان فعاليتها.

4. الآثار الرأسمالية لاستراتيجية القروض المتعثرة

تعد مستويات رأس المال وتوقعاتها المستقبلية مدخلات هامة لتحديد نطاق الإجراءات المتاحة للبنوك لتقليص حجم القروض المتعثرة. ويجب أن تكون البنوك قادرة على نمذجة الآثار الرأسمالية للعناصر المختلفة لاستراتيجيتها المتعلقة بالقروض المتعثرة،ويفضل أن يكون ذلك تحت سيناريوهات اقتصادية مختلفة، ويجب أيضًا مراعاة هذه الآثار بالتزامن مع إطار القدرة على تحمل المخاطر (RAF) وكذلك عملية التقييم الداخلي لكفاية رأس المال(ICAAP).

عندما تكون الاحتياطيات الرأسمالية ضئيلة والربحية منخفضة، يجب على البنوك تضمين إجراءات مناسبة في تخطيطها الرأسمالي والتي ستمكن من التنظيف المستدام للقروض المتعثرة من الميزانية العمومية.

2. التصميم

يجب أن تحدد مرحلة التصميم الخيارات التي ستُستخدم لحل القروض المتعثرة، وتضع أهدافًا محددة لتقليص هذه القروض، إلى جانب مؤشرات الأداء التي توضح كيفية تنفيذ استراتيجية تقليص القروض المتعثرة على مدى الفترات القصيرة والمتوسطة والطويلة. وفيما يلي المكونات الرئيسية لمرحلة التصميم:

1) خيارات تنفيذ الاستراتيجية

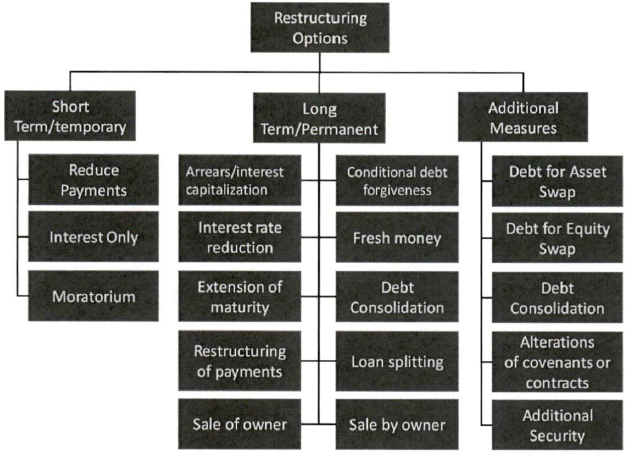

يجب على البنوك مراجعة مجموعة خيارات تنفيذ استراتيجية القروض المتعثرة المتاحة وتقدير تأثيرها المالي. أمثلة على خيارات التنفيذ، والتي لا تستبعد بعضها البعض، هي:

• استراتيجية التعليق/إعادة الهيكلة: ترتبط استراتيجية التعليق ( وهي خيار عدم إنهاء العلاقة مع المستفيد المتعثر) ارتباطًا وثيقًا بالنموذج التشغيلي، وخبرة إعادة الهيكلة وتقييم المستفيد، والقدرات التشغيلية لإدارة القروض المتعثرة، والاستعانة بمصادر خارجية لتقديم الخدمات وسياسات الشطب.

• تقليص المحفظة النشطة: يمكن تحقيق ذلك من خلال إما بيع القروض المتعثرة أو شطب القروض المحجوز لها مخصصات والتي يُعتبر استردادها غير ممكن. كما يجب ربط هذا الخيار بمدى كفاية المخصصات، وتقييمات الضمانات، وجودة بيانات القروض، وطلب المستثمرين على القروض المتعثرة.

• تغيير نوع القرض: يشمل ذلك إجراءات حجز الرهن، تحويل القرض إلى أسهم، تحويل القرض إلى أصول، أو استبدال الضمانات.

• الخيارات القانونية: تتضمن إجراءات الإفلاس وإجراءات حجز الرهن.

• الحلول خارج نطاق المحاكم:إعادة هيكلة الديون خارج نطاق المحكمة تشمل تغيير تكوين و/ أو هيكل أصول والتزامات المستفيدين الذين يواجهون صعوبات مالية، دون اللجوء إلى تدخل قضائي كامل، بهدف تعزيز الكفاءة، واستعادة النمو، وتقليل التكاليف المرتبطة بالصعوبات المالية للمستفيد (للتفاصيل حول الحلول خارج نطاق المحاكم، يُرجى الرجوع إلى القسم 2.2.5).

يجب على البنوك أن تضمن أن استراتيجيتها للقروض المتعثرة لا تتضمن خيارًا استراتيجيًا واحدًا فقط، بل تجمع بين عدة استراتيجيات/خيارات لتحقيق أفضل النتائج على المدى القصير، المتوسط والطويل، واستكشاف أي الخيارات هي الأكثر فائدة لمختلف المحافظ أو الشرائح وتحت ظروف مختلفة.

كما يجب على البنوك تحديد الخيارات الاستراتيجية المتوسطة والطويلة الأجل لتقليص القروض المتعثرة، والتي قد لا تكون قابلة للتنفيذ فورًا، مثل نقص الطلب على القروض المتعثرة من المستثمرين والذي قد يتغير على المدى المتوسط إلى الطويل. وقد تحتاج الخطط التشغيلية إلى توقع مثل هذه التغيرات، مثل الحاجة إلى تحسين جودة بيانات القروض المتعثرة لتكون جاهزة لعمليات المستثمرين المستقبلية.

عندما تقيم البنوك أن الخيارات التنفيذية المذكورة أعلاه لا توفر تقليصًا فعالًا للقروض المتعثرة على المدى المتوسط إلى الطويل لبعض المحافظ، أو الشرائح، أو القروض الفردية، يجب أن ينعكس ذلك بوضوح في نهج مخصصات مناسب وفي الوقت المناسب. كما يجب على البنك شطب القروض التي تعتبر غير قابلة للتحصيل في الوقت المناسب.

2. الأهداف

قبل البدء في عملية تحديد الأهداف قصيرة إلى متوسطة الأجل، يجب على البنوك تكوين رؤية واضحة حول ما تعتبره مستويات معقولة للقروض المتعثرة على المدى الطويل، سواء على مستوى شامل أو على مستوى المحافظ الفردية. وعلى الرغم من عدم اليقين بشأن الإطار الزمني المطلوب لتحقيق هذه الأهداف طويلة الأجل، فإنها تشكل عنصرًا مهمًا في تحديد الأهداف قصيرة ومتوسطة الأجل بشكل مناسب.

يجب على البنوك تضمين أهداف كمية واضحة في استراتيجيتها للقروض المتعثرة كحد أدنى (بما في ذلك الأصول المحجوزة، إذا كانت ذات صلة)، ويجب أن تتم الموافقة عليها من قبل لجنة الإدارة العليا. كما يجب أن تؤدي هذه الأهداف مجتمعة إلى تقليص ملموس، سواء من حيث القروض المتعثرة الإجمالية أو الصافية (بعد تجنيب المخصصات)، على الأقل في المدى المتوسط. وبينما يمكن أن تلعب التوقعات حول التغيرات في ظروف الاقتصاد الكلي دورًا في تحديد مستويات الأهداف (إذا كانت مبنية على توقعات خارجية موثوقة)، إلا أنها لا يجب أن تكون العامل الوحيد في تحديد أهداف تقليص القروض المتعثرة.

عند تحديد الأهداف، يجب على البنوك أن تضع في اعتبارها على الأقل الأبعاد التالية:

• حسب الآفاق الزمنية: قصيرة الأجل (مؤشر لمدة سنة واحدة)، متوسطة الأجل (مؤشر لمدة 3 سنوات) وربما طويلة الأجل؛

• حسب المحافظ الرئيسية: مثل الرهن العقاري للأفراد, القروض الاستهلاكية للأفراد، الأعمال الصغيرة والأفراد المحترفين, قروض المنشآت المتوسطة والصغيرة ومتناهية الصغر، الشركات الكبيرة، العقارات التجارية؛

• حسب خيار التنفيذ المختار لتحقيق الخفض المتوقع: مثل التحصيلات النقدية من استراتيجية التعليق، استرداد الضمانات، التحصيلات من الإجراءات القانونية، الايرادات من بيع القروض المتعثرة أو عمليات الشطب؛

يجب أن تشمل أهداف القروض المتعثرة على الأقل انخفاضًا متوقعًا مطلقًا أو نسبيًا، سواء قبل أو بعد احتساب المخصصات، ليس فقط على أساس إجمالي ولكن أيضًا بالنسبة للمحافظ الرئيسية للقروض المتعثرة.

عندما تكون الأصول المحجوزة ذات قيمة مادية كبيرة، ينبغي تحديد استراتيجية مخصصة لهذه الأصول أو على الأقل تحديد أهداف لتقليل الأصول المحجوزة ضمن استراتيجية القروض المتعثرة. ومن المفهوم أن تخفيض القروض المتعثرة قد يؤدي إلى زيادة مؤقتة في الأصول المحجوزة على المدى القصير، في انتظار بيع هذه الأصول. ولكن يجب أن تكون هذه الفترة الزمنية محدودة بوضوح لأن الهدف من الحجز هو البيع في الوقت المناسب للأصول المعنية.

ينبغي تحديد الأهداف لكل محفظة رئيسية على أساس ربع سنوي خلال السنة الأولى. ويجب أن ترافق كل هدف من هذه الأهداف رفيعة المستوى مجموعة من العناصر المراقبة الأكثر تفصيلًا، مثل نسبة القروض المتعثرة ونسبة التغطية، وما إلى ذلك.

فيما يلي الأهداف الكمية رفيعة المستوى كما هو موصى به في أفضل الممارسات الدولية.

الأهداف التشغيلية المستدامة والموجهة نحو الحلول:

• القروض التي خضعت لتعديلات طويلة الأجل / القروض المتعثرة بالإضافة إلى القروض المؤجلة ذات التعديلات طويلة الأجل.

الأهداف التشغيلية الموجهة نحو الإجراءات:

• المنشآت المتوسطة والصغيرة ومتناهية الصغر ذات القروض المتعثرة النشطة والتي تم إجراء تحليل للقدرة على السداد لها خلال الأشهر الـ 12 الماضية / المنشآت المتوسطة والصغيرة ومتناهية الصغر ذات القروض المتعثرة النشطة.

• المستفيدون المشتركون من القروض المتعثرة للمنشآت المتوسطة والصغيرة ومتناهية الصغر والشركات الكبيرة الذين تم تنفيذ حل إعادة هيكلة مشترك لهم.

• القروض المتعثرة للشركات الكبرى التي قامت البنوك بإشراك متخصص لتنفيذ خطة إعادة هيكلة الشركة.

البنوك التي تدير عملية استراتيجية القروض المتعثرة لأول مرة يجب ألا تركز فقط على الأفق قصير الأجل. والهدف هنا هو معالجة أوجه القصور التي تم تحديدها خلال عملية التقييم الذاتي ومن ثم إنشاء إطار عمل فعال ومناسب لإدارة القروض المتعثرة، مما يسمح بتنفيذ ناجح للأهداف الكمية للقروض المتعثرة المعتمدة على المدى المتوسط إلى الطويل.

ملاحظة 1:

مثال توضيحي. البنوك التي قامت بمعايرة داخلية (عبر الدورة) لنسب احتمال التخلف عن السداد عبر الدورة الاقتصادية بناءً على نظام تصنيف معتمد، يجب ألا تسعى إلى تنفيذ إجراءات الحجز ضد الحسابات التي يمكن أن تؤدي إعادة هيكلتها إلى مخرجات خسارة الائتمان المتوقعة أقل من الخسارة الداخلية المحتسبة (إذا تم احتسابها داخليًا) أو الخسارة التنظيمية المتوقعة في حالة بدء إجراءات قانونية ضد المستفيد.

على سبيل المثال، إذا تم إعفاء المستفيد عن سداد ما نسبته 20% من المبلغ المستحق، فإن تصنيف المخاطر قد ينتقل إلى درجة بها احتمال تعثر بنسبة 16% (باستثناء فترة الـ12 شهرًا، التي سيتم فيها تصنيف القرض المعاد هيكلته على أنه متعثر، شريطة أن يكون الأداء مرضيًا)، وبتقدير أن الخسارة المتوقعة داخليًا هي 36%، فإن نسبة خسارة الائتمان المتوقعة من هذه الصفقة قد تكون حوالي 24.6% (تخفيض بنسبة 20% و((100% - 20% تخفيض) * 16% احتمال التخلف عن السداد* 36% الخسائرُ الناجمةُ عن التعثر) = 4.6%)) مقارنة مع الخسارة المتوقعة الناجمةُ عن الحجز التي قد تصل إلى 43%.

التوضيح السابق مبسط، ويدرك البنك المركزي السعودي أن:

• المدينين الذين يحصلون على تخفيض مادي خلال إجراءات الحجز يتم تصنيفهم ضمن قروض متعثرة لأغراض المخصصات لمدة لا تقل عن عام، ويجب أخذ ذلك في الاعتبار عند حساب التكلفة التي يتحملها البنك نتيجة الحجز؛

• قد يكون من الضروري استخدام حكم خبير أو تجاوز لنظام التصنيف فيما يتعلق بتصنيف الدرجة أثناء إجراء التقييم المذكور أعلاه.

ومع ذلك، فإن الغرض من توضيح ما سبق هو تأييد رؤية طويلة الأمد تتعلق باتخاذ قرار متوازن بشأن إعادة هيكلة المستفيد المتعثر (أي تحديد قدرة المستفيد على السداد) بدلًا من السعي لإجراءات الإنفاذ المباشرة.

2.3 تنفيذ استراتيجية القروض المتعثرة

يجب على البنوك التأكد من وضع أهمية كبيرة على إبلاغ مكونات الاستراتيجية المعتمدة إلى أصحاب المصلحة المعنية في البنك وتأسيس بروتوكولات مناسبة لمراقبة التنفيذ. فيما يلي المكونات الرئيسية لتنفيذ استراتيجية القروض المتعثرة هي:

1.مراقبة النتائج

أ. يجب على البنوك إنشاء آلية مراقبة مناسبة لاستراتيجية القروض المتعثرة لضمان أنها تحقق النتائج المتوقعة. وإذا تم تحديد أي اختلافات، يجب اتخاذ إجراءات تصحيحية فورية لضمان تحقيق الأهداف/الغايات.

ب. يجب مراجعة الاستراتيجية سنويًا على الأقل. وإذا كانت أهداف التحصيل والميزانيات تتطلب تعديلات سنوية كبيرة، فيجب تعديل السياسات والإجراءات حسب الضرورة.

2. تضمين استراتيجية القروض المتعثرة

بما أن تنفيذ وتسليم استراتيجية القروض المتعثرة يتطلب ويعتمد على العديد من المجالات المختلفة داخل البنك، يجب دمجها في العمليات على جميع المستويات داخل المنظمة، بما في ذلك المستوى الاستراتيجي والتكتيكي والتشغيلي.

يجب على جميع البنوك تحديد وتوثيق الأدوار والمسؤوليات وخطوط التقارير الرسمية بشكل واضح لتنفيذ استراتيجية القروض المتعثرة، بما في ذلك الخطة التشغيلية.

يجب توفير أهداف فردية (أو جماعية) واضحة وحوافز للموظفين والإدارة المشاركين في أنشطة تسوية القروض المتعثرة، بما يتماشى مع تحقيق الأهداف المتفق عليها في استراتيجية القروض المتعثرة، بما في ذلك الخطة التشغيلية.

يجب أن تكون جميع مكونات استراتيجية القروض المتعثرة متوافقة تمامًا ومدمجة في خطة العمل والميزانية. ويتضمن ذلك، على سبيل المثال، التكاليف المرتبطة بتنفيذ الخطة التشغيلية (مثل الموارد، أنظمة تقنية المعلومات، إلخ)، وكذلك الخسائر المحتملة الناتجة عن أنشطة تسوية القروض المتعثرة. كما يجب مراقبة استراتيجية القروض المتعثرة عن كثب لضمان تحقيق النتائج المتوقعة، كما يجب تحديد الفروقات واتخاذ إجراءات تصحيحية فورية لضمان تحقيق الأهداف والغايات طويلة الأجل.

3. الخطة التشغيلية

يجب أن تكون استراتيجية القروض المتعثرة للبنوك مدعومة بخطة تشغيلية (والتي يجب أن يتم الموافقة عليها من قبل لجنة الإدارة العليا). وينبغي أن توضح الخطة التشغيلية بشكل واضح كيفية تنفيذ البنك لاستراتيجيته الخاصة بالقروض المتعثرة على مدار فترة زمنية تتراوح بين سنة إلى ثلاث سنوات على الأقل (اعتمادًا على نوع التدابير التشغيلية المطلوبة).

تجب أن تحتوي الخطة التشغيلية للقروض المتعثرة على الأقل على العناصر التالية:

• أهداف وغايات محددة بوضوح وفق جداول زمنية محددة؛

• أنشطة يتم تنفيذها على أساس تقسيم المحفظة؛

• ترتيبات الحوكمة، بما في ذلك تحديد المسؤوليات وآليات الإبلاغ عن الأنشطة والنتائج المحددة؛

• معايير الجودة لضمان تحقيق نتائج ناجحة؛

• متطلبات التوظيف والموارد؛

• خطة لتعزيز البنية التحتية التقنية المطلوبة؛

• متطلبات ميزانية تفصيلية ومجمعة لتنفيذ استراتيجية القروض المتعثرة؛

• خطة للتفاعل والاتصال مع أصحاب المصلحة الداخليين والخارجيين (مثل المبيعات، والخدمات، والمبادرات المتعلقة بالكفاءة، إلخ).

• يجب أن تركز الخطة التشغيلية بشكل خاص على العوامل الداخلية التي قد تشكل عقبات أمام التنفيذ الناجح لاستراتيجية القروض المتعثرة.

تنفيذ الخطة التشغيلية

يجب أن يعتمد تنفيذ الخطط التشغيلية للقروض المتعثرة على سياسات وإجراءات مناسبة، وتحديد واضح للمسؤوليات، وهياكل حوكمة مناسبة (بما في ذلك إجراءات التصعيد). كما يجب تسليط الضوء على أي انحرافات عن الخطة وإبلاغ الإدارة بها.

4. هيكلة وحدة تسوية القروض

تتطلب الإدارة الفعالة لعملية حل القروض المتعثرة أن يقوم البنك بإنشاء وحدة مخصصة للتعامل مع حالات تسوية القروض. يجب أن يتم إنشاء زحدة تسوية القروض كجزء دائم ضمن الهيكل التنظيمي للبنك، بحيث تكون تحت إشراف قسم إدارة المخاطر بدلاً من وحدات الأعمال أو وحدات إصدار القروض.

إن السبب وراء إنشاء وحدة مستقلة للتعامل مع القروض المتعثرة هو القضاء على أي تضارب محتمل في المصالح بين الموظف الذي قام باصدار القرض والمستفيد المتعثر. إن فصل المهام لا يشمل فقط إدارة العلاقات (مثل التفاوض على خطة إعادة الهيكلة، التنفيذ القانوني، إلخ) بل يشمل أيضاً عملية اتخاذ القرار إلى جانب خدمات الدعم (مثل إدارة القرض، ملفات القروض والضمانات، المثمنين، إلخ) والموارد المتعلقة بتقنية المعلومات.

الهيكل التنظيمي المناسب لوحدة التسوية يختلف بشكل كبير بناءً على الظروف التي يواجهها كل بنك على حدة. من المحتمل أن تقوم البنوك الكبيرة التي تتعامل مع عدد كبير من القروض المتعثرة بإنشاء وحدات عمل منفصلة أو تقسيمات ضمن وحدة تسوية واحدة للتعامل مع فئات الأصول المختلفة مثل الشركات الكبرى، الشركات المتوسطة، والقروض الصغيرة والمتناهية الصغر. وأما البنوك الصغيرة, فقد تتبع هيكلًا أبسط حيث قد تتولى وحدة عمل واحدة التعامل مع مجموعة متنوعة من المستفيدين.

1.4 تجهيز وحدة التسوية بالكوادر اللازمة

المهارات المطلوبة

ينبغي على البنوك التأكد من أن مديري وحدة التسوية، وقادة فرقهم، ومسؤولي التسوية محترفون مؤهلون تأهيلًا عاليًا، قادرون على أداء وظائفهم بفعالية. ويجب أيضًا تقييم احتياجات التدريب ووضع خطط تدريبية مناسبة لهم. ويكون التخصص الإضافي داخل وحدات تسوية القروض المتعثرة للأفراد، غالبًا مفيدًا بناءً على الأساليب المختلفة المطلوبة لتسوية القروض المتعثرة لكل فئة من فئات المستفيدين.

يجب أن يتمتع موظفو وحدة التسوية بمهارات تحليلية قوية وفهم عميق لعملية إعادة الهيكلة، بالإضافة إلى القدرة على العمل بشكل جيد تحت الضغط.

المكافآت

ينبغي أن تكون هياكل التعويضات لموظفي وحدة التسوية متوافقة مع استراتيجية البنك طويلة الأجل. وإذا كانت التعويضات تعتمد على التحصيل النقدي فقط، فقد يفضل الموظفون تحسين دخلهم الشخصي على المدى القصير على حساب تعظيم الأرباح للبنك على المدى الطويل. وعلى العكس، إذا كانت التعويضات تعتمد على تقليل عدد القروض المتعثرة، فقد يؤدي ذلك إلى اتخاذ قرارات غير صحيحة مثل إعادة هيكلة غير ملائمة أو حتى إفلاس شركات كان بالإمكان إنقاذها، وذلك لأن المسؤولين قد يسعون لتقليل الأرقام بأسرع طريقة ممكنة. وقد يتردد الموظفون أيضًا في استخدام جميع خيارات إعادة الهيكلة المتاحة (خصوصًا فيما يتعلق بإعفاء القروض) دون وجود ضمانات لتغطية التكاليف وتوفير استشارات قانونية لحمايتهم في حال تم تقديم شكاوى قانونية ضدهم.

توزيع عبء العمل

يجب على البنوك وضع سياسات تحدد الجداول الزمنية لتوزيع الحسابات المعرضة للخطر على مسؤولي التسوية، بمجرد تحديد الحساب على أنه معرض للخطر.

2.4 دمج الأقسام القانونية والداعمة في وحدة التسوية

تحتاج البنوك إلى استشارات قانونية في مجموعة متنوعة من المسائل المتعلقة بإصدار وإدارة وإعادة هيكلة القروض. وهذا لا يشمل توثيق معاملات القروض وإعادة الهيكلة فحسب، بل يشمل أيضًا الإشراف على عملية تحصيل تلك القروض المتعثرة. ومن المستحسن للغاية أن تحتفظ البنوك بفريق قانوني متخصص (أو خبراء قانونيين) داخل وحدة التسوية من أجل:

1. المساعدة في التفاوض على إعادة هيكلة تلك القروض التي تحتاج إلى معالجة؛

2. أن يكون مسؤولًا عن تلك القروض التي تتطلب حلولًا قانونية لتحصيلها (الإفلاس أو حجز الرهن).

3.4 إدارة الأداء

بالنسبة لموظفي وحدة التسوية المشاركين في إدارة القروض المتعثرة، يجب وضع مقاييس أداء مناسبة تأخذ في الاعتبار ليس فقط أداء الفرد ولكن أيضًا تقييم أداء الفريق ككل. وعلاوةً على ذلك، يجب مراقبة وقياس أداء وحدة التسوية بشكل منتظم. ولهذا الغرض، ينبغي تنفيذ نظام تقييم مصمم خصيصًا لتلبية متطلبات وحدة تسوية القروض المتعثرة، بحيث يتماشى مع الاستراتيجية العامة لإدارة القروض المتعثرة والخطة التشغيلية.

بالإضافة إلى العناصر الكمية المرتبطة بأهداف ومراحل القروض المتعثرة الخاصة بالبنك (مع تركيز قوي على فعالية أنشطة التسوية)، قد يشمل نظام التقييم قياسات نوعية مثل مستوى مهارات التفاوض، والقدرات التقنية المتعلقة بتحليل المعلومات والبيانات المالية المستلمة، وهيكلة المقترحات، وجودة التوصيات، أو متابعة الحالات المعاد هيكلتها.

كما يجب أن يضمن أن درجة الالتزام العالية المطلوبة عادةً من موظفي وحدة التسوية يتم تضمينها في شروط العمل المتفق عليها، وسياسات المكافآت، والحوافز، وإطار إدارة الأداء.

كجزء من إطار قياس الأداء، يوصى بأن تتضمن إدارة البنوك وجود مؤشرات محددة مرتبطة بالأهداف المحددة في استراتيجية القروض المتعثرة والخطة التشغيلية. كما يجب أن تكون أهمية التقييم المعطى لهذه المؤشرات ضمن أطر قياس الأداء الشاملة متناسبة مع مدى خطورة مشكلات القروض المتعثرة التي يواجهها البنك.

أخيرًا، نظرًا لأن الدور الهام لمعالجة ما قبل التأخر في السداد يُعتبر عاملًا رئيسيًا في تقليل تدفقات القروض المتعثرة، يجب أيضًا تعزيز التزام قوي من قبل الموظفين المعنيين بمعالجة الانذارات المبكرة من خلال سياسة المكافآت وإطار الحوافز.

الموارد التقنية

يُعد أحد العوامل الرئيسية لنجاح تنفيذ أي خيار من استراتيجيات القروض المتعثرة هو وجود بنية تحتية تقنية ملائمة. وفي هذا السياق، من المهم أن يتم تخزين جميع البيانات المتعلقة بالقروض المتعثرة بشكل مركزي في أنظمة تقنية المعلومات القوية والآمنة. ويجب أن تكون البيانات كاملة ومحدّثة طوال عملية تسوية القروض المتعثرة.

يجب أن تُمكن البنية التحتية التقنية الملائمة وحدات تسوية القروض المتعثرة من:

1. الوصول بسهولة إلى جميع البيانات والمستندات ذات الصلة، بما في ذلك:

أ) معلومات عن المستفيدين الحاليين المتعثرين والمستفيدين في مرحلة التأخر المبكر، بما في ذلك الإشعارات الآلية في حال حدوث تحديثات؛

ب) معلومات القروض والضمانات/الكفالات المرتبطة بالمستفيد أو المستفيدين المرتبطين؛

ج) أدوات المراقبة/التوثيق ذات القدرات التقنية لتتبع أداء وإنتاجية عمليات إعادة الهيكلة؛

د) حالة أنشطة تسوية القروض والتفاعل مع المستفيد، بالإضافة إلى تفاصيل إجراءات إعادة الهيكلة المتفق عليها؛

هـ) الأصول المحجوزة (الحجز هو سداد القروض المستحقة قدر الإمكان عن طريق الإنفاذ القانوني من قبل البنك)؛ (متى كان ذلك مناسبًا)و

و) تتبع التدفق النقدي للقرض والضمانات.

2. معالجة ومراقبة أنشطة معالجة القروض المتعثرة بكفاءة، بما في ذلك:

أ) سير العمل الآلي طوال مراحل القروض المتعثرة بالكامل؛

ب) عملية مراقبة آلية ("نظام التتبع") لحالة القرض، مما يضمن وضع العلامات الصحيحة للقروض المتعثرة والقروض المعاد هيكلتها؛

ج) نهج صناعي للتواصل مع المستفيدين، مثل مراكز الاتصال (بما في ذلك برامج متكاملة لأنظمة الدفع بالبطاقات على جميع أجهزة الوكلاء) أو الإنترنت (مثل نظام مشاركة الملفات)؛

د) إدراج مؤشرات الإنذار المبكرة (راجع أيضًا قسم مؤشرات الإنذار المبكرة)؛

هـ) إعداد تقارير آلية طوال مرحلة تسوية القروض المتعثرة لاستخدام إدارة وحدة تسوية القروض المتعثرة، والإدارة العليا، والمديرين الآخرين المعنيين، والجهة التنظيمية؛

و) تحليل أداء أنشطة تسوية القروض المتعثرة من قبل وحدة تسوية القروض المتعثرة، والفريق الفرعي والخبراء (مثل معدل المعالجة/ النجاح، ومعلومات تمديد القروض، وفعالية خيارات إعادة الهيكلة المقدمة، ومعدل التحصيل النقدي، والتحليل الزمني لمعدلات المعالجة/ النجاح، ومعدل الوفاء بالوعود في مركز الاتصال، وغيرها)؛

ز) مراقبة تطور المحفظة (المحافظ) / المحفظة الفرعية (المحافظ) الفرعية / الفئات / الأفراد المستفيدين.

3. تعريف وتحليل وقياس القروض المتعثرة والمستفيدين المرتبطين بها:

أ) تحديد القروض المتعثرة وقياس الخسائر الناتجة عنها؛

ب) إجراء تحليل مناسب لتقسيم القروض المتعثرة وتخزين النتائج لكل مستفيد؛

ج) دعم تقييم البيانات الشخصية للمستفيد، والوضع المالي وقدرة السداد (تقييم القدرة على السداد)، على الأقل بالنسبة للمستفيدين غير المعقدين؛

د) إجراء حسابات (1) صافي القيمة الحالية (NPV) و(2) تأثير ذلك على الوضع الرأسمالي للبنك لكل خيار إعادة هيكلة و/أو أي خطة إعادة هيكلة محتملة بموجب أي تشريعات ذات صلة (مثل أنظمة الحجز، أنظمة الإفلاس) لكل مستفيد.

يجب تقييم مدى كفاءة البنية التحتية التقنية، بما في ذلك جودة البيانات، من قبل قسم مستقل بشكل منتظم (مثل المراجعة الداخلية أو الخارجية).

4.4 وضع دليل سياسة مكتوب

يجب على جميع البنوك أن تمتلك دليل سياسة موثق، يوضح بشكل واضح جدولًا زمنيًا قياسيًا لإدارة وحل القروض المتعثرة. وكلما طالت مدة تأخر المستفيد عن السداد، قلت احتمالية قيامه بسداد القرض. ولذلك، يتطلب النجاح في الحل أن يتعرف البنك على المشكلة في وقت مبكر ويلتزم بجدول زمني صارم ولكن واقعي لضمان إعادة هيكلة القرض أو بيعه لطرف ثالث أو تحصيله من خلال الإجراءات القانونية في حالة المستفيدين الغير قادرين على السداد.

5. خطة التسوية

1.5 التحضير لعملية التسوية

كخطوة أولى بعد استلام قرض متعثر جديد، يجب على فريق تسوية القروض ضمان جمع كل المعلومات ذات الصلة والضرورية حول تفاصيل القرض والبيانات المالية للمستفيد لتسهيل اختيار خطة تسوية مناسبة. يجب على فريق الشركات/المنشآت المتوسطة والصغيرة ومتناهية الصغر التأكد من نقل الملف مع جميع الوثائق اللازمة وإرفاق ملخص تحديث الحالة. وفي أفضل السيناريوهات، يجب على البنك السعي لتحقيق حل بالتوافق يرضي مصالح الطرفين ويؤدي إلى إعادة هيكلة ناجحة. يتطلب اعتماد هذا المنظور تقييمًا ذاتيًا لخيارات البنك وموقفه القانوني بالإضافة إلى تحليل الخيارات والوضع الحالي بالنسبة للمستفيد. يتطلب النهج الشامل عملية تحضير دقيقة من كلا الجانبين، والتي, إذا تمت بشكل صحيح، ستزيد من فرص تحقيق حل ناجح ومفيد للطرفين. يجب أن تتماشى جميع إجراءات التسوية مع المبادئ الخاصة بإعادة الهيكلة الموضحة في الملحق 3 من هذا الوثيقة والامتثال لـ القسم 5 من "قواعد إدارة القروض محتملة التعثر".

من جانب البنك، يتضمن التحضير الشامل ما يلي :

1. جمع جميع المعلومات ذات الصلة المتاحة حول المستفيد؛

2. إجراء مراجعة شاملة للبيانات المالية التاريخية للمستفيد، وصلاحية الأعمال، خطة العمل، وقدرة خدمة القرض المتوقعة.

3. تقييم دقيق لقيمة الضمانات التي تؤمن القرض؛ و

4. إجراء تحليل مفصل للوضع القانوني للبنك.

يتم شرح هذه الجوانب بمزيد من التفصيل في الأقسام التالية.

1.1.5 جمع المعلومات عن المستفيد

يجب إبلاغ جميع المستفيدين والضامنين بسرعة (خلال 5 أيام عمل) بأن مسؤولية العلاقة معهم قد تم نقلها إلى وحدة التسوية. ويجب أن يكون هذا الإشعار كتابيًا ويحتوي على وصف كامل ودقيق لجميع الالتزامات القانونية المترتبة مع البنك، بما في ذلك المبالغ وتواريخ جميع المستحقات المتأخرة جنبًا إلى جنب مع أي رسوم أو غرامات تم فرضها. يجب على وحدة التسوية إبلاغ المستفيد بأي مخالفات و تعهدات قرض أو اتفاقيات تم ملاحظتها عند جمع المعلومات.

يجب الطلب من المستفيد بتقديم المعلومات التالية، ويفضل أن تكون بصيغة إلكترونية:

1. معلومات عن جميع القروض والالتزامات الأخرى (بما في ذلك الضمانات) المستحقة.

2. معلومات الاتصال التفصيلية (البريد، الهاتف، البريد الإلكتروني)، بما في ذلك معلومات الممثلين، عند الاقتضاء.

3. البيانات المالية الأخيرة التفصيلية للشركة (الميزانية العمومية، بيان الدخل، بيان التدفقات النقدية، الملاحظات التوضيحية). قد تقدم المنشآت المتوسطة والصغيرة ومتناهية الصغر والشركات الأقل تطورًا ماليًا معلومات مالية إجمالية فقط.

4. خطة العمل المحدثة واقتراح إعادة سداد/إعادة هيكلة التزامات القروض.

5. يجب على رواد الأعمال الأفراد (مثل أصحاب المشاريع الفردية) أيضًا تقديم معلومات عن الأسرة. العاملان الإضافيان لتحديد قدرة المستفيد على خدمة القروض هما: (1) تكوين عائلة المستفيد (عدد الأطفال، عدد المعيلين في الأسرة) لتحديد النفقات المبررة؛ و (2) إجمالي الأرباح الصافية.

يجب أيضًا جمع المعلومات المالية المحدثة، جنبًا إلى جنب مع قائمة مفصلة بجميع الضمانات المستحقة، إن وجدت، من الضامنين (أشخاص طبيعيين أو قانونيين) للقروض. بالإضافة إلى ذلك، يجب على البنك بذل جميع الجهود القانونية للحصول على معلومات إضافية من مصادر أخرى لتشكيل رؤية دقيقة وكافية وكاملة عن قدرة المستفيد على خدمة القرض.

خلال مراجعة الملف، يجب على وحدة التسوية الانتباه عن كثب لتحديد أي دائنين آخرين مهمين. وقد يشمل هؤلاء الدائنين بنوكًا ومؤسسات مالية أخرى، والهيئة العامة للزكاة والضربية، والمرافق العامة ، والدائنون التجاريون، والقروض الممنوحة للمساهمين، والأطراف ذات الصلة، أو الموظفين.

بالنسبة لأي معلومات رئيسية مفقودة تم تحديدها خلال مراجعة الملف، يجب على وحدة التسوية تطوير خطة عمل تصحيحية لضمان جمع هذه المستندات بمساعدة فريق العمل. يجب طلب بعض هذه المعلومات بسرعة من المستفيد أو من مصادر الطرف الثالث مثل شركات المعلومات الائتمانية.

2.1.5 تحديد المستفيدين غير المتعاونين:

يجب على وحدة التسوية تعريف المستفيدين غير المتعاونين وتوثيق عدم امتثالهم بعناية. يمكن استخدام معايير مفيدة لتحديد هؤلاء المستفيدين:

1. المستفيدون الذين يتخلفون عن سداد قروضهم مع قدرتهم على الدفع ("المتعثرون الاستراتيجيون") على أمل الحصول على تنازلات غير مبررة من البنك.

2. عدم الرد سواء شفهياً أو كتابياً على طلبين متتاليين من البنك لعقد اجتماع أو تقديم معلومات مالية خلال 15 يوماً تقويمياً من كل طلب.

3. المستفيدون الذين يؤفضون السماح بالوصول إلى مقراتهم و/أو دفاترهم وسجلاتهم.

4. المستفيدون الذين لا يتعاونون بشكل بناء مع البنك، بما في ذلك أولئك الذين يكونون عادة غير متجاوبين، ويفشلون باستمرار في الوفاء بالوعود، و/أو يرفضون اقتراحات إعادة الهيكلة بشكل قاطع.

من المرجح أن يتم تحويل المستفيدين غير المتعاونين إلى الفريق القانوني نظرًا لصعوبة التوصل إلى حل إعادة هيكلة بالتراضي إذا لم يكن المستفيدون مستعدين للتعاون مع البنوك.

ومع ذلك، يجب على البنوك الاحتفاظ بسجل تدقيق مناسب، موثقًا الأسس التي أدت إلى تصنيف المستفيد على أنه "غير متعاون".

3.1.5 تحديد الحقوق القانونية للبنك وسبل الانتصاف

يجب على البنوك، بعد مراجعة وفهم خطة عمل المستفيد، ولكن قبل بدء مفاوضات إعادة الهيكلة مع المستفيد، أن تستعد لهذه المفاوضات وأن يكون لديها فهم واضح جدًا لموقفها التفاوضي من الناحية القانونية.

يجب على وحدة التسوية إجراء مراجعة شاملة لجميع المستندات المتعلقة بالمستفيد، مع التركيز بشكل خاص على اتفاقية القرض وحزمة الضمانات التي تم توثيقها عند إتمام المعاملة. وسيكون للتقييم الدقيق لحقوق البنك تأثير حاسم على تحديد استراتيجية الحل المتبعة.

فيما يلي مؤشرات عامة يمكن لوحدة التسوية الانتباه إليها عند مراجعة المستندات:

1. ما إذا كانت الأطراف في القرض موصوفة بشكل كافٍ في مستندات القرض؛

2. ما إذا كانت جميع المستندات الأساسية موقعة من قبل الأشخاص المخولين بموجب القانون السعودي؛

3. ما إذا كان البنك في حوزته جميع المستندات الأصلية؛

4. ما إذا كانت الضمانات قد تم تحسينها بشكل صحيح، بما في ذلك التسجيل في السجل المحدد؛

5. ما إذا كانت مستندات القرض تتضمن عدم الامتثال لمؤشرات مالية معينة مثل "أحداث التعثر"، وما إذا كانت هذه المؤشرات قد تم خرقها ؛

6. الموقف المالي التاريخي، وأسباب الأداء الضعيف السابق، ومدى تأثير ذلك على الأداء المتوقع:

أ) التحديات الحالية في السوق والتوقعات: يجب على البنوك تكوين رؤية حول كيفية تأثير ذلك على المستفيد تاريخيًا وكيف من المتوقع أن يؤثر على أدائه المتوقع وقدرته على سداد القرض؛

ب) قدرات فريق إدارة المستفيد وما إذا كانوا قادرين على إعادة تأهيل الأعمال؛

ج) استراتيجية ومبادرات التحسين: هل لدى المستفيد استراتيجية واضحة أو خطة لتحسين الأعمال؟ هل تم توثيق هذه الخطة بشكل واضح وإبلاغها للبنوك؟

د) خطة العمل والتوقعات المالية: كيف يُتوقع أن يؤدي المستفيد في المدى المتوسط إلى الطويل؟ ما هي تقديرات التدفقات النقدية للمستفيد، والتي يجب أن تعكس قدرته على خدمة القرض في المستقبل؟ ما هو مستوى القرض المستدام مقابل غير المستدام؛

هـ) التوافق مع شروط الائتمان: إلى أي مدى يتماشى كل ما سبق مع شروط الائتمان الحالية وخطة السداد؛

7. ما إذا كانت مستندات القرض تتضمن على بند ينص على التعثر المشترك وما إذا كانت هناك قروض أخرى قد تعتبر منتهكة و/أو متسارعة نتيجة لانتهاك قرض واحد فقط؛

8. ما إذا كانت هناك التزامات على البنك لإبلاغ المستفيد أو الضامنين المحتملين بالتغييرات الكبيرة في المستندات أو شروط القرض، مثل التغييرات في التشريعات، العملة، أسعار الفائدة، إلخ.

إذا كان المستفيد غير مجهز تمامًا لتقديم هذه المعلومات أو إذا كانت البنوك ترغب في مراجعة هذه المعلومات بشكل مستقل، يمكنها السعي لتعيين مستشار مالي لإجراء مراجعة مستقلة للأعمال وتوضيح ما سبق.

بمجرد أن تكون البنوك قد كونت فهمًا جيدًا لما سبق، من المتوقع أن يساعدها ذلك في تحديد خيارات إعادة هيكلة مستدامة وتجارية يمكن أن تتماشى مع مصلحة البنوك مع تلك الخاصة بالمستفيد وتزيد من فرص الاسترداد للقرض. يجب متابعة تقييم هذه الخيارات بشكل مستمر بينما تشارك وحدة التسوية في مناقشات حول إعادة الهيكلة وجمع معلومات إضافية.

4.1.5 التأكد من صلاحية الضمانات

يجب على فريق التسوية التأكد من أن الضمانات التي حصل عليها عند توقيع اتفاقية القرض أو إصداره قد تم توثيقها ولا تزال صالحة وقابلة للتنفيذ. يتعين على البنوك إتمام التحقق من صحة المستندات القانونية في الوقت المناسب لتفادي النزاعات المحتملة أو التأخير عند التفاوض على خطة إعادة هيكلة القرض. وعلاوةً على ذلك، يجب على البنوك وضع إجراءات حول التقييم الدوري (على سبيل المثال، سنويًا) ومراقبة الضمانات المأخوذة.

يُطلب من البنك إجراء تحليل مفصل للضمانات لجميع الحسابات المحالة إلى وحدة التسوية. يجب أن يقوم فريق عمل وحدة التسوية بإجراء هذا التحليل كما هو موضح في القسم 7 من "قواعد إدارة القروض محتملة التعثر".

5.1.5 تحليل الجدوى المالية

يجب على البنوك إجراء تحليل شامل للجدوى المالية والتجارية لمستفيديها، وخاصة المستفيدين من المشأت المتوسطة والصغيرة والمتناهية الصغر الذين لديهم قروض متعثرة، لتحديد قدرتهم على سداد التزاماتهم. بالإضافة إلى ذلك، من المهم الحصول على فهم كافٍ لخطة العمل والتدفقات النقدية المتوقعة المتاحة مع المستفيد لخدمة القرض. سيتطلب ذلك تحديد القدرة المتوقعة للمستفيد على سداد القرض ويجب أن يتم تقييمه من قبل البنوك لتوافقه مع شروط الائتمان المعاد هيكلتها.

يعمل هذا التحليل كأساس لاتخاذ قرار مستنير بشأن نهج الحل المناسب – سواء كان إعادة الهيكلة، أو بيع لطرف ثالث، أو تغيير نوع القرض (مثل تحويل القرض إلى أصول أو تحويل القرض إلى أسهم) أو اتخاذ إجراءات قانونية. ويجب أن يتم إجراء هذا التحليل من قبل وحدة التسوية (WU) التي لم تشارك سابقًا في عملية الموافقة على القرض.

أ. تحليل النسب المالية الرئيسية

توفر النسب المالية، التي تُحسب استنادًا إلى البيانات الواردة في الميزانية العمومية وقائمة الدخل، رؤى حول عمليات الشركة وتُعّد من بين المؤشرات الأكثر سهولة في الوصول إليها والاستخدام لتحديد جدوى المستفيد. في حالة المستفيد من المنشآت المتوسطة أو الصغيرة أو متناهية الصغر، في حالة عدم توفر معلومات مالية موثوقة ومدققة، يجب على البنوك التركيز على التحليل القائم على التدفقات النقدية وأيضًا تقييم مدى معقولية المعلومات المالية (حيثما كانت هذه المعلومات متاحة).

فيما يلي أربع فئات من النسب المالية التي قد تأخذها البنوك بعين الاعتبار لتحليلها المالي الأولي (مع الإشارة إلى أن الأمثلة التالية لأغراض توضيحية فقط ولا ينبغي اعتبارها إلزامية):

1. تقيس نسب السيولة مدى سهولة قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل ضمن إطار زمني قصير.

أ. نسبة التداول (إجمالي الأصول المتداولة /إجمالي الالتزامات المتداولة) تقيس قدرة الشركة على سداد الالتزامات الحالية باستخدام الأصول المتداولة. يجب الاعتراف بأن نسب المستفيدين المتعثرين ستكون أقل بكثير. يجب على وحدة التسوية تقييم كيف يمكن للمستفيد تحقيق نسبة أكثر طبيعية ضمن إطار زمني معقول.

ب. نسبة السيولة السريعة، التي تشمل فقط الأصول السائلة (النقد، الأوراق المالية القابلة للتداول بسهولة، والحسابات المدينة)، هي مقياس لقدرة الشركة على الوفاء بالتزاماتها دون الاعتماد على المخزون.

2. تقيس نسبة الملاءة الملية أو الرفع المالي اعتماد الشركة على القروض بدلاً من حقوق الملكية لتمويل عملياتها، فضلاً عن قدرتها على الوفاء بجميع التزاماتها وديونها.

3. تقيس نسب الربحية نمو الشركة وقدرتها على تحقيق الأرباح أو توليد تدفق نقدي كافٍ للبقاء، حيث تُعتبر معدل نمو المبيعات، وهامش الربح الإجمالي، وهامش الربح الصافي من بعض النسب الرئيسية التي يجب أخذها في الاعتبار.

4. تقيس نسب الكفاءة قدرة الإدارة على استخدام موارد الشركة وأصولها بفعالية. تشمل هذه النسب دوران الحسابات المدينة، دوران المخزون، دوران الحسابات الدائنة والعائد على حقوق الملكية.

يجب إجراء تحليل مالي تفصيلي للمستفيد لضمان الاكتمال وتجنب تجاهل الاتجاهات الأساسية الهامة. ينبغي على البنوك إجراء تحليل تفصيلي لفهم العلاقة بين هذه النسب المالية، مما يمكّن من تحديد المشاكل الحقيقية للمستفيد وكذلك الإجراءات التصحيحية المحتملة لاستعادة الحالة المالية للشركة.

يجب على فريق التسوية توخي الحذر في تحليله واستخدام حدود معقولة للحد الأقصى والأدنى لبعض النسب، حيث تختلف هذه النسب عبر شرائح المستفيدين والقطاعات وفضلًا عن اختلافها حسب الظروف الاقتصادية.

ب. تحليل الميزانية العمومية

بالإضافة إلى حساب وتحليل النسب الرئيسية، يجب على فريق التسوية مراجعة الميزانية العمومية بعناية لتطوير فهم أساسي لتكوين أصول المستفيد والتزاماته. يجب أن يُعطى التركيز الأساسي لفهم كامل لجميع الالتزامات المستحقة للبنك والدائنين الآخرين، بما في ذلك غرض القروض وشروط سدادها ووضعها الحالي، لتحديد العبء الكلي للديون على المستفيد والمبلغ الذي يحتاج إلى إعادة الهيكلة.

يجب معالجة هيكل الالتزامات، وخاصة "الالتزامات الأخرى" وبنود المصاريف المستحقة. وتعتبر الأجور المستحقة والضرائب من الحسابات المقلقة بشكل خاص. وكلاهما يمثل مطالبات ذات أولوية ضد أصول المستفيد ويجب تسويتهما إذا كان من المقرر إجراء إعادة هيكلة ناجحة أو إجراءات إفلاس.

ج. تحليل التدفق النقدي - تعريف الجدوى المالية

عندما يتم إعداد القوائم المالية على أساس الاستحقاق، يربط تحليل التدفق النقدي بين قائمة الدخل والميزانية العمومية لتوفير صورة أكثر اكتمالًا عن كيفية تدفق النقد (المصادر والاستخدامات) في الشركة. النقد هو المصدر النهائي لسداد القرض.

كلما قل النقد الناتج عن العمليات، قل احتمال قدرة المستفيد على سداد القرض، مما يزيد من احتمال حاجة البنك للاعتماد على ضماناته (تصفية الأصول أو الإفلاس) للسداد. وبالتالي، يجب أن يكون التركيز الأساسي عند إجراء التحليل المالي للمستفيد على قدرته المتوقعة على توليد النقد. يتضمن التحليل المناسب للتدفق النقدي استخدام كل من الميزانية العمومية وقائمة الدخل لسنتين ماليتين متتاليتين لتحديد مصادر واستخدامات النقد داخل الشركة. يتم تحديد التغييرات في رأس المال العامل ونفقات الأصول الثابتة، مما يبرز احتياجات النقد ويوفر رؤية واضحة للاستخدامات المتعددة للنقد داخل الشركة.

بالنسبة لمستفيدي المشاريع المتوسطة والصغيرة والمتناهية الصغر (MSME)، في حالة عدم توفر معلومات مالية موثوقة وفي الوقت المناسب، يُوصى بإجراء تقييم يعتمد على التدفق النقدي. ويجب على البنوك دمج عملية داخلية قوية وفعالة لتقدير التدفق النقدي لهؤلاء المستفيدين.

د. خطة العمل

يتضمن تحليل مالي شامل للمستفيد غير القادر على السداد تقييم خطة العمل الخاصة بالشركة التي تحتوي على وصف مفصل لكيفية تصحيح المالكين والإدارة للمشكلات الحالية. رغم أنه لا يمكن لأحد التنبؤ بالمستقبل بدقة، فإن النقاش الصريح بين المستفيد والبنك حول خطة العمل الجديدة والتوقعات المالية هو جزء أساسي من تقييم الجدوى. يوفر ذلك لكل من البنك والمستفيد فرصة لاستكشاف كيفية تشغيل الشركة تحت سيناريوهات مختلفة ويسمح للإدارة بوضع خطط طوارئ (أو إجراءات تصحيحية) في حال انحرفت النتائج الفعلية بشكل كبير عن التوقعات. وسيكون تركيز وحدة التسوية على التحقق من صحة الافتراضات (ما إذا كانت محافظة بشكل واقعي ومتوافقة مع الأداء السابق) وإجراء تحليل الحساسية لمعرفة كيفية اختلاف النتائج وفق الفرضيات المتغيرة. وكذلك يجب أن يتم التركيز على تتبع تدفق النقد من خلال الأعمال لتحديد قدرة الشركة على السداد.

هـ. الميزانية النقدية

الميزانية النقدية هي أداة قوية، تساعد المستفيد على تحديد النفقات والحفاظ على النقد لتلبية الالتزامات المقبلة مثل الضرائب. يمكن أن تعوض أيضًا عن الجودة الضعيفة للقوائم المالية الرسمية في حالة الشركات الصغيرة ومتناهية الصغر.

في حالة التسوية، تعتبر القدرة على توليد والحفاظ على النقد هي المفتاح لبقاء الشركة. ويجب تشجيع جميع المستفيدين على إعداد ميزانية نقدية قصيرة الأجل. تعتبر ميزانية النقد مشابهة لتحليل التدفق النقدي لكنها تختلف في ناحيتين هامتين: (1) إنها تتطلع إلى المستقبل؛ و (2) تقوم بتفصيل المصادر والاستخدامات السنوية شهريًا لكشف نمط استخدام النقد داخل الشركة. كما تحدد بوضوح احتياجات التمويل الإضافية وكذلك توقيت ومقدار النقد المتاح لخدمة القرض. بالنسبة للمستفيدين الأصغر، يكفي قائمة بسيطة بالإيرادات النقدية والنفقات النقدية الشهرية. ويجب مراقبة النتائج الفعلية شهريًا ويتم اتخاذ الإجراءات التصحيحية على الفور لضمان بقاء الشركة ضمن الخطة.

6.1.5 تحليل جدوى الأعمال

على عكس التحليل المالي، الذي يكون كميًا بدرجة كبيرة، فإن تحليل الأعمال يتميز بطابعه النوعي. الغرض منه هو تقييم قدرة المستفيد على البقاء على المدى الطويل. ولا يركز على الأداء المالي للمستفيد ، بل على جودة إدارته، طبيعة المنتجات والخدمات، والمرافق والبيئة الخارجية التي يعمل فيها المستفيد (بما في ذلك المنافسة).

السبب الرئيسي الذي تم الاعتراف به لفشل الشركات هو طريقة إدارة الأعمال. تشمل الأسباب الشائعة: (1) نقص المهارات الإدارية اللازمة لإدارة المؤسسة؛ (2) عدم القدرة أو الرغبة في تفويض المسؤوليات؛ (3) نقص المدراء ذوي الخبرة والمؤهلات في المناصب الرئيسية؛ (4) نقص المهارات اللازمة لتشغيل الأعمال؛ و (5) نظم الإدارة والرقابة غير الكافية.

يركز تقييم المنتجات على طبيعة المنتج وإمكانية استمراره على المدى الطويل. تشمل الاعتبارات الرئيسية الخدمات أو المنتجات، تنوع المنتجات أو الاعتماد على منتج واحد، التقادم التقني، وطلب المنتج أو الخدمة.

يركز التقييم الأساسي للمرافق (مثل المصانع ووحدات التصنيع) ليس على تقييم قيمتها، بل على قدرتها وكفاءتها. ويجب محاولة تقييم أي متطلبات لترقيات كبيرة أو مرافق جديدة لتلبية الطلب على المنتج في الحاضر وفي المستقبل القريب. ويجب بعد ذلك تقييم التكاليف المرتبطة بهذا الأمر وإدراجها في التوقعات الأساسية.

تشمل العوامل الخارجية تقييم البيئة الاقتصادية العامة وكذلك ظروف القطاع والسوق بشكل عام. ويركز التحليل على تقييم التأثير المحتمل على المستفيد من تغيرات في المناخ الاقتصادي والتنظيمي؛ وتحليل قوة وضع المستفيد داخل القطاع حصة السوق) ومنافسيه؛ وفهم أفضل لسوق المستفيد وكيف يمكن أن تؤثر التغيرات في السوق على أداء الشركة.

أ. استخدام الخبراء الخارجيين لإعداد تقييم جدوى الأعمال

بالنسبة للقروض الكبيرة في التجارة أو العقارات، قد يتم تنفيذ جزء من تحليل جدوى الأعمال أو التحقق منه من قبل طرف ثالث مستقل مثل مستشار أو مستشار إعادة هيكلة.

1. المنشآت الصغيرة والمتناهية الصغر

في حالة الشركات المتناهية الصغر والصغيرة وبناءً على تعاون المالك أو الإدارة التي تتمتع بالثقة وتوفر المعلومات المالية وغيرها من المعلومات الموثوقة، قد لا يكون استخدام المستشارين الخارجيين فعالًا من حيث الوقت والتكلفة. لذا، يُشجع البنوك على بناء قدرات داخلية (أو التعاقد مع مزودي خدمات خارجيين حسب الحاجة) لتقييم جدوى الأعمال لهذا القطاع وتمكين اتخاذ قرارات معقولة في هذا الصدد.

2. الشركات المتوسطة الحجم:

ينبغي تحليل الشركات المتوسطة الحجم بمزيد من التفصيل، وقد يكون من المناسب استخدام نهج مماثل كما هو الحال مع الشركات الكبيرة. قد يتطلب ذلك تنسيقًا موجهًا ومتوافقًا بين البنوك وضم مستشار خارجي لإعداد نظرة عامة مستقلة عن العمليات، خصوصًا في الحالات التالية.

يمكن اتباع هذه العملية في حالة استيفاء شرط واحد على الأقل من الشروط التالية:

1. إذا كان هناك شك في موثوقية المعلومات المالية وغيرها من المعلومات؛

2. إذا كان هناك شك في نزاهة وكفاءة الإدارة؛

3. إذا كانت النشاطات المعنية تتطلب معرفة داخلية لا يمتلكها البنك بشكل كافٍ؛

4. إذا كانت هناك احتمالية كبيرة بأن الشركة ستحتاج إلى أصول مالية إضافية.

يجب أن يكون لدى جميع البنوك إجراءات واضحة بشأن مستوى سلطة الموافقة المطلوبة والعملية الواجل اتباعها عند التعاقد لإجراء مراجعة مستقلة. يجب أن تتضمن الإرشادات على الأقل مؤهلات المستشار، ومعايير الاختيار، وعملية التقييم والموافقة على هذه التعيينات. وعند الإمكان، يجب على فريق التسوية طلب مقترحات من عدة شركات. وعلاوةً على ذلك, يجب أن تتطلب هذه الإجراءات تحديد التسليمات (مع تواريخ استحقاقها) وهيكل التسعير بشكل واضح. لتسريع وتوحيد عملية التعاقد، قد تختار البنوك إنشاء قائمة بالموردين المعتمدين مسبقًا.

ب. توثيق نتائج تحليل الجدوى المالية وتحليل جدوى الأعمال

يجب توثيق نتائج تحليل الجدوى المالية وتحليل جدوى الأعمال بشكل خطي وإبلاغها إلى لجنة الائتمان للمراجعة. ويجب أن تحتوي المستندات على تفاصيل كافية لتقديم صورة شاملة عن الوضع المالي الحالي للمستفيد وقدرته على توليد تدفقات نقدية مستدامة في المستقبل. وسيكون لدى البنوك نموذج معياري خاص بها لتوثيق التحليل، ولكن يجب التأكد من تضمين المعلومات التالية على الأقل:

1. محاضر الاجتماع مع المستفيد مع تحديد واضح لأسباب المشكلات وتقييم القدرة على إدخال تغييرات جذرية في العمليات؛