سيتم فرض الرسوم الاستثنائية والغرامات على المشاركين بناءً على كل حالة على حدة.

أنشطة الأعمال والسلوك المالي

القواعد المنظمة للأوراق النقدية والعملة ونقل النقود

عمليات مراكز النقد

سياسة التعامل مع الأوراق النقدية للعملة السعودية الموسومة بالأحبار الأمنية والتعويض عنها

الرقم: 120172/329 التاريخ (م): 2023/7/12 | التاريخ (هـ): 1444/12/24 الحالة: نافذ أولًا: المقدمة

الإطارالعام:

تحدد "سياسة التعامل مع الأوراق النقدية للعملة السعودية الموسومة بالأحبار الأمنية والتعويض عنها" القواعد والضوابط اللازمة لتنظيم ألية التعامل مع الأوراق النقدية الموسومة بأحبار الحماية الأمنية والتعويض عنها. ويتلخص الإطار العام لهذه السياسة بالنقاط الرئيسة الآتية:

- الضوابط والمواصفات العامة للأحبار الأمنية وحقائب نقل النقود وصناديق أجهزة الصرف الآلي.

- ضوابط اعتماد مواصفات حقائب نقل النقود وصناديق أجهزة الصرف الآلي لمزودي الخدمة.

- ضوابط الإبلاغ والتوعية بكيفية التعامل مع الأوراق النقدية الموسومة بالأحبار الأمنية.

- ضوابط استلام الأوراق النقدية المضبوطة.

- ضوابط التعامل مع الأوراق النقدية غير المضبوطة.

- ضوابط فحص وتعويض الورقة النقدية الموسومة بالأحبار الأمنية.

- ضوابط التكاليف التشغيلية.

- ضوابط الاحتفاظ بالمستندات.

الهدف:

تهدف هذه السياسة إلى تحديد الضوابط والإرشادات اللازمة لتنظيم وضبط إجراءات التعامل مع الأوراق النقدية للعملة السعودية الموسومة بالأحبار الأمنية والتعويض عنها، كما توضح الضوابط والمواصفات العامة للأحبار الأمنية وحقائب نقل النقود وصناديق أجهزة الصرف الآلي.

النطاق:

تُطبق هذه السياسة على إدارة العملة وكافة الوحدات الإدارية ذات العلاقة، وعلى التعامل مع حالات طلب اعتماد مواصفات حقائب نقل النقود وصناديق أجهزة الصرف الآلي، وعلى الأوراق النقدية للعملة السعودية الموسومة بالأحبار الأمنية الواردة للبنك المركزي، سواءً كانت مضبوطة أم غير مضبوطة.

التحديث والاستفسارات:

إدارة العملة هي الجهة المسؤولة عن تحديث هذه السياسة بشكل دوري بالتنسيق مع مركز التميز، أو عند وجود تغييرات قد تؤثر في السياسة، وكذلك الرد على أيّ استفسارات حولها. تلغي هذه السياسة أي سياسة أوتعميم يتعلق بمحتوى السياسة، وأُصدر قبل اعتماد هذه السياسة.

ثانيًا: التعريفات

المصطلح

التعريف

البنك المركزي البنك المركزي السعودي. الإدارة إدارة العملة. وسم الأوراق النقدية تغطية بعض ملامح الأوراق النقدية للعملة السعودية، من خلال نفث حبر أمني ذاتيًا عبر أجهزة الإتلاف الذاتي بحقائب نقل النقود أو صناديق أجهزة الصرف الآلي، وتعتبر الأوراق النقدية تالفة وغير صالحة للتداول. الأوراق النقدية المضبوطة أوراق نقدية غير متداولة ضبطت بعد وسمها ومحدد صاحبها. الأوراق النقدية غير المضبوطة أوراق نقدية تداولت بين العامة بعد وسمها، ثم ضبطت وغير محدد صاحبها. حقيبة نقل النقود حقيبة ذكية تستخدم في نقل النقود تتيح التعقب الآلي والإتلاف الذاتي من خلال وسم الأوراق النقدية. صناديق أجهزة الصرف الآلي صناديق ذكية تستخدم في تعبئة العملة في أجهزة الصرف الآلي، وتتيح الإتلاف الذاتي من خلال وسم الأوراق النقدية. مزود الخدمة الشركة المستوردة لحقائب نقل النقود أو صناديق أجهزة الصرف الآلي. المستخدِم الجهة المستخدمة لحقيبة نقل النقود أو صناديق أجهزة الصرف الآلي. المختبر المختبر المعتمد من صاحب الصلاحية لفحص عيّنات الأوراق النقدية الموسومة بالأحبار الأمنية. اللجنة لجنة التعويض عن الأوراق النقدية التالفة. البصمة الوراثية العناصر الكيميائية الموجودة في الحبر المستخدم في وسم الأوراق النقدية وتكون مقروءة آليًا. ثالثًا: محتوى السياسة

الضوابط والمواصفات العامة للأحبار الأمنية وحقائب نقل النقود وصناديق أجهزة الصرف الألي

1,3

يجب أن تتضمن الأحبار الأمنية المواصفات الآتية:

1,1 أن تكون حاصلة على شهادة من مختبرات معتمدة عالميًا. 2,1 أن تكون حاصلة على شهادة هيئة المواصفات والمقاييس السعودية. 3,1 أن تحتوي على البصمة الوراثية (Taggant). 4,1 أن تحتوي على خاصية Infra-Red marker integrated (IR). 5,1 أن يكون لونها أخضر غامق (Dark Green). 6,1 ألا تكون سامة أو تشكل خطرًا على الإنسان. 7,1 أن يكون ذا ثبات عالي، ويستحيل إزالته بأي مادة كانت مثل: الماء والوقود ومواد التبييض أو التنظيف. 8,1 أن تكون أجهزة الإيداع النقدي (CDM) وأجهزة إعادة تدوير النقد (TCR)، وأجهزة الخدمات الذاتية، وآلات العد والفرز قادرة على اكتشافها ورفضها. يجب أن تتضمن حقائب نقل النقود وصناديق أجهزة الصرف الآلي على المواصفات الأتية:

1,2 ألا تكون المواد المستخدمة في تقنية تفعيل ونفث الأحبار الأمنية ضمن مواد صنع المتفجرات (حسب اشتراطات وزارة الداخلية ممثلة بالهيئة العليا للأمن الصناعي). 2,2 أن تحتوي على خاصية التعقب عن طريق الأقمار الصناعية أو شبكة الجوال (GPS/GPR Tracking). 3,2 القدرة على تغطية كافة الأوراق النقدية بالأحبار الأمنية في حقائب نقل النقود وصناديق أجهزة الصرف الآلي دون استثناء، وبنسبة لا تقل عن 20% لكل ورقة نقدية حال تفعيل ونفث الأحبار الأمنية.

ضوابط اعتماد مواصفات حقائب نقل النقود وصناديق أجهزة الصرف الآلي لمزودي الخدمة

2,3

- عند تقدم مزود الخدمة للإدارة العامة للفروع ومراكز النقد لطلب الحصول على خطاب اعتماد مواصفات حقائب نقل النقود وصناديق أجهزة الصرف الآلي، يجب على الإدارة قبل منح خطاب الموافقة التحقق مما يلي:

1,1 أن تستخدم حقائب نقل النقود وصناديق أجهزة الصرف الآلي أحبارًا وفق مواصفات الأحبار الأمنية المشار إليها في الفقرة (1) من البند (1,3)، وأن تتضمن حقائب نقل النقود وصناديق أجهزة الصرف الآلي على المواصفات المشار إليها فى الفقرة (2) من البند (1,3). 2,1 إبلاغه بتحمل التكاليف التشغيلية لفحص عينات الأوراق النقدية الموسومة أثناء إجراء الاختبارات. ضوابط الإبلاغ والتوعية بكيفية التعامل مع الأوراق النقدية الموسومة بالأحبار الأمنية

3,3

- يجب على الإدارة بالتنسيق مع إدارة السياسات البنكية، إبلاغ المستخدِم بخطاب رسمي لمرة واحدة بما يلي:

1,1 تسليم الأوراق النقدية المضبوطة إلى البنك المركزي؛ لاستكمال إجراءات التعويض عنها وفق الضوابط والإجراءات المعتمدة لديه. 2,1 التحفظ على الأوراق النقدية غير المضبوطة، وتعبئة نموذج "محضر بلاغ أو ضبط أوراق نقدية موسومة بالأحبار الأمنية" (ملحق رقم 3) وإرسال النموذج مع الأوراق النقدية الموسومة إلى الشرطة، وترسل صورة من النموذج إلى الإدارة. 3,1 منع تداول الأوراق النقدية الموسومة. - يجب على الإدارة التنسيق مع إدارة التواصل لتوعية المجتمع -وفقًا للسياسات والإجراءات والتعليمات المعتمدة- بعدم قبول الأوراق النقدية الموسومة، وضرورة إبلاغ الشرطة بأي معلومات تتعلق بها.

- يجب على الإدارة اتخاذ الإجراءات اللازمة لتوعية المستخدم؛ لتدريب العاملين لديه على تحديد الأوراق النقدية الموسومة بالأحبار الأمنية وآلية الكشف والإبلاغ عنها.

ضوابط استلام الأوراق النقدية المضبوطة

4,3

- يجب على فروع البنك المركزي استلام الأوراق النقدية المضبوطة من المستخدِم وتسليمها للإدارة، ومعاملتها كإرسالية نقدية وفق "سياسة الإرساليات النقدية الداخلية والخارجية".

- يجب على الإدارة استلام الأوراق النقدية المضبوطة من المستخدِم أو فروع البنك المركزي وإحالتها إلى اللجنة.

- بعد تقديم خطاب رسمي من المستخدم؛ لطلب التعويض عن الأوراق النقدية المضبوطة، يطلب من المستخدم تعبئة "نموذج طلب تعويض عن الأوراق النقدية الموسومة بالأحبار الأمنية" (ملحق رقم 1) ونموذج "إقرار عن أوراق نقدية مطلوب التعويض عنها" (ملحق رقم 2)، ويجب على من يتولى مسؤولية استلام الأوراق النقدية المضبوطة (أمين الصرف) الالتزام بالآتي:

1,3 ألا يتسلّم أي أوراق نقدية مضبوطة إلا محددة العدد والقيمة. 2,3 تحديد اسم المستخدم، وبيانات التواصل معه. 3,3 استلام صورة خطاب الموافقة الصادر من البنك المركزي لمزود الخدمة على مطابقة حقيبة نقل النقود أو صندوق أجهزة الصرف الآلي للمواصفات المطلوبة الواردة في البند (1,3). 4,3 تدوين معلومات مصنّع جهاز الإتلاف الذاتي المستخدَم في وسم الأوراق النقدية المضبوطة، والظروف الداعية لتفعيله. 5,3 تسجيل الرقم التسلسلي لحقيبة نقل النقود أو صناديق أجهزة الصرف الآلي. 6,3 أن يطلب كل ما يدعم من مقاطع فيديو/ صور -إن وجدت- لتقديمها، ونسخة من تقرير الشرطة ذي الصلة في حال حدوث محاولة استيلاء. - تُعرض الأوراق النقدية المضبوطة على اللجنة، لاتخاذ مايلزم وفق اختصاصها.

ضوابط التعامل مع الأوراق النقدية غير المضبوطة

5,3 1. في حال قُدمت أوراق نقدية غير مضبوطة للبنك المركزي من قبل:

1,1 المستخدم:

يتم توجيه المستخدم بتعبئة نموذج "محضربلاغ أو ضبط أوراق نقدية موسومة بالأحبار الأمنية" (ملحق رقم 3) وإرسال النموذج مع الأوراق النقدية إلى الشرطة، وترسل صورة من النموذج إلى الإدارة.

2,1 الجهات الأمنية

يجب عدم التعويض عن قيمة تلك الأوراق النقدية.

3,1 الأشخاص

يجب عدم التعويض عن قيمة تلك الأوراق النقدية، ويتم إحالتها عن طريق الإدارة للجهات الأمنية للتأكد من عدم ارتباطها بحالة استيلاء.

ضوابط فحص وتعويض الورقة النقدية الموسومة بالأحبار الأمنية

6,3

- عند استلام الإدارة من اللجنة عينات من الأوراق النقدية الموسومة؛ لغرض فحصها يجب على الإدارة إرسال العيّنات إلى المختبر؛ للحصول على تراكيز الأحبار الأمنية وتقربر مفصل بنتائج الفحص، وإعادة العيّنات بعد الانتهاء منها، ويجب على الإدارة تسليم التقرير الفني للجنة.

- يُعوض المستخدم عن الأوراق النقدية الموسومة بالأحبار الأمنية بناءً على توصية اللجنة وموافقة صاحب الصلاحية على التعويض. ودون الإخلال بأحكام هذه السياسة تعتبر الأوراق النقدية المضبوطة المراد التعويض عنها في حكم الأوراق النقدية التالفة ويخضع التعويض عنها للضوابط الواردة في "سياسة تعويض الأوراق النقدية التالفة"

ضوابط التكاليف التشغيلية

7,3

- يجب على الإدارة إبلاغ مزود الخدمة أو المستخدم -بحسب الأحوال- بتحمّل قيمة فحص عيّنات الأوراق النقدية الموسومة.

- يجب على الإدارة إبلاغ المستخدم بالتكاليف التشغيلية لتعويض الأوراق النقدية المضبوطة حسب ما يلي:

1,2 القيمة المحددة في موافقة صاحب الصلاحية عن كل ورقة موسومة للحالات الي يثبت فيها الإهمال والتقصير في التعامل مع حقائب نقل النقود وصناديق أجهزة الصرف الآلي. 2,2 قيمة نقل الأوراق النقدية المضبوطة المراد التعويض عنها في حال رغب المستخدم بقيام البنك المركزي بنقلها من أحد فروعه إلى المركز الرئيسي. ضوابط الاحتفاظ بالمستندات

8,3

- تحتفظ الإدارة بأصل نموذج "طلب تعويض عن الأوراق النقدية الموسومة بالأحبار الأمنية" (ملحق رقم 1)، ونموذج إقرار عن أوراق نقدية مطلوب التعويض عنها" (ملحق رقم 2)، وصور عن بقية المستندات وتوصية اللجنة بشأن التعويض وموافقة صاحب الصلاحية حيالها لمدة سنة ورقيًا، ثم تتلف بعد حفظها في نظام محتوى.

رابعًا: المراجع

المرجع

تفاصيل المرجع

نظام مراقبة البنوك الصادربالمرسوم الملكي رقم (م/5) بتاريخ 1386/02/22 هـ تعميم آلية التعويض عن النقد التالف الموسوم بالأحبار الأمنية رقم (41025174) بتاريخ 1441/04/12هـ. موافقة وزير المالية على اعتبار العملة المشوهة بأحبار الحماية الأمنية الخاصة غير قابلة للتعويض الموافقة الصادرة برقم (5002) بتاريخ 1439/06/13هـ. موافقة المحافظ على التعميم والتعويض رقم (43459/80) بتاريخ 1441/03/17هـ. سياسة تعويض الأوراق النقدية التالفة الإصدار رقم 2,0 وتاريخ 1439/08/06هـ. تعميم المعايير و الشروط اللازمة لممارسة نشاط نقل النقود رقم (53506/198) بتاريخ 1440/04/13هـ. خامسًا: ضبط الوثيقة

الإدارة المعنية

الإدارات ذات العلاقة

الإدارات الاستشارية

مدير الإدارة

إدارة العملة

- الإدارة العامة للفروع ومراكز النقد.

- الإدارة العامة للرقابة على البنوك.

- إدارة التواصل.

- الإدارة العامة للشئون القانونية.

- إدارة المخاطر والالتزام.

- إدارة المراجعة الداخلية.

د. نايف بن عبدالله الشرعان

2023/07/13 م

توصية الإدارة العامة للشئون القانونية

التوقيع

التاريخ

محمد بن عثمان العبد الجبار

1445/1/18 هـ

توصية وكيل المحافظ للشئون المالية و الإدارية

التوقيع

التاريخ

عبدالإله بن عبد العزيز الدحيم

1445/2/11 هـ

اعتماد المحافظ

التوقيع

التاريخ

أيمن بن محمد السيّاري

45/2/12 هـ

قائمة الإصدارات

تاريخ الإصدار السابق

تاريخ الإصدار الجديد

رقم الإصدار الأصلي

رقم الإصدار الجديد

سياسة التعامل مع الأوراق النقدية للعملة السعودية الموسومة بالأحبار الأمنية و التعويض عنها -

1445/2/12 هـ

-

1,0

نطاق التوزيع

الحفظ

√ إدارة العملة.

√ الإدارة العامة للفروع و مراكز النقد.

√ الإدارة العامة للرقابة على البنوك.

√ إدارة التواصل.

√ فروع البنك المركزي.

√ أصل الوثيقة: يحفظ لدى شعبة الخدمات المساندة.

√ أساس المعاملة: يحفظ لدى مركز التميز.

الملاحق

الملحق رقم (1): نموذج طلب تعويض عن الأوراق النقدية الموسومة بالأحبار الأمنية

اسم المستخدم/_________________________________ممثل المستخدم________________________________

رقم الهوية__________________________________________رقم الهاتف___________________________________

رقم الجوال _______________________البريد الإلكتروني_________________ص:ب_________________

الرمز البريدي_______________________ المدينة_______________________

رقم الوكالة وتاريخها ومصدرها_______________________________________________________

ملاحظات: يجب أن تكون الأوراق النقدية الموسومة جافة ومرتبة حسب الفنة، وأن تحتوي كل رزمة على مئة ورقة من الفئة نفسها. مصنع جهاز الإتلاف الذاتي___________________________________________

رقم الحقيبة التسلسلي________________________________

الفئة_______________________________________

عدد الأوراق النقدية______________________________________________________

قيمة المبلغ كتابة____________________________________________________________________________________

أسباب تلف الأوراق النقدية المطلوب التعويض عنها:

• محاولة سرقة • سوء استخدام حقيبة نقل النقود/صندوق أجهزة الصرف الآلي

• أسباب تقنية • أخرى/.....................................

المرفقات المطلوبة:

• تقرير/مشهد من الدفاع المدني- إن وجدت

• تقرير من مزود الخدمة في حال أن التلف ناتج من خلل فني في حقيبة

نقل النقود/صندوق أجهزة الصرف الآل • تقرير/مشهد من الشرطة-إن وجدت

• كل ما يدعم من مقاطع فيديو/صور-إن وجدت • إقرار عن أوراق نقدية مطلوب التعويض عنها

• استلام صورة خطاب الموافقة الصادرة من البنك المركزي لمزود • وكالة

الخدمة على مطابقة حقيبة نقل النقود أو صندوق أجهزة الصرف

الآلي للمواصفات المطلوبة

أرغب في أن يكون تحويل قيمة التعويض المعتمد من صاحب الصلاحية:

للحساب البنكي (رقم آيبان)__________________________________________________________________

لدى مصرف/بنك_________________________________________________________________________

وسيلة أخرى______________________________________________________________________________

أتعهد بتحمل فيمة فحص عيّنات الأوراق النقدية الموسومة بالأحبار الأمنية في المختبر، وقيمة التكاليف التشغيلية لتعويض الأوراق النقدية الموسومة بالأحبار الأمنية. وفق الضوابط التي يضعها البنك المركزي في هذا الشأن.

اسم المستخدم/ الوكيل__________________________________ توقيعه__________________________________

اسم وتوقيع أمين الصرف اسم وتوقيع رئيس العمليات النقدية

________________________________ _____________________________

رقم العملية في النظام الآلي:______________________________________________________________________ الإجراء بالفرع / خزينة المركز بعد اعتماد صاحب الصلاحية لقيمة مبلغ التعويض تم السداد للمستفيد

• التحويل للحساب • أخرى

رقم العملية (الحوالة) الآلية

_________________________________________

اسم أمين الصندوق وتوقيعه ______________________________________________________________

الإجراء في خزينة المركز الرئيسي بعد مرور سنة مالية على اعتماد قيمة المبلغ المعوض لعدم التمكن من التواصل مع المستفيد _______________________________

رقم العملية من النظام الألي ______________________________________________________________________

مستلم النموذج من شعبة العمليات المصرفية ____________________________________________________________

الاسم _______________________________________ التوقيع___________________________________________________

الملحق رقم (2): إقرار عن أوراق نقدية مطلوب التعويض عنها

إقرار عن أوراق نقدية مطلوب التعويض عنها

معلومات مندوب المستخدم

الاسم:............................................... رقم الهوية:.....................................

رقم الجوال:........................................ جهة العمل:.....................................................

موقع المراجعة:...................................

تاريخ المراجعة: يوم الموافق / /١٤هـ أتعهد أنا............................................................................................................................. أن بيانات المبلغ النقدي المطلوب التعويض عنه صحيحة حسب الموضح أدناه: مصدر النقد: ..................................................................................................................... ملكية النقد: ................................................................................................... المبلغ التقريبي: ............................................................................................................ الفئات النقدية:............................................................................................................... سبب تلف النقد: ........................................................................................ كما أتعهد بمعرفتي أن تعمد إتلاف العملة السعودية يتم المعاقبة عليها وإذا كانت تحتوي على نقد مزيف فسيتم تطبيق الأنظمة والتعليمات ذات الصلة، وأتعهد بدفع أي تكاليف تشغيلية تفرض وفق تعليمات البنك المركزي. الاسم: ..........................................................................التوقيع,............................................... : خاص بموظفي الخزينة

اسم المسئول: ...............................................................................................................

وظيفة المسئول:.............................................................................................................

التوقيع:................................................................................

الملحق رقم (3): محضر إبلاغ أوضبط أوراق نقدية موسومة بالأحبار الأمنية

التاريخ

/ / 143هـ

الموافق

/ / 20م

رقم الصادر

الحصول على الأوراق النقدية الموسومة عن طريق بلاغ

ضبط

مكان الحصول على الأوراق النقدية الموسومة بنك

مصرف

محل تجاري

الشرطة

مركز الشرطة

شخص

أخرى

مقدم الأوراق النقدية الموسومة

الاسم الأول

اسم الأب

اسم الجد

العائلة

مكان الولادة

البلد

الجنسية

الهوية

نوعها

رقمها

تاريخها

مصدرها

الجنس

ذكر

أنثى

الحالة الاجتماعية

التعليم

المهنة

العنوان

العمل

هاتف السكن

هاتف الكفيل

الاسم

هاتف العنوان

هاتف وصف الأوراق النقدية الموسومة بالأحبار الامنية

نوع العملة (الإصدار)

الفئة

العدد

الرقم التسلسلي

مستقبل البلاغ

المبلغ الاسم

الوظيفة

الرتبة

الاسم

التوقيع

التوقيع

البصمة

صورة / لملف القضية.

صورة / للأمن العام / الامن الجنائي / إدارة التحريات والبحث الجنائي - فاكس (0114054216).

صورة / للبنك المركزي السعودي إدارة العملة - Currency@Sama.gov.sa

توفير الفئات النقدية الصغيرة والعملات المعدنية

إشارةً إلى تعليمات البنك المركزي المبلغة بموجب التعميم رقم 341000111354 وتاريخ 1434/09/15هـ في شأن ضرورة قيام البنوك والمصارف العاملة في المملكة بتأمين متطلبات الجمهور من الفئات النقدية الصغيرة والعملات المعدنية.

وبناءً عليه، يؤكد البنك المركزي ضرورة توافر كميات كافية من الفئات النقدية الصغيرة والعملات المعدنية لتلبية طلبات الجمهور المتعلقة بالحصول عليها أو استبدالها، وأن يتاح ذلك للجميع وفي كافة الفروع.

للإحاطة، والعمل بموجبه، علماً بأن البنك المركزي سوف يقوم بجولات ميدانية على مراكز النقد وفروع البنوك والمصارف للتأكد من توافر مختلف الفئات النقدية الصغيرة والعملات المعدنية للعملاء الأفراد والشركات.

استبدال الأوراق النقدية السعودية التالفة

إلحاقاً لتعليمات البنك المركزي المبلغة بموجب التعميم رقم 34734 وتاريخ 1432/7/10هـ في شأن تكليف البنوك باستلام واستبدال الأوراق النقدية التالفة من المستفيدين (الممزقة، أو المحترقة، أو المتآكلة، أو غير مكتملة الأطراف أو الأجزاء، أو المختفي أيٌّ من معالمها الرئيسية بسبب الاتّساخ، أو بسبب المواد اللاصقة، أو مكتوب عليها عبارات غير لائقة،...).

وانطلاقاً من حرص البنك المركزي بتوفير أوراق نقدية سليمة وصالحة للتداول. يؤكد البنك المركزي قبول واستبدال فئات النقد المختلفة بعد التأكد من سلامتها من التزييف، مع اعتماد الآلية المحددة لقبول وتعويض النقد التالف المقدم من الجمهور:

1- أن تكون الورقة النقدية المستبدلة واضحة المعالم، ولا تقل مساحتها عن 60% من حجم الورقة الأصلية.

2- ألا يكون كامل التوقعين (وزير المالية و محافظ البنك المركزي) أو كامل الرقمين التسلسليين مفقودين.

3- في حال عدم وضوح معالم الورقة النقدية نتيجة تعرضها إلى حريق أو عوامل طبيعية أخرى مثل التآكل، فعلى حائزها عرضها على أحد فروع البنك المركزي.

للإحاطة، والعمل بموجبه، والتأكيد على جميع فروع البنوك والمصارف ومراكز النقد بتداول نقد سليم وسحب النقد التالف وغير الصالح من التداول، والتنسيق مع فروع البنك المركزي لتوريدها.

الإلتزام بتوظيف المواطنين في مراكز النقد

إلحاقاً لتعميم البنك المركزي رقم 341000068320 وتاريخ 1434/06/03هـ بشأن الالتزام بتوظيف المواطنين ومتطلبات التعاقد مع شركات خدمات التوظيف، وحيث ورد في البند أولاً الفقرة (2) أن يكون التعيين والعمل في جميع وظائف الفروع ومراكز التحويل ومراكز النقد مقصوراً على السعوديين فقط دون تحديد نوع الوظيفة، والعمل على استكمال إحلال السعوديين بحد أقصى 2013/12/31م، وحيث تبين لنا تواجد عدد من الموظفين غير السعوديين يعملون في مراكز النقد سواءً من موظفي البنك أو من موظفي الشركات المتعاقدة مع البنك، الأمر الذي يعد مخالفاً للتعليمات المنصوص عليها في هذا الشأن، ويعرض البنوك والشركات المخالفة لتطبيق اقصى العقوبات بحقها.

عليه نأمل تزويدنا بما يثبت التقيد بالتعليمات المشار اليها أعلاه، وتزويدنا ببيان تفصيلي للعاملين سواءً بوحدات ومركز النقد التابعة للبنك وشركات ومؤسسات الصرافة أو المراكز التابعة للشركات المتعهدة، وذلك على النحو التالي:

الاسم الجنسية رقم الهوية الوطنية/الإقامة مسمى الوظيفة اسم مركز النقد مع إرسال النموذج الى شعبة الإشراف على مراكز وعمليات النقد بالمصرف المركزي، وذلك في مدة أقصاها أسبوع من تاريخه.

ضوابط استنساخ العملات في المملكة العربية السعودية

الرقم: 281000041965 التاريخ (م): 2007/11/4 | التاريخ (هـ): 1428/10/24 الحالة: نافذ بناءً على مقتضيات المادة الرابعة والخامسة من النظام الجزائي لتزوير وتقليد النقود الصادر بموجب المرسوم الملكي رقم (12) بتاريخ 1379/7/21هـ، بشأن إقرار ضوابط إصدار تراخيص استنساخ العملات بشكل يضمن أسباب الوقاية ضد تزييفها وحمايتها من الأوراق والمسكوكات المشابهة في مظهرها. ولضمان تداول العملات السليمة فقط في المملكة العربية السعودية تجدون برفقه الضوابط المحدثة لاستنساخ العملات في المملكة العربية السعودية، نأمل العمل بمقتضاها وإلغاء التعاميم السابقة الصادرة بهذا الخصوص. ويمكن التقدم بطلب الحصول على ترخيص الاستنساخ عن طريق موقع البنك المركزي على الانترنت.

أولاً: التعليمات العامة

- يُحظر على أي شخص طبيعي أو اعتباري القيام باستنساخ أو تصوير أو استعمال صور أو تصميم أي عملة سعودية أو أجنبية متداولة داخل المملكة في أغراض تجارية أو إعلامية أو ثقافية إلا بعد الحصول على ترخيص مسبق من البنك المركزي.

- يُمنع منعاُ باتاً استعمال صور أو مستنسخ أو تصاميم العملات السعودية والأجنبية المتداولة داخل المملكة على هيئة لوحات أو مصنوعات أو مجسمات أو على هيئة أغلفة لمصنوعات أو على شكل نقود وخلافه.

- يعاقب كل من يخالف التعليمات بموجب أحكام النظام الجزائي على تزوير وتقليد النقود الصادر بالمرسوم الملكي رقم (12) وتاريخ 1379/07/20هـ، وبموجب نظام مكافحة التزوير الصادر بالمرسوم الملكي رقم (114) وتاريخ 1380/11/26هـ.

حل النظام الجزائي لجرائم التزوير الصادر بموجب المرسوم الملكي (م/11) وتاريخ 1435/02/18هـ، محل نظام مكافحة التزوير الصادر بموجب المرسوم الملكي (م/114) وتاريخ 1380/11/26هـ.

ثانياً: ضوابط استنساخ عملة أجنبية متداولة نظاماً داخل المملكة العربية السعودية

- لاستنساخ صور عملة أجنبية متداولة نظاماً داخل المملكة العربية السعودية لاستعمالها في الوسائل المطبوعة أو الوسائل الالكترونية (الرقمية) يجب التقدم للبنك المركزي بطلب للحصول على ترخيص استنساخ عملة.

- للحصول على الترخيص يجب مراعاة التعليمات والضوابط الصادرة من الجهات المختصة بإصدار العملة الأجنبية المراد استنساخها.

ثالثاً: ضوابط استنساخ عملة سعودية متداولة نظاماً داخل المملكة العربية السعودية

- لاستنساخ صور عملة سعودية متداولة نظاماً داخل المملكة العربية السعودية في الوسائل المطبوعة أو الوسائل الإلكترونية (الرقمية) يجب التقدم للبنك المركزي بطلب للحصول على ترخيص استنساخ عملة.

- للحصول على ترخيص استنساخ عملة سعودية متداولة نظاماً داخل المملكة العربية السعودية للاستعمال في الوسائل المطبوعة يجب مراعاة التعليمات والضوابط التالية:

O إرفاق المادة المراد نشرها أو طباعتها بطلب ترخيص استنساخ العملة موضحاً فيه المواصفات الفنية من حيث الشكل واللون والحجم مع ذكر الغرض من نشر صور العملة السعودية (تجاري/ إعلامي/ ثقافي).

O عدم تشويه صورة الملك بأي شكل (سواءً بتكبير الصورة أو تصغيرها أو تغيير إحداثياتها).

O عدم استعمال صور العملة السعودية في سياق غير لائق.

O عدم وجود خطر إيهام الجمهور بأنها عملة أصلية.

O يمكن أن تكون الصور لوجه واحد للعملة شريطة:

▪ ألا يزيد حجم الصورة عن 75% من طول وعرض الورقة الأصلية، أو

▪ ألا يقل حجم الصورة عن 150% من طول وعرض الورقة الأصلية.

O يمكن أن تكون الصور لوجهيّ العملة شريطة:

▪ ألا يزيد حجم الصورة عن 50% من طول وعرض الورقة الأصلية، أو

▪ ألا يقل حجم الصورة عن 200% من طول وعرض الورقة الأصلية.

▪ عدم عرض الوجه على خلفية الوجه الآخر للورقة النقدية.

O يجب إتلاف كافة المواد التي استخدمت في عملية إصدار الصور من أفلام (سالبة وموجبة) وألواح فور الانتهاء من استخدامها.

- للحصول على ترخيص استنساخ عملة سعودية متداولة نظاماً داخل المملكة العربية السعودية للاستعمال في الوسائل الإلكترونية (الرقمية) يجب مراعاة التعليمات والضوابط التالية:

O إيضاح الغرض من استعمال صور العملة السعودية (تجاري/ إعلامي/ ثقافي).

O عدم تشويه صورة الملك بأي شكل (سواءً بتكبير الصورة أو تصغيرها أو تغيير إحداثياتها).

O عدم استعمال صور العملة السعودية في سياق غير لائق.

O أن تكون درجة الوضوح 72 نقطة لكل بكسل أو أقل.

O طباعة كلمة "نموذج" باتجاه قطري وبشكل واضح على صورة الورقة النقدية وبلون مغاير.

O يجب إتلاف كافة المواد التي استخدمت في عملية إصدار الصور من وسائط تخزين رقمية من ملفات وغيرها أو إزالتها فور الانتهاء من استخدامها.

التعليمات التي يجب اتباعها عند افتتاح أو نقل أو الغاء فروع البنوك ومراكز الحوالات الفورية ومكائن الصرف الآلي العاملة أو غير العاملة

لقد لاحظ البنك المركزي في الآونة الأخيرة ازدياد المخالفات التي تقع من العديد من البنوك باتخاذ بعض الإجراءات قبل الحصول على موافقة البنك المركزي المسبقة على تلك الإجراءات، وأهم هذه المخالفات ما يلي:

- القيام بتجهيز مقار لإدارات رئيسية أو لفروع عاملة ثم الكتابة بعد ذلك للبنك المركزي لأخذ الموافقة على الانتقال من الموقع الأساسي الذي صدر به الترخيص إلى الموقع الذي تم تجهيزه.

- القيام بافتتاح مكاتب في مواقع مختلفة لأغراض محددة ولفترة محددة أو في المعارض أو المهرجانات.

- القيام بإغلاق فروع عاملة أو تحويلها إلى مكاتب أو تقليص الأعمال المصرفية فيها.

- القيام بتجهيز أو تركيب أو تشغيل أجهزة صرف آلي بدون ترخيص.

- القيام بنقل أو إلغاء أجهزة صرف آلي عاملة أو غير عاملة بدون الحصول على موافقة البنك المركزي.

- القيام بأعمال المضاربة والمزايدة على بعض المواقع التي سبق الترخيص لأحد البنوك بها مما يؤدي إلى حرمان الموقع من الخدمات المصرفية.

- دمج تراخيص لأجهزة صرف آلي بتراخيص فروع عاملة أو غير عاملة.

عدم المتابعة لإنجاز عملية الافتتاح للفروع والمكائن خلال مدة الترخيص المحددة بتسعة أشهر وعدم الإفادة عند طلب التجديد عن الأسباب التي حالت دون قيام البنك بافتتاح الفرع أو تركيب جهاز الصرف.

وحيث أن اتباع هذه الإجراءات من قبل البنوك يعد مخالفة صريحة لنظام مراقبة البنوك وللأنظمة السارية المعمول بها في هذا الصدد، لذا نأمل إبلاغ المختصين لديكم بوجوب اتباع ومراعاة التعليمات التالية:

أ) لا يجوز لأي بنك القيام بافتتاح فروع جديدة أو مكاتب أخرى أو مكائن صرف آلي في أية منطقة من مناطق المملكة إلا بعد الحصول على ترخيص رسمي مسبق من البنك المركزي.

ب) عند حصول البنك على ترخيص البنك المركزي بافتتاح فرع أو تركيب ماكينة صرف آلي فلا يجوز نقله من مكان إلى آخر إلا بعد الحصول على موافقة كتابية من البنك المركزي على ذلك سواء كان الفرع عامل أو غير عامل أو كانت الماكينة عاملة أو غير عاملة.

ج) عند حصول البنك على موافقة البنك المركزي بافتتاح فرع في أي موقع فإن تركيب ماكينة الصرف بالفرع تكون تابعة لترخيص الفرع وليس هناك حاجة للحصول على ترخيص مستقل للماكينة إنما تبلغ البنك المركزي بذلك.

د) لا يجوز دمج ترخيص ماكينة صرف آلي مستقلة ((خارج مقار الفروع)) مع أي فرع سواء كان عاملاً أو غير عامل.

هـ) مدة الترخيص تسعة أشهر من تاريخ إصدار الموافقة ويجب على البنك المتابعة لإتمام الافتتاح خلالها، وإذا تعذر الافتتاح خلال هذه الفترة فإنه يجب على البنك إبلاغ البنك المركزي عن الأسباب التي أدت إلى ذلك قبل إنهاء مدة الترخيص.

و) يتم تمديد التراخيص للفروع غير العاملة كل ستة أشهر لإتاحة الفرصة للبنك لتجهيز الموقع.

ز) على البنك تزويد البنك المركزي بنهاية كل ستة أشهر بتقرير يتضمن موقفه من ناحية افتتاح الفروع أو تركيب أجهزة الصرف الآلي.

ج) يجب على كل بنك عند طلب الموافقة على افتتاح فرع أو تركيب ماكينة صرف آلي أن يرفق البيانات التالية:

- دراسة جدوى افتتاح فرع أو تركيب ماكينة صرف آلي.

- رسم كروكي يوضح موقع الفرع المطلوب أو موقع الماكينة بالتحديد.

ط) يجب إبلاغ البنك المركزي بتاريخ الافتتاح الفعلي للفرع ومباشرته العمل أو تاريخ تشغيل الماكينة.

أجهزة الصراف الآلي

الإجراءات والضوابط الواجب اتباعها عند القيام بصيانة أجهزة الصرف الآلي

نود الإحاطة بأن البنك المركزي يتلقى من وقت لآخر من إدارات الشرطة بالمملكة بلاغات حول قيام البنك بأعمال صيانة أجهزة الصرف الآلي ونظراً لحالات الضبط التي تقوم بها أجهزة الشرطة لموظفي أعمال الصيانة لعدم حملهم تصاريح عمل تبين هوياتهم وطبيعة الأعمال التي يقومون بها. وحيث يوجد هناك تعليمات وضوابط خاصة بصيانة آلات الصرف الآلي تم اعتمادها من قبل الأمن العام وبُلغ بها البنك المركزي.

ورغبة في حرص البنك المركزي على استمرارية العمل وصيانة تلك الآلات وعدم حدوث أعطال فيها وكذلك المحافظة على موظفي اعمال الصيانة من المسائلة والتوقيف من قبل أجهزة الشرطة في المملكة فإنه يتوجب على البنك تطبيق تلك التعليمات والمتمثلة فيما يلي:

- إبلاغ غرفة العمليات بشرطة المنطقة بموقع الجهاز المراد صيانته وتحديد اليوم والساعة التي تبدأ فيها الصيانة ليتم إشعار الدورية العاملة في الموقع لاتخاذ اللازم حيال تأمين الحماية المطلوبة.

- إلزام عمال الصيانة بحمل تصاريح عليها أسمائهم وصورهم الشخصية تختم بالختم الرسمي لجهة عملهم وذلك لإبرازها للجهات الأمنية عند طلبها.

- توفير مكتب يعمل على مدار الساعة ويكون الموظف سعودي الجنسية وهاتفه معروف لدى غرفة العمليات لكي يتم الاتصال عليه في أي وقت في حالة وجود اشتباه.

- تحديد مواعيد عمل الصيانة من الساعة الثامنة صباحاً وحتى الحادية عشر مساءً.

- إلزام تلك الشركات والمؤسسات بأن يكون لها شعار معين على السيارات وملابس العاملين لديها لكي تكون فرقة الصيانة واضحة ومميزة للدوريات الأمنية.

كما نود الإحاطة إلى تعميم البنك المركزي رقم 485/م أ/36 وتاريخ 1416/1/7هـ والمرفق به نسخة من دليل السلامة الأمنية والذي يحتوي في أجزاء عديدة منه على الإجراءات والضوابط التي تغطي كافة ما يتعلق بأمن وسلامة آلات الصرف الآلي وهي على النحو الآتي:

- الجزء الخاص بالمتطلبات المادية للأمن (الصفحة 10 و11).

- الجزء الخاص بمتطلبات أنظمة الأمن والسلامة (الصفحة 16 و17 و18 و25 و26).

- الجزء الخاص بالإجراءات الداخلية لنقل النقدية (الصفحة 10 و11).

- الجزء الخاص بدليل أمن المؤسسات (الصفحة 14).

وقد اشتملت تلك الأجزاء المشار إليها على مواقع تلك الآلات ومواصفات الحماية وتغذيتها وأجهزة الإنذار الواجب توافرها.

نأمل الإحاطة وإبلاغ الإدارات المختصة لديكم بتغذية آلات الصرف الآلي وصيانتها وإفادتنا بالاستلام.

متطلبات التغذية النقدية لأجهزة الصرف الآلي (ATM)

إلحاقاً لتعليمات البنك المركزي الصادرة بموجب التعميم رقم 361000064350 وتاريخ 1436/5/3هـ في شأن حالات عكس صناديق الفئات النقدية في أجهزة الصرف الآلي، والتعميم رقم 351000009927 وتاريخ 1435/1/22هـ في شأن فترة جرد وتغذية أجهزة الصرف الآلي للبنوك، والتعميم رقم 27027/أخ وتاريخ 1424/12/19 هـ في شأن توزيع الفئات النقدية في أجهزة الصرف الآلي.

أفيدكم أنه استناداً إلى صلاحيات البنك المركزي الممنوحة له بموجب نظام المؤسسة الصادر بالمرسوم الملكي رقم (23) وتاريخ 1377/5/23 هـ، ونظام مراقبة البنوك الصادر بالمرسوم الملكي رقم (م/5) وتاريخ 1386/2/22هـ ،تقرّر الآتي:

- تكون فترة تغذية وجرد أجهزة الصرف الآلي كل عشرة أيام عمل بحد أقصى مع الأخذ بالاعتبار التقديرات النقدية وطبيعة الموقع والمخاطر التشغيلية.

- تعود آلية توزيع فئات الصرف عند عملية السحب من الأجهزة (Dispense Logic) بحسب تقديرات البنك والتي يجب أن تُبنى على طبيعة الموقع وحاجة العملاء، وتُغذى جميع أجهزة الصرف الآلي الداخلية للبنوك الواقعة في الفروع ومراكز التحويل بثلاث فئات نقدية كحد أدنى (خمسمائة - مائة - خمسين) ومراعاة صرف الثلاث فئات للعميل عند عمليات السحب النقدي، وأما الأجهزة الخارجية الواقعة بالطرقات والمجمعات التجارية وغيرها فيتم تغذيتها بفئتين نقديتين كحد أدنى مع مراعاة صرف الفئتين للعميل عند عمليات السحب النقدي، على أن تتم إعادة تقييم توزيع الفئات النقدية بعد ستة أشهر من التطبيق من قبل الإدارة العامة للفروع ومراكز النقد.

- يعود للبنوك تحديد آلية تغذية الأجهزة، بحيث يمكن استبدال جميع صناديق الفئات النقدية عند حاجة الجهاز للنقد، أو الاكتفاء باستبدال أحد صناديق الفئات النقدية عند نفاده، مع الالتزام بأن يتم تجهيز الصندوق أو الصناديق في مركز النقد وتحريزه تحت رقابة ثنائية و كاميرات التصوير، وذلك بعد أن يضع البنك الآليات والإجراءات المحاسبية اللازمة لذلك.

- تلتزم البنوك بمكننة إجراءات ترصيد أجهزة الصرف الآلي من خلال إيجاد نظام آلي لترصيد الأجهزة آلياً، وفي حال عدم توفر ذلك يجب استخدام بطاقات الاختبار (Test Card)، التي تسمح لفريق التغذية إجراء عملية سحب تجريبي بعد كل عملية تغذية للتأكد من وضع الفئات النقدية داخل الصناديق، والالتزام باستخدام بطاقات الترصيد الإدارية الخاصة بالمشرف(Supervisor Card) ، التي تتيح مطابقة أجهزة الصرف الآلي من قبل فريق التغذية لدى مراكز النقد في حينه دون الانتظار لحين مطابقة الأجهزة من قبل الإدارات المساندة للبنك.

- على البنوك معالجة أخطاء عكس الصناديق الناتجة عن تغذية أجهزة الصراف الآلي، وكذلك حالات حصول العميل على مبالغ مالية نتيجة خطأ فني أو بشري وفق تقديرها، وتتحمل مسؤولية إثبات الخطأ في حال اعتراض العميل على إجراءاتها

للاطلاع والعمل بموجبه اعتباراً من تاريخه، وسيقوم البنك المركزي بعمل زيارات ميدانية للتحقق من مدى الالتزام بهذه التعليمات، وفي حال وجود أي استفسار في هذا الشأن يمكن التواصل مع مستشار وكيل المحافظ لتطوير القطاع المالي.

تغذية أجهزة الصرف الآلي بالفئات النقدية من الإصدار السادس فقط، وإدراج فئة (200) ريال في أجهزة الصرف الآلي

إشارة إلى التعميم رقم 27027/أخ بتاربخ 1424/12/19هـ بشأن توزيع الفئات النقدية في أجهزة الصرف الآلي للبنوك المحلية، والتعميم رقم 30902/227 بتاربخ 1440/8/26هـ بشأن متطلبات التغذية النقدية لأجهزة الصرف الآلي، وانطلاقاً من حرص البنك المركزي على رفع كفاءة وجودة النقد المتداول، وتلبية احتياجات المستخدمين لأجهزة الصرف الآلي بالفئات النقدية المختلفة، فإن البنك المركزي يؤكد على جميع البنوك العاملة بضرورة الاهتمام بتغذية وسلامة النقد في أجهزة الصرف الآلي التابعة للبنك والتقيد بما يلي:

أولأ: يتم تغذية صناديق أجهزة الصرف الآلي بفئات الإصدار السادس فقط بداية من تاريخ 2022/1/1م. ثانياً: يتم إدراج فئة (200) ريال الإصدار السادس في جميع أجهزة الصرف الالي الداخلية في الفروع ومراكز التحويل، ويعود للبنك آلية إدراجها في الأجهزة الخارجية، وذلك حسب طبيعة الموقع وحاجة العملاء، وذلك قبل تاريخ 2022/2/28م. ويؤكد البنك المركزي على أهمية التقيد بما ذكر أعلاه، وتزويد إدارة الإشراف على النقد المتداول بخطة البنك لإدراج فئة(200) ريال في أجهزة الصرف الآلي على البريد الإلكتروني، خلال أسبوعين من تاريخه.

العمليات المرفوضة لبطاقات البنك على أجهزة الصرف الآلي

نود الإشارة إلى الدور الذي تقوم به الشبكة السعودية في تقديم خدمات مصرفية متطورة للمواطنين والمقيمين ومساعدتهم في الحصول على النقد بيسر وسهولة مما ساهم في اعتماد العملاء على القطاع المصرفي بشكل كبير ، والبنك المركزي يقدر الدور الذي تقوم به البنوك السعودية فى توفير هذه الخدمات سواء عن طريق إصدار البطاقات أو تركيب أجهزة الصرف الآلي ونقاط البيع . ويقوم البنك المركزي حالياً بدراسة رسوم الشبكة السعودية للوصول إلى توجه يرضي جميع الأطراف.

ومع أن البنك المركزي سبق أن أصدر التعميم رقم م أ ق/4593 وتاريخ 1420/8/5هـ المرفق صورته والمتضمن وجوب الإلتزام بعدم وضع قيود على إصدار أو استخدام بطاقات الشبكة السعودية للمدفوعات ، إلا أنه لوحظ قيام بعض البنوك بوضع قيود على استخدام الشبكة مما أثر على مصداقية الشبكة وتسبب في شكاوى الكثير من العملاء.

ولذا نفيدكم بأن على البنك الإلتزام بعدم وضع أية قيود على استخدام الشبكة وإزالة أية قيود موجودة ، علماً بأن البنك المركزي سيقوم اعتباراً من 1420/12/5 هـ بفرض رسم قدره 4,6 ريال على كل عملية مرفوضة فوق المعدل الطبيعي الذي يحدده البنك المركزي إذا لم يتلزم البنك بإزالة القيود الموجودة .

الخطط السنوية لتركيب أجهزة الصرف الآلي

إشارةً الى خطط البنوك والمصارف المستقبلية لتوفير خدمات أجهزة الصرف الآلي للعملاء في جميع مناطق المملكة. وأهمية التخطيط والتنسيق المبكر بين الأطراف ذات العلاقة في هذا الشأن، وتوفير البنك المركزي الدعم اللازم لتنفيذ البنوك والمصارف لهذه الخطط.

نأمل تزويد البنك المركزي بالخطط السنوية لتركيب أجهزة الصرف الآلي في شهر سبتمبر من كل سنة ميلادية، إلى جانب خطط الاستفادة من رخص المواقع التي تم إيقافها مؤقتاً، وبحسب الاشتراطات المعمول بها حالياً بين النطاقات، وذلك ليتم مراجعتها واعتمادها من البنك المركزي.

وللاستفسار يمكنكم التواصل مع المختصين في إدارة الإشراف على النقد المتداول عن طريق البريد الإلكتروني.

توحيد معايير إيصالات أجهزة الصرف الآلي

الرقم: 43067037 التاريخ (م): 2022/3/6 | التاريخ (هـ): 1443/8/3 الحالة: نافذ استنادًا إلى الصلاحيات المنوطة بالبنك المركزي السعودي بموجب نظامه الصادر بالمرسوم الملكي رقم (م/٣٦) وتاريخ ١٤٤٢/٤/١١ هـ، ونظام مراقبة البنوك الصادر بالمرسوم الملكي رقم (م/٥) وتاريخ ٢٢/٢ /١٣٨٦ هـ، وإشارةً إلى اتفاقية مستوى خدمة أجهزة الصرف الآلي (الإصدار الثاني) الصادرة بموجب تعميم البنك المركزي رقم (٤١٩٣٢/٢٢٧) وتاريخ ١٤٤١/٣/١٥ هـ، واستمرارًا للجهود المبذولة في تطوير البنى التحتية لنظم المدفوعات في المملكة.

مرافق لكم مبادرة إيصالات أجهزة الصرف الآلي (Requirements for ATM Receipts Initiative) الصادرة عن المدفوعات السعودية، والتي يتعين على البنوك تنفيذها على أجهزة الصرف الآلي، حيث تهدف المبادرة إلى تقليص طلبات العملاء للإيصالات الورقية في معاملات أجهزة الصرف الآلي، وذلك من خلال توحيد سير عمل الشاشات عبر جميع الأجهزة لضمان تحقيق الآتي:

- الحفاظ على البيئة والمنظر العام.

- توحيد تجربة المستخدم عبر جميع أجهزة الصرف الآلي.

- أهمية المحافظة على خصوصية البيانات لحاملي البطاقات.

- خفض التكلفة على مقدمي الخدمة

عليه، يؤكد البنك المركزي على كافة البنوك والمصارف العاملة في المملكة والأعضاء في شبكة المدفوعات السعودية الالتزام والتقيد بما ورد في المبادرة المرافقة. ويمكن التنسيق في هذا الشأن مع المختصين في المدفوعات السعودية عبر البريد الإلكتروني (onboarding@saudipayments.com)

للإحاطة والعمل بموجبه اعتبارًا من تاريخ ٢٠٢٢/٠٦/٣٠ م.

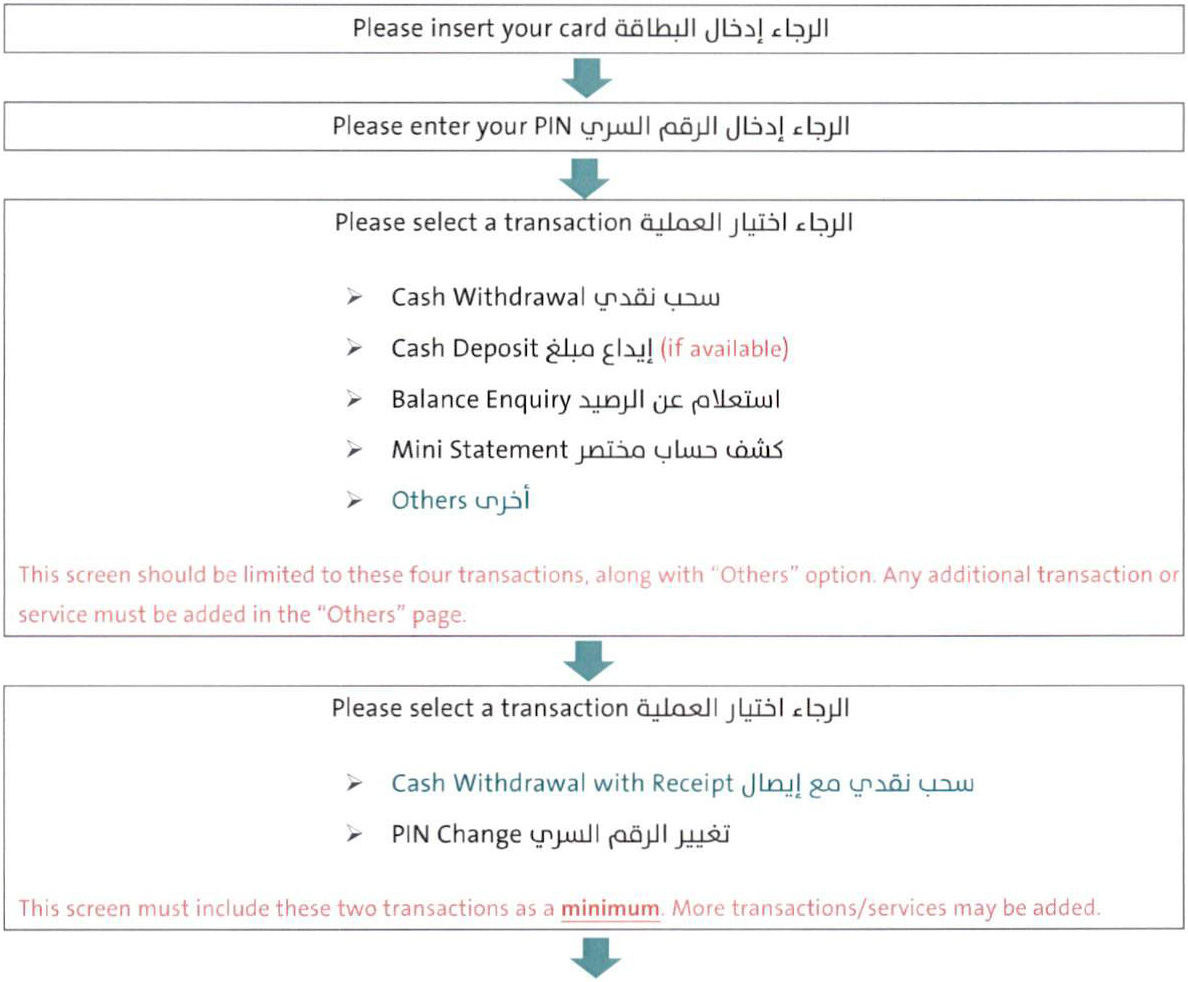

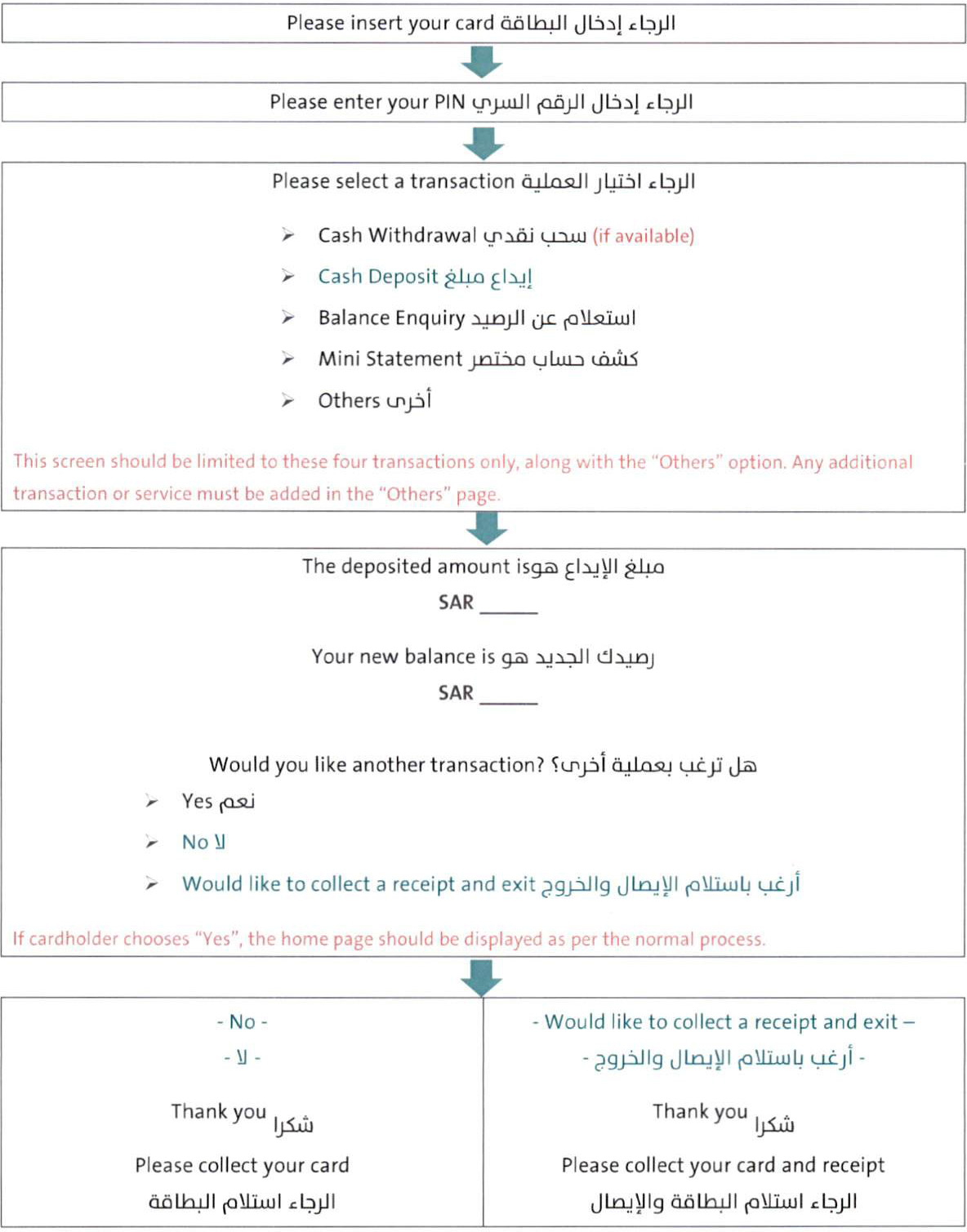

1. مقدمة

بما يتماشى مع رؤية البنك المركزي والمدفوعات السعودية لتحسين بنية الدفع في المملكة بشكل مستمر، تهدف مبادرة إيصالات أجهزة الصراف الآلي إلى تقليل اعتماد حاملي البطاقات على الإيصالات الورقية في معاملات الصراف الآلي. الأهداف الوحيدة لهذه المبادرة هي:

√ تمكين كفاءة التكاليف للمكتسبين

√ زيادة خصوصية وحماية بيانات العملاء

√ حماية البيئة والانتقال نحو الاستدامة!

2. نظرة عامة

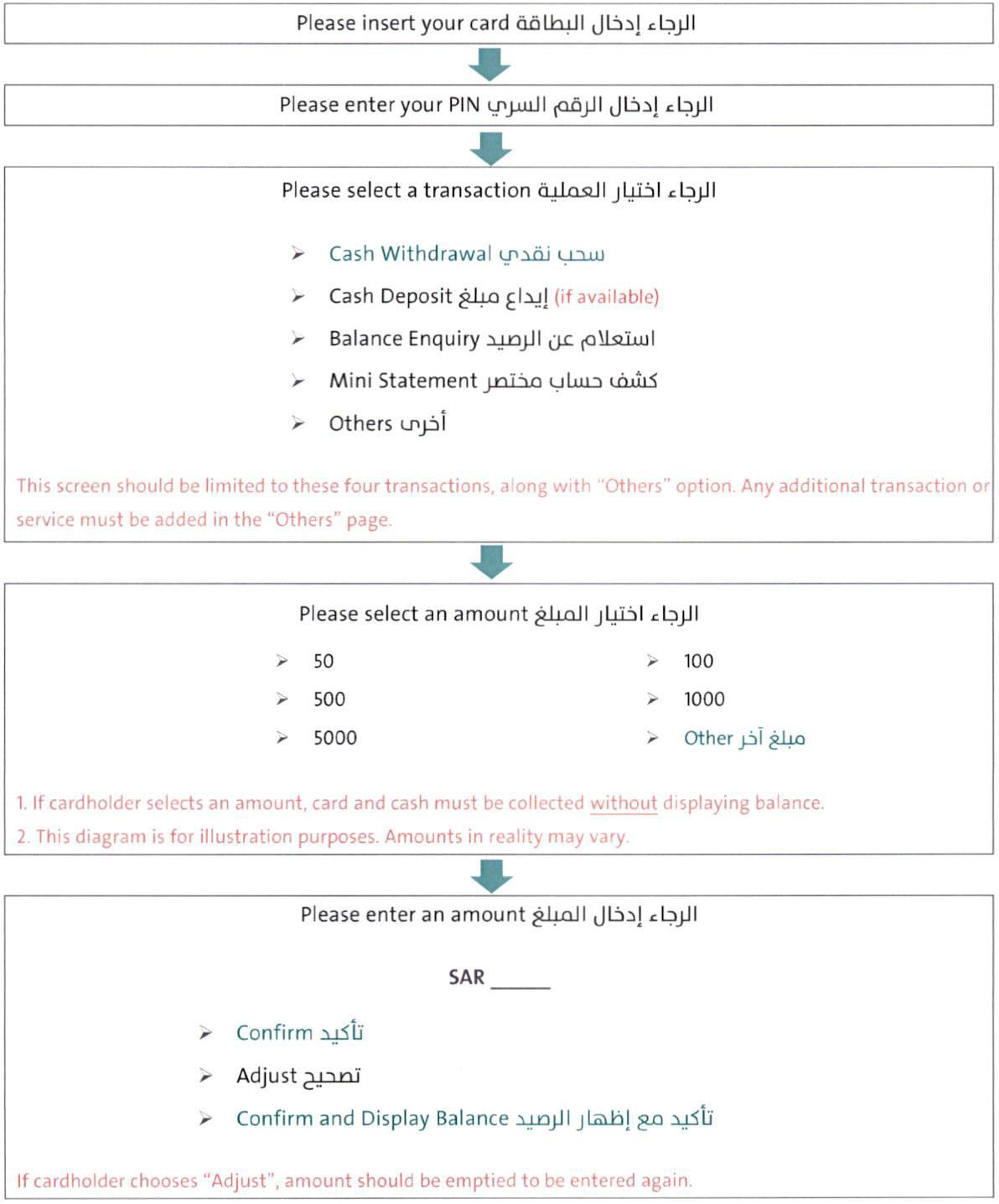

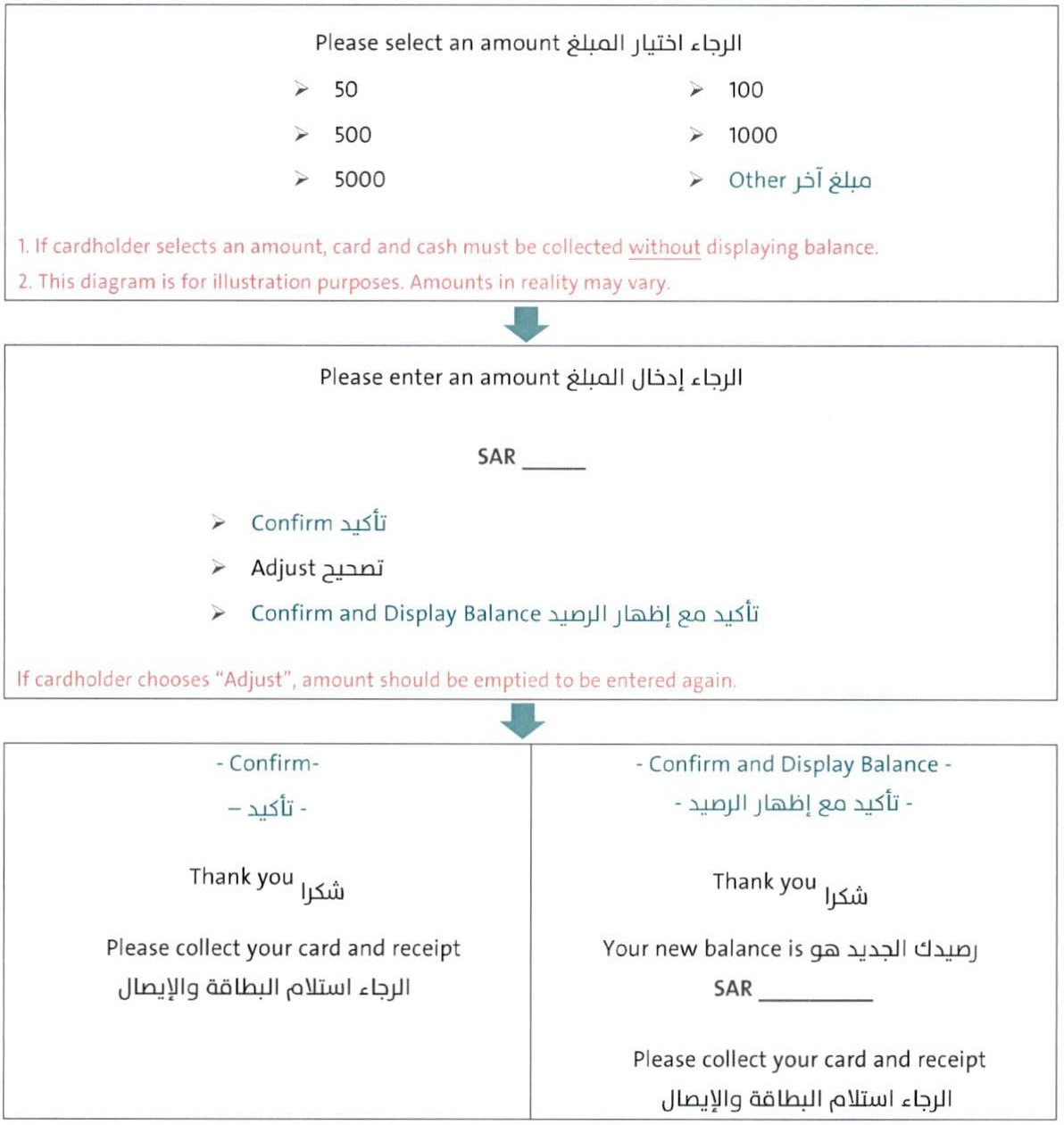

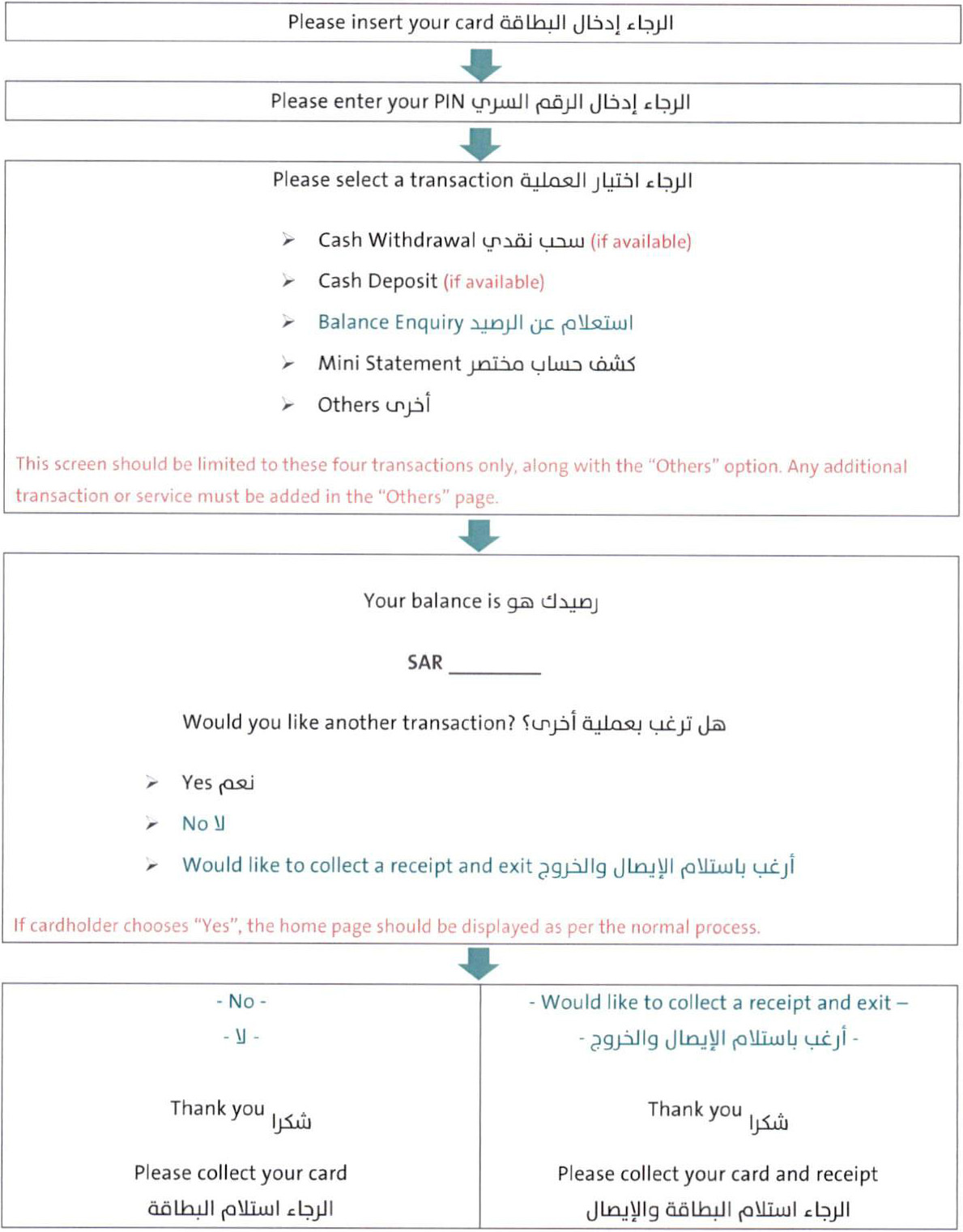

حالياً، بعد إدخال البطاقة وإدخال الرقم السري، تعرض الصفحة الرئيسية على أجهزة الصراف الآلي أربع معاملات رئيسية (سحب نقدي، استعلام عن الرصيد، كشف حساب مختصر، وإيداع نقدي إذا كان متاحاً). في إطار هذه المبادرة، ستقتصر الصفحة الرئيسية على المعاملات المتاحة من تلك الأربع ويجب أن تكون ثابتة وموحدة عبر جميع أجهزة الصراف الآلي (بما في ذلك داخل الشبكة وخارجها). بالإضافة إلى ذلك، تتضمن الصفحة الرئيسية خيار "أخرى" الذي يتيح الوصول إلى أي معاملات و/أو خدمات إضافية (مثل تغيير الرقم السري، التحويل، وغيرها).

تتضمن التحسينات الجديدة على سير عمل شاشة أجهزة الصراف الآلي مسارين: (1) مسار معاملات السحب النقدي، و(2) مسار المعاملات غير النقدية*. لكل منهما آليته الخاصة لتحقيق نفس الهدف المتمثل في تقليل الاعتماد على الإيصالات.

*تشمل المعاملات غير النقدية (1) استعلام عن الرصيد، (2) كشف حساب مختصر، و(3) إيداع نقدي - المتاح حالياً فقط لأجهزة الصراف الآلي المخصصة للشبكة.

سير العمل الجديد لشاشات أجهزة الصراف الآلي

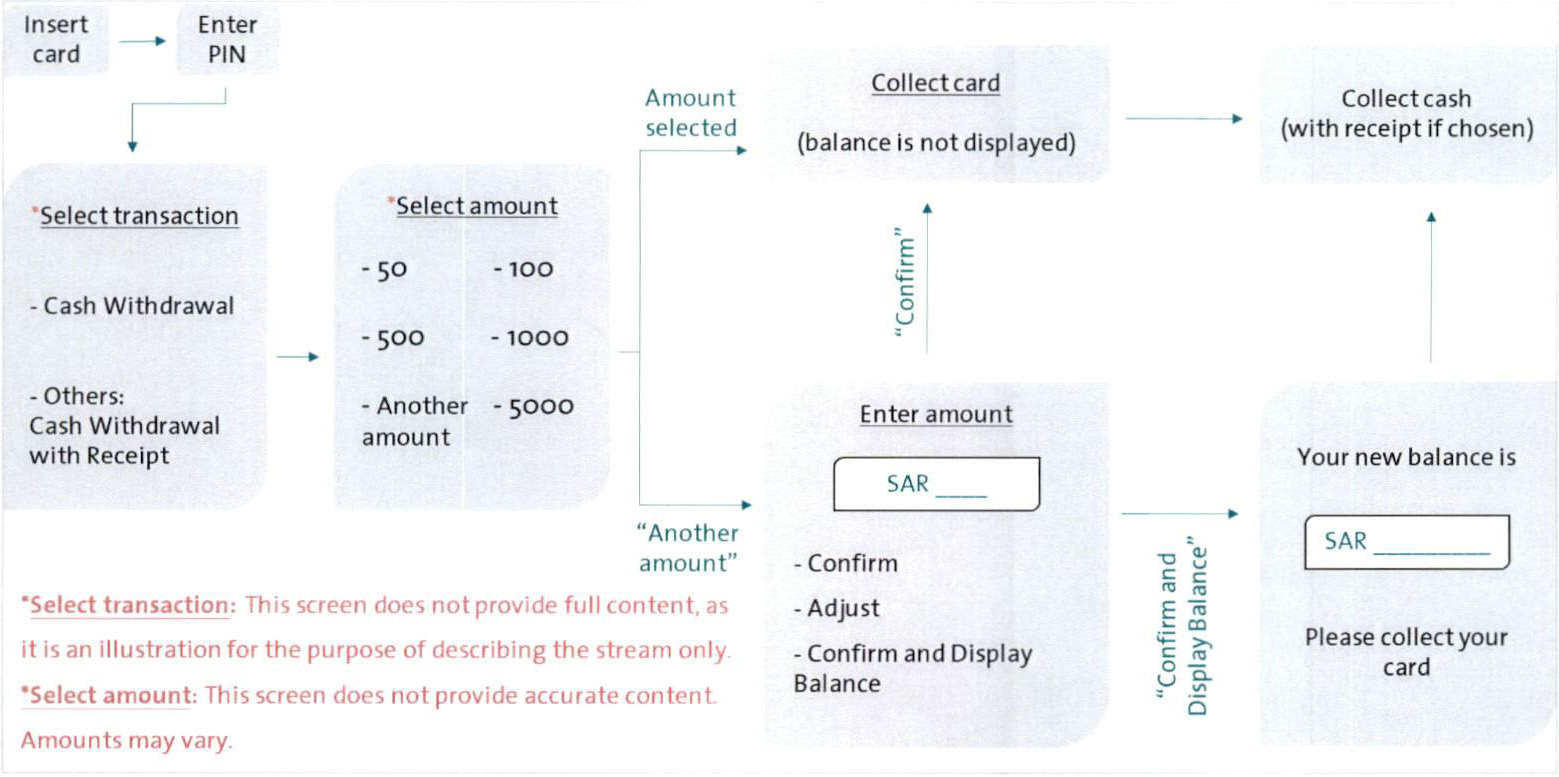

1.3 مسار معاملات السحب النقدي

نظرًا لأن السحب النقدي هو المعاملة الأكثر شيوعًا من حيث عدد العمليات وطلبات الإيصالات، سيكون هناك معاملتان منفصلتان للسحب النقدي:

(1) المعاملة الأولى هي "سحب نقدي" التي تظهر على الصفحة الرئيسية لأجهزة الصراف الآلي. يجب ألا تُصدر هذه المعاملة إيصالًا عند الانتهاء منها.

(2) المعاملة الثانية هي "سحب نقدي مع إيصال" والتي ستضاف إلى صفحة "أخرى" من الصفحة الرئيسية. يجب أن تُصدر هذه المعاملة إيصالًا عند الانتهاء منها.

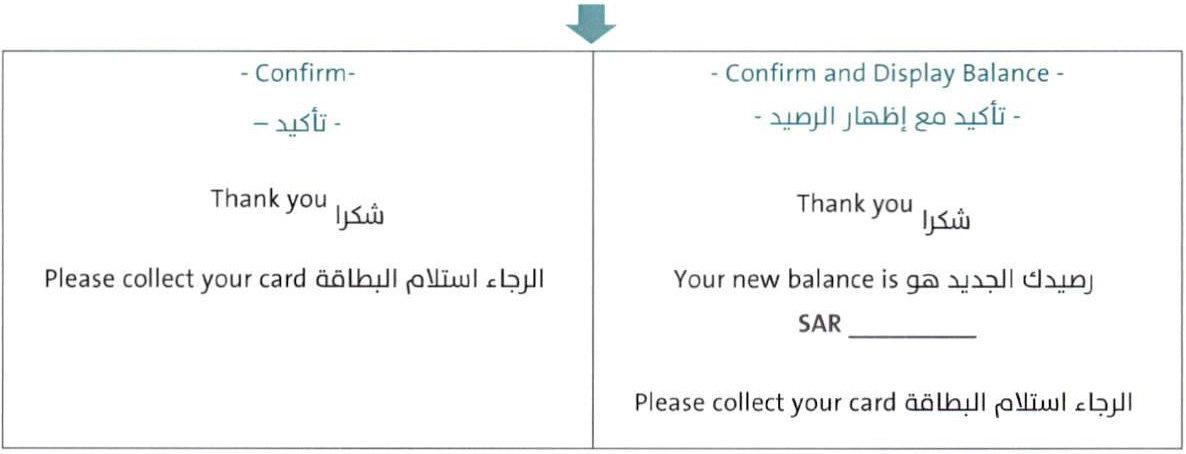

الأهم من ذلك، بعد اختيار إحدى المعاملتين، إذا قام حامل البطاقة باختيار أحد المبالغ المعروضة على الشاشة، يجب جمع البطاقة والنقد فورًا دون عرض رصيد الحساب. ومع ذلك،في حال اختار حامل البطاقة "مبلغ آخر" وأدخل المبلغ يدويًا، سيتم تقديم خيار "تأكيد وعرض الرصيد" له بالإضافة إلى الخيارات الافتراضية. سيكون سير العمل الجديد لمعاملات سحب النقدي كما يلي:

يمكن العثور على سير العمل التفصيلي لتدفق معاملات سحب النقد في الملحق.

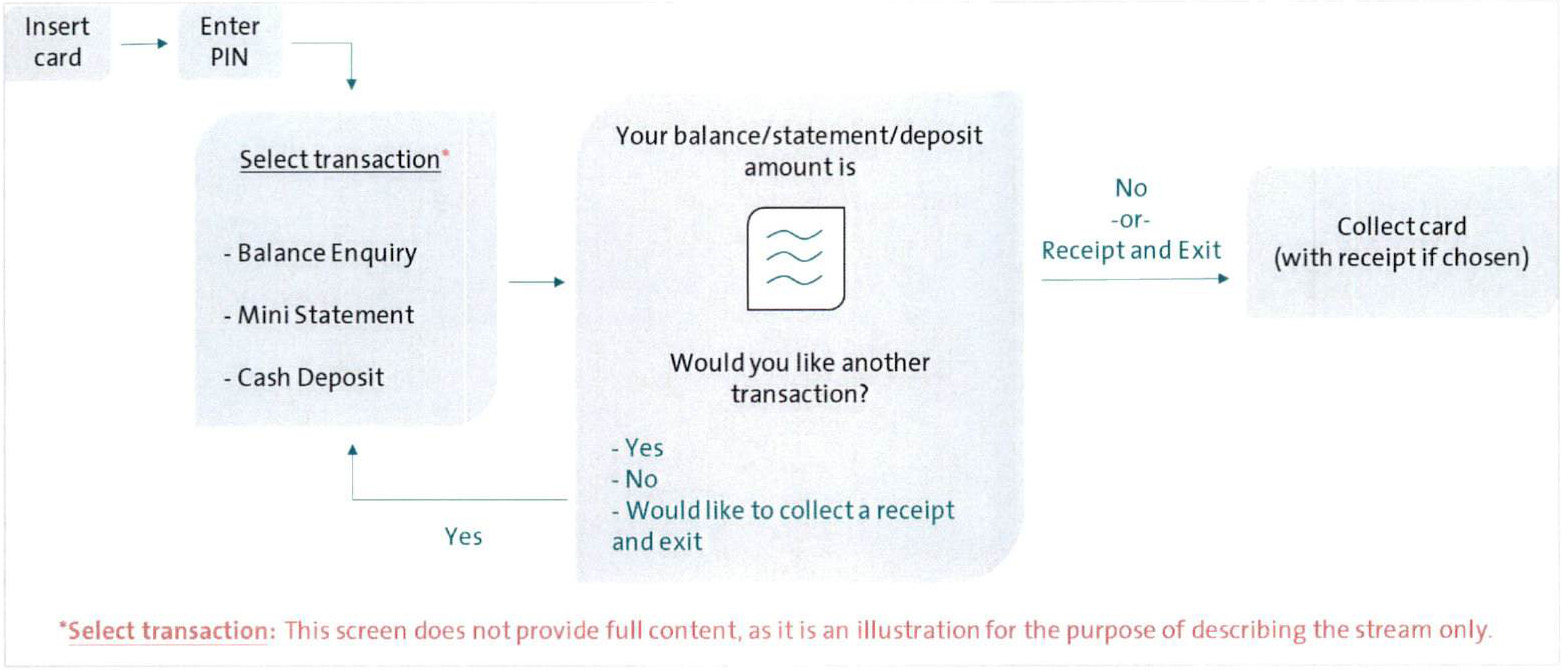

2.3 مسار المعاملات غير النقدية

كما ذُكر سابقًا، تشمل المعاملات غير النقدية استعلام عن الرصيد، كشف حساب مختصر، وإيداع نقدي. سيكون هناك تغييران (أو إضافات) لتحسين سير العمل على الشاشة وتقليل الطلب على الإيصالات في هذا المسار:أولاً، عند اختيار استعلام عن الرصيد أو كشف حساب مختصر، سيتم عرض رصيد الحساب أو كشف الحساب المختصر على الشاشة. وعند اختيار إيداع نقدي، سيتم عرض المبلغ المودع وكذلك الرصيد الجديد على الشاشة.ثانيًا، في نهاية أي من المعاملات الثلاث، لن يتم طباعة إيصال تلقائيًا. ومع ذلك، سيتم تقديم خيار "جمع الإيصال والخروج" لحامل البطاقة بالإضافة إلى الخيارات الافتراضية. إذا تم اختيار هذا الخيار، يجب إنهاء العملية وجمع البطاقة مع الإيصال. سيكون سير العمل الجديد للمعاملات غير النقدية كما يلي:

4. الملحق

1.4 سير العمل لعمليات سحب النقد

1.1.4 سير العمل لعملية سحب النقد (بدون إيصال)

2.1.4 سير العمل لعملية سحب النقد مع إيصال

2.4 سير العمل لعمليات المعاملات غير النقدية

1.2.4 سير العمل لعملية الاستعلام عن الرصيد

2.2.4 سير العمل لعملية كشف الحساب المصغر

3.2.4 سير العمل لعملية إيداع النقد

اعتماد مخرجات الجورنال الإلكتروني بأجهزة الصرف الآلي

إشارة الى ما تم مناقشته في لجنة مدراء العمليات المصرفية (BOOC) حيال طلب إلغاء خاصية استخدام الجورنال الورقي من أجهزة الصرف الآلي واعتماد الجورنال الإلكتروني.

نفيدكم بعدم ممانعة البنك المركزي على اعتماد مخرجات الجورنال الإلكتروني (Electronic Data Capture) للبنوك الراغبة في ذلك عند بحث مطالبات وشكاوى العملاء ومطابقة وتسوية أجهزة الصرف الآلي بدلاً من الجورنال الورقي. علماً أنه في حال ورود مطالبات أو شكاوى عملاء وتعذر حصول البنك على صورة للعملية من الجورنال الإلكتروني أو الورقي فسوف يتحمل البنك ما يترتب على ذلك من مسؤوليات.

الاستجابة الفورية لأي انقطاع مفاجئ للكهرباء أو الاتصالات بأجهزة الصرف الآلي

إشارة إلى ما لاحظه البنك المركزي مؤخراً من ضعف استجابة بعض البنوك والمصارف لبلاغات الأعطال المتعلقة بانقطاع الكهرباء والاتصالات المفاجئة وغير المخطط لها في أجهزة الصرف الآلي، وبقاء النقد داخل الأجهزة لفترات طويلة.

وبناءً عليه فإن البنك المركزي يؤكد على كافة البنوك والمصارف الاستجابة الفورية لأي من تلك الحالات، والعمل على سلامة النقد وعدم بقائه بأجهزة الصرف الآلي لأكثر من 24 ساعة في حال تعذر معالجة المشاكل المتعلقة بالكهرباء والاتصالات والأعطال الفنية.

كما نأمل إبلاغ الإدارات المعنية والجهات التابعة لكم لتطبيق ذلك، والعمل بموجبه وتضمينه في إجراءاتكم الداخلية اعتباراً من تاريخه.

هذا وسوف يقوم البنك المركزي بالتأكد من مدى الالتزام بهذه التعليمات.

إيقاف خاصية الارجاع النقدي في أجهزة الصرف الآلي

إشارة إلى خاصية الإرجاع النقدي (Time out-Cash retract) في أجهزة الصرف الآلي (ATMs)، والتي تقوم بإعادة المبلغ إلى جهاز الصراف الآلي في حال عدم استلامه.

نفيدكم أنه نظراً لظهور عدد من السلبيات في هذه الخاصية فإن على البنوك إيقاف الخدمة اعتباراً من تاريخ 2015/1/1م.

صيانة وتغذية الصرافات الآلية

إشــــارة إلـــى تعميـــم البنك المركـــــزي رقــــم ٤٥٦٧ /م أ ت/ ١٢٣ وتاريـــخ ١٤٢٩/٢/٢٧هـ الإلحاقـــي للتعميم رقـــــم ٦٨٩٨ /م أ ت/ ٢٨٧ وتاريخ ١٤٢٠هـ الخاص بالإجراءات والضوابط الواجب إتباعها عند القيام بصيانة أجهزة الصرف الآلي ومنها إلزام عمال صيانة أجهزة الصرف الآلي بحمل تصاريح عليها أسمائهم وصورهم الشخصية مختومة بالختم الرسمي لجهة عملهم، وكذلك إلزام الشركات والمؤسسات التي تقوم بعملية الصيانة بأن يكون لها شعار معين على السيارات وملابس العاملين لديها. وحيث لاحظ البنك المركزي خلال عملية المتابعة التي يقوم بها على بعض أجهزة الصرف الآلي التابعة للبنوك ، وكذلك من خلال ملاحظات الجهات الأمنية التي ترد للبنك المركزي من قيام بعض المختصين بصيانة وتغذية الصرافات الآلية باستخدام سياراتهم الخاصة وارتدائهم ملابس غير ملائمة ولا تتفق مع التعليمات المنظمة لذلك.

لذا نأمل التأكيد على التقيد بما جاء بالتعميم المشار إليه أعلاه ، وإبلاغ الشركات المتعاقد معها الالتزام بذلك، وسوف يقوم البنك المركزي بالمتابعة للتأكد من التزام البنك بهذه التعليمات وتطبيق الأنظمة بحق البنك المخالف.

سلامة النقد في أجهزة الصرف الآلي

انطلاقاً من حرص البنك المركزي ودوره في التأكد من سلامة النقد المتداول، ومسؤولية البنوك عن النقد في أجهزة الصرف الآلي، فإن البنك المركزي يؤكد على جميع البنوك المحلية بضرورة الاهتمام الكافي بسلامة النقد في أجهزة الصرف الكلي التابعة للبنك، والتقيد بالآتي:

أولاً: توفير آلات عد وفحص النقود اللازمة في مراكز النقد، والتأكد بشكل دوري من كفاءة تلك الآلات، وسلامة إعدادها (برمجتها).

ثانياً: الالتزام بما ورد بتعميم البنك المركزي رقم 23782/م أ/ 251 وتاريخ 1414/9/14 هـ ورقم 422/م/ط وتاريخ 1413/11/8 هـ ورقم 400/م/أ/241 وتاريخ 1413/10/21 هـ بشأن فحص النقد والتأكد من سلامته وجودته قبل تغذية أجهزة الصراف الآلي به.

ثالثاً: زيادة وعي صرافي البنك بالورقة النقدية والعلامات الأمنية المضمنة بها، وتوفير كافة التجهيزات اللازمة للتحقق من سلامة الأوراق النقدية التي يتم التعامل بها.

رابعاً: أن يتم تغذية صناديق أجهزة الصرف الآلي تحت رقابة مزدوجة وتحت كاميرات مراقبة ذات خاصية تسجيل تلفزيوني والاحتفاظ بالمادة التسجيلية لمدة ستة أشهر على الأقل ليمكن الرجوع له عند الحاجة.

خامساً: الإشراف والرقابة والمتابعة من قبل مسؤولي البنك على عملية تغذية شركات نقل الأموال لأجهزة الصرف الآلي، وعدم ترك ذلك للشركات فقط.

ويؤكد البنك المركزي على أهمية التقيد بما ذكر اعلاه.

إجراءات صيانة أجهزة الصراف الآلي

إلحاقاً لتعميم البنك المركزي رقم 6898/ م أت / 287 وتاريخ 1420/5/4هـ والخاص بالإجراءات والضوابط الواجب إتباعها عند القيام بصيانة أجهزة الصرف الآلي ومنها إلزام عمال صيانة أجهزة الصرف الآلي بحمل تصاريح عليها أسمائهم وصورهم الشخصية تختم بالختم الرسمي لجهة عملهم ، وكذلك إلزام الشركات والمؤسسات التي تقوم بعملية الصيانة بأن يكون لها شعار معين على السيارات وملابس العاملين لديها ، وحيث لاحظ البنك المركزي خلال عملية المتابعة التي يقوم بها على بعض أجهزة الصرف الآلي التابعة للبنوك ، وكذلك من خلال ملاحظات الجهات الأمنية التي ترد للبنك المركزي قيام عمال صيانة وتغذية الصرافات الآلية باستخدام سياراتهم الخاصة وعدم تقيد البعض بالتعليمات المنظمة لذلك .

لذا نأمل التأكيد على التقيد بما جاء بالتعميم المشار إليه أعلاه ، وكذلك إبلاغ الشركات المتعاقد معها بالقيام بتلك الأعمال بضرورة الالتزام بذلك. هذا وسوف يقوم البنك المركزي بالمتابعة للتأكد من التزام البنك بهذه التعليمات وتطبيق الأنظمة بحق البنك المخالف.

تمديد فترة جرد وتغذية أجهزة الصرف الآلي للبنوك العاملة

إشارةً الى تعميم البنك المركزي رقم 2193/م أ ت/102 وتاريخ 1419/2/13هـ والذي تضمن إلزام البنوك بإجراء الجرد الفعلي على جميع أجهزة الصرف الآلي التابعة للبنك يومياً سواء كانت هذه الاجهزة خارج نطاق الفروع أو داخلها، والتعليمات الصادرة بهذا الشأن في القواعد والإجراءات للشبكة السعودية للمدفوعات (SPAN Business Book) المعممة بالتعميم رقم 341000076614 وتاريخ 1434/6/20هـ. وبعد دراسة الطلب المقدمة من لجنة مدراء التشغيل في البنوك العاملة (BOOC) بشأن تمديد فترة جرد أجهزة الصرف الآلي الحالية. ونظراً للتطورات التقنية التي حدثت على الأنظمة وأجهزة الصرف الآلي وبشكل يدعم مراقبتها والاطلاع على وثائق عمليات السحب عن بعد. لذا رأى البنك المركزي تمديد الفترة المقررة لجرد وتغذية أجهزة الصرف الآلي حسب الآتي:

• تحديد الفترة القصوى لجرد وتغدية أجهزة الصرف الآلي بخمسة أيام عمل لجميع أجهزة الصرف الآلي داخل وخارج نطاق مواقع فروع البنوك.

• على البنوك القيام بتغذية الأجهزة فوراً في حال وصول النقد في جهاز الصرف الى مستوى 20% من النقد الإجمالي بجميع فئاته.

• عند وجود شكاوى أو مطالبات من العملاء تتطلب قيام البنك بإجراء الجرد الفعلي، على البنك القيام بذلك فوراً بغض النظر عن الجدول المتّبع لدى البنك في الحالات الطبيعية.

للاطلاع و العمل بموجبه و إفادة البنك المركزي عن ما تم بهذا الشأن خلال شهر من تاريخه.

اتفاقية مستوى خدمة أجهزة الصرف الآلي (الإصدار الثاني)

بناءً على نظام مؤسسة النقد العربي السعودي الصادر بالمرسوم الملكي رقم 23 وتاريخ 1377/5/23هـ ونظام مراقبة البنوك الصادر بالمرسوم الملكي رقم م/5 وتاريخ 1386/2/22هـ, وبالإشارة إلى تعميم البنك المركزي رقم 341000110148 وتاريخ 1434/9/10هـ بشأن إصدار وتوقيع اتفاقية مستوى خدمة أجهزة الصرف الآلي.

نرفق لكم اتفاقية مستوى خدمة أجهزة الصرف الآلي (الإصدار الثاني) المعتمدة من البنك المركزي والتي تهدف للارتقاء وتحسين مستوى خدمة أجهزة الصرف الآلي باعتبار أنها أحد أهم القنوات إلإلكترونية التي تستخدم لإنجاز العديد من الخدمات المصرفية، وبناءً عليه سيتم تطبيق الاتفاقية (الإصدارالثاني) على جميع خدمات أجهزة الصرف الآلي اعتباراً من تاريخ 2021/1/1م والعمل على الالتزام بها وبما يرد عليها من تحديثات، لذا أمل التوقيع علها وإعادتها للبنك المركزي في مدة لا تتجاوز أسبوعين من تاريخ الاستلام.

علماً بأنه يتوجب على البنك إرسال التقارير الشهرية متماشية مع ما ورد من آليات وبنود جديدة في الاتفاقية (الإصدار الثاني) اعتباراً من 2020/4/1 م مع الاستمرار في إرسال تقارير الاتفاقية الحالية حسب المتبع حتى بداية التطبيق الكامل للاتفافية الجديدة مع بداية عام 2021 م.

تعليمات نماذج البطاقات الخاصة بتربيط فئات الإصدار السادس من العملة الورقية

الرقم: 42065141 التاريخ (م): 2021/4/25 | التاريخ (هـ): 1442/9/14 الحالة: نافذ إشارةً إلى الإصدار الثالث من تعليمات نماذج البطاقات الخاصة بتربيط فئات الإصدار السادس من العملة الورقية المبلغة بموجب التعميم رقم 42018358 وتاريخ 1442/3/22هـ، كما أشير إلى طرح فئة المائتي ريال للتداول بتاريخ 1442/9/13هـ، ولضمان عدم تباين ألوان بطاقات تربيط فئات العملة الورقية بين البنوك والمصارف وفروع البنك المركزي مع الإصدارات الحالية والسابقة.

مرافق الإصدار الرابع من تعليمات نماذج البطاقات الخاصة بتربيط فئات الإصدار السادس من العملة الورقية المتضمن إضافة نموذج البطاقة الخاصة بتربيط فئة المائتي ريال، ليحل محل الإصدار الثالث المشار إليه أعلاه.

للإحاطة، والعمل بموجبه خلال ثلاثة أشهر من تاريخه.

1. تعليمات عامة

1-1 اعتماد طباعة بطاقات تربيط فئات الإصدار السادس وفقا للتصاميم ونسب الألوان المحددة الواردة في هذه التعليمات.

2-1 يتوجب استخدام هذه البطاقات لتربيط فئات الإصدار السادس عند توريدها إلى فروع البنك المركزي.

2. المتطلبات الواجب تضمينها في البطاقات

أ. اسم البنك وشعاره في أعلى البطاقة.

ب. اسم وتوقيع الموظف الأول والثاني أسفل البطاقة.

ج. عدد الورقات والفئة في وسط البطاقة. وبحيث يكون حجم خط فئة العمل أكبر.

د. إصدار العملة في زاوية البطاقة.

3. ألوان البطاقات

تمييز كل فئة من خلال طباعتها بألوان محددة وفقاً للآتي:

الفئة درجة اللون الرقمية نموذج اللون (RGB) نموذج اللون (CMYK) الأزرق الأخضر الأحمر K Y M C 500 ريال 230 195 157 10% 0% 15% 32% 100 ريال 77 77 253 1% 70% 70% 0% 50 ريال 80 208 146 18% 62% 0% 30% 10 ريال 131 177 244 4% 46% 27% 0% 5 ريال 255 204 255 0% 0% 20% 0% 5 ريال-بوليمر 169 93 211 17% 20% 56% 0% 20 ريال 202 108 133 21 % 0% 47% 34% 200 ريال 166 166 166 35% 0% 0% 0% 4. نماذج البطاقات

الرقم: 42065141 التاريخ (م): 2021/4/25 | التاريخ (هـ): 1442/9/14 الحالة: نافذ مرافق نماذج البطاقات للتقيد بها.

المرفقات

الالتزام بتوظيف المواطنين ومتطلبات التعاقد مع شركات خدمة التوظيف

إشارة إلى تعميم البنك المركزي رقم 1712/م أ/88 وتاريخ 1416/2/6هـ ورقم 3851/م أ/124 وتاريخ 1410/4/2هـ والتعاميم الأخرى في شأن العمل على سعودة الوظائف في البنوك، واستمراراً في الجهود المبذولة من البنك المركزي والبنوك في توطين الوظائف وتأهيل السعوديين لشغلها، ولأهمية مضاعفة الجهد لبلوغ الأهداف المنشودة بما يتوافق مع التوجهات العامة فإن البنك المركزي يؤكد على ضرورة الالتزام بالآتي:

أولاً) توظيف المواطنين

- العمل على توطين الوظائف جميعها وبمختلف أنواعها ودرجاتها بما فيها الوظائف القيادية والإشرافية العليا وعدم حصر السعودة في وظائف معينة وأن يكون التعاقد مع الموظف غير السعودي فقط في حال عدم توافر السعودي المؤهل في حينه، مع مراعاة ما ورد في نظام العمل الصادر بالمرسوم الملكي الكريم رقم م/51 وتاريخ 1426/8/23هـ في هذا الشأن.

- يكون التعيين والعمل في جميع وظائف الفروع ومراكز التحويل ومراكز النقد مقصوراً على السعوديين فقط دون تحديد نوع الوظيفة، والعمل على استكمال إحلال الموظفين السعوديين بحد أقصى 2013/12/31م. ويسمح بتعيين موظف واحد غير سعودي في مراكز التحويل التي يرى البنك أو محل الصرافة ضرورة لوجود مثل هذا الموظف على أن يقتصر دوره على تقديم المساعدة وخدمة العملاء من دون أن يكون له صلاحية الدخول على البيانات والأنظمة الآلية للبنك أو تنفيذ العمليات المصرفية أو فتح علاقة عضوية للعملاء.*

- قصر التعيين في جميع الوظائف ذات الطبيعة النقدية ونقل الأموال وتحويلها والوظائف ذات العلاقة بأمن المعلومات والوظائف المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب على السعوديين فقط في جميع إدارات البنك ومحل الصرافة والفروع ومراكز التحويل التابعة له.

- وضع برامج وخطط زمنية محددة لسعودة الوظائف جميعها وتزويد البنك المركزي بها خلال ثلاثة أشهر من تاريخه، والعمل على استقطاب وتدريب وتأهيل الكوادر الوطنية لإحلالهم في وظائف غير السعوديين خلال فترة محددة.

- حظر التعامل المباشر وغير المباشر مع أي من الجهات أو الأشخاص العاملين كمسوقي خدمات مصرفية داخل المملكة لصالح بنوك أو جهات مالية خارجية، وعدم السماح بتواجد مندوبين لمثل هذه الجهات داخل البنك أو محل الصرافة أو أي من الفروع أو المراكز التابعة له.

- وضع خطط وبرامج زمنية لتدريب وتأهيل السعوديين تنفيذاً للتعليمات المذكورة أعلاه وتزويد البنك المركزي بها خلال شهرين من تاريخه.

ثانياً) الالتزام بمتطلبات التعاقد مع شركات خدمات التوظيف.

- اختيار شركات ذات اختصاص في مجال تقديم خدمات التوظيف والإسناد والتحقق من سلامة العقود المبرمة معها ومن التزامها واستيفائها متطلبات البنك المركزي والجهات ذات العلاقة.

- التأكد من نظامية عمل جميع الموظفين وملائمة مهنهم مع الأعمال المناطة بهم وتوافقها مع المدون في رخص العمل والإقامة.

ثالثاً) تكليف إدارة الموارد البشرية بوضع خطة عمل لتوطين الوظائف وتدريب وتأهيل شاغليها والبدء بتنفيذها، وتكليف إدارة الالتزام بالمتابعة والإشراف على تنفيذها وفقاً للمتطلبات أعلاه وإعداد تقارير عند نهاية كل ربع سنة عن مدى التقدم في توطين الوظائف والتدريب حتى انتهاء المدة.

* بموجب التعميم رقم (21755/41) وتاريخ 1440/4/6هـ, يؤكد البنك المركزي على قصر جميع وظائف أعمال الصرافة (فئة (أ، ب)) على السعوديين وضرورة تأهيل موظفين سعوديين وإلحاقهم ببرامج تدريبية مناسبة لطبيعة عملهم ويجب على مؤسسات وشركات الصرافة اتخاذ ما يلزم لضمان الالتزام الكامل, على ألا تتجاوز المدة الزمنية لسعودة الوظائف كحد أقصى 2020/1/29م . علماً أن البنك المركزي سوف يتخذ كافة الإجراءات النظامية تجاه مؤسسات وشركات الصرافة غير الملتزمة بمضمون ذلك.

وبموجب التعميم رقم (18910/41) وتاريخ 1440/3/21هـ, يتعين احتساب الفئات التي تعامل معاملة السعوديين في نسب السعودة وذلك حسب ما يصدر عن وزارة العمل والتنمية الاجتماعية والإفصاح عن ذلك في البيانات التي ترفع إلى البنك المركزي

التعاقد مع شركات نقل الأموال واستخدام حقائب أمنية ذات مواصفات عالية

إشارة إلى برقية صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء وزير الداخلية "حفظه الله" رقم 225703 وتاريخ 1438/8/28هـ، بشأن توصيات مركز أبحاث مكافحة الجريمة بإلزام الشركات والمحلات التجارية الكبرى بالتعاقد مع شركات نقل الأموال، واستخدام حقائب أمنية ذات مواصفات عالية، وإلى تعميم البنك المركزي رقم 371000093183 بتاريخ 1437/8/22هـ المبني على برقية صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء وزير الداخلية "حفظه الله" رقم 126563 بتاريخ 1437/5/14هـ بشأن اعتماد نتائج اللجنة الأمنية المشكلة من (الأمن العام – ووزارة المالية – والبنك المركزي السعودي) لمراجعة وتحديث المعايير والشروط اللازمة وفرض ضوابط دقيقة وصارمة لممارسة نشاط نقل النقود والمعادن الثمينة والمستندات ذات القيمة لإلزام جميع الشركات العاملة في هذا المجال بها، والتي تضمنت اعتماد استخدام حاويات لنقل النقود، والتي تتيح التعقب الآلي والإتلاف الذاتي للنقود في حال لغير خط السير المقترح، وذلك بدلاً من الحاويات الحالية المصنوعة من القماش.

عليه يجب التقيد بتطبيق التعليمات المشار إليها أعلاه، وعدم نقل الأموال النقدية للشركات والمحلات التجارية الكبرى إلا من خلال شركات نقل الأموال المرخصة، واستخدام حقائب أمنية معتمدة لدى البنك المركزي. علماً بأن البنك المركزي سيقوم بإجراء جولات ميدانية للتأكد من تطبيق تلك التوصيات، وفرض العقوبات بحق المخالفين.

حظر التعامل مع مندوبي شركات ومؤسسات الحراسة الأمنية المدنية الخاصة ونقل النقود غير السعوديين

نظراً لما توفر من معلومات عن قيام بعض مندوبي شركات ومؤسسات الحراسة الأمنية المدنية الخاصة ونقل النقود من غير السعوديين بالتفاوض مع البنوك والمصارف المحلية عند الرغبة في تقديم خدمات الحراسة الأمنية أو نقل النقود.

يؤكد البنك المركزي على جميع البنوك والمصارف عدم التعامل والتفاوض مع أي مندوب غير سعودي لهذه الشركات والمؤسسات وضرورة إبلاغ الجهة المختصة بشركة المنطقة عن الشركة أو المؤسسة التي يعمل لديها المندوب غير السعودي لاتخاذ الاجراءات النظامية بحقه. كما يؤكد البنك المركزي على التقيد التام بما صدر عنها بشأن الالتزام بنظام الحراسة الأمنية المدنية الخاصة ولائحته التنفيذية كذلك نظام نقل النقود والمعادن الثمينة والمستندات ذات القيمة ولائحته التنفيذية.

توصيات نظام نقل النقود

إشارةً إلى برقية صاحب السمو الملكي ولي العهد نائب رئيس مجلس الوزراء وزير الداخلية (حفظه الله) رقم 126563 تاريخ 1437/05/14هـ، المتضمنة اعتماد نتائج اللجنة الأمنية المشكلة من (الأمن العام - وزارة المالية - والبنك المركزي) لمراجعة وتحديث المعايير والشروط اللازمة وفرض ضوابط دقيقة وصارمة لممارسة نشاط نقل النقود والمعادن الثمينة والمستندات ذات القيمة لإلزام جميع الشركات العاملة في هذا المجال بها.

وبناءً عليه خلصت اللجنة إلى عدد من التوصيات التي تخص البنوك وشركات نقل الأموال وهي كما يلي:

1- إلزام البنوك والمصارف بتعزيز الرقابة على أداء أعمال الشركات المتعهدة داخل مراكز النقد، والالتزام بالإجراءات والآليات الخاصة باستلام وتسليم النقد، وإيقاع الجزاءات اللازمة على البنوك المخالفة.

2- الفصل بين المهام والمسؤوليات الخاصة بنقل الأموال عن تلك الخاصة بتغذية أجهزة الصرف الآلي: يجب التأكيد على الشركات بالالتزام بالأنظمة واللوائح المحددة لطاقم سيارة النقل المستخدم في نشاط نقل الأموال، والمكون من ثلاثة أفراد (سائق-حارس –مرافق) مع تجهيز شخصين (المرافق والحارس) بالسلاح الناري اللازم.

يجب في حالة استخدام سيارة النقل في نشاط تغذية أجهزة الصرف الآلي، ألاّ يكون فريق التغذية المكوّن من شخصين (مشرف تغذية -مغذٍّ) متواجدان بأي حالٍ من الأحوال مع طاقم المصفحة، بل يجب عليهما أن يستقلان مركبة مدنية تحمل شعار الشركة، وترافق المصفحة حسب خط سيرها، ليصبح طاقم تغذية أجهزة الصرف الآلي مكوناً من خمسة أشخاص (ثلاثة داخل المصفحة، وأثنين بالمركبة المدنية).

يجب تعبئة صناديق التغذية الخاصة بأجهزة الصرف الآلي، ووضعها داخل حاويات مخصصة، وتحريزها من قبل فريق مستقل تابع لشركة نقل الأموال برقابة ثنائية وتحت أجهزة التصوير التلفزيوني داخل مراكز النقد، بحيث يقتصر دور فريق التغذية على نقل حاويات النقد الخاص بالأجهزة وتغذية الجهاز بها حسب خط سير يعطى لهم في بداية يوم العمل.

يتولى فريق مستقل (من البنك أو الشركة) بداخل مركز النقد، إعادة جرد ومطابقة الأجهزة للنقد المرتجع من الأجهزة حسب قراءات عدادات أجهزة الصرف الآلي ونظام البنك.

3- اعتماد استخدام حاويات لنقل النقود ذات مواصفات عالية كما هو معمول به في الدول المتقدمة والتي تتيح التعقب الآلي والإتلاف الذاتي للنقود في حال تغير خط السير المقترح وذلك بدلاً من الحاويات الحالية المصنوعة من القماش.

4- الاستفادة من المعلومات الائتمانية لدى (سمة) في الاطلاع على السجل الائتماني للأفراد طالبي الالتحاق بوظائف لدى شركات نقل الأموال والمصادر الأخرى النظامية في تقييم ملائمة العاملين في هذا المجال.

5- تزويد البنك المركزي بالإجراءات والآليات المتبعة لدى البنك لمتابعة أداء الشركات المتعهدة بنقل الأموال تغذية أجهزة الصرف الآلي، ومضاعفة الإشراف والرقابة على حركة سير مركبات نقل النقود والمعادن الثمينة والمستندات ذات القيمة ومتابعة المدة الزمنية المخصصة لنقل الأموال وتغذية أجهزة الصرف الآلي من وإلى مقار البنك، وكذلك آلية تدوير موظفي مراكز النقد، ونقل الأموال، وتغذية أجهزة الصرف الآلي، والعمل على تطوير البرامج التدريبية لرفع أداء وكفاءة العاملين في الشركات المتعهدة والبنوك.

لذا نود الإيعاز بالعمل على سرعة تنفيذ التوصيات المشار إليها أعلاه والتعزيز لنا بذلك خلال أسبوعين من تاريخه. علماً أنه جارٍ الترتيب للسماح للشركات المرخص لها بمزاولة نشاط نقل الأموال بإنشاء وحدات معالجة نقد تابعة لها لخدمة أجهزة الصرف الآلي لكافة البنوك المتعاقدة معها، وذلك بعد الحصول على التراخيص اللازمة من البنك المركزي ووزارة الداخلية، وفق معايير وإجراءات ومتطلبات أمنية موحدة، على أن تكون مدة الرخصة المعطاة لغرض تشغيل وحدات معالجة النقد ثلاث سنوات بحد أقصى قابلة للتجديد، وذلك من أجل رفع مستوى الخدمة وكذلك تهيئة الشركات المحلية لإدارة وتشغيل مراكز النقد الموحدة، التي سيتم إنشاؤها من قبل البنك المركزي.

آلية دخول وخروج النقد السعودي والأجنبي عن طريق جسر الملك فهد

الرقم: 371000035276 التاريخ (م): 2016/1/3 | التاريخ (هـ): 1437/3/24 الحالة: نافذ إشارة إلى ما تم الاتفاق عليه مع مصلحة الجمارك بشأن آلية العمل فيها يختص بالتعامل مع دخول وخروج النقد السعودي والأجنبي عن طريق جمرك جسر الملك فهد، آمل التقيد والعمل بما يلي:

أولاً: آلية دخول وخروج النقد السعودي عن طريق جمرك جسر الملك فهد.

أن يستمر العمل بالآلية المعتمدة حالياً للنقد السعودي، والمتفق عليها بين مصلحة الجمارك العامة و البنك المركزي بمحضر التنسيق والتعاون المشترك بين مصلحة الجمارك و البنك المركزي، في 1435/4/10هـ، بحيث يتولى موظفي جمرك جسر الملك فهد ترصيص النقد السعودي القادم عبر جمرك جسر الملك فهد للبنوك وشركات الصرافة، ومن ثم إرساله إلى فرع البنك المركزي بالدمام لفحصه، وذلك على النحو التالي:

- يتم تعبئة نموذج بيان الإقرار المالي عن المبالغ النقدية (دخول)، آلياً، حسب النظام الآلي للإقرار المالي، ويبين فيه عدد الحاويات أو الطرود الواردة، وتسلسل أرقام الحرز عليها، وإجمالي المبلغ المرسل.

- يرسل نموذج بيان الإقرار المالي بالفاكس من جمرك جسر الملك فهد إلى فرع البنك المركزي بالدمام، ويسلم صورة منه لمندوب البنك، أو شركة الصرافة.

- عند الإيداع في فرع البنك المركزي يتم مطابقة ما ورد في خطاب جمرك جسر الملك فهد من معلومات حول عدد الطرود وأرقام الحرز الجمركي من قبل شعبة الخزينة بفرع البنك المركزي في الدمام، ومن ثم يتم الاطلاع على مبالغ الطرود النقدية وقبولها تحت العد، حيث توضع على حده مع خطاب الجمرك الوارد معها لحين عدها والتأكد من سلامتها.

- يتم إشعار جمرك جسر الملك فهد من قبل فرع البنك المركزي بالدمام، بخطاب في حال وجود مخالفة غير عادية، مثل الاختلال بين المبلغ المفصح عنه والمبالغ الموردة أو سلامة النقد أو في حال عدم قدوم هذه المبالغ حسب خطاب الجمرك المرسل بالفاكس إلى فرع البنك المركزي أو التأخر في تسليم المبالغ البنك المركزي.

مع تزويد جمرك جسر الملك فهد بخطاب من فرع البنك المركزي عند طلب البنوك المحلية تصدير مبالغ مالية إلى الخارج بعد التحريز في حاوية، أو طرد يبين المبلغ وأرقام الأحراز، وترسل صورة منه بالفاكس في نفس الوقت إلى جمرك جسر الملك فهد وصورة منه لمندوب البنك.

- يتم تعبئة نموذج بيان الإقرار المالي عن المبالغ النقدية (دخول)، آلياً، حسب النظام الآلي للإقرار المالي، ويبين فيه عدد الحاويات أو الطرود الواردة، وتسلسل أرقام الحرز عليها، وإجمالي المبلغ المرسل.

ثانياً: آلية دخول وخروج النقد الأجنبي عن طريق جسر الملك فهد

بعد الانتهاء من إجراءات الفسح الفوري المعتمدة لدى جمرك جسر الملك فهد يتم الآتي:

- يتم تحريز العربات الخليجية المحملة بالنقد الأجنبي بالحرز المعدني من قبل موظف الجمارك.

- توقيع خطاب من جمرك جسر الملك فهد موجه لفرع البنك المركزي بالدمام، وصورة منه إلى البنك أو شركة الصرافة المستفيدة.

- السماح للعربات بالمغادرة إلى مراكز النقد التابعة للبنوك ومحلات الصرفة، وإذا كانت مصفحة يلزم موافقة مصلحة الجمارك العامة، لكونها مقيد دخولها.

- في حال اكتشاف نقد مزيف، فيتم إبلاغ فرع البنك المركزي بالدمام، الذي بدوره يتولى إبلاغ جمرك جسر الملك فهد، وإعادة المبالغ المزيفة للجمرك لاتخاذ الإجراءات النظامية.

- يتم إشعار فرع البنك المركزي بالدمام، الذي يتولى إشعار جمرك جسر الملك فهد بخطاب رسمي في حال وجود مخالفة غير عادية مثل الاختلال بين المبلغ المفصح عنه والمبالغ الموردة أو سلامة النقد، أو في حال عدم قدوم هذه المبالغ حسب خطاب الجمرك المرسل بالفاكس إلى البنك المركزي، أو التأخر في استلامها، أو أي أسباب أخرى.

- يتم تحريز العربات الخليجية المحملة بالنقد الأجنبي بالحرز المعدني من قبل موظف الجمارك.

ثالثاً: ضوابط دخول سيارات نقل الأموال الخليجية للأراضي السعودية

1- أن تكون المركبات الخليجية لنقل النقود الأجنبية المخصصة لدخول المملكة بنفس المواصفات الفنية لتصفيح عربات نقل النقود المحدد في اللائحة التنفيذية الصادرة بالقرار الوزاري رقم (4814) وتاريخ 1433/10/9هـ، والخاصة بنظام نقل الأموال والمعادن الثمينة والمستندات ذات القيمة، الصادر بالمرسوم الملكي الكريم رقم (81/م) وتاريخ 1428/10/18هـ).

2- تلتزم الجهات المستوردة للنقد السعودي والأجنبي (البنوك/محلات الصرافة) بتسيير سيارة حراسة أمنية مسلحة ترافق المركبة الخليجية لنقل النقود الأجنبية، وتكون الجهة التابعة لها السيارة مرخص لها بممارسة نشاط نقل النقود والمعادن الثمينة والمستندات ذات القيمة، وتكون في انتظار مركبات نقل النقود الأجنبية خارج الدائرة الجمركية لمرافقتها.

وجوب التنسيق مع الأجهزة الأمنية لعمليات نقل الأموال بوقت كافي

إلحاقاً لتعميم البنك المركزي رقم 5922/م أت/62 وتاريخ 1421/04/08هـ المتضمن على الضوابط الخاصة بتغذية آلات الصرف الآلي، وتحديداً تلك الفقرة الخاصة بضرورة التنسيق وإبلاغ الأجهزة الأمنية عند نقل الأموال، نفيدكم بأن البنك المركزي تلقى خطاب فرعه ببريدة متضمناً ملاحظات شرطة منطقة القصيم على عملية البلاغات وأنها تردهم عند وصول مسؤولي التغذية لتلك الآلات مما يربك عمل الجهات الأمنية وينتج عنه تأخير في مباشرة الأجهزة الأمنية لمهامها.

لذا نأمل الإحاطة ووجوب التنسيق مع الاجهزة الأمنية لعمليات النقل بوقت كافي لتتمكن الأجهزة الأمنية من أداء مهامها بالشكل المطلوب وذلك في مختلف مناطق ومحافظات المملكة.

الضوابط الرقابية على عمليات أجهزة الصرف الآلي ونقاط البيع والإجراءات المتعلقة بها

بالإِشارة إِلى تعاميم البنك المركزي السابقة : رقم (م أ/ 588 وتاريخ 1415/9/24هـ)، ورقم (م أ/353 وتاريخ 1415/7/10هـ)، ورقم (م أ/214 وتاريخ 1414/8/1هـ) بخصوص وضع ضوابط رقابية لزيادة أنظمة الرقابة الداخلية المطبقة حالياً على مكائن الصرف الآلي ونقاط البيع والإِجراءات والمشاكل المتعلقة بها، ولتزايد أعداد هذه الشكاوى مع إِصرار بعض العملاء على عدم إِستلامهم للمبالغ موضوع الشكوى، ونظراً لما يمثله هذا الموضوع من أهمية في تدعيم الثقة بالقطاع المصرفي بشكل عام وبخدمة الصرف الآلي ونقاط البيع بشكل خاص.

لذا فإِن البنك المركزي يؤكد على مايلي:

١ . يجب على البنك القيام بإِجراء الجرد الفعلي على جميع أجهزة الصرف الآلي التابعة للبنك يومياً، سواء كانت هذه المكائن خارج نطاق الفروع أو داخلها.

٢ . يجب استخدام نموذج تسوية آلة الصرف الآلي من قبل المسئولين عن تغذية الآلة، على أن يتم التوقيع على النموذج من قبل الصراف ويعتمد من رئيس القسم أو أمين الصندوق.

٣ . يجب دفع الزيادات النقدية الموجودة في مكائن الصرف الآلي ( والناتجة عن الجرد اليومي والتي تخص عملاء لم يستلموها لأسباب فنية ) إِلى العملاء مباشرة دون انتظار لمطالبتهم، وأما فيما يتعلق بمطالبات البنوك فيما بينها فيجب تسويتها خلال أسبوع من تاريخ تقديم المطالبة عن طريق نظام معالجة المطالبات الآلي (CAPS).

٤ . يجب أن تقوم جميع البنوك بتسوية هذه المطالبات مع عملائها ( سواء كانت لها أو عليها ) خلال أسبوع من تاريخ المطالبة، وفي حال رفض المطالبة فإِنه يتوجب على البنك إِيضاح أسباب الرفض للعميل.

٥ . يجب على البنك تقديم نسخة واضحة من إِيصال العملية وشريط الجورنال ومحضر الجرد اليومي في مدة أقصاها أسبوع عندما يطلب البنك المركزي هذه البيانات وذلك بهدف تسوية هذه المطالبات بأسرع وقت ممكن.

٦ . بالإِضافة إِلى عملية الجرد اليومي التي يقوم بها المسئولون عن آلات الصرف الآلي، يجب على إِدارة المراجعة الداخلية في البنك أن تقوم بإِجراء جرد مفاجيء لجميع الآلات ( شهرياً ) من دون علم أو إِخطار الموظفين المكلفين بجرد الآلات، والإِحتفاظ بسجل يبين ذلك يمكن الرجوع إِليه وقت الحاجة.

٧ . يجب على البنك القيام باختبار وصيانة أنظمة الصرف الآلي ونقاط البيع بشكل دوري لتفادي حدوث العمليات المعكوسة وأي مشاكل فنية أخرى تتسبب في ازدياد مطالبات العملاء والبنوك وذلك لما لها من أثر سلبي على مستوى الخدمة الخاصة باستخدام أجهزة الصرف الآلي ونقاط البيع.

٨ . يجب أن تكون الخزينة والأرقام السرية الخاصة بجهاز الصرف الآلي تحت رقابة ثنائية ولا يتم إِفشاء الرقم السري إِلا بموافقة الإِدارة.

٩ . يجب على البنك المصدر للبطاقة دفع مبالغ المطالبات المعكوسة بسبب عدم كفاية الرصيد في حساب حامل البطاقة وذلك عند موضوعية المطالبة من دون طلب إِيصال عملية الشراء الخاص بنقاط البيع وذلك لمعالجة مطالبات التجار والبنوك معاً وتدعيم ثقتهم في استخدام خدمة نقاط البيع، على أن يقوم البنك بمتابعة عميله ( حامل البطاقة) نظامياً لاسترداد تلك المبالغ.

١٠ . يجب تحديد ضابط اتصال من أحد موظفي البنك يكون مسئولاً عن متابعة قضايا الصرف الآلي ونقاط البيع، على أن يتم تزويد البنك المركزي باسمه ورقم هاتفه خلال فترة أسبوع.

للإِحاطة والتقيد بموجبه اعتباراً من تاريخه، وفي حالة مخالفة البنك لأي من هذه التعليمات فسيتم تحميل البنك المسئولية المترتبة على ذلك.

المعايير والشروط اللازمة لممارسة نشاط نقل النقود

إشارة إلى برقية صاحب السمو الملكي الأمير عبد العزيز بن سعود بن نايف بن عبدالعزيز وزير الداخلية رئيس الهيئة العليا للأمن الصناعي رقم 54033 بتاريخ 1440/3/10هـ، المتضمنة اعتماد توصيات اللجنة المشكلة من المختصين في وزارة الداخلية ووزارة المالية والبنك المركزي لمراجعة وتحديث المعايير والشروط اللازمة لممارسة نشاط نقل النقود والمعادن الثمينة والمستندات ذات القيمة، وإلى تعميم البنك المركزي رقم 371000093183 بتاريخ 1437/8/22 هـ المتضمن توصيات نظام نقل النقود.

وبناءً عليه فقد تضمنت برقية سموه الكريم عدد من التوصيات النهائية، وتحديد المهام المطلوبة من الجهات ذات العلاقة بهذا النشاط، وهي كما يلي:

تلتزم جميع شركات ومؤسسات نقل الأموال والمعادن الثمينة المرخصة بأن تكون مركباتها مصفحة تصفيحاً كاملاً بما في ذلك الجوانب والأسقف، وبتصفيح قياسي مضاد للرصاص من نوع (Vpam6) كحد أدنى والصادر عن اللجنة الأوروبية للمقاييس ووفقاً للشروط والمواصفات الفنية المعتمدة المرفقة بالتعميم. علماً بأن تصفيح مركبات نقل النقود يكون اختيارياً في حال توفر خاصية استخدام الحاويات ذات المواصفات العالية والأحبار الأمنية لنقل النقود، وذلك بعد الحصول على موافقة الأمانة العامة للهيئة العليا للأمن الصناعي.

يجب أن تحمل مركبات نقل النقود تصريحاً أمنياً مستقلاً صادراً من الأمانة العامة للهيئة العليا للأمن الصناعي (وحدة التراخيص الأمنية المركزية)، كما تصدر الأمانة التصاريح الخاصة بتصفيح المركبات وإنشاء المصانع وطلبات الاستيراد للمركبات المصفحة من خلال بوابتها الإلكترونية، ويجب على شركات نقل النقود أن تقدم طلب تجديد الترخيص قبل انتهائه بثلاثة أشهر، ويحضر ممارسة النشاط بترخيص منتهي الصلاحية، ويتوجب على شركات نقل النقود القيام بالصيانة الدورية الوقائية على مركباتها بصفة مستمرة، وألا يتجاوز العمر الافتراضي لمركبات نقل النقود خمس سنوات من تاريخ دخولها للخدمة.

تلتزم البنوك والمصارف والصيارفة بتعزيز الرقابة على أعمال الشركات المتعهدة بنقل النقود داخل مراكز النقد وإبلاغ الجهة الأمنية (الأمن العام) عن أي شركة مخالفة لتطبيق النظام بحقها، والالتزام بالإجراءات والآليات الخاصة باستلام وتسليم النقد.

تلتزم البنوك والمصارف والصيارفة وشركات ومؤسسات نقل النقود بالأنظمة واللوائح المحددة لطاقم مركبات نقل النقود والمكون من ثلاثة أفراد فقط (سائق -حارس -مرافق) على أن يكون الحارس والمرافق مسلحين، وفي حالة استخدام مركبات نقل النقود في نشاط تغذية أجهزة الصرف الآلي فيتولى المرافق الذي يعمل ضمن طاقم المصفحة مهام تغذية أجهزة الصرف الآلي، ويشترط لذلك توفر الأقفال الإلكترونية على خزائن الأجهزة.

ضرورة استخدام العاملين على سيارات نقل النقود أجهزة اتصالات مشفرة يصعب اختراقها.

تلتزم شركات نقل النقود تسجيل عقود نقل النقود والموظفين في وحدة التراخيص الأمنية المركزية لدى الأمانة العامة للهيئة العليا للأمن الصناعية ومسح الموظفين أمنياً.

تلتزم البنوك والمصارف والصيارفة تركيب كاميرات مراقبة تغطي كافة واجهات المواقع التابعة لها، ومواقف سيارات العملاء، ومنطقة التسليم والاستلام لمركبات نقل النقود وجميع الأماكن الحساسة مثل أجهزة الصرف الآلي، وربطها بوحدة تسجيل الكاميرات التلفزيونية بحيث يتم الاحتفاظ بالتسجيل لمدة لا تقل عن ستة أشهر،

يجب عند استلام وتسليم الارساليات إيقاف المركبة في أقرب مكان من نقطة الاستلام والتسليم، بحيث يكون باب المركبة أمام البنك أو التاجر.

يجب تعبئة صناديق التغذية الخاصة بأجهزة الصرف الآلي ووضعها داخل الحاويات المخصصة وتحريزها من قبل فريق عمل مستقل برقابة ثنائية وتحت تسجيل الكاميرات التلفزيونية بداخل مراكز النقد، بحيث يقتصر دور فريق التغذية الميداني على نقل حاويات النقد الخاص بالأجهزة وتغذية الجهاز بها حسب خط سير يعطى لهم في بداية يوم العمل وتبلغ الجهات الأمنية بخط السير. على أن يتولى فريق العمل المستقل المشار إليه إعادة جرد ومطابقة الأجهزة للنقد المرتجع من الأجهزة حسب قراءات عدادات أجهزة الصرف الآلي ونظام البنك، ويكون ذلك تحت تسجيل الكاميرات التلفزيونية.

يجب أن تقتصر عملية تغذية أجهزة الصرف الآلي على استبدال الصناديق المجهزة بالعملة النقدية فقط، وعدم إجراء أي عملية نقل للعملة من صندوق لآخر خلال عملية تغذية الجهاز بصرف النظر عن أي مبالغ نقدية في الصندوق المستبدل، وعدم ربط صيانة جهاز الصراف الآلي بعملية تغذية الصراف مع التأكيد على العاملين بسرعة إنجاز مهمة التغذية بأقصى سرعة ممكنة.

تلتزم شركات نقل النقود والبنوك والمصارف والصيارفة اعتماد استخدام الحاويات ذات المواصفات العالية لنقل النقود عند أستلام وتسليم النقود من وإلى الفروع ومراكز النقد والحوالات والصيارفة وقطاع التجزئة، والتي تتيح التعقب الآلي والإتلاف الذاتي بالأحبار الأمنية للنقود في حال تغيير خط السير المحدد، أو محاولة فتحها بقوة أو العبث بها أو تخريبها بطريقة غير نظامية بحسب الشروط والمواصفات الفنية المعتمدة والمرفقة بالتعميم، وذلك خلال ستة أشهر من تاريخه.

تكون ساعات العمل لتغذية وصيانة أجهزة الصرف الآلي طوال أيام الأسبوع بما في ذلك العطل الرسمية وإجازة نهاية الأسبوع وعلى مدار 24 ساعة للمدن الرئيسية (مكة المكرمة، المدينة المنورة، الرياض، جدة، الدمام، والخبر) والمراكز التجارية والمطارات ومحطات القطارات، وأما بقية مدن المملكة فتكون من الساعة السابعة صباحاً وحتى الساعة العاشرة مساءً فيما عدا ما يتم تحديده من قبل الجهات الأمنية.

مرفق الشروط والمتطلبات والمعايير الفنية لتصميم وتصنيع مصفحات لنقل النقود والمعادن الثمينة والمستندات ذات القيمة، ومواصفات الأحبار وحاويات نقل النقود الأمنية، والمتطلبات العامة.

نأمل العمل على سرعة إنفاذ ما يخصكم من التوصيات والشروط والمتطلبات والمعايير الفنية المرفقة، وفي حال وجود أي صعوبات قد تواجهكم نأمل التنسيق في ذلك مع مستشار وكيل المحافظ للعمليات المصرفية.

تعميم إلحاقي بشأن التعليمات التي يجب إتباعها عند افتتاح أونقل أو إلغاء فروع البنوك ومراكز الحوالات الفورية ومكائن الصرف العاملة و الغير عاملة

إلحاقا لتعميم البنك المركزي رقم م أي/214 وتاريخ 1416/4/25هـ بشأن ملاحظات البنك المركزي التي تقع من العديد من البنوك، وكذلك تعميم البنك المركزي رقم (485/م أ/36) وتاريخ 1416/1/7هـ المرفق به دليل السلامة الأمنية، فإن البنك المركزي يعيد التأكيد على وجوب التقيد بتلك التعليمات جميعها والمتمثلة في :

- يتوجب على البنك تطبيق متطلبات السلامة الأمنية المضمنة في الدليل المشار إليه بعاليه على الفروع الجديدة أو المكاتب أو مكائن الصرف الآلي وتزويد البنك المركزي بشهادة من المستشار الأمني تثبت ذلك .

- لايجوز لأي بنك القيام بافتتاح فروع جديدة أو مكاتب أخرى أو مكائن صرف آلي في أي منطقة من مناطق المملكة إلا بعد الحصول على ترخيص رسمي مسبق من البنك المركزي .

- عند حصول البنك على ترخيص البنك المركزي بافتتاح فرع أو تركيب ماكينة صرف آلي فلا يجوز نقله من مكان الى آخر إلا بعد الحصول على موافقة كتابية من البنك المركزي على ذلك سواء كان الفرع عامل أو غير عامل أو كانت الماكينة عاملة أو غير عاملة .

- عند حصول البنك على موافقة البنك المركزي افتتاح فرع فى أي موقع فإن تركيب ماكينة الصرف بالفرع تكون تابعة لترخيص الفرع وليس هناك حاجة للحصول على ترخيص مستقل للماكينة إنما يبلغ البنك المركزي بذلك .

- لايجوز دمج ترخيص ماكينة صرف آلي مستقلة ( خارج مقار الفروع ) مع أي فرع سواء كان عاملا أو غير عامل.

- مدة الترخيص تسعة اشهر من تاريخ إصدار الموافقة ويجب على البنك المتابعة لاتمام الافتتاح خلالها، وإذا تعذر الافتتاح خلال هذه الفترة فإنه يجب على البنك إبلاغ البنك المركزي عن الأسباب التي أدت إلى ذلك قبل إنهاء مدة الترخيص.

- يتم تمديد التراخيص للفروع غير العاملة كل ستة أشهر لإتاحة الفرصة للبنك لتجهيز الموقع.

- على البنك تزويد المركزي بنهاية كل ستة اشهر بتقرير يتضمن موقفه من ناحية افتتاح الفروع أو تركيب أجهزة الصرف الآلي.

يجب على كل بنك عند طلب الموافقة على افتتاح فرع أو تركيب ماكينة صرف آلي أن يرفق البيانات التالية :

• دراسة جدوى افتتاح فرع او تركيب ماكينة صرف آلي .

• رسم كروكي يوضح موقع الفرع لمطلوب أو موقع الماكينة بالتحديد .

- يجب إبلاغ البنك المركزي بتاريخ الافتتاح الفعلي للفرع ومباشرته العمل أو تاريخ تشغيل الماكينة .

قواعد تشغيلية

قواعد الحسابات البنكية

الرقم: 65681/67 التاريخ (م): 2019/7/3 | التاريخ (هـ): 1440/11/1 الحالة: نافذ الباب الأول: التعريفات

يقصد بالألفاظ والعبارات الآتية - أينما وردت في هذه القواعد - المعاني المبينة أمام كل منها. ما لم يقتضِ السياق خلاف ذلك:

١ـ البنك المركزي*:

البنك المركزي السعودي.

٢. القواعد:

قواعد الحسابات البنكية.

٣. الحساب البنكي:

سجل محاسبي لدى بنك مرخص في المملكة. يُنشأ بموجب عقد يُسمى "اتفاقية فتح حساب" بين البنك وصاحب الحساب (العميل) أو من يفوضه. وينشأ عن هذا العقد حقوق والتزامات لكلا الطرفين. وتشمل هذه الحقوق والالتزامات قيوداً محاسبية يقوم بها البنك طبقاً للأنظمة والأعراف البنكية المتبعة. والإجراءات التي يتم الاتفاق عليها في العقد والاتفاقيات الأخرى التي يتم توقيعها بين الطرفين وغير ذلك من الأوامر التي يصدرها صاحب الحساب إلى البنك.

٤. تجميد الحساب:

وقف مؤقت لحركة السحب أو التحويل أو ما في حكمها من الحركات المدينة من الحساب البنكي/العلاقة البنكية بسبب انتهاء مدة سريان مفعول إثبات هوية العميل أو عدم تحديث العميل أو المفوض على الحساب البيانات الخاصة بمبدأ اعرف عميلك أو إخلاله بأحكام اتفاقية فتح الحساب.

٥. مصادقة البنك:

وضع ختم البنك الرسمي المعتمد أو ما يقوم مقامه. وتوقيع وختم موظف البنك على صورة الهوية أو الوثيقة للتأكد بأنها مطابقة للأصول.

٦. المنشآت ذات الأغراض الخاصة:

منشآت مؤسسة ومرخص لها بموجب القواعد المنظمة للمنشآت ذات الأغراض الخاصة الصادرة عن مجلس هيئة السوق المالية.

٧. الجهات الحكومية:

الأجهزة الحكومية والمؤسسات العامة والهيئات والصناديق وما في حكمها، سواء كانت ملحقة ضمن الميزانية العامة للدولة أو لم تكن ملحقة.

٨. المدارس الأجنبية:

المدارس المرخصة من وزارة التعليم وتطبق مناهج تعليمية غير المناهج السعودية وتخضع لأحكام لائحة المدارس الأجنبية في المملكة، وتختلف عن المؤسسات التعليمية التابعة للسفارات الأجنبية في المملكة.

٩. المنظمات الدولية متعددة الأطراف:

المنظمات والهيئات الدولية المتواجدة في المملكة بموجب اتفاقية مقر (تصريح) موقعة من حكومة المملكة مثل رابطة العالم الإسلامي والندوة العالمية للشباب الإسلامي وما في حكمها.

١٠. الغرف التجارية والصناعية:

هيئات لا تستهدف الربح وتمثل المصالح التجارية والصناعية لدى الجهات العامة. وتعمل على حمايتها وتطويرها. ولها مجلس إدارة خاص بها.

١١. حامل رخصة العمل الحر:

شخص يقدم خدماته لحسابه الشخصي (بالساعة أو اليوم أو بالعمل) بدلاً من العمل على أساس الراتب المنتظم لدى صاحب العمل.

١٢. القاصر:

كل ذكر أو أنثى دون سن الثامنة عشرة هجرية.

١٣. الوصي:

شخص محدد بموجب صك وصاية صادر من المحاكم المختصة بالوصاية على القاصر.

١٤. الولي:

والد القاصر أو من تقيمه المحكمة بموجب صك ولاية.

١٥. الحاضن:

شخص محدد بموجب صك حضانة يخوله استلام المبالغ التي تصرف للمحضون من إعانات أو مكافآت من الجهات الحكومية والأهلية.

١٦. المحجور عليه:

الممنوع بموجب صك شرعي يثبت الحالة المانعة من التصرف في ماله إما لسفه أو ذهاب عقل.

١٧. الجمعيات والمؤسسات الأهلية:

الجمعيات والمؤسسات المعرفة وفقاً لنظام الجمعيات والمؤسسات الأهلية.

١٨. لجان النفع العام:

لجان مرخصة من الجهات الحكومية المحلية تخدم العامة مثل لجنة أصدقاء المرضى. والأشخاص ذوي الإعاقة وغيرها.

١٩. الجمعيات واللجان الوطنية:

جمعيات ولجان تُنشأ بموجب موافقة سامية أو قرار من مجلس الوزراء لغرض القيام بأدوار متخصصة لخدمة مصالح عامة.

٢٠. الجمعيات والصناديق التعاونية:

- الجمعيات التعاونية:

جمعية يكونها أفراد طبقاً لأحكام نظام الجمعيات التعاونية. بهدف تحسين الحالة الاقتصادية والاجتماعية لأعضائها سواءٌ في نواحي الإنتاج، أو الاستهلاك، أو التسويق، أو الخدمات، باشتراك جهود الأعضاء متبعة في ذلك المبادئ التعاونية.

- الصناديق التعاونية:

الصناديق التي يكونها موظفو جهة حكومية أو شركة طبقاً لأحكام الصناديق التعاونية. وتتمثل مصادر أموالها في مساهمات المشتركين في الصندوق وتصرف هذه الأموال لتغطية النشاطات الاجتماعية والثقافية والرياضية لمشتركي الصندوق.

٢١. الوقف الأجنبي(2):

وقف داخل المملكة مشروط على أفراد سعوديين أو على جهات خيرية سعودية داخل المملكة. موقوف من شخص غير سعودي ويكون له ناظر/وكيل أو أكثر سعودي الجنسية.

٢٢. حساب الضمان مشروع بيع أو تأجير مشروعات عقارية على الخارطة(6):

حساب بنكي لإيداع المبالغ التي دفعها الممولين للمشروع, أو المشترون أو المستأجرون.

٢٣. حسابات ضمان مشروع المساهمات العقارية(7):

حساب بنكي لإيداع أموال المساهمة العقارية.

٢٤. الجمعيات العلمية(3):

جمعيات تُنشأ في الجامعات السعودية وتعمل تحت إدارتها وإشرافها المباشر وفق القواعد المنظمة للجمعيات العلمية في الجامعات السعودية.

٢٥. الهيئات المهنية(3):

هيئات ذات شخصيات اعتبارية وذمة مالية مستقلة تهدف إلى النهوض بمهنة محددة وتعمل تحت إشراف جهة حكومية خوِّل لها ذلك.

٢٦. مقدمي خدمات المدفوعات (1):

أي كيان مؤهل ومرخص من البنك المركزي لتقديم واحدة أو أكثر من خدمات المدفوعات في المملكة وفقاً لتعليمات البنك المركزي ذات الصلة.

٢٧. شركة التمويل الجماعي بالدين(4)(5):

الشركة المساهمة الحاصلة على ترخيص لممارسة نشاط التمويل الجماعي بالدين.

٢٨. مبلغ التمويل(4)(5):

الأموال التي يتم جمعها من قبل المشاركين ومنحها للمنشأة المستفيدة عن طريق منصة التمويل الجماعي بالدين.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

(1) تم استحداث هذه الفقرة بموجب التعميم رقم (42073085), وتاريخ 1442/10/21هـ, الموافق 2021/06/01م .

(2) تم تعديل هذه الفقرة بموجب التعميم رقم (41042946), وتاريخ 1441/06/19هـ, الموافق 2020/02/13م .

(3) تم استحداث هذه الفقرة بموجب التعميم رقم (41039895), وتاريخ 1441/06/08هـ, الموافق 2020/02/02م.

(4) تم استحداث هذه الفقرة بموجب التعميم رقم (42075950), وتاريخ 1442/10/29هـ, الموافق 2021/06/09م.

(5) تم تعديل هذه الفقرة بموجب التعميم رقم (000046024651), وتاريخ 1446/04/19هـ, الموافق 2024/10/22م.

(6) تم تعديل هذه الفقرة بموجب التعميم رقم (46028059), وتاريخ 1446/05/08هـ, الموافق 2024/11/09م.

(7) تم استحداث هذه الفقرة بموجب التعميم رقم (46028059), وتاريخ 1446/05/08هـ, الموافق 2024/11/09م.

الباب الثاني: القواعد الإشرافية والرقابية

١ـ السجل الإلكتروني (الآلي)

لغرض إنشاء قاعدة بيانات آلية موحدة للحسابات البنكية. على البنوك تأسيس نظام سجل إلكتروني (آلي) وفقاً للتصنيف الموضح في الملحق (ج) وتحديثاته استناداً إلى المعلومات الواردة في الهويات المعتمدة. وأن يشتمل كذلك على المتطلبات الواردة في الفقرات أدناه والمتطلبات التفصيلية في البابين الثالث والرابع من هذه القواعد، وذلك كأساس لفتح الحسابات البنكية وتشغيلها ومتابعتها.

١ـ١. الأشخاص الطبيعيون السعوديون

- ينشئ البنك سجلاً إلكترونياً خاصاً بالمواطنين السعوديين يتضمن -بحد أدنى- البيانات الآتية: أ. الاسم الرباعي وفقاً لوثيقة الهوية. ب. رقم السجل المدني. ج. تاريخ انتهاء صلاحية وثيقة الهوية. د. العنوان الوطني وبيانات التواصل. هـ. جهة العمل (إن وجد). - يكون الحصول على المعلومات استناداً إلى المعلومات الواردة في وثيقة الهوية الوطنية أو سجل الأسرة للقصر أو شهادة الميلاد لذوي الظروف الخاصة النزلاء لدى الفروع الإيوائية التابعة لوزارة الموارد البشرية والتنمية الاجتماعية، ومن مصادر موثوقة. ١-٢. الأشخاص الطبيعيون مواطنو دول مجلس التعاون لدول الخليج العربية