المنتجات المصرفية وأنشطة التمويل

مبادئ التمويل المسؤول للأفراد

الرقم: 465380000099 التاريخ (م): 2018/5/16 | التاريخ (هـ): 1439/9/2 الحالة: نافذ صدرت مبادئ التمويل المسؤول للأفراد بموجب التعميم رقم (46538/99) وتاريخ 1439/09/02هـ, الموافق 2018/05/17 م, و عدلت بموجب التعميم رقم (40694/1), وتاريخ 1439/09/09هـ, الموافق 2018/05/24م.تمهيد

*حلت ضوابط وإجراءات التحصيل للعملاء الأفراد المحدثة, محل هذه الضوابط بموجب التعميم رقم (106889333), وتاريخ 1446/09/06هـ, الموافق 2025/03/05م.

الفصل الأول تعريفات

1. يُقصد بالألفاظ والعبارات الآتية – أينما وردت في هذه المبادئ – المعاني المبينة أمام كل منها ما لم يقتضي السياق خلاف ذلك:

البنك المركزي: البنك المركزي السعودي*.

المحافظ: محافظ البنك المركزي السعودي.

الممول: البنوك وشركات التمويل الخاضعة لإشراف الالبنك المركزي والمرخص لها بمزاولة نشاط أو أكثر من أنشطة التمويل.

المبادئ: مبادئ التمويل المسؤول للأفراد.

العميل: الشخص الطبيعي الحاصل على التمويل أو الذي يتقدم إلى الممول طالباً التمويل أو من يوجه إليه التمويل.

مبلغ التمويل: الحد الأقصى أو إجمالي المبالغ المتاحة للعميل بموجب عقد التمويل.

كلفة الأجل: قيمة الأجل المقررة على العميل بموجب عقد التمويل، ويمكن التعبير عنها بنسبة مئوية سنوية ثابتة أو متغيرة من مبلغ التمويل المقدم للعميل.

كلفة الأجل المتغيرة: كلفة الأجل التي تحدد بناء على مؤشر أو معدل مرجعي، محدد بوضوح ومثبت في عقد التمويل وتتغير بتغير المؤشر.

إجمالي المبلغ المستحق سداده من العميل: مبلغ التمويل مضافاً إليه جميع ما يلتزم العميل بأدائه من تكاليف وفق أحكام عقد التمويل، وتشمل كلفة الأجل، والرسوم والعمولات وتكاليف الخدمات الإدارية، والتأمين، وأي نفقات لازمة للحصول على التمويل، مع استبعاد أي نفقات يمكن للعميل تجنبها مثل التكاليف أو الرسوم التي تستحق على العميل نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل.

الالتزامات الائتمانية الشهرية: إجمالي المبالغ مستحقة السداد من العميل وفقاً للتقرير الائتماني الصادر عن شركات المعلومات الائتمانية المرخصة والإفصاح الشخصي للعميل، وتحسب على أساس شهري.

إجمالي الراتب: الراتب الأساسي الشهري (بعد حسم مستحقات التقاعد أو التأمينات) مضافاً إليه جميع البدلات الثابتة والتي تعطى للموظف من جهة عمله بصفة شهرية.

إجمالي الدخل الشهري: المتوسط الشهري للمبالغ المالية التي يحصل عليها العميل من أي مصدر دخل دوري سواء كان شهرياً أو سنوياً أو ذا فترة دورية أخرى، ويشمل ذلك إجمالي الراتب أو أي دخل آخر بما في ذلك أي بدلات أو مكافآت تدفع بشكل دوري، أو عوائد إيجار الأصول أو أي عوائد لاستثمارات أخرى، أو غير ذلك، والتي يمكن التحقق منها بصورة معقولة، محسوباً وفق أحكام الفقرة (17) من هذه المبادئ.

صافي الدخل الشهري المتاح: المبلغ المتبقي من إجمالي الدخل الشهري للعميل للإنفاق، أو للاستثمار، أو للادخار بعد حسم المصاريف الأساسية الحالية أو المتوقعة مستقبلاً، والالتزامات الائتمانية الشهرية، ويُحسب على أساس شهري.

نسب التحمل: نسب الالتزامات الائتمانية الشهرية للعميل إلى إجمالي الدخل الشهري للعميل، محسوبة وفق الأحكام والشروط الواردة في الفصل الرابع الخاص بالمبادئ الكمية للتمويل المسؤول.

الاستقطاع: الحسم من أجمالي الراتب للعميل أو من معاشاته الشهرية.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

الفصل الثاني أحكام عامة

2. تهدف هذه المبادئ إلى تشجيع التمويل المسؤول الذي يلبي الاحتياجات الفعلية للعملاء خصوصاً تلك المتعلقة بالحصول على المساكن والأصول بدلاً من الأغراض الاستهلاكية، كما تهدف هذه المبادئ إلى تعزيز الشمول المالي من خلال توفير التمويل المناسب لجميع فئات المجتمع، ومراعاة نسب التحمل ضمن نطاق يمكن للعميل تحمله. وتهدف هذه المبادئ أيضاً إلى ضمان العدالة والتنافسية بين الممولين بما يحافظ على فعالية الإجراءات والآليات المتبعة من قبلهم وضمان كفاءتهم.

3. تطبق هذه المبادئ على جميع الممولين وتخضع لها أنشطة التمويل الموجهة إلى العملاء والتي تتضمن جميع المنتجات والبرامج الائتمانية الموجهة إلى الأفراد ويشمل ذلك على سبيل المثال لا الحصر التمويل الشخصي وتمويل المركبات والبطاقات الائتمانية والتمويل العقاري.

4. على الممول وضع الضوابط والإجراءات الداخلية الملائمة لضمان متابعة الالتزام بهذه المبادئ والأنظمة واللوائح والتعليمات الأخرى ذات العلاقة وإيلاء اهتمام حرص خاص لتوثيق المعلومات والمستندات المقدمة من العميل بما يضفي عليها درجة مقبولة من الموثوقية.

5. في حال ما إذا أسند الممول بعض الأعمال ذات العلاقة إلى طرف أو أطراف أخرى، يتعين عليه التأكد من التزام تلك الأطراف بهذه المبادئ وعدم مخالفتهم أحكام هذه المبادئ والأنظمة واللوائح والتعليمات الأخرى ذات العلاقة.

6. على الممول اتخاذ ما يلزم لضمان فهم موظفيه الكامل لهذه المبادئ والتزامهم بتطبيقها، ومشاركتها مع العملاء واطلاعهم عليها والأخذ في الاعتبار عند إعداده لبرامج تحفيز لموظفيه بمراعاة هذه المبادئ وعدم وضع برامج تؤدي إلى التمويل غير المسؤول وعدم الاكتفاء بالاعتماد على عدد أو قيمة التمويل الممنوح.

7. على الممول الاحتفاظ بسجلات كافية لإثبات التزامه بهذه المبادئ والأنظمة واللوائح والتعليمات الأخرى ذات العلاقة.

الفصل الثالث المبادئ الكيفية للتمويل المسؤول

8. على الممول إتباع أسلوب علمي ومعايير وإجراءات واضحة وشفافة ومكتوبة لتقييم الجدارة الائتمانية للعميل وقدرته على السداد، وذلك وفق أفضل الممارسات في هذا المجال وبما لا يتعارض مع هذه المبادئ، وعلى مجلس إدارة الممول اعتماد هذه المعايير والإجراءات ومراجعتها سنوياً وتحديثها عند الحاجة. وعلى الممول تطبيق هذه الإجراءات قبل منح التمويل وتوثيق ذلك في ملف التمويل.

9. على الممول فحص السجل الائتماني للعميل، بعد موافقته، للتحقق من ملاءته المالية وقدرته على تحمل الالتزامات الائتمانية الشهرية وسلوكه الائتماني، وتوثيق ذلك في ملف التمويل. وعلى الممول أن يطلب من العميل الإفصاح كتابياً عن أي التزامات ائتمانية أخرى عليه مثل القروض من جهة العمل أو الأصدقاء أو الأقارب أو غيرها من الالتزامات الأخرى، سواء كانت حالية أو متوقعة، وتوثيق ذلك في ملف التمويل. وعلى الممول – وفق أحكام الأنظمة واللوائح والتعليمات ذات العلاقة – بعد منح التمويل تسجيل المعلومات الائتمانية المتعلقة بالتمويل الممنوح للعميل، بعد موافقته، لدى شركات المعلومات الائتمانية المرخص لها، وتحديث تلك المعلومات طوال مدة التعامل مع العميل. وعلى الممول رفض طلب التمويل في حال عدم حصوله على موافقة العميل على جميع ما ورد في هذه الفقرة.

10. على الممول أن يُخضع جميع عملائه لتقييم إمكانية تحمل الالتزامات الائتمانية الشهرية، خصوصاً في الظروف التي تقترب فيها نسب التحمل للعميل من الحدود العليا الواردة في هذه المبادئ، ويعتمد تقييم إمكانية تحمل الالتزامات الائتمانية الشهرية في الأساس على تقييم صافي الدخل الشهري المتاح للعميل الممكن استخدامه في الوفاء بالتزاماته الائتمانية الشهرية، على أن يتم الأخذ في الاعتبار تباين المصاريف الأساسية بناء على عوامل متعددة مثل مستويات الدخل، وعدد المعالين، ومحل الإقامة، وما إذا كان العميل مالكاً لمنزله أو مستأجراً له، أو غير ذلك، ويتوقع أن يقوم الممول بوضع قواعد ملائمة وفق أفضل الممارسات لتطبيق عوامل شاملة على الفئات المختلفة للعملاء، ويعتبر التمويل ممكن التحمل إذا كان إجمالي الالتزامات الائتمانية الشهرية للعميل بعد منح التمويل أقل من صافي الدخل الشهري المتاح للعميل وبما لا يتعارض مع نسب التحمل الواردة في الفصل الرابع الخاص بالمبادئ الكمية للتمويل المسؤول، الفقرات (15، 16، 17) من هذه المبادئ.

11. على الممول استخدام نماذج وأدوات مالية لقياس إمكانية تحمل الالتزامات الائتمانية الشهرية ومدى ملاءمة التمويل لاحتياجات وظروف العميل، بناء على دراسة ائتمانية وتقييم لصافي الدخل الشهري المتاح للعميل، ويقوم هذا النوع من النماذج على أساسيات من أبرزها حصر وتصنيف للمصاريف الأساسية المعتادة لفئات العملاء المختلفة، وتشمل المصاريف الأساسية بحد أدنى المجموعات الآتية:

أ) مصاريف الأغذية، وتتأثر بعدد الأفراد المعالين.

ب) مصاريف السكن (الإيجار) والخدمات، وتعتمد على ما إذا كان العميل مالكاً لمنزله أو مستأجراً له أو غيرها.

ج) أجور العمالة المنزلية.

د) مصاريف التعليم، وتتأثر بعدد الأفراد المعالين.

هـ) مصاريف الرعاية الصحية، وتتأثر بعدد الأفراد المعالين.

و) مصاريف النقل ومصاريف الاتصالات.

ز) مصاريف التأمين للفرد شخصياً ومن يعولهم، بحسب الحال.

ح) أي تكاليف أو مصاريف مستقبلية متوقعة.

ويضاف إلى ما سبق، الالتزامات الائتمانية الشهرية القائمة التي يمكن التحقق منها من خلال شركات المعلومات الائتمانية المرخص لها والتمويل الممنوح من قبل جهة العمل أو الأصدقاء والأقارب أو غيرها من التمويلات الأخرى والتي تسدد عن طريق أقساط شهرية أو نصف سنوية أو غيرها.

12. على الممول أن يضمن الموازنة بين الكفاءة والفعالية في النماذج والأدوات المالية المستخدمة لقياس إمكانية التحمل، ويستفاد مما لدى الممول من معلومات وبيانات وكذلك من مصادر الإحصاءات العامة المتوافرة بالشكل القانوني، وينبغي أن تتضمن منهجية تلك النماذج والأدوات بحد أدنى ما يأتي:

أ) آلية حساب وتحليل إجمالي الدخل الشهري.

ب) آلية حساب وتحليل الالتزامات الائتمانية الشهرية.

ج) آلية حساب وتحليل المصاريف الأساسية، بما في ذلك الآتي:

o قائمة بمؤشرات المصاريف الأساسية بالمقارنة مع البيانات المتحقق منها.

o إمكانية تغيير المصاريف الأساسية وفقاً لمستويات الدخل.

o إمكانية تغيير المصاريف الأساسية وفقاً لعدد المعالين.

الفصل الرابع المبادئ الكمية للتمويل المسؤول

تم تعديل المادتين (14/ج) و (15/ج) بموجب التعميم رقم (40694/1) وتاريخ 1439/09/09هـ.13.* يجب الالتزام بشروط احتساب الالتزامات الائتمانية الشهرية للعميل على النحو الآتي:

أ) يكون الالتزام الائتماني الشهري للبطاقة الائتمانية مساوياً للحد الأدنى للسداد من السقف الائتماني لكل بطاقة ائتمان مصدرة للعميل.

ب) تشمل الالتزامات الائتمانية الشهرية جميع الالتزامات الائتمانية تجاه الممولين ومؤسسات الإقراض الحكومية المتخصصة وأي التزامات ائتمانية أخرى مثل القروض من جهة العمل أو الأصدقاء والأقارب أو غيرها من التمويلات الأخرى.

ج) على الممول أن يراعي قبل منح التمويل ذي كلفة الأجل المتغيرة إضافة هامش افتراضي على كلفة الأجل عند منح التمويل عند حساب الالتزامات الائتمانية الشهرية لهذا التمويل، على أن يتم توثيق الالتزامات الائتمانية الشهرية لهذا التمويل على أساس كلفة الأجل عند منح التمويل إضافة إلى الهامش الافتراضي في التقرير الائتماني للعميل في شركة المعلومات الائتمانية، وذلك لمواجهة مخاطر التغير في كلفة الأجل.

د) بعد منح التمويل يكون الممول مسؤولاً عن تجاوز نسبة تحمل الالتزامات الائتمانية للعميل عن الحد المسموح به بموجب هذه المبادئ إذا كان ذلك التجاوز نتيجة لتغير كلفة الأجل، وإذا حدث ذلك تعين على الممول إعادة جدولة فترات السداد الخاصة بالتمويل ولا يجوز للممول حينذاك احتساب كلفة أجل تؤدي إلى تجاوز هذه الحدود.

هـ) تكون الالتزامات الائتمانية الشهرية للتمويل الذي لا تكون فيه جميع الأقساط متساوية محسوبة بافتراض ثبات القسط الشهري عند مستوى المتوسط الشهري لكافة الأقساط وبغض النظر عما إذا كان التمويل مستحق السداد من خلال دفعات متساوية أو يستوجب سداد دفعة أخيرة.

14. يجب الالتزام بشروط احتساب إجمالي الدخل الشهري للعميل على النحو الآتي:

أ) يُحتسب من إجمالي الراتب ما يكون موثقاً بأي وسيلة من جهة العمل.

ب) يُحتسب من الدخل الآخر نصف المتوسط الشهري لإجمالي المبالغ المالية التي يحصل عليها الشخص من أي مصدر دخل دوري سواء كان شهرياً أو سنوياً أو ذا فترة دورية أخرى، بما في ذلك البدلات أو المكافآت التي تدفع بشكل دوري، أو عوائد إيجار الأصول أو عوائد الاستثمارات، أو توزيعات أرباح الشركات أو غير ذلك، والتي يُمكن التحقق منها بناء على كشف حساب العميل لمدة سنتين على الأقل أو بموجب وثائق رسمية تثبت استمراريتها.

ج) لا يجوز احتساب ما يحصل عليه العميل من الإعانات الحكومية مثل برنامج حساب المواطن أو الضمان الاجتماعي ضمن إجمالي الدخل الشهري للعميل، إلا أنه يجوز احتساب الدعم الحكومي – الموثق مع المواطن تعاقدياً والمقدم من وزارة الإسكان أو صندوق التنمية العقارية – ضمن إجمالي الدخل الشهري للعميل وذلك لمنتجات التمويل العقاري.**

15. تخضع نسب التحمل للعملاء الذين يبلغ إجمالي دخلهم الشهري (15,000) ريال فأقل للقيود الآتية:

أ) ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل والمرتبطة فقط بالاستقطاع الشهري من إجمالي الراتب للعميل ما نسبته (33.33%) وللعملاء المتقاعدين (25%) من إجمالي الراتب.

ب) ألا تتجاوز الالتزامات الائتمانية الشهرية خلاف الالتزامات الائتمانية الشهرية المترتبة على التمويل العقاري ما نسبته (45%) من إجمالي الدخل الشهري للعميل.

ج) ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل ما نسبته (55%) من إجمالي الدخل الشهري للعميل، إلا أنه فيما يخص العملاء المستفيدين من وزارة الإسكان أو صندوق التنمية العقارية وذلك لمنتجات التمويل العقاري فيجب ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل ما نسبته (65%) من إجمالي الدخل الشهري للعميل.**

16. تخضع نسب التحمل للعملاء الذين يتجاوز إجمالي دخلهم الشهري (15.000) وأقل من (25,000) ريال للقيود الآتية:

أ) ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل والمرتبطة فقط بالاستقطاع الشهري من إجمالي الراتب للعميل ما نسبته (33,33%) وللعملاء المتقاعدين (25%) من إجمالي الراتب.

ب. ألا تتجاوز الالتزامات الائتمانية الشهرية خلاف الالتزامات الائتمانية الشهرية المترتبة على التمويل العقاري ما نسبته (45%) من إجمالي الدخل الشهري للعميل.

ج) ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل ما نسبته (65%) من إجمالي الدخل الشهري للعميل.

17. تخضع نسب التحمل للعملاء الذين يبلغ إجمالي دخلهم الشهري (25,000) ريال فأكثر للقيود الآتية:

أ) ألا تتجاوز الالتزامات الائتمانية الشهرية المترتبة على التمويل والمرتبطة فقط بالاستقطاع الشهري من إجمالي الراتب للعميل ما نسبته (33,33%) وللعملاء المتقاعدين (25%) من إجمالي الراتب.

ب) تخضع الالتزامات الائتمانية المترتبة على التمويل لسياسات الممول الائتمانية وعلى الممول مراعاة أن يخضع جميع عملائه لتقييم إمكانية تحمل الالتزامات الائتمانية الشهرية الواردة في هذه المبادئ.

18. يجب ألا تتجاوز مدة التمويل (5) سنوات أو (60) شهراً من تاريخ منح التمويل، ويستثنى من ذلك التمويل العقاري والبطاقات الائتمانية.

19. للبنك المركزي مراجعة النسب الواردة في الفقرات (15-16-17) من هذه المبادئ بصفة دورية وتعديلها آخذاً في الاعتبار سلامة النظام المالي واستقراره وتوقعات النمو الاقتصادي.

* بموجب التعميم رقم (42049450) وتاريخ 1442/7/17هـ ،يؤكدّ البنك المركزي على البنوك والمصارف وشركات التمويل كافة مراعاة القروض الممنوحة من الصناديق والبنوك التنموية التابعة لصندوق التنمية الوطني للعملاء الأفراد وذلك بالرجوع إلى التقارير الصادرة عن شركات المعلومات الائتمانية المعتمدة، وأن يتم احتساب الاستقطاع من قبل الصناديق والبنوك التنموية التابعة لصندوق التنمية الوطني ضمن نسب التحمّل الشهرية للعميل الراغب بالحصول على أي من منتجات التمويل.

** تم التعديل بموجب التعميم رقم (40694/1) وتاريخ 1439/09/09هـ.

الفصل الخامس النشر والنفاذ

20. تصدر هذه المبادئ بقرار من محافظ البنك المركزي وتنشر في موقع البنك المركزي الإلكتروني.

21. تسري أحكام الفقرات 15-17 من مبادئ التمويل المسؤول للأفراد اعتباراً من تاريخ التعميم بهذه المبادئ.

22. تسري جميع أحكام هذه المبادئ اعتباراً من تاريخ 1439/12/01هـ الموافق 2018/08/12م، ويتعين الالتزام الكامل بكافة هذه المبادئ من ذلك التاريخ.

23. تلغي هذه المبادئ كل ما يتعارض معها.

ضوابط التمويل الاستهلاكي

الرقم: 351000116619 التاريخ (م): 2014/7/7 | التاريخ (هـ): 1435/9/10 الحالة: نافذ تسري هذه الضوابط على عقود التمويل الاستهلاكي، وما يتعلق بها من اتفاقيات الضمان التي تنفذها البنوك والمصارف المرخصة والمصرح لها من البنك المركزي. ويعد البنك المركزي السلطة الإشرافية الوحيدة المخولة بتطبيق هذه الضوابط و اتخاذ الإجراءات الضرورية على النحو الذي يراه مناسباً في شأن أي مخالفات لهذه الأحكام بما في ذلك فرض رسوم جزائية و/أو إجراءات تنفيذية وفق الأحكام السارية بموجب نظام مراقبة البنوك. وتُلغي هذه الضوابط وتحل محل ضوابط التمويل الاستهلاكي الصادرة في أكتوبر 2005م بموجب التعميم رقم 33232 - م أ ش /516 تاريخ 1426/9/23هـ وأي تحديث لاحق له. وللبنك المركزي تحديث هذه الضوابط مستقبلاً متى دعت الحاجة لذلك.

يحق للبنك المركزي حسب تقديره فرض قيد على أي جهة تمويل بحيث لا يتجاوز محفظته من التمويل الاستهلاكي نسبة محددة من إجمالي محفظة التمويل.

تعريفات

المادة 1: تعريفات

يقصد بالألفاظ والعبارت الآتية، أينما وردت في هذه الضوابط، المعاني المبينة أمام كل منها، ما لم يقتض السياق خلاف ذلك:

إشعار مناسب: إشعار مطبوع للمستفيد يحدد بوضوح الحقائق ذات الصلة بحيث يمكن، بشكل معقول، توقع أن المستفيد اطلع عليه وفهم فحواه. ويمكن تقديم الإشعار عن طريق (وسائل اتصال مضمونة) تؤكد بصفة معقولة تسّلمَه للإشعار.

الدعاية: رسالة تجارية في أي وسيلة ترويج، بشكل مباشر أو غير مباشر، لمنتج تمويل.

مبلغ التمويل: الحد الأقصى أو إجمالي المبالغ المتاحة للمستفيد بموجب عقد التمويل.

معدل النسبة السنوي (APR): معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساويةً للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد ولمزيد من التفاصيل يمكن الرجوع للملحق رقم (1).

الاتصال الموثق: التعليمات الموجهة للمستفيد والمستلمة من خلال وسيلة مسجلة يمكن إثباتها واسترجاعها سواءً ورقية أو الكترونية أو مكالمة مسجلة.

المستفيد: أي شخص طبيعي يحصل على تمويل بموجب المعاملات التمويلية التي تشملها هذه الضوابط، لأغراض خارج نطاق تجارته أو مهنته.

يوم عمل: أي يوم تُقدم فيه البنوك خدمات للجمهور.

يوم: جميع الأيام في الشهر بما فيها إجازة نهاية الأسبوع والأعياد.

تغير الظروف*: حدث يؤدي إلى تغير ظروف المستفيد بشكل إجباري أو اختياري وذلك كالآتي:

- الظروف الإجبارية: على سبيل المثال لا الحصر: التقاعد الإجباري أو وفاة المستفيد أو عجزه (جزئياً أو كلياً) أو فقدانه وظيفته أو إفلاسه

- الظروف الاختيارية: على سبيل المثال لا الحصر: التقاعد الاختياري (المبكر)

التمويل الاستهلاكي: التمويل المقدم للمستفيد على الأساس الآتي:

- أغراض التمويل غير المرتبطة بأعمال المستفيد التجارية أو المهنية. ويشمل بوجه عام، التمويل الشخصي، تمويل السيارات، ترميم المساكن، أو أي منتجات مشابهة يعتمدها البنك المركزي.

- التمويل الممنوح لشراء سلع وخدمات بغرض الاستهلاك أو أي متطلبات أخرى للمستفيد على النحو المبين أعلاه، وعلى سبيل المثال: شراء أثاث، شراء سلع استهلاكية معمرة أو سيارات أو أغراض منزلية أو تمويل تعليم وغيرها.

- يستثنى من ذلك التمويل العقاري والتأجير التمويلي.

- يستثنى كذلك التمويل الممنوح بغرض المتاجرة بالأسهم .(Margin Lending)

جهة التمويل: أي بنك أو مصرف مرخص ومصرح له من البنك المركزي.

التعثر عن الدفع: أي خرق لأحكام وشروط عقد التمويل وعدم سداد المستفيد للأقساط الشهرية لمدة (٩٠) يوماً من تاريخ الاستحقاق.

اشعار التعثر عن السداد: اشعار من جهة التمويل للمستفيد ضمن عقد تمويل مفاده تأخر في السداد.

السحب: مبلغ التمويل المسحوب من قبل المستفيد بموجب عقد تمويل.

التمويل: الحق في الحصول على دين وإرجاء سداده، أو الحق في تأجيل سداد دين قائم.

عقد التمويل: عقد تمنح جهة التمويل بموجبه أو تعدُ بمنح المستفيد تمويلاً أو تسهيل مالي مماثل.

إجمالي الراتب: الراتب الأساسي الشهري (بعد خصم مستحقات التقاعد والتأمينات) مضافاً إليه جميع البدلات الثابتة والتي تعطى للموظف من جهة عمله بصفة شهرية.

اتفاقية الضمان: اتفاقية تابعة يبرمها ضامن يضمن أو يعد بموجبها بالوفاء أو بسداد أي شكل من أشكال التمويل الممنوح لمستفيد.

وسائل اتصال مضمونة البريد المسجل، والتسليم اليدوي، أية وسيلة الكترونية مسجلة يمكن إثباتها واسترجاعها.

الضامن: أي شخص طبيعي يضمن أو يعد بالوفاء بتسديد تمويل ممنوح لمستفيد.

الإفصاح الأولي: المعلومات المطلوبة التي ينبغي تقديمها للمستفيد من جهة التمويل عند فتح حساب تمويل استهلاكي بموجب القسم الخامس من هذه الضوابط.

شركة معلومات ائتمانية مرخصة: شركة معلومات ائتمانية مرخص لها من قبل البنك المركزي لجمع المعلومات الائتمانية عن المستهلكين وتزويد الأعضاء بها عند طلبها.

ميزة اختيارية المزايا والخدمات التي ليست جزءاً من السمات أو الخدمات المعيارية لمنتج عقد التمويل. وتتطلب هذه الميزة أو الخدمة الاختيارية دفع رسوم إضافية و/أو إضافة كلفة أجل على المستفيد.

الإسناد لطرف ثالث: ترتيب يضطلع بموجبه طرف ثالث (مزود خدمة على سبيل المثال) بتقدبم خدمة كانت في السابق تنجزها جهة التمويل بنفسها أو خدمة جديدة تزمع البدء في تقديمها. ويمكن أن يتم الإسناد لمقدم خدمة في المملكة العربية السعودية أو في الخارج، ويمكن لمقدم الخدمة أن يكون وحدة من وحدات جهة التمويل نفسها (كمكتب رئيس أو فرع خارجي) أو شركة تابعة لمجموعة جهة التمويل أو طرف ثالث مستقل، مع الالتزام بتعليمات إسناد مهام لطرف ثالث الصادرة من البنك المركزي بموجب التعميم رقم 34720/BCS/424 وتاريخ 1429/7/17هـ الموافق 2008/7/20م.

إعادة التمويل: سداد تمويل قائم من مبلغ تمويل جديد ممنوح لمستفيد.

السداد أو الاستقطاع: الحسم من إجمالي راتب المستفيد أو من معاشاته الشهرية. ويستثنى من ذلك الاستقطاعات مقابل تسديد التمويل العقاري ونفقة الطلاق.

البنك المركزي: البنك المركزي السعودي**.

تسوية مرضية تسوية النزاع وفقاً للإجراءات والأطر الزمنية لتسوية المنازعات.

التمويل المضمون: التمويل المضمون بالتنازل عن حقوق الملكية بما في ذلك ضمان الانتفاع في ممتلكات شخصية أو عقارية أخذتها جهة التمويل ضماناً. ويجوز ضمان التمويل بالنقد (ودائع)، أو سلع عينية أو أي ضمان آخر.

كلفة الأجل: قيمة تكلفة الأجل المقررة على المستفيد بموجب عقد التمويل، ويجب التعبير عنها بنسبة مئوية سنوية ثابتة من مبلغ التمويل الممنوح للمستفيد.

مدة الاستحقاق: المدة ما بين ايداع مبلغ التمويل والتاريخ الذي تستحق فيه الدفعة النهائية لسداد التمويل المعني.

إجمالي كلفة التمويل: جميع التكاليف التي يلتزم المستفيد بسدادها بخلاف مبلغ التمويل الأساسي وفق أحكام عقد التمويل، وتشمل كلفة الأجل، والرسوم، والعمولات وتكاليف الخدمات الإدارية، والتأمين، وأي نفقات لازمة للحصول على التمويل، مع استبعاد أي نفقات يمكن للمستفيد تجنبها مثل التكاليف أو الرسوم التي تستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل.

إجمالي المبلغ المستحق سداده من المستفيد: مبلغ التمويل مضافاً إليه إجمالي كلفة التمويل.

* تم التعديل بموجب التعميم رقم (381000095088) وتاريخ 1438/09/10هـ.

** حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

القسم الأول نطاق التطبيق

المادة 2: تطبيق الضوابط

- تسري هذه الضوابط على جميع أنواع التمويل الاستهلاكي.

يستثنى من ذلك التمويل التأجيري أو العقاري، ويستثنى كذلك التمويل بغرض المتاجرة بالأسهم .(Margin Lending)

المادة 3: معنى التمويل الاستهلاكي ومبلغ التمويل

1- لأغراض هذه الضوابط، يُمنح التمويل الاستهلاكي إذا تم بموجب عقد تمويل وفقاً للتالي:

(أ) تأجيل سداد تمويل يدين به شخص ما (المستفيد) لآخر (جهة التمويل)، أو

(ب)تحمّل شخص ما (المستفيد) تمويلاً مؤجلاً لشخص آخر (جهة التمويل).

2- لغرض التقيد بالمادة 14-1، يجب على جهة التمويل أن تحسب مبلغ التمويل على أساس إجمالي راتب المستفيد أو معاشاته الشهرية (حسب الحالة) عند تقديم طلب التمويل.

القسم الثاني عقود التمويل والضمانات

المادة 4 : عقود التمويل والضمانات

1- يكون عقد التمويل أو اتفاقية الضمان في شكل:

(أ) عقد كتابي موقع من المستفيد أو الضامن وجهة التمويل، أو

(ب) عقد كتابي موقع من الجهة المقدمة للتمويل ويمثل عرضاً مقبولاً للمستفيد وفقاً لشروط العرض.

2- تحرر كافة عقود التمويل، ونماذج الطلبات، واتفاقيات الضمان، وجداول السداد، وخطاب إقرار المستفيد، وجميع الوثائق الأخرى ذات الصلة بالتمويل الاستهلاكي باللغة العربية، وإذا طلب المستفيد تحرير الوثائق وباللغة الإنجليزية فتحرر باللغتين. ويجب على جهة التمويل تزويد المستفيد بنسخ منها، وفي حال وجود التعارض بين النص العربي والنص الإنجليزي لأي من الوثائق، فيعتمد النص العربي.

3- يجب أن يزوّد كل طرف متعاقد بنسخة من عقد التمويل أو اتفاقية الضمان (حسب الحالة).

المادة 5: البيانات الواجب توافرها في عقود التمويل واتفاقيات الضمان

1- يجب على جهة التمويل تقديم ملخص لكل عقد تمويل للمستفيد يتضمن وبلغة واضحة، المعلومات الأساسية للتمويل، بمافيها إجمالي تكلفة التمويل، كما يجب أن يتم توثيق تسلم المستفيد لهذا الملخص وتضمينه في ملف التمويل.

2- يجب أن تتضمن عقد التمويل على الأقل المعلومات الآتية:

(أ) أسماء أطراف عقد التمويل، ورقم السجل المدني أو الإقامة للمستفيد بحسب الحال، وعناوينهم الرسمية، ووسائل الاتصال بهم، وتشمل الهاتف الجوال، والبريد الإلكتروني إن وجد.

(ب) نوع التمويل.

(ج) مدة الاستحقاق.

(د) مبلغ التمويل.

(هـ) شروط سحب مبلغ التمويل، إن وجدت.

(و) وصف منهج الاحتساب لتحديد كلفة الأجل، وذلك لتمكين المستفيد من فهم كلفة الأجل، وتوزيع الكلفة على مدة الاستحقاق.

(ز) كلفة الأجل، وشروط تطبيقها، وأي مؤشر أو معدل مرجعي لكلفة الأجل.

(ح) معدل النسبة السنوي (APR) .

(ط) إجمالي كلفة التمويل وإجمالي المبلغ المستحق سداده من المستفيد، محسوباً في وقت إبرام عقد التمويل، مع بيان الفرضيات المتبعة في حساب ذلك المبلغ.

(ي) مبالغ الأقساط المتعين على المستفيد سدادها وعددها ومددها ومواعيد سدادها، وأسلوب توزيعها على المبالغ المتبقية.

(ك) الرسوم والعمولات وتكاليف الخدمات الإدارية.

(ل) مدد سداد الرسوم أو الأموال التي يلزم سدادها دون سداد مبلغ التمويل، وشروط ذلك السداد.

(م) بيان الآثار المترتبة على التأخر في أداء الأقساط.

(ن) رسوم التوثيق أو المصادقة إذا كان هناك حاجة للتوثيق.

(س) ضمانات التمويل والتأمين اللازم.

(ع) إجراءات ممارسة حق الانسحاب، إن وجد، وشروطه والالتزامات المالية المترتبة على ممارسته.

(ف) إجراءات السداد المبكر، وإجراءات تعويض جهة التمويل عند الاقتضاء، وكيفية تحديد هذا التعويض.

(ص) إجراءات التعامل مع الضمانات في حال انخفاضها، إن وجدت.

(ق) إجراءات ممارسة حق إنهاء عقد التمويل.

(ر) إذن المستفيد بإدراج معلوماته في شركات المعلومات الائتمانية.

(ش) أي بيانات أو معلومات أخرى يقررها البنك المركزي.

المادة 6: تعديل عقد التمويل

يُعد أي تعديل (بما في ذلك أية إضافة) في عقد التمويل من قبل جهة التمويل بعد توقيعه من المستفيد غير نافذ، إلا إذا وافق عليه المستفيد خطياً.

المادة 7: نسخة من عقد التمويل واتفاقية الضمان الخاصة بالمستفيد والضامن حسب الاحتياج

إذا كان يجب توقيع عقد تمويل أو اتفاقية ضمان من قبل المستفيد أو الضامن وإعادتها إلى جهة التمويل، فيجب على جهة التمويل أن تزود المستفيد أو الضامن كلاً على حدة بنسخة موقعة للاحتفاظ بها حسب الحالة، في مدة لا تتجاوز (10) أيام بعد إبرام عقد التمويل أو اتفاقية الضمان.

المادة 8: معدل النسبة السنوي (APR)

- يشمل معدل النسبة السنوي جميع التكاليف الإلزامية التي تندرج تحت أي تمويل استهلاكي، كما يظهر في الإشعارات أو المواد الإعلامية ذات الصلة.

- يجب أن ينص عقد التمويل على استخدام طريقة الرصيد المتناقص في توزيع كلفة الأجل على فترة الاستحقاق، بحيث توزع كلفة الأجل تناسبياً بين الأقساط على أساس قيمة الرصيد المتبقي من مبلغ التمويل في بداية الفترة التي يستحق عنها القسط.

- تكون كلفة الأجل ثابتة.

المادة 9: رسوم وعمولات

لا يجوز أن تتجاوز الرسوم وتكاليف الخدمات الإدارية التي تتحصل عليها جهة التمويل من المستفيد ما يعادل (١%) من مبلغ التمويل أو (5,000) خمسة آلاف ريال، أيهما أقل.

-لا تخضع بطاقات الائتمان وبطاقات الحسم الشهري الصادرة عن شركات التمويل لهذه القيود، سندًا للمادة الخامسة من ضوابط إصدار وتشغيل بطاقات الائتمان وبطاقات الحسم الشهري.

-يرجى مراجعة التعميم رقم (361000091211) وتاريخ 1436/6/30هـ بشأن ايضاح أحكام هذه المادة.

المادة 10: حق إنهاء الاتفاقية أو الانسحاب

1- يجوز للمستفيد إنهاء العقد بتزويد جهة التمويل بإشعار مكتوب في غضون مدة (10) أيام من تاريخ تنفيذ عقد التمويل، إلا إذا:

(أ) تم سحب أي جزء من مبلغ التمويل، أو

(ب) تم استخدام بطاقة ائتمان أو أي وسيلة أخرى من وسائل الحصول على التمويل مقدمة للمستفيد من جهة التمويل للحصول على السلع أو الخدمات، التي سيقدم تمويل مقابلها بموجب عقد التمويل.

2- في حالة إنهاء العقد بموجب المادة 10-1، لا يجوز لجهة التمويل فرض أي كلفة أجل أو رسوم، أو المطالبة بأي عمولات من المستفيد إلا إذا انطبقت الشروط الواردة في الفقرة 10-1 (أ) أو (ب).

توضيح بموجب التعميم رقم (381000095091) وتاريخ 1438/09/10هـ.يستمر العمل بما ورد في هذه المادة على أن تنتهي أحقية العميل في إنهاء الاتفاقية أو الانسحاب منها خلال (10) أيام من تاريخ توقيع العقد عند استفادة العميل من التمويل، وعلى سبيل المثال لا الحصر الآتي:

1) سحب أي جزء من مبلغ التمويل النقدي.

2) إيداع الأسهم في محفظة العميل.

3) تملك أو استخدام العميل للسلعة محل التمويل.

المادة 11: السداد المبكر

1- يجب على جهة التمويل أن تقبل أي سداد بموجب عقد التمويل قبل تاريخ استحقاقها كسداد جزئي بما يعادل قسط واحد أو مضاعفاته.

2- يجب على جهة التمويل أن تقيد كل سداد بموجب عقد تمويل لحساب المستفيد مباشرة بعد استلام السداد.

3- للمستفيد تعجيل سداد باقي مبلغ التمويل، في أي وقت، ولا يجوز تحميله كلفة الأجل عن المدة الباقية. ولجهة التمويل الحصول على تعويض من المستفيد عن الآتي:

(أ) كلفة إعادة الاستثمار، بما لا يتجاوز كلفة الأجل للأشهر الثلاثة التالية للسداد، محسوبة على أساس الرصيد المتناقص.

(ب) ما تدفعه جهة التمويل لطرف ثالث بسبب عقد التمويل من النفقات للمدة المتبقية من عقد التمويل إذا كانت النفقات لا يمكن استردادها، وشريطة أن توثق هذه النفقات حسب الأصول في ملف تمويل المستفيد.

4- يجب على جهة التمويل أن تشعر المستفيد كتابياً بجميع الرسوم المستحق دفعها من قبل المستفيد والمذكورة في الفقرة 11-3 (أ) و (ب) أعلاه. ويجب على جهة التمويل أن ترسل ذلك الإشعار عن طريق وسائل اتصال مضمونة خلال عشرة أيام عمل بعد حصول أي من:

(أ) استلام جهة التمويل إشعار من المستفيد مفاده بالسداد المبكر المزمع إجراؤه، أو

(ب) استلام جهة التمويل للسداد المبكر.

المادة 12: تحويل الرصيد

- على جهات التمويل تسهيل عملية تحويل الرصيد أو الأرصدة بشكل سريع في الحسابات التمويلية الاستهلاكية التابعة لمستفيديهم إلى جهات تمويل أخرى. ولا يجوز لجهات التمويل الامتناع - بلا سبب معقول — عن الموافقة على أي طلب تحويل رصيد يتلقونه..

لا يجوز لجهات التمويل أن تمتنع - بلا سبب معقول — عن إصدار كشف بالرصيد أو كشف بالالتزامات القائمة بناء على طلب المستفيد، وينبغي إصدار هذه الكشوفات خلال (7) أيام عمل من تاريخ الطلب.

المادة 13: التنازل عن الحقوق

- إذا تنازلت جهة التمويل عن حقوقها لطرف آخر أو تنازلها عن عقد التمويل نفسه أو إصدارها أوراقاً مالية مقابل الحقوق الناشئة عن عقد التمويل، فيجوز للمستفيد أن يستعمل في مواجهة المتنازل إليه الدفوع المقررة له في مواجهة جهة التمويل.

- يجب على جهة التمويل الحصول على خطاب عدم ممانعة من البنك المركزي قبل التنازل عن أي عقد تمويل أو محفظة عقود تمويل إلى طرف آخر.

المادة 14 : الحد الأقصى للتمويل والحد الأقصى لمدة استحقاقه

- يجب على جهة التمويل أن تضمن، قبل منح تمويل استهلاكي جديد أو رفع الحد الخاص لأي تمويل استهلاكي، (دون إخلال بما تقتضيه الأنظمة واللوائح ذات العلاقة) أن يكون إجمالي الاستقطاعات الشهرية من حساب الراتب للمستفيد بموجب جميع التزاماته الائتمانية لصالح كل جهات التمويل لا تتجاوز 33,33% من إجمالي الراتب الشهري للمستفيد خلال المدة التي تتم الاستقطاعات فيها. وبالنسبة للمستفيدين المتقاعدين يكون حد الاقتطاع ما نسبته 25% من إجمالي رواتبهم الشهرية.

- يجب على جهة التمويل، وبعد الحصول على موافقة المستفيد المسبقة، فحص السجل الائتماني للمستفيد لدى شركة او أكثر من شركات المعلومات الائتمانية المرخصة، للتحقق من ملاءته المالية كما ورد في الفقرة ١٤-١ وقدرته على الوفاء وسلوكه الائتماني، وتوثيق موافقة المستفيد المسبقة في ملف التمويل.

- على جهة التمويل تسجيل المعلومات الائتمانية للمستفيد، بعد موافقته، لدى شركة أو أكثر من شركات المعلومات الائتمانية المرخصة، وفق أحكام الأنظمة واللوائح والتعليمات ذات العلاقة، وتحديث تلك المعلومات طوال مدة التعامل مع المستفيد.

- على جهة التمويل رفض طلب التمويل في حال عدم حصولها على موافقة المستفيد المشار إليها في الفقرتين (14-2) (14- 3) أعلاه.

- يجب على جهات التمويل ضمان ألا تتجاوز الفترة القصوى لاستحقاق التمويل الاستهلاكي خمس سنوات من تاريخ ايداع مبلغ التمويل.

*في حال تغير ظروف المستفيد وطلبه تغيير حد الاستقطاع، يجب على جهات التمويل إعادة جدولة المديونية وتجاوز فترات السداد المحددة في المادة (14-5) بخمس سنوات وفق الآتي:

_ حالة الظروف الإجبارية: في حال التغير الإجباري في ظروف المستفيد تكون إعادة الجدولة دون منح تمويل جديد، ودون أي رسوم إضافية، ودون أي تغير في كلفة الأجل.

_ حالة الظروف الاختيارية: في حال التغير الاختياري في ظروف المستفيد تكون إعادة الجدولة مع إمكانية تغيير كلفة الأجل، ودون أي رسوم إضافية، ودون أي زيادة على معدل النسبة السنوي (APR)المتفق عليه في العقد.

وذلك وفقًا للسياسة الائتمانية ومع التقيد بمضمون المادة (14-1) وعلى جهات التمويل تقديم تقرير نصف سنوي للبنك المركزي لجميع حالات إعادة الجدولة.

- لغرض احتساب حد الاستقطاع الأعلى الذي يمثل 33,33% من راتب المستفيد و25% من راتب المستفيدين المتقاعدين، يجب على جهات التمويل إدراج جميع مدفوعات التمويل شاملة الحد الأدنى من الاستقطاع لكل بطاقة ائتمان مصدرة للمستفيد.

* تم التعديل بموجب التعميم رقم (381000095088) وتاريخ 1438/09/10هـ.

القسم الثالث الالتزامات والمساءلة

المادة 15 : متطلبات والتزامات عامة خاصة بجهات التمويل والمستفيدين

- لا يخضع التمويل الاستهلاكي الممنوح بناء على ضمانات غير مرتبطة بالاستقطاع الشهري عن الراتب أو المعاشات (مثلاً مقابل رهن الودائع أو التنازل عن إيرادات أخرى منتظمة) للشروط الواردة في المادة 14-1.

- يجب على جهة التمويل اعتماد إجراءات إدارة مخاطر ملائمة مثل استخدام نماذج تقييم الملاءة والقدرة المالية للمستفيد عند منح أو تجديد تمويل، وكما يجب اعتمادها عند تخصيص حدود ائتمانية مناسبة للمستفيدين.

- قبل منح تمويل استهلاكي جديد، يتوجب على جهة التمويل الحصول على طلب من المستفيد من خلال أي من وسائل الاتصال الموثوقة أو من خلال توقيع عقد التمويل، ولا يسمح لجهة التمويل رفع الحد الائتماني للمستفيد بدون استلام طلب بذلك من المستفيد من خلال أي من وسائل الاتصال الموثوقة يطلب فيها الزيادة. كما أن أي زيادة أو تعديل في اتفاقية التمويل توجب توقيع عقد تمويل جديد.

- يجب على جهة التمويل تعرف الغرض من التمويل الاستهلاكي من المستفيد وتوثيقه. ويمثل هذا التأكيد جزءاً من إقرار المستفيد، وتكون ضمن إقرار مكتوب يوقعه المستفيد، يقر فيه بشكل صريح بأنه قد فهم بشكل تام الشروط والأحكام، ويؤكد تنفيذ عقد التمويل الاستهلاكي ذات الصلة.

- لا يسمح لجهة التمويل إعادة تمويل حسابات التمويل الاستهلاكية إلا لأولئك المستفيدين الذين قاموا بتسديد 20% على الأقل من حدودهم الأساسية بموجب حساباتهم الائتمانية الاستهلاكية.

- يجب على جهة التمويل التي تقوم بإعادة تمويل حسابات المستفيد الائتمانية التقيد التام بمتطلبات الإفصاح (الواردة في القسم الخامس من هذه الضوابط). إضافة إلى ذلك، يجب تزويد المستفيد بتوزيع للمبلغ المعاد تمويله، يحدد بوضوح مبلغ إعادة التمويل الذي سيقيد في حسابه، بعد خصم جميع الرسوم والمصاريف التي تم تحديدها، وتسوية الرصيد المستحق الأصلي قبل إعادة التمويل.

- يجب على المستفيدين الذين يختارون التقاعد المبكر ضمان استمرارية تحويل مدفوعات التقاعد إلى جهة التمويل في حالة وجود أرصدة قائمة وغير مسددة في حساباتهم للتمويل الاستهلاكي. ويجوز لجهات التمويل طلب تعهد مناسب من المستفيدين يثبت استمرار الترتيب السابق.

- لا يجوز إضافة أو تضمين مميزات أو خدمات إضافية تتطلب دفع رسوم وعمولات إضافية التي تعد اختيارية لمميزات المنتج الرئيس للتمويل الاستهلاكي، ويجب بيانها بصفتها ميزة اختيارية. ويجب على المستفيد بيان رغبته في الحصول على هذه الخدمات من خلال مراسلات موثقة قبل إدراجها في الحساب. ويجب على جهات التمويل أيضا أن تكشف بوضوح عن جميع الرسوم والمصاريف لهذه الخدمات للمستفيد ضمن عرض هذه المميزات الاختيارية.

- يجب على جهة التمويل إشعار المستفيدين فوراً بالتعديلات الآتية و/أو التغيرات في عقد التمويل الاستهلاكي بإرسال إخطار مكتوب مسبق لا تقل مدته عن (30) يوماً وذلك عند أي من الآتي:

(أ) أي زيادة في الرسوم السنوية و/أو رسوم المعالجة المفروضة على المستفيد.

(ب) أي زيادة في الرسوم أو الأتعاب المتكررة.

(ج) أي رسوم أو أتعاب جديدة.

(د) أي تعديلات أخرى.

- جوز للمستفيد إنهاء عقد التمويل ذات الصلة مع جهة التمويل إذا كان لا يوافق على هذا التعديل أو التغير أو التعديل عن طريق إشعار جهة التمويل برغبته في إنهاء عقد التمويل الاستهلاكي في غضون عشرة (10) أيام بعد استلام الإشعار بالتغيرات المذكورة آنفاً عن طريق وسائل اتصال مضمونة، مع مراعاة التعديل الكامل لجميع الأرصدة غير المسددة في حساب المستفيد للتمويل الاستهلاكي. ويجب أن يبلغ الإشعار المذكور آنفاً المستفيدين بفترة الإنهاء ومدتها عشرة أيام.

- يجب على جهة التمويل التي تسند أي جزء من أنشطتها الخاصة بالتمويل الاستهلاكي إلى طرف ثالث أن تلتزم بتعليمات إسناد المهام لطرف ثالث، الصادرة عن البنك المركزي.

- يجب على جهة التمويل تطبيق لائحة واضحة لقواعد السلوك للموظفين المكلفين بالأدوار التي تشمل مبيعات وتسويق منتجات التمويل الاستهلاكي ومتابعة وتحصيل حسابات التمويل الاستهلاكي المتعثرة (كما يجب على جهات التمويل الالتزام بتعميم البنك المركزي رقم م أ ت/8211 وتاريخ 1431/4/1هـ.) ويجب على جهة التمويل تزويد أولئك الموظفين بنسخة من لائحة قواعد السلوك وأخذ إقرار منهم بالاستلام. ويجب أن تحظر لائحة قواعد السلوك الآتي:

(أ) أي اتصال مع جيران المستفيد المتعثر أو أقاربه أو زملائه أو أصدقائه، بغرض طلب أو نقل المعلومات حول الملاءة المالية للمستفيد أو الضامن.

(ب) أي اتصال (مكتوب أو شفهي) إلى المستفيد أو الضامن تنقل معلومات غير صحيحة حول عواقب التخلف عن التزاماتهم لجهة التمويل.

(ج) إعادة استحواذ غير مصرح به للضمان بدون إجراءات قضائية أو موافقة محددة من المستفيد.

(د) التواصل مع المستفيد المتعثر باستخدام مغلفات مكتوب على ظاهرها كلمات تشير إلى أنها تحتوي على معلومات لتحصيل الديون.

(هـ) أي خرق لسرية معلومات المستفيد، وتضارب المصالح والقيم الأخلاقية.

- يجب على جهة التمويل تنظيم برامج تدريبية لجميع الموظفين الجدد وبرامج حول التعريف بمنتجات التمويل الاستهلاكي للموظفين العاملين في التسويق والمبيعات وخدمة العملاء لمنتجات التمويل الاستهلاكي.

- على جهة التمويل إصدار القواعد الإجرائية للتعامل مع شكاوى المستفيدين المتعلقة بالتمويل الاستهلاكي وضمان إطلاع المستفيدين على الإجراءات وتفاصيل الاتصال بوحدة/ إدارة معالجة الشكاوى.

- في حال رفض طلب للحصول على أي تسهيلات تمويلية، يجب على جهة التمويل تزويد صاحب الطلب بإشعار مكتوب مسبب بالرفض عن طريق وسائل اتصال مضمونه.

- في حال التسديد الكامل والنهائي للتمويل الاستهلاكي من قبل المستفيد، فيجب على جهة التمويل إصدار كتاب إخلاء طرف خلال (7) أيام عمل من تاريخ السداد الكامل والنهائي وتقييد ذلك في سجله الائتماني لدى شركة معلومات ائتمانية مرخصة.

المادة 16: عدم الوفاء بعقود التمويل واتفاقيات الضمان

- لا يجوز لجهة التمويل القيام بإجراء تنفيذي ضد الضامن إلا إذا تعثر المستفيد عن الدفع ولم يلتزم بإشعار التخلف عن السداد لمدة لا تقل عن (30) يوماً من تاريخ الاستلام.

- لا يجوز لجهات التمويل وممثليها وغيرهم من الموكلين على حقوقها بموجب عقد التمويل أو اتفاقية الضمان، اتخاذ إجراءات غير مناسبة أو مبالغ فيها أو غير معقولة لاسترداد المبالغ المستحقة لهم في حالة عدم تنفيذ الاتفاقيات المشار إليها أعلاه.

- لا يجوز لجهة التمويل طلب السداد الفوري في حال التعثر عن السداد إلا من خلال إشعار التعثر الذي يطلب من المستفيد، أو الضامن (إن وجد) الوفاء بالتزاماته بموجب الاتفاقية في غضون (30) يوماً من تاريخ إصدار الإشعار.

- لا يشترط إرسال إشعار التعثر عن السداد في الأحوال الآتية:

(أ) في حال الأنشطة الاحتيالية من قبل المستفيد أو الضامن، والتي يجب على جهة التمويل إثباتها.

(ب) إجراءات المستفيد في بيع أو محاولة بيع السلع التي تم تمويلها والتي احتفظت جهة التمويل ملكيتها أو الضمان المرهون، دون الحصول على تفويض من جهة التمويل.

- يجوز لجهة التمويل تعليق السحب بموجب عقد التمويل في حال عدم التزام أي من المستفيد أو الضامن بأحكامها وشروطها في حال التعثر عن الدفع. ومع ذلك، يجب على جهة التمويل إرسال إشعار بعزمها تعليق عمليات السحب إلى المستفيد والضامن (إن وجد) بدون تأخير.

- يجب على جهة التمويل أن تزود المستفيد، بناء على طلبه، بكشف حساب مفصل مجاناً ودون تأخير يشمل جميع الرسوم وكلفة الأجل والتكاليف بما في ذلك أي تكاليف إضافية، في حال حدوث تعثر أو سداد مبكر أو للتمويل.

- لا يجوز لجهة التمويل أن تبادر إلى إجراء التنفيذ على ممتلكات مرهونة قبل الحصول على موافقة لجنة تسوية المنازعات المصرفية في حال:

(أ) تسديد المستفيد لـ (75%) من مبلغ التمويل.

و

(ب) لم يقدم المستفيد موافقته لجهة التمويل (سواء كانت في مستندات التمويل أو غيرها) لتنفيذ الرهن.

القسم الرابع الإعلان

المادة 17: الإعلان عن منتجات التمويل الاستهلاكي

- على جهة التمويل في حال إعلانها عن منتج أن يتضمن الإعلان اسمها وشعارها وأي بيان مميز لها وبيانات الاتصال بها.

- يجب أن يتضمن الإعلان تصريحاً باسم المنتج المعلن عنه، وبيان معدل النسبة السنوي للمنتج بشكل واضح للمستفيد، ولا يجوز تضمين الإعلان معدلات أخرى مثل كلفة الأجل.

- حظر على جهة التمويل الآتي:

(أ) تقدم إعلان يتضمن عرضاً كاذباً أو ادعاءً كاذباً أو تصريحاً مصوغاً بعبارات من شأنها أن تؤدي بطريقة مباشرة أو غير مباشرة إلى خداع أو تضليل المستفيد.

(ب) تقديم إعلان يتضمن شعاراً أو علامة مميزة دون وجه حق في استعمالها، أو استعمال علامة مقلدة.

- للبنك المركزي إلزام جهة التمويل التي لا تتقيد بالشروط الواردة في هذه المادة سحب الإعلان خلال يوم عمل واحد من إخطار البنك المركزي لها بذلك.

- علاوة على ذلك، للبنك المركزي اتخاذ إجراءات جزائية أخرى.

القسم الخامس قواعد الإفصاح عن المعلومات

المادة 18: الإفصاح - عام

يجب على جهة التمويل أن تزود المستفيد كتابةً بإفصاح أولي عن المعلومات حسب المادة 21 أدناه. ويجب أن يكون الإفصاح الأولي واضحاً ومكتوباً بلغة سهلة القراءة ويحدد الأحكام والشروط التي تؤثر على حقوق والتزامات المستفيدين. كما يجب على جهة التمويل أن تستعمل الصيغة المعتمدة من البنك المركزي لذلك الغرض. وبالإضافة إلى ذلك يجب إدراج الأحكام المحددة في المادة 21-1 (ب) و (ج) مع معلومات عن التكلفة الإجمالية للتمويل، في بيان الإفصاح الأولي.

المادة 19: الطريقة

- لأغراض هذه الضوابط، يجب على جهة التمويل أن تزود المستفيد ببيان إفصاح مكتوب يوضح المعلومات المطلوبة بموجب هذه الضوابط.

- يجوز أن يكون بيان الإفصاح جزءاً من عقد التمويل الاستهلاكي أو طلب الحصول على تمويل استهلاكي أو قد يكون ملحقًا بالوثائق المذكورة آنفًا.

- يجب على جهة التمويل الحصول على إقرار مكتوب من المستفيد بقراءته واستلامه بيان الإفصاح الأولي.

- يجوز أن تكون المعلومات المصرح عنها في بيان الإفصاح قائمة على افتراض أو تقدير معقول، ويجب أن تكون هذه المعلومات المصرح عنها محددة بوضوح للمستفيد بوصفها افتراضاً أو تقديراً.

- يجب أن يكون بيان الإفصاح، أو الموافقة الخاصة ببيان الإفصاح، مكتوباً بلغة سهلة واضحة ودقيقة. ويجب أن تبين على نحو منطقي بشكل يلفت انتباه المستفيد للمعلومات المطلوب الإفصاح عنها بموجب هذه الضوابط.

- في حال موافقة المستفيد، بواسطة الاتصال الموثق، يجوز تزويده ببيان الإفصاح بشكل الكتروني يستطيع المستفيد استرجاعه والاحتفاظ به.

- يعد بيان الإفصاح مقدماً إلى المستفيد:

(أ) في اليوم المسجل فيه وقت الإرسال بواسطة جهاز الخادم (server) لجهة التمويل، إذا تم إرساله بالوسائل الالكترونية، بعد الحصول على موافقة المستفيد لاستقباله عن طريق الوسائل الالكترونية.

(ب) في اليوم المسجل فيه وقت الإرسال عن طريق الفاكس، إذا أرسل عن طريق الفاكس بعد الحصول على موافقة المستفيد على استقباله بهذه الوسيلة.

(ج) عشرة أيام بعد التاريخ المحدد على ختم البريد، إذا تم إرساله بالبريد المسجل.

(د) عند استلامه، بأي طريقة أخرى.

المادة 20: توقيت الإفصاح الأولى

يتعين على جهة التمويل التي تنوي إبرام عقد تمويل مع مستفيد، تزويده ببيان الإفصاح الأولي المنصوص عليه في هذه الضوابط قبل أو عند إبرام عقد تمويل بينها وبين المستفيد.

المادة 21: الإفصاح الأولى - المحتوى

- يجب على جهة التمويل التي تبرم عقد تمويل مع مستفيد أن تزوده ببيان الإفصاح الأولي، على أن يتضمن المعلومات الآتية:

(أ) سقف التمويل الأولي، إذا كان معروفاً في وقت القيام بالإفصاح.

(ب) معدل النسبة السنوي والعمولة السنوية لكلفة الأجل.

(ج) طبيعة ومبالغ أي رسوم متكررة غير رسوم كلفة الأجل.

(د) الحد الأدنى للدفعة خلال كل فترة دفع وطريقة تحديد ذلك.

(هـ) الفترات التي يجب تقديم كشف حساب عنها.

(و) التاريخ الذي تستحق فيه أو بعده كلفة الأجل.

(ز) تفاصيل عن جميع الرسوم التي يمكن فرضها.

(ح) معلومات عن أية ميزة اختيارية ذات صلة بعقد التمويل التي يقبلها المستفيد كتابةً، والرسوم لكل ميزة اختيارية والشروط التي بموجبها يجوز المستفيد إلغاء تلك الميزة.

(ط) طريقة احتساب كلفة الأجل.

(ي) معلومات عن جميع الرسوم بما في ذلك الإبلاغ عن حالات التعثر لأحدى شركات المعلومات الائتمانية المرخصة أو الجهات التنظيمية المختصة بموافقة البنك المركزي.

- إذا لم يكن حد التمويل الأولي معلوماً عند القيام بتقديم بيان الإفصاح الأولي، فيجب على جهة التمويل الإفصاح عن ذلك فيما يأتي:

(أ) في أول كشف حساب يقدم إلى المستفيد أو،

(ب) في كشف منفصل يتلقاه المستفيد بتاريخ أو قبل التاريخ الذي يستلم فيه أول كشف حساب.

- إذا تم تعديل عقد التمويل، فيجب على جهة التمويل الإفصاح للمستفيد والضامن (إن وجد) كتابة في غضون (30) يوماً أو أكثر قبل تنفيذ التعديل، بأي تغيرات تطرأ على بنود العقد على النحو المشار إليه في المادة 21-1 باستثناء التغيرات فيما يأتي:

(أ) انخفاض في الرسوم خلاف كلفة الأجل أو رسوم التخلف عن الدفع؛

(ب) تغير بشأن المعلومات عن أية ميزة اختيارية بخصوص عقد التمويل.

- يجب الإفصاح عن التعديل المشار إليه في المادة 21-3 في أول كشف حساب يقدم إلى المستفيد بعد إجراء التعديل.

- إذا عرضت جهة التمويل تأجيل أو تجاوز سداد دفعة أو قسط بموجب عقد تمويل، فيجب عليها الكشف، مع العرض، على نحو بارز، عن استمرار كلفة الأجل بالاستحقاق خلال أي فترة يشملها العرض في حال قبول العرض. وعلى جهة التمويل الالتزام بما ورد في المادة 14-5 بحيث لا تتجاوز الفترة القصوى لاستحقاق التمويل الاستهلاكي خمس سنوات.

بموجب التعميم رقم (381000095091) وتاريخ 1438/09/10هـ, يجب الالتزام بنموذج الإفصاح الأولي لعقد التمويل حسب ما هو موضح في الموقع الإلكتروني للبنك المركزي.

القسم السادس التعامل مع المستفيدين

المادة 22 : قواعد التعامل مع المستفيدين

- يجب أن تقدم جهة التمويل على أساس ربع سنوي على الأقل، لكل مستفيد كشف حساب يوضح مبالغ عمليات التمويل الاستهلاكي كتابةً أو من خلال الوسائط الالكترونية (مثل كشف الحساب الإلكتروني) على النحو المتفق عليه مع المستفيد مسبقاً. ويجب أن يفصح كشف الحساب بشكل كامل عن المعلومات الآتية:

(أ) تواريخ بدء ونهاية فترة كشف الحساب.

(ب) الأرصدة الافتتاحية والختامية (تبين المبالغ المستحقة على المستفيد في بداية ونهاية فترة كشف الحساب).

(ج) تفاصيل كل سحب خلال فترة كشف الحساب.

(د) مبلغ كلفة الأجل المقيد على حساب المستفيد خلال فترة كشف الحساب وتاريخ قيد كلفة الأجل.

(هـ) بيان بالرسوم والمصروفات المقيدة على حساب المستفيد خلال فترة كشف الحساب.

(و) مدفوعات لصالح الحساب أو منه.

(ز) تفاصيل كل مبلغ مدفوع من المستفيد إلى جهة التمويل، أو المقيد لحساب المستفيد، خلال فترة كشف الحساب.

(ح) تفاصيل أي مبلغ تم تحويله إلى الحساب المتعلق بكشف الحساب أو منه أو إلى أي حساب آخر أو منه في إطار عقد التمويل أو لأغراضها.

(ط) عند استحقاق دفع حد أدنى من المبلغ القائم على المستفيد وفق عقد التمويل، يجب تقديم كشف حساب بالمبلغ وتاريخ استحقاقه.

- العنوان للإشعار بأخطاء كشف الحساب: العنوان أو رقم الهاتف الذي يجب استخدامه من المستفيد في الإخطار عن أخطاء كشف الحساب أو أي استفسارات أخرى لديه حول كشف الحساب.

- الفترة الزمنية المسموح خلالها للمستفيد التحقق من صحة العمليات على النحو الموضح في كشف الحساب التي يعتبر كشف الحساب بعدها ملزماً: ويجب أن لا تقل هذه المدة عن (30) يوماً اعتباراً من تاريخ إرسال كشف الحساب عبر وسائل اتصال مضمونة.

- تُحاسب جميع العمليات والرسوم الخاصة بالتمويل الاستهلاكي على أساس الريال السعودي، ويستخدم الريال السعودي في الإفصاح عن جميع القيم النقدية لحسابات التمويل الاستهلاكي المقومة بالريال السعودي. أما حسابات التمويل الاستهلاكي المقومة بعملات غير الريال السعودي، فيكون أساس الاحتساب العملة الخاصة بالحساب.

- إذا رغبت جهة التمويل في تغيير الرسوم المتعلقة بحساب التمويل الاستهلاكي أو طريقة تسديد المبالغ المستحقة، فيجب عليها إخطار المستفيد بهذا التغيير في غضون فترة لا تقل عن (60) يوماً قبل تطبيقها. ويكون الإشعار بالبريد أو أي وسيلة اتصال مضمونة مرسلة للعنوان الموجود في سجل المستفيد.

- على المستفيد تحديث سجلاته لدى جهة التمويل وفقاً لأحدث عنوان له، وأن يخطرها على الفور بأي تغيير في بيانات الاتصال الخاصة به كتابة أو بوسيلة اتصال موثقة. ويؤدي عدم قيامه بتقديم هذه المعلومات إلى عدم مسؤولية جهة التمويل من أي مطالبات والتزامات بموجب المادة 22-5 أعلاه.

القسم السابع تسوية النزاعات

المادة 23 : قواعد تسوية النزاعات

- تعني عبارة "خطأ/ نزاع في كشف الحساب" أي عملية يتم قيدها في الحساب التمويل الاستهلاكي للمستفيد، ينتج عنها خطأ في الرصيد الإجمالي. وتشمل الأخطاء في كشف الحساب الآتي:

(أ) عدم قيام جهة التمويل حسب الأصول بقيد دفعة أو أي مبلغ مودع في حساب المستفيد.

(ب) خطأ محاسبي ناتج عن جهة التمويل، بحيث يكون الرسم أدنى أو أعلى مما ينبغي، بما في ذلك فرض رسوم لا تتفق مع أحكام العقد التمويلي ساري المفعول.

(ج) عدم إرسال جهة التمويل كشف حساب المستفيد عن طريق أي وسيلة اتصال مضمونة إلى عنوان المستفيد المسجل لديه.

(د) أي أخطاء أخرى غير مذكورة أعلاه.

- يعني عبارة "إشعار خطأ/ نزاع في كشف الحساب" الإخطار المكتوب المرفوع من المستفيد إلى جهة التمويل، باستخدام معلومات الاتصال كما هي في كشف الحساب المذكور أو غيرها من الوثائق الخاصة بالمعلومات التي قدمتها جهة التمويل، ويجب أن يستوفي المعايير الآتية:

(أ) أن تستلمه جهة التمويل في موعدٍ لا يتجاوز (30) يوماً من إرسالها بالبريد أو أي وسيلة اتصال مضمونة كشفَ الحساب الأول الذي يحتوي على خطأ كشف حساب مزعوم.

(ب) أن يتضمن الإخطار ما يبيّن لجهة التمويل اسم المستفيد ورقم حسابه، وأن يشير، بالقدر : الممكن، إلى الأسباب التي دعته للاعتقاد بوجود خطأ في كشف الحساب، وطبيعة هذا الخطأ، وتفاصيل العملية بما في ذلك تاريخ القيد، والمبلغ المتعلق بالخطأ.

- تعالج جهة التمويل أخطاء/نزاع كشف الحساب على النحو الآتي:

(أ) يجب على جهة التمويل أن ترسل بالبريد أو بأي وسيلة اتصال مضمونة رداً مكتوباً إلى المستفيد في غضون (30) يوماً من تلقي إخطار خطأ/ نزاع في كشف الحساب تبين فيه الفترة الزمنية المحتملة لتسوية الخطأ/ النزاع وطلب أي وثائق أو معلومات متاحة.

(ب) تقوم جهة التمويل بإجراء التحقيق اللازم والالتزام بالإجراءات المناسبة لتسوية النزاعات (كما تم إشعار المستفيد) في غضون (60) يوماً، على ألا تتجاوز في أي حالٍ من الأحوال فترة (90) يوماً من تاريخ تلقي إشعار خطأ/ النزاع في كشف الحساب.

- إذا لم يتم حل خطأ/نزاع في كشف الحساب على نحو مرض (تسوية مرضية)، فلا يكون المستفيد مجبراً على دفع جزء من المبلغ المطلوب سداده الذي يعتقد ارتباطه بالمبلغ المتنازع عليه، بما في ذلك كلفة الأجل أو أي رسوم أخرى. ولا يجوز لجهة التمويل محاولة تحصيل أي مبلغ، أو عمولة أو غيرها من الرسوم ذات الصلة بخطأ/نزاع كشف الحساب حتى تتم تسوية النزاع بشكلٍ مرض.

- لا يجوز لجهة التمويل إعداد تقرير غير لائق عن وضع المستفيد الائتماني أو التهديد بذلك، أو الإبلاغ بأن مبلغاً أو حساباً متعثر قبل تسوية الخطأ / النزاع بصورة مرضية (تسوية مرضية)، لأن المستفيد لم يدفع المبلغ المتنازع عليه أو العمولة أو غيرها من الرسوم ذات الصلة خلال عملية تسوية الخطأ/ النزاع في أي حالة، قبل (90) يوماً من تاريخ الإخطار بخطأ/نزاع كشف الحساب.

- إذا أقرت جهة التمويل بحصول خطأ في كشف الحساب وفقا لما ذكره المستفيد، وجب عليها تصحيح الخطأ وتسديد المبلغ المتنازع عليه وأي عمولة متعلقة به وغيرها من الرسوم التي قيدت على حساب المستفيد، وإرسال إشعار تصحيح إلى المستفيد بوسائل الاتصال المضمونة.

- إذا أقرت جهة التمويل بحصول خطأ في كشف الحساب غير الخطأ المحدد في إشعار المستفيد، فيجب عليها أن ترسل بالبريد أو بأي وسيلة اتصال مضمونة للمستفيد الأسباب التي تدفعها للاعتقاد بحدوث خطأ آخر في كشف حساب والأسباب الدافعة للاعتقاد بأن الخطأ المزعوم من جانب المستفيد غير صحيح. ويجب على جهة التمويل تصحيح الخطأ، وقيد المبلغ الصحيح في حساب المستفيد وفقا للإجراءات المعمول بها.

- إذا قررت جهة التمويل عدم حدوث خطأ في كشف الحساب، وجب عليها أن ترسل بالبريد أو بأية وسيلة اتصال مضمونة للمستفيد شرحاً للأسباب الدافعة للاعتقاد بأن الخطأ المزعوم من جانب المستفيد غير صحيح، وتزويده بنسخ لأي أدلة موثقة في حال طلبه ذلك.

- إذا رأت جهة التمويل أن المستفيد مسئول عن كل المبلغ المتنازع عليه أو جزء منه، والعمولة وغيرها من الرسوم ذات العلاقة، فيجب عليها الآتي:

(أ) إخطار المستفيد كتابةً بتاريخ استحقاق السداد، وجزء المبلغ المتنازع عليه، وغيره من العمولة والرسوم ذات الصلة التي يتحمل المستفيد مسؤوليتها.

(ب) إبلاغ إحدى شركات المعلومات الائتمانية المرخصة بتعثر حساب أو مبلغ بسبب عدم سداد المبلغ المستحق بعد الموعد المقرر الذي حددته جهة التمويل وفقاً لشروط وأحكام عقد التمويل الاستهلاكي المعني.

- مع عدم الإخلال بالأنظمة واللوائح ذات الصلة، لا تكون جهة التمويل التي التزمت بالكامل بمتطلبات هذا القسم، عرضة لمزيد من المسؤوليات بموجب هذا القسم في حال إصرار المستفيد على مطالبته.

- تعد لجنة تسوية المنازعات المصرفية الجهة المختصة للفصل في أيٍ من النزاعات التي لم تحل بين المستفيد وجهة التمويل.

- تم إصدار هذه الضوابط باللغتين العربية والإنجليزية، وفي حال وجود التعارض بين النص الإنجليزي والنص العربي فيعتمد النص العربي وهو الأصل.

ملحق1 حساب معدل النسبة السنوي

تم تعديل هذا الملحق بموجب التعميم رقم (45025707) وتاريخ 1445/04/17هـ (الموافق 2023/11/01 م). لحساب معدل النسبة السنوي وفقًا للقواعد المحدَّثة، الرجاء قراءة قواعد احتساب معدل النسبة السنوي(APR).- معدل النسبة السنوي (APR): معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساويةً للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد، محسوباً وفق المعادلة الآتية:

حيث:

m ترتيب آخر دفعة يستلمها المستفيد

d ترتيب الدفعة التي يتسلمها المستفيد

Cd قيمة الدفعة (d) التي يتسلمها المستفيد

Sd الفترة بين تاريخ أول دفعة يستلمها المستفيد وتاريخ كل دفعة أخرى يتسلمها المستفيد، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد صفر (0=S1)

n ترتيب آخر دفعة تُستحق على المستفيد

p ترتيب الدفعة التي تُستحق على المستفيد

Bp قيمة الدفعة (p) التي تُستحق على المستفيد

tp الفترة بين تاريخ أول دفعة يستلمها المستفيد وتاريخ كل دفعة تُستحق عليه، محسوبة بالسنوات وأجزاء السنة

X معدل النسبة السنوي

- لغرض احتساب معدل النسبة السنوي، تُحسب الفترات بين تاريخ أول دفعة يستلمها المستفيد وكل دفعة أخرى يتسلمها أو تُستحق عليه على أساس سنة فيها اثنا عشر شهراً متساوية.

- لغرض احتساب معدل النسبة السنوي، يجب تحديد إجمالي المبلغ المستحق السداد من المستفيد بما في ذلك كافة التكاليف والرسوم التي لا يمكن تجنبها، مع استبعاد أي تكاليف أو رسوم تستحق على المستفيد نتيجةً لإخلاله بأي من التزاماته الواردة في العقد التمويل.

- يجب احتساب معدل النسبة السنوي بافتراض سريان عقد التمويل للفترة المتفق عليها والتزام الطرفين بالتزاماتهما وفق الشروط الواردة في اتفاقية التمويل.

- إذا تضمنت اتفاقية التمويل ما يجيز إجراء تغيير في الرسوم المضمنة في معدل النسبة السنوي بشكل غير قابل للتحديد عند احتساب معدل النسبة السنوي، فيجب احتساب معدل النسبة السنوي بافتراض أن الرسوم ستظل ثابتة عند المستوى الأولي وسارية إلى نهاية عقد التمويل.

- يجب احتساب معدل النسبة السنوي كنسبة مئوية مع نقطتي أساس بحد أدنى، ويُجبر جزء من نقطة الأساس إلى نقطة أساس كاملة.

بموجب التعميم رقم (381000095091) وتاريخ 1438/09/10هـ, يجب الالتزام ب قواعد احتساب معدل النسبة السنوي(APR) التي حلَّت محل الدليل الارشادي لحساب معدل النسبة السنوي (APR).

قواعد احتساب معدل النسبة السنوي(APR)

الرقم: 45025707 التاريخ (م): 2023/10/31 | التاريخ (هـ): 1445/4/17 الحالة: نافذ استناداً إلى الصلاحيات المنوطة بالبنك المركزي السعودي بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم(م/51) وتاريخ 1433/8/13هـ ولائحته التنفيذية، والأنظمة والتعليمات ذات العلاقة. وإشارةً إلى تعميم البنك المركزي رقم (381000095091) وتاريخ 1438/9/10هـ، المتضمن في إحدى أحكامه على وجوب الالتزام بطريقة حساب معدل النسبة السنوي وفق الدليل الإرشادي لحساب معدل النسبة السنوي (APR) المنشور على الموقع الالكتروني للبنك المركزي.

نحيطكم بصدور قواعد احتساب معدل النسبة السنوي (APR) وفق الصيغة المرفقة، والتي تحل محل الدليل الإرشادي المشار إليه أعلاه.

الفصل الأول: أحكام عامة

المادة الأولى: التعريفات

يقصد بالألفاظ والعبارات الآتية - أينما وردت في هذه القواعد- المعاني المبينة أمام كل منها؛ ما لم يقتضِ السياق خلاف ذلك:

البنك المركزي: البنك المركزي السعودي.

القواعد: قواعد احتساب معدل النسبة السنوي.

جهات التمويل: البنوك والمصارف وشركات التمويل المرخص لها بممارسة نشاط التمويل الممنوح للأفراد.

المستفيد: الشخص الطبيعي الحاصل على التمويل.

عقد التمويل: عقد تمنح بمقتضاه جهات التمويل الائتمان للمستفيد.

مبلغ التمويل: الحد الأقصى أو إجمالي المبالغ المتاحة للمستفيد بموجب عقد التمويل.

معدل النسبة السنوي: معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد التي تمثل إجمالي المبلغ المستحق سداده من المستفيد مساويةً للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحًا للمستفيد، وذلك وفقاً لأحكام القواعد.

إجمالي المبلغ المستحق سداده من المستفيد: مبلغ التمويل مضافاً إليه إجمالي كلفة التمويل

إجمالي كلفة التمويل: ما يلتزم المستفيد بأدائه من تكاليف خلاف مبلغ التمويل وفق أحكام عقد التمويل، وتشمل كلفة الأجل، والرسوم والعمولات وتكاليف الخدمات الإدارية، والتأمين، وأي نفقات لازمة للحصول على التمويل، مع استبعاد أي نفقات يمكن للمستفيد تجنبها مثل التكاليف أو الرسوم التي تستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل.

المادة الثانية: نطاق التطبيق

1. تسري أحكام القواعد على جميع جهات التمويل عند مزاولتها أنشطة تمويل موجهة للأفراد. 2. يجب أن تقترن قراءة القواعد بقراءة الأنظمة واللوائح والتعليمات المعتبرة ومنها - على سبيل المثال لا الحصر- ما يأتي: - نظام مراقبة شركات التمويل، ولائحته التنفيذية. - قواعد تنظيم شركات التمويل الاستهلاكي المصغر. - قواعد الإفصاح عن أسعار المنتجات التمويلية والادخارية - ضوابط التمويل الاستهلاكي. - تعميم البنك المركزي رقم (381000095091) وتاريخ 1438/9/10 هـ. بشأن توضيح المادة رقم (10) و المادة رقم (21) و طريقة حساب معدل النسبة السنوي (APR) الواردة في ضوابط التمويل الاستهلاكي المحدثة. المادة الثالثة: أحكام عامة

1. تهدف القواعد إلى توحيد طريقة احتساب معدل النسبة السنوي لمنتجات التمويل الممنوح للأفراد، بما يسهم في رفع مستوى شفافية عروض التمويل المقدمة، وتمكين المستهلكين الأفراد من المقارنة لاتخاذ قراراتهم الائتمانية بصورة دقيقة.

2. يتم احتساب معدل النسبة السنوي وفقًا للقواعد، والحاسبة المرافقة وذلك في أي من الأنشطة والمستندات الآتية:

أ- الحملات الإعلانية والعروض التسويقية.

ب- عرض التمويل.

ت- عقد التمويل.

ث- الكشوفات الدورية المقدمة للمستفيدين.

ج- أي إفصاح يتضمن الإشارة إلى معدل النسبة السنوي.

الفصل الثاني: حاسبة معدل النسبة السنوي

المادة الرابعة: حاسبة معدل النسبة السنوي

على جهات التمويل الالتزام باستخدام حاسبة معدل النسبة السنوي المعدة على برنامج جداول البيانات (Excel) المرافقة للقواعد وذلك لغرض تطبيق أحكامها.

المادة الخامسة: تطبيق حاسبة معدل النسبة السنوي وتحديثها

- على جهات التمويل تحديث سياساتها وإجراءاتها ذات العلاقة بما يضمن الالتزام مع المتطلبات الواردة في القواعد.

- تٌعد جهات التمويل مسؤولة عن تطبيق الضوابط الداخلية المناسبة وآليات المراجعة لضمان سلامة حاسبة معدل النسبة السنوي المستخدمة، وفي حال أتمتة حاسبة معدل النسبة السنوي: يجب على جهة التمويل التحقق من النتائج التي تم الحصول عليها باستخدام الحاسبة المؤتمتة من خلال مقارنة هذه النتائج بالأرقام التي تم التوصل إليها باستخدام حاسبة معدل النسبة السنوي في برنامج جداول البيانات (Excel) المرافقة للقواعد.

- على جهة التمويل التحقق من تحديث حاسبة معدل النسبة السنوي المتاحة للعملاء من خلال منصاتها الإلكترونية لتتماشى مع متطلبات القواعد والحاسبة المرافقة.

الفصل الثالث: متطلبات احتساب معدل النسبة السنوي

المادة السادسة: طريقة احتساب معدل النسبة السنوي

يجب احتساب معدل النسبة السنوي بناءً على طريقة صافي القيمة الحالية باستخدام المعادلة التالية:

حيث تمثل الرموز الآتي:

- m ترتيب آخر دفعة تتاح للمستفيد من مبلغ التمويل. - d ترتيب الدفعة التي تتاح للمستفيد من مبلغ التمويل. - Cd قيمة الدفعة (d) التي تتاح للمستفيد من مبلغ التمويل. - Sd الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ الدفعة (d)، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد من مبلغ التمويل صفر ( S1=0). - n ترتيب آخر دفعة تُستحق على المستفيد. - Pترتيب الدفعة التي تستحق على المستفيد. - Bpقيمة الدفعة (p) التي تستحق على المستفيد. - tp الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد والتاريخ الذي تُستحق فيه الدفعة (p) على المستفيد، محسوبة بالسنوات وأجزاء السنة. - X معدل النسبة السنوي. المادة السابعة: تكلفة التمويل

1. على جهة التمويل تحديد إجمالي المبلغ المستحق على المستفيد عند احتساب معدل النسبة السنوي. 2. على جهة التمويل تضمين الآتي في إجمالي كلفة التمويل: أ. جميع الرسوم والتكاليف المستحقة على المستفيد للحصول على التمويل. ب. جميع التكاليف سواءً كانت مستحقة لجهة التمويل أو لطرف ثالث، أو كانت مستحقة على المستفيد بشكل مباشر أو غير مباشر، أو كانت تتيح الوصول إلى خدمات مالية أو غير مالية. ج. كلفة الأجل، وعمولات عقد التمويل، ورسوم وساطة التمويل المستحقة على المستفيد، والرسوم الإدارية / أو رسوم معالجة طلب التمويل، والتكاليف المتعلقة بالتأمين، ورسوم التقييم، وتكلفة الخدمات الإضافية، والضرائب (ومنها ضريبة القيمة المضافة)، وغيرها. د. تكلفة الخدمات الإضافية أو التكميلية لعقد التمويل وذلك عندما تكون الخدمات الإضافية إلزامية للحصول على التمويل أو الحصول على التمويل حسب الشروط والأحكام المعلنة من جهة التمويل. المادة الثامنة: التكاليف المستبعدة من احتساب معدل النسبة السنوي

يُستبعد من احتساب معدل النسبة السنوي ما يلي:

أ. أي مبلغ مستحق مقابل السداد المبكر أو التسوية والتغييرات في شروط وأحكام عقد التمويل. ب. الرسوم والتكاليف التي قد تفرض نتيجة الإخلال بشروط وأحكام عقد التمويل (مثل: غرامات التأخير، رسوم التحصيل وغيرها). ج. التكاليف الأخرى غير المدفوعة والمتعلقة بعقد التمويل (مثل: رسوم تسجيل المركبة). المادة التاسعة: المتطلبات العامة

يجب على جهة التمويل مراعاة ما يلي عند احتساب معدل النسبة السنوي:

1. تُحسب الفترات بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ كل دفعة تتاح للمستفيد أو مستحقة عليه على أساس (365) يوماً للسنة. 2. افتراض أن مبلغ التمويل سارٍ على الفترة المتفق عليها، وتقيد الأطراف بالتزاماتهم حسب الأحكام الواردة في عقد التمويل. 3. احتساب معدل النسبة السنوي بالنقاط المئوية بحد أدنى نقطتين أساس، ويُجبر نصف نقطة الأساس فأكثر إلى نقطة كاملة. 4. في حال تضمن عقد التمويل على ما يجيز إجراء تغيير في كلفة الأجل والرسوم المضمنة في معدل النسبة السنوي (مثل: معدل كلفة الاجل المتغير) بشكل لا يمكن تحديده كمياً عند منح التمويل، فيجب احتساب معدل النسبة السنوي بافتراض أن كلفة الأجل والرسوم الأخرى تظل ثابتة عند كلفة الأجل الابتدائية وسارية إلى نهاية عقد التمويل. المادة العاشرة: متطلبات محددة لمنتجات البطاقات الائتمانية

على جهة التمويل عند احتساب معدل النسبة السنوي لمنتجات البطاقات الائتمانية، افتراض الآتي:.

- أن يكون مبلغ التمويل لمدة سنة تبدأ من تاريخ السحب الأولي، أو تخصيص البطاقة، وتاريخ الموافقة، وأن تسدد الدفعة الأخيرة التي يدفعها المستفيد مبلغ أصل التمويل وكلفة الأجل والتكاليف الأخرى، إن وجدت.

- أن يسدد المستفيد مبلغ التمويل وكلفة الأجل على (12) دفعة شهرية متساوية تبدأ بعد شهر من تاريخ السحب الأولي.

- إذا لم يتم تحديد سقف لبطاقة الائتمان، يتم افتراض أن هذا السقف 10,000 ريال وذلك لغرض حساب معدل النسبة السنوي المعلن.

- في مرحلة تقديم العروض، يجب أن يكون مبلغ أصل التمويل مساوياً لحد التمويل كاملاً أو حد البطاقة الائتمانية التي يطلبها العميل أو المقدمة له.

- في مرحلة توقيع العقد، يجب أن يكون مبلغ أصل التمويل مساوياً لحد التمويل كاملاً أو حد البطاقة الائتمانية بناءً على الاتفاقية المبرمة مع المستفيد.

الفصل الرابع: أحكام ختامية

المادة الحادية عشرة

على إدارة المراجعة الداخلية مراجعة اجراءات احتساب معدل النسبة السنوي بشكل سنوي على الأقل. وعلى جهة التمويل معالجة أوجه القصور التي يشير إليها تقرير المراجعة الداخلية بصورة فورية وفعالة.

المادة الثانية عشرة

يعمل بهذه القواعد بعد مضي (90) يوماً من تاريخ نشرها في موقع البنك المركزي الإلكتروني.

تعليمات المنتجات والخدمات البنكية الجديدة

الرقم: 45032226 التاريخ (م): 2023/11/30 | التاريخ (هـ): 1445/5/16 الحالة: نافذ هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

صدرت هذه التعليمات بموجب التعميم رقم (391000006163), وتاريخ 1439/01/18هـ, الموافق 2017/10/08م، وتم تحديثها بموجب التعميم رقم (45032226), وتاريخ 1445/05/16هـ, الموافق 2023/11/30م.استناداً الى الصلاحيات المنوطة بالبنك المركزي بموجب نظامه الصادر بالمرسوم الملكي رقم (م/36) وتاريخ 1442/04/11هـ، والأنظمة ذات العلاقة. وإشارةً الى تعميم البنك المركزي رقم (391000006163) وتاريخ 1439/01/18هـ بشأن تعليمات تقديم المنتجات والخدمات البنكية الجديدة، واستكمالاً لما أصدره البنك المركزي في هذا الشأن.

مرافق لكم التحديث الأول للتعليمات المشار اليها أعلاه، والتي تسعى الى تحقيق العديد من الأهداف من أبرزها تعزيز الممارسات السليمة في إدارة المخاطر المرتبطة بالمنتجات والخدمات، وتوضيح أدوار ومسؤوليات مجلس الإدارة والإدارة العليا في حوكمة وتطوير ورقابة المنتجات والخدمات البنكية. بالإضافة الى تحسين آلية استقبال ومعالجة إشعارات البنوك لتقديم المنتجات والخدمات البنكية الجديدة، وتوضيح المنتجات والخدمات التي تتطلب عدم ممانعة كتابية أو إشعار البنك المركزي (شريطة استيفاء المتطلبات الواردة في التعليمات)، واستحداث نموذج موحد لتقديم المنتجات والخدمات البنكية الجديدة. حيث ستحل هذه التعليمات محل التعليمات السابقة.

للإحاطة، والعمل بموجبه اعتباراً من 1 مارس 2024م.

1. مقدمة

تعمل البنوك بشكل مستمر على تقديم منتجات وخدمات جديدة، أو أنها تُجري تعديلات على منتجاتها وخدماتها القائمة وذلك في سياق مزاولتها لأعمالها؛ وقد تُعرٍض هذه المنتجات والخدمات الجديدة أو الخاضعة للتعديل البنوك والقطاع المالي لمخاطر جديدة أو أنها تُفاقم المخاطر الحالية. لذلك يجب على البنوك تحديد المخاطر الناجمة عن تقديم المنتجات والخدمات الجديدة أو تعديل القائم منها، وتقييمها، ومراقبتها، وإدارتها بشكل مناسب.

أصدر البنك المركزي تعليمات المنتجات والخدمات البنكية الجديدة في عام 2017م، ونظراً للتغييرات التي طرأت على النظام المالي والإطار التنظيمي فقد تقرر تحديث هذه التعليمات بهدف تعزيز الممارسات السليمة لإدارة المخاطر إضافة إلى إدارة المخاطر المرتبطة بالمنتجات والخدمات البنكية؛ ويجب على البنوك الالتزام بهذه التعليمات التي تمثل الحد الأدنى من المتطلبات التنظيمية. 2. الغرض

تحدد هذه التعليمات متطلبات البنك المركزي بشأن تقديم البنوك لمنتجات وخدمات جديدة، والمتطلبات التنظيمية لإشعار البنك المركزي قبل تقديم منتج أو خدمة جديدة، والوثائق الداعمة التي يجب تقديمها عند التقدم لمقام البنك المركزي . إضافةً إلى ذلك، تهدف هذه التعليمات إلى منح البنوك فٌرصة وصول منتجاتها وخدماتها للقطاع المالي في وقت وجيز، مع تعزيز الممارسات السليمة لإدارة ومراقبة المخاطر المرتبطة بالمنتجات والخدمات البنكية. 3. نطاق التطبيق

تسري هذه التعليمات على جميع البنوك المرخصة في المملكة العربية السعودية بموجب نظام مراقبة البنوك.

4. التعريفات

1.4 المنتج أو الخدمة

المنتج أو الخدمة هي ما تقدمه البنوك لعملائها ضمن نطاق الأعمال البنكية على النحو الوارد في نظام مراقبة البنوك. 2.4 المنتج أو الخدمة الجديدة

هي المنتج أو الخدمة الجديدة التي يقدمها البنك لأول مرة في المملكة العربية السعودية، وإن كان البنك، أو البنك الأم، أو فروعه، أو شركاته التابعة العاملة في دولة أجنبية قد قدمت منتجًا أو خدمة مماثلة خارج المملكة، أو أي تغيير على منتج أو خدمة قائمة لدى البنك في المملكة، أو دمج منتج أو خدمة مع منتج أو خدمة أخرى جديدة أو قائمة؛ مما ينتج عنه تغييراً جوهرياً(1) في الهيكل أو المميزات أو سجل المخاطر الخاص بالمنتج أو الخدمة القائمة.

(1)تشمل التغييرات أو التعديلات الجوهرية، على سبيل المثال: التغييرات الهامة في الأحكام الرئيسة المتعلقة بالدفع وكذلك الحقوق والالتزامات للأطراف المُشاركة/العملاء، والتغييرات في طبيعة الأصول التي يقوم عليها المنتج أو الخدمة، بالإضافة إلى أي تغييرات قد تُعرض البنك أو العملاء إلى مخاطر جديدة أوإضافية.

3.4 المنتج أو الخدمة القائمة

هي المنتجات أو الخدمات المقدمة حالياً من البنك ويستمر البنك في تقديمها حتى يقرر إيقافها أو إجراء تعديلات جوهرية عليها. 5. مسؤوليات مجلس الإدارة والإدارة العليا

1.5 مجلس الإدارة

1.1.5 يقع على عاتق المجلس مسؤولية الإشراف(2)على الإدارة العليا بهدف ضمان تطوير وتنفيذ السياسات والإجراءات الداخليه المٌفصلة والخاصة بتقديم المنتجات والخدمات البنكية الجديدة.

2.1.5 يقع على عاتق المجلس مسؤولية ضمان إدارة مخاطر المرتبطة بالمنتجات والخدمات بشكل جيد، مع التحقق من أن احتياجات العملاء وحقوقهم يتم التعامل معها بالشكل المناسب.

3.1.5 يقع على عاتق المجلس مسؤولية مراجعة مدى توافق المنتجات والخدمات المقدمة من البنك مع مستوى تحمّل المخاطر المُقرر من قِبل المجلس إضافة إلى السياسات والإجراءات الداخلية الخاصة بتقديم المنتجات والخدمات الجديدة.

4.1.5 يقع على عاتق المجلس مسؤولية مراجعة مستوى تحمّل البنك للمخاطر عند تقديم المنتجات والخدمات وإجراء أي تعديلات لازمة في حال عدم توافق تقديم هذه المنتجات والخدمات مع المستوى المٌقرر لتحمّل البنك للمخاطر، كما يجب توضيح وتوثيق أسباب أي تغيرات تطرأ على مستوى تحمّل البنك للمخاطر في تقييم مفصّل للمخاطر، آخذاً بالإعتبار قدرة البنك على إدارة المخاطر إضافة إلى قدرته إلى قدرته على تحمّل المخاطر. ويجب على مجلس الإدارة أيضًا ضمان قيام الإدارة العليا بتحديث السياسات والإجراءات الداخلية بناءً على ما يطرأ من تغييرات على قدرة البنك على تحمّل المخاطر.

(2)يلزم الإدارة المسؤولة عن الإشراف على عمليات فرع البنك الأجنبي ضمان توافق السياسات والإجراءات الخاصة بالمنتجات والخدمات الجديدة مع متطلبات هذه التعليمات، وتطبيقها بفعالية في عملياتها.

2.5 الإدارة العليا

1.2.5 يقع على عاتق الإدارة العليا مسؤولية تصميم، وتنفيذ المنتجات والخدمات الجديدة، مع ضمان التزامها بالسياسات والإجراءات الداخلية المعتمدة من قِبل مجلس الإدارة لتقديم المنتجات والخدمات الجديدة.

2.2.5 يقع على عاتق الإدارة العليا مسؤولية ضمان أن المنتجات والخدمات الجديدة المُقدمة أو المنتجات والخدمات القائمة تقع ضمن نطاق الأعمال البنكية كما هي مُعرفة في نظام مراقبة البنوك.

3.2.5 يقع على عاتق الإدارة العليا مسؤولية ضمان أن المخاطر الناشئة عن المنتجات والخدمات الجديدة مفهومة بشكل جيد، وتتناسب مع مستوى تحمّل البنك للمخاطر.

4.2.5 يقع على عاتق الإدارة العليا مسؤولية تحديد ما إذا كان التغيير على أن منتج أو خدمة قائمة يُعد تغييرًا جوهريًا (3).

5.2.5 يقع على عاتق الإدارة العليا مسؤولية مراجعة السياسات والإجراءات الداخلية الخاصة بالمنتجات والخدمات بشكل دوري للتحقق من استمرار توافقها مع أغراض هذه التعليمات، وبناءً عليه، يتم تقديم أي مقتراحات لازمة لمجلس الإدارة في حال لم تُعد السيايات والإجراءات الداخلية الحالية ملائمة.

6.2.5 يقع على عاتق الإدارة العليا مسؤلية تحديد وتخفيف الآثار السلبية المحتملة على سمعة البنك، سواء كانت فعلية أو متوقعة.

7.2.5 يقع على عاتق الإدارة العليا مسؤولية ضمان وجود جاهزية تشغيلية كاملة لدعم المنتجات والخدمات الجديدة، ويشمل ذلك العمليات والضوابط والبنية التحتية للأنظمة؛ والحصول على الموافقات من الجهات المعنية الأخرى قبل تقديم المنتجات والخدمات الجديدة، متى اقتضى الأمر ذلك.

(3)يتحمل مدير إدارة المخاطر ومدير الالتزام، بالتنسيق مع مطور المنتج أو الخدمة، مسؤولية تحديد ما إذا كان التغيير في أي منتج أو خدمة يعد تغييرًا جوهريًا.

6. متطلبات سياسة المنتجات والخدمات

1.6 المتطلبات العامة

على البنوك وضع سياسات وإجراءات داخلية تحدد ترتيبات الرقابة والحوكمة الخاصة بتقديم المنتجات والخدمات الجديدة، على أن تستوفي على الأقل ما يلي:

1.1.6 أن تكون جزءً من إطار الحوكمة، وإدارة المخاطر، والرقابة الداخلية بالبنك.

2.1.6 توضيح أدوار ومسؤوليات جميع أصحاب المصلحة المُشاركين في تطوير وتقديم المنتجات والخدمات الجديدة بما في ذلك مجلس الإدارة والوحدات الرقابية في البنك.

3.1.6 تحديد معايير صاحب صلاحية الموافقة على المنتجات والخدمات الجديدة، بما في ذلك الظروف التي يمكن فيها تفويض هذه الصلاحية.

4.1.6 تحديد متطلبات فترة تجريب أو اختبار المنتجات والخدمات الجديدة. على البنك تقييم تأثير المنتج أو الخدمة على سوق مستهدف قبل تقديمه تجاريًا، وإجراء أي تغييرات لازمه عندما يُظهر تحليل السيناريو نتائج سلبية على السوق المستهدف.

5.1.6 تحديد متطلبات حماية العملاء بما في ذلك معايير البنك لإدارة مخاطر ملاءمة العملاء وعدم مناسبة المنتج للعميل (mis-selling risks)، مع إجراء تقييم سنوي لجميع المنتجات أو الخدمات على أساس المعايير المعمول بها.

6.1.6 على البنك مراجعة وتحديث السياسات والإجراءات الداخلية بشكل منتظم أو عند الحاجة، ويرى البنك المركزي مناسبة أن تكون بشكل سنوي أو مرة واحدة على الأقل كل (3) سنوات.

7.1.6 على البنك تعميم السياسات والإجراءات داخليًا على جميع الأطراف والمستويات في الوقت المناسب، مع ضمان أن المنتجات أو الخدمات الجديدة المقدمة متكاملة تمامًا بين جميع إدارات البنك.

2.6 الاعتبارات

يجب على البنوك عند وضع السياسات والإجراءات الداخلية الخاصة بالمنتجات والخدمات الجديدة مراعاة ما يلي:

1.2.6 تصميم وتقديم منتجات وخدمات للقطاع على أن تكون ذات مميزات ورسوم ومخاطر تناسب مصالح وأهداف وخصائص شريحة السوق المستهدف من المنتجات والخدمات. آخذاً بالإعتبار أن يُشكل التقييم الرسمي لمدى ملاءمة العميل وعدالة المنتج أو الخدمة جزءًا من إجراءات البنك قبل الموافقة على المنتجات والخدمات الجديدة.

2.2.6 أن تكون المنتجات والخدمات المٌقدمة للعملاء عدالة ومناسبة.

3.2.6 تجنب أي تعارض في المصالح، واحتمالية عدم مناسبة المنتج (mis-selling risks)، أو أن تكون الأحكام والشروط غير العادلة للعملاء، إضافة إلى تجنُب وممارسات العمل التي تُقيد حريتهم في الاختيار.

4.2.6 التناسب مع طبيعة منتجات وخدمات البنك وحجمها ومخاطرها وتعقيدها، وأن تكون مصممة لتحديد مخاطر المنتج عبر سلسة القيمة وضبطها، ويشمل ذلك على الأقل مراحل تطوير المنتج، وترخيصه، وحوكمته، وتسعيره، وتسويقه، وبيعه، وتوزيعه.

5.2.6 تقديم المنتج أو الخدمة الجديدة تجاريًا بشكل تدريجي مع مراعاة الشرائح المستهدفة ومخاطر المنتجات أو الخدمات ودرجة تعقيدها.

6.2.6 الالتزام بجميع القواعد واللوائح السارية الصادرة عن البنك المركزي وجميع الجهات التنظيمية الأخرى ذات العلاقة عند تطوير منتج أو خدمة جديدة، وكذلك أية تحديثات على هذه القواعد واللوائح، على سبيل المثال (دون الحصر):

(أ) مبادئ التمويل المسؤول للأفراد (الصادر في عام 2018م).

(ب) مبادئ وقواعد حماية عملاء المؤسسات المالية (الصادرة في 2022م).

(ج) ضوابط الإعلان عن المنتجات والخدمات المقدمة من المؤسسات المالية (الصادرة في 2023م).

(د) ضوابط وإجراءات التحصيل للعملاء الأفراد (الصادرة في 2018م).*

(هـ.) الدليل التنظيمي لأمن المعلومات (الصادر في عام 2017م)

(و) دليل مكافحة الاحتيال المالي (الصادر في 2022م).

(ز) الدليل التنظيمي لإدارة استمرارية الأعمال (الصادر في 2017م).

(ح) الدليل التنظيمي لحوكمة تقنية المعلومات (الصادر في 2021م).

(ط) القواعد المتعلقة بالتعرف على بصمة الوجه أو اليد، ومتطلبات تحقق، والتوقيع الرقمي، ومتطلبات الدفع الوطنية والعالمية لبطاقات مدى، وفيزا وماستر كارد، والتعرف على الوجه. *حلت ضوابط وإجراءات التحصيل للعملاء الأفراد المحدثة, محل هذه الضوابط بموجب التعميم رقم (106889333), وتاريخ 1446/09/06هـ, الموافق 2025/03/05م.

3.6 تقييم مخاطر المنتجات والخدمات

1.3.6 يجب على البنوك تحديد المسؤوليات بغرض إدارة مخاطر المنتجات والخدمات الجديدة.

2.3.6 يجب أن تعتمد البنوك في قرارها لتقديم المنتجات والخدمات الجديدة إلى السوق على إجراء تقييم شامل لمخاطرها، مع مراعاة مراجعة كافة المخاطر المصاحبة للمنتجات والخدمات خلال دورة حياتها.

3.3.6 يجب أن يضع البنك معايير لإدارة مخاطر تطوير وتقديم أي منتجات وخدمات جديدة في السوق. وتشمل هذه، ضمن عدد من المعايير الأخرى، إجراءات العناية الواجبة والموافقات، وإجراءات تحديد المخاطر وقياسها ومراقبتها والإبلاغ عنها وتخفيفها، وعمليات وتقنيات إدارة التغيير الفعالة، ورصد الأداء المستمر وآليات المراجعة.

4.3.6 يجب على البنوك إجراء عملية تصنيف مخاطر لكافة المنتجات أو الخدمات التي ينوي تقديمها، ويجب أن تُسفر عملية التصنيف إلى تصنيف شامل لمخاطر المنتج أو الخدمة (على سبيل المثال: مخاطر مرتفعة، أو متوسطة، أو منخفضة).

5.3.6 يجب على البنوك وضع الضوابط والإجراءات الرقابية اللازمة لإدارة المخاطر فيما يتعلق بالطرف الثالث، وذلك عند تقديم منتجات وخدمات بالشراكة مع شركات التقنية المالية، الوكيل المصرفي، والكيانات الأخرى المماثلة.

6.3.6 يجب على وحدة إدارة المخاطر أن يكون لديها القدرات التنظيمية والتشغيلية الداخلية على سبيل المثال ضوابط وأنظمة وإجراءات فعّالة للرصد والإبلاغ. وذلك لمراقبة وإدارة المخاطر التي قد تنشأ عن المنتجات والخدمات الجديدة المُقترح تقديمها والتي قد تُشكل تهديداً على إستقرار البنك والقطاع وسلامة وضع العملاء المادي.

7.3.6 يجب على وحدة إدارة المخاطر توثيق ومراجعة وإعتماد سجل المخاطر (المخاطر ذات العلاقة) للمنتجات والخدمات الجديدة قبل تقديمها للعملاء، على أن يتضمن السجل كحد أدنى وصفاً تفصيلياً لجميع المخاطر ذات العلاقة على سبيل المثال تعريف الخطر، حجم الخطر (إن أمكن)، تقييم الخطر، تصنيف الخطر، وخطة التخفيف من الخطر.

8.3.6 يجب على وحدة إدارة المخاطر إجراء تقييم شامل لمخاطر الإحتيال على أن يشمل كافة حوادث الاحتيال التي قد يواجهها البنك في جميع قنواته المختلفة وتقييم قدرة الموظفين والإجراءات والأنظمة التقنية على منع وكشف والتحقيق في تلك الحوادث آخذاً بالإعتبار الأساليب التقنية الجديدة. كما يجب أن يشتمل تقييم المخاطر جميع سيناريوهات وتقنيات الاحتيال الديناميكية المحتملة على سبيل المثال الهندسة الاجتماعية والتصيد، بما يضمن سلامة البنك من تلك السيناريوهات والتقنيات الديناميكية المحتملة. إضافة إلى ذلك، يجب أن يكون لدى البنك آلية دفاع متينة في أنظمته الداخلية لضمان حماية العملاء، على سبيل المثال استخدام القنوات المختلفة للتحقق من هوية العميل والتأكد من طلبُه للمنتج أو الخدمة كما هو الحال عند التسجيل والتفعيل والموافقة على المنتجات والخدمات من قنوات مختلفة كلما أمكن ذلك.

9.3.6 يجب على وحدة إدارة المخاطر إجراء تقييم شامل للمخاطر على أن يغطي متانة الأمن السيراني وخصوصية البيانات وبما يشمل تقييم التهديدات، نقاط الضُعف وتحليل الثغرات الأمنية لمعرفة التأثير المحتمل على البنك، وبالتالي العمل على تحسين الجانب السيبراني (لأعضاء المنظومة المصرفية، member organizations).

10.3.6 يجب أن تضمن وحدة إدارة المخاطر أن موظفيها، أنظمتها، إجراءاتها، وعملياتها قادرة بشكل كافي على تحديد المخاطر والإلتزامات المالية المتعلقة بالمنتجات والخدمات الجديدة والإبلاغ عنها في الوقت المناسب.

11.3.6 يجب أن تضمن وحدة إدارة المخاطر أن جميع المخاطر الجوهرية التي قد تنشأ عن تقديم المنتجات والخدمات الجديدة أو عن تعديل أياً من المنتجات والخدمات المقدمة حالياً، مُحددة يُمكن تقييمها، مراقبتها، وإدارتها بشكل مناسب، كما يجب مراجعتها بشكل دوري في ضوء أي تغيرات قد تطرأ على القطاع لم يسبق للبنك أخذُها بالإعتبار.

12.3.6 يجب على وحدة إدارة المخاطر تقييم تأثير المنتجات والخدمات الجديدة على وضع البنك المالي الحالي والمتوقع إضفافة إلى تأثيرها على رأس مال البنك.

4.6 الالتزام عند تقديم المنتجات والخدمات

يجب على وحدة الالتزام ضمان ما يلي:

1.4.6 مراجعة كافة المنتجات والخدمات الجديدة من منظور الالتزام والجرائم التنظيمية والمالية وضمان توافقها مع جميع القواعد واللوائح الصادرة عن البنك المركزي والجهات التنظيمية الأخرى ذات العلاقة.

2.4.6 توافق المنتجات والخدمات المقدمة مع كافة القواعد واللوائح الصادرة عن البنك المركزي والجهات التنظيمية الأخرى ذات العلاقة في جميع الأوقات.

3.4.6 تحديد مخاطر عدم الالتزام التي قد تنشأ عن المنتجات والخدمات، ووضع الخطط لإدارتها، وتقييم هذه المخاطر مرة واحدة على الأقل سنويًا.

4.4.6 رفع تقارير لمجلس إدارة البنك تتضمن مخاطر عدم الإلتزام، على الأقل مرة واحدة سنوياً وآلية التخفيف منها.

5.4.6 يجب أن تكون وحدة الالتزام هي نقطة الاتصال الرئيسة مع البنك المركزي لتقديم طلبات عدم الممانعة للمنتجات والخدمات والإشعارات بأي منتجات وخدمات في الحالات التي لا يتطلب فيها الحصول على عدم ممانعة البنك المركزي.

5.6 مراجعة المنتجات والخدمات

يجب على وحدة المراجعة الداخلية ضمان ما يلي:

1.5.6 تحديد جوانب الضعف في نظام الرقابة الداخلية في البنك في الوقت المناسب، التزاماً بالمتطلبات التنظيمية والسياسات والإجراءات الخاصة بالمنتجات والخدمات.

2.5.6 مراجعة جميع المنتجات والخدمات الجديدة خلال مدة زمنية معقولة -لا تتجاوز السنة- من بدء تقديمها، وذلك وفقًا لطبيعتها ونوعها وتعقيدها ودرجة مخاطرها.

3.5.6 رفع تقارير للجنة المراجعة تتضمن نتائج عملية المراجعة التي أٌجريت على المنتجات والخدمات - على الأقل مرة واحدة سنوياً-. وفي حال زيادة المخاطر المصاحبة للمنتجات والخدمات أو مخالفة أياً منها للقواعد واللوائح الصادرة عن البنك المركزي والجهات التنظيمية الأخرى ذات العلاقة؛ يجب على وحدة المراجعة الداخلية أن تُضمن هذه المنتجات والخدمات لخطة المراجعة السنوية.

6.6 وحدة تطوير المنتجات

يجب على وحدة تطوير المنتجات (وحدات الأعمال) ضمان ما يلي:

1.6.6 فهم وإدراك السياسات والإجراءات الخاصة بالمنتجات والخدمات وجميع القواعد واللوائح الصادرة عن البنك المركزي والجهات التنظيمية الأخرى ذات العلاقة.

2.6.6 التأهيل والتدريب المناسب لمنسوبي الوحدة، إضافة إلى أهمية الفهم الشامل لمميزات المنتجات والخدمات وخصائصها ومخاطرها مع ضمان اتخاذ كافة الإجراءات التصحيحة للتخفيف من المخاطر المصاحبة للمنتجات والخدمات.

7.6 المراقبة المستمرة على المنتجات والخدمات

1.7.6 يجب أن يكون لدى البنوك متطلبات فعّالة خاصة بالرقابة المستمرة على منتجاتها وخدماتها، وذلك لضمان استمرار مراعاة مصالح السوق المستهدف وخصائصة وأهدافه بالشكل الملائم، إضافة إلى ذلك يجب على البنوك النظر في شكاوى العملاء وتصحيحها في الوقت المناسب.

2.7.6 عند مواجهة البنك لأي مشاكل/ مخاطر ذات صلة بمنتجاته أو خدماته المقدمة في السوق، أو عند إتمام إجراءات المتطلبات الخاصة بالرقابة على المنتجات والخدمات، يجب على البنك إتخاذ كافة الإجراءات التصحيحة اللازمة والتدابير الوقائية التي تمنع تكرار حدوث المشكلة/الخطر. كما يجب على البنك استيفاء موافقة الإدارة العليا أو الوحدة الإدارية المسؤلة عن الموافقة على المنتجات والخدمات في حال تضمنت الإجراءات التصحيحة قرار تعليق أو سحب المنتج أو الخدمة. إضافة إلى أنه يجب على البنوك أن تُبلغ البنك المركزي بكافة الحوادث التي تواجهها مع خطة الإجراءات التصحيحة التي تم اتخاذها أو سيتم اتخاذها.

3.7.6 يجب على البنوك إشعار البنك المركزي قبل (45) يوم عمل –على الأقل – من قرار تعليق أو سحب أي منتج أو خدمة على البريد الإلكتروني (PSBanking@sama.gov.sa)، كما يجب أن يتضمن الإشعار مبررات تعليق أو سحب المنتج أو الخدمة وخطة التعامل مع العملاء المستفيدين (خطة الخروج) المتأثرين بقرار البنك.

4.7.6 بعد تقديم المنتجات والخدمات الجديدة، يحق للبنك المركزي – في أي وقت – تعليق تقديم المنتج أو الخدمة في حال أُثبت عدم الالتزام بالمتطلبات التنظيمية و/أو كان هناك أي تأثري سلبي على القطاع المصرفي أو العملاء، كما سيوجه البنك المركزي في هذه الحالة البنوك بتقديم الإجراءات التصحيحة اللازمة للموافقها عليها وتنفيذها.

8.6 متطلبات التوثيق ورفع التقارير

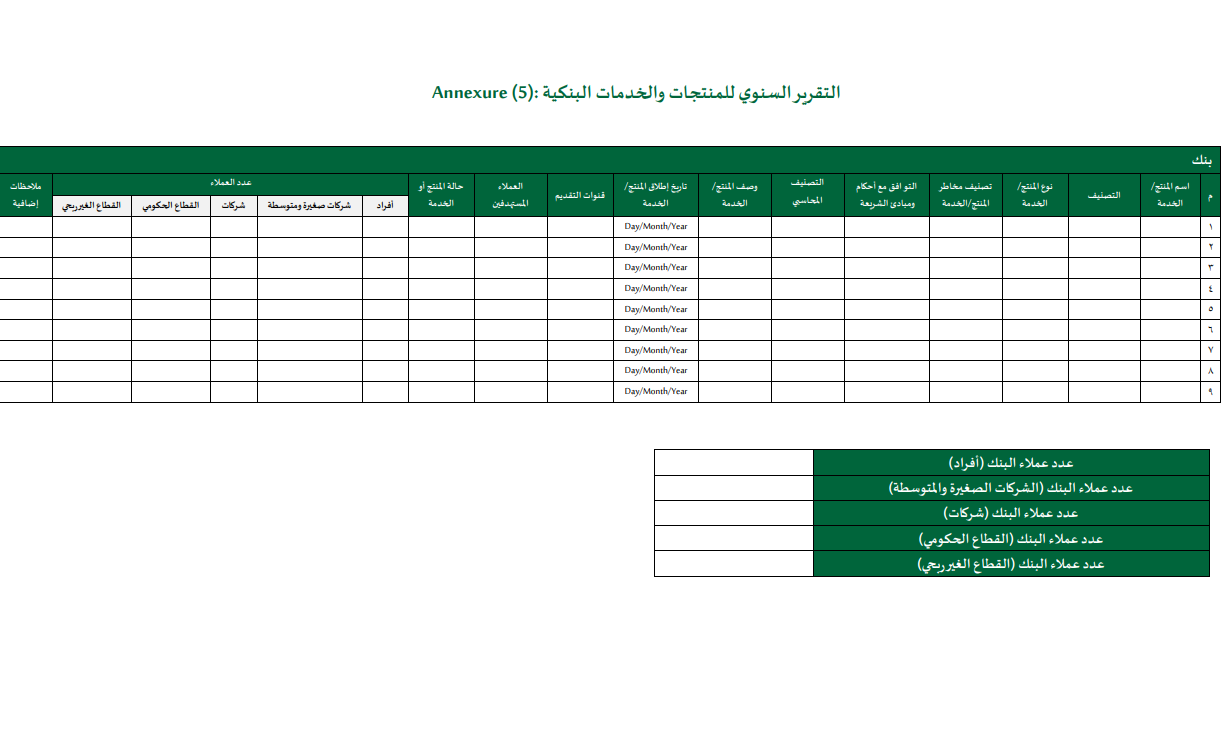

1.8.6 يجب على البنوك أن تٌقدم تقريراً للبنك المركزي السعودي يتضمن جميع منتجاتها وخدماتها؛ على أن يتم توقيع التقرير من قِبل الرئيس التنفيذي، ورفعه لشعبة التراخيص البنكية من خلال وحدة الالتزام بالبنك عبر البريد الإلكتروني (PSBanking@sama.gov.sa). وذلك في الأول من شهر مارس لكل عام، وفقاً للجدول الموضح في (الملحق 5).

2.8.6 يجب على البنوك توثيق جميع الإجراءات المتخذة عند تطبيق السياسات والإجراءات الداخلية، والاحتفاظ بهذه الوثائق لأغراض المراجعة، على أن تكون متوافرة في حال تم طلبها من قِبل البنك المركزي. بالإضافة إلى ذلك، يجب على البنوك الاحتفاظ بجميع الوثائق المتعلقة بتقييم مخاطر المنتجات والخدمات الجديدة بما في ذلك المخاطر الرئيسة من منظور كلاً من البنك والعميل، مع أهمية توثيق الأنظمة والإجراءات الموضوعة لتخفيف هذه المخاطر.

3.8.6 حصر لكافة المنتجات والخدمات المقدمة على أن يتضمن الحصر المعلومات التالية (على سبيل المثال لا الحصر): اسم المنتج والخدمة، السوق المستهدفة، تصنيف المخاطر، مطور المنتج أو الخدمة، مُراجع المنتج، مُعتمد المنتج، تاريخ الاعتماد، تاريخ التقديم، تاريخ المراجعة الأخيرة، وآخر التغييرات التي أُجريت متضمنةً وصف هذه التغييرات وتاريخها.

7. متطلبات الإشعار وعدم الممانعة

1.7 متطلبات الإشعار

تسري المتطلبات التالية على البنوك التي تحقق مستوى النضج المطلوب والوارد في الدليل التنظيمي لأمن المعلومات، ودليل مكافحة الاحتيال ، الدليل التنظيمي لادارة استمرارية الأعمال، والدليل التنظيمي لحوكمة تقنية المعلومات ، على أن يتم اعتماد التقييم بشكل مستقل من خلال طرف ثالث ذو كفاءة وخبرة على أساس سنوي.

1.1.7 يجب على البنوك إشعار البنك المركزي قبل (10) أيام عمل على الأقل من تقديم أي منتج أو خدمة جديدة عبر البريد الإلكتروني (PSBanking@sama.gov.sa).

2.1.7 سيؤكد البنك المركزي استلام الإشعار خلال (10) أيام عمل من استلام اشعار البنك. وفي حال لم يستلم البنك التأكيد بالاستلام من البنك المركزي خلال (10) أيام عمل من إرسال الإشعار، فإن على البنك مسؤولية المتابعة مع شعبة التراخيص البنكية عبر البريد الإلكتروني (PSBanking@sama.gov.sa) للتأكد من استلام البنك المركزي للإشعار.

3.1.7 يمكن للبنوك تقديم منتجاتها وخدماتها الجديدة عند تلقيها تأكيد استلام الإشعار من البنك المركزي

4.1.7 يجب على البنوك إطلاق منتجاتها وخدماتها الجديدة خلال (12) شهرًا من تلقيها تأكيد استلام الإشعار من البنك المركزي. وفي حال لم يتم تقديم المنتج أو الخدمة خلال هذه الفترة، يجب على البنك إرسال إشعار جديد.

5.1.7 يحق للبنك المركزي طلب مزيداَ من الإستفسارات والإيضاحات حول المنتجات والخدمات، بغض النظر عن كون أن البنك قد قام بتقديم المنتج أو الخدمة أم لا.

6.1.7 يحق للبنك المركزي منع أي بنك من تقديم أو الإستمرار في تقديم أي منتج أو خدمة، إذا رأى أن هذا المنتج أو الخدمة يتعارض مع هدفه الأساسي في الحفاظ على سلامة واستقرار القطاع المالي.