إطار متطلبات رأس المال لمخاطر الائتمان للأطراف المقابلة (CCR) وتعديل تقييم الائتمان(CVA)

الرقم: 44047144 التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 الحالة: نافذ هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

1. مقدّمة

يتضمن إطار بازل III بشأن مخاطر ائتمان الطرف المقابل نهجًا شاملاً غير منمذج لقياس مخاطر ائتمان الطرف المقابل الناشئة عن عقود المشتقات ومعاملات تمويل الأوراق المالية (SFT) والمعاملات النقدية في الأوراق المالية والعملات الأجنبية والسلع. مع النمو المستمر لسوق المشتقات المالية والاستخدام المتزايد من جانب البنوك للأدوات المالية والمنتجات المهيكلة لأغراض تعزيز العائد وإدارة المخاطر أو كليهما، فمن الضروري أن يكون لديها الأنظمة والخبرة اللازمين لإدارة أي متطلبات هيكلية مرتبطة بهذه الأنشطة.

يغطي هذا الإطار كل من مخاطر تخلف الطرف المقابل عن السداد وكذلك تعديل تقييم الائتمان (CVA) لحساب مخاطر الخسائر الناشئة عن التغيرات في قيمة تعديل تقييم الائتمان استجابة للتغيرات في فروق الائتمان للطرف المقابل وعوامل خطر السوق التي تحرك أسعار معاملات المشتقات وعمليات تمويل الأوراق المالية (SFTs). يمكن للبنوك التي لا تصل لعتبة الأهمية النسبية لتعديل تقييم الائتمان (CVA) أن تختار عدم حساب متطلبات رأس المال لتعديل تقييم الائتمان (CVA) لديها. يجب على البنك مراجعة وتحديث تقييم الأهمية النسبية لديه بشكل منتظم ليعكس أي تغييرات كبيرة في الأهمية النسبية.

تم إصدار هذا الإطار من قِبل البنك المركزي في إطار ممارسة السلطة المخولة للبنك المركزي بموجب نظام البنك المركزي السعودي الصادر بالمرسوم الملكي رقم م/36 بتاريخ 11/04/1442هـ، ونظام مراقبة البنوك الصادر بتاريخ 01/01/1386هـ.

يحل هذا الإطار محل أي متطلبات متضاربة في التعاميم السابقة بهذا الشأن (GDBC-371000101120، وGDBC-410382700000، وGDBC-361000021954).

2. نطاق التطبيق

1.2. ينطبق هذا الإطار على جميع البنوك المحلية سواء على أساس مجمع، والذي يشمل جميع الفروع والشركات التابعة، أو على أساس مستقل.

2.2. لا ينطبق هذا الإطار على فروع البنوك الأجنبية العاملة في المملكة العربية السعودية، ويجب على الفروع الالتزام بمتطلبات رأس المال التنظيمي المنصوص عليها من قِبل الجهات التنظيمية في بلدانها.

3. تعريفات

مصطلحات عامة

تعرض الطرف المقابل (CCR) المخاطر التي قد يتعرض لها الطرف المقابل في المعاملة من حيث التخلف عن السداد قبل التسوية النهائية للتدفقات النقدية للمعاملة. إذا كانت المعاملات أو محفظة المعاملات مع الطرف المقابل لها قيمة اقتصادية إيجابية في وقت التخلف عن السداد، فسيؤدي ذلك إلى حدوث خسارة اقتصادية. على عكس تعرض الشركة لمخاطر الائتمان من خلال القروض، حيث يكون التعرض لمخاطر الائتمان من جانب واحد ويواجه البنك المقرض فقط خطر الخسارة، فإن تعرض الطرف المقابل (CCR) يخلق خطر خسارة ثنائي: يمكن أن تكون القيمة السوقية للمعاملة إيجابية أو سلبية لأي طرف من الأطراف المقابلة في المعاملة. القيمة السوقية غير مؤكدة ويمكن أن تختلف بمرور الوقت مع حركة عوامل السوق الأساسية.

الطرف المقابل المركزي (CCP) مركز مقاصة يتدخل بين الأطراف المقابلة للعقود المتداولة في سوق مالية واحدة أو أكثر، فيصبح المشتري لكل بائع والبائع لكل مشتر وبالتالي يضمن الأداء المستقبلي للعقد المفتوح. يصبح الطرف المقابل المركزي (CCP) طرفًا مقابلاً للتداولات مع المشاركين في السوق من خلال التجديد، أو نظام العرض المفتوح، أو ترتيب آخر ملزم قانونًا. ولأغراض إطار رأس المال، يعتبر الطرف المقابل المركزي (CCP) مؤسسة مالية.

الطرف المقابل المركزي المؤهل (QCCP) هو كيان مُرخص له بالعمل كطرف مقابل مركزي (بما في ذلك الترخيص الممنوح من خلال تأكيد الإعفاء)، ويُسمح له من قِبل مؤسسة السوق المالية (CMA) التنظيمية أو الإشرافية ذات الصلة بالعمل على هذا النحو فيما يتعلق بالمنتجات المقدمة. يخضع هذا للشرط الذي ينص على أن الطرف المقابل المركزي (CCP) يقع، ويخضع للإشراف الحصيف، في ولاية قضائية حيث أنشأت الهيئات التنظيمية أو الإشرافية المختصة. (المملكة العربية السعودية) وأشارت علنًا إلى أنها تنطبق على الطرف المقابل المركزي بشكل مستمر، القواعد واللوائح المحلية المتوافقة مع مبادئ البنية الأساسية للسوق المالية الصادرة عن لجنة المدفوعات والبنية الأساسية للسوق والمنظمة الدولية لهيئات الأوراق المالية.

1) عندما يكون الطرف المقابل المركزي في ولاية قضائية لا يوجد فيها جهة تنظيمية للطرف المقابل المركزي تطبق المبادئ على الطرف المقابل المركزي، فقد يتخذ البنك المركزي قرارًا بشأن ما إذا كان الطرف المقابل المركزي يلبي هذا التعريف.

2) بالإضافة إلى ذلك، ولكي يتم اعتبار الطرف المقابل المركزي مركز مقاصة مركزي مؤهل، يجب استيفاء متطلبات 37.8 للسماح لكل بنك عضو في المقاصة بحساب متطلبات رأس المال الخاصة به لتعرضات صناديق التخلف عن السداد.

عضو المقاصة عضو أو مشارك مباشر في مركز مقاصة مؤهل للدخول في معاملة مع مركز المقاصة، بغض النظر عما إذا كان يدخل في صفقات مع مركز مقاصة لأغراض التحوط أو الاستثمار أو المضاربة الخاصة به أو ما إذا كان يدخل أيضًا في صفقات كوسيط مالي بين مركز المقاصة ومشارك آخر في السوق.

لأغراض معيار تعرض الطرف المقابل (CCR)، فحيثما يكون لدى طرف مقابل مركزي (CCP) رابط مع طرف مقابل مركزي (CCP) ثانٍ، يجب التعامل مع الطرف المقابل المركزي (CCP) الثاني كعضو مقاصة في مركز المقاصة للطرف المقابل المركزي الأول (CCP). وسيعتمد التعامل مع المساهمة الضمانية التي يقدمها الطرف المقابل المركزي الثاني للطرف المقابل المركزي الأول باعتبارها هامشًا أوليًا أو مساهمة في صندوق التخلف عن السداد على الترتيب القانوني بين الأطراف المقابلة المركزية. ينبغي استشارة البنك المركزي لتحديد معالجة هذا الهامش الأولي ومساهمات صناديق التخلف عن السداد.

العميل هو طرف في معاملة مع طرف مقابل مركزي من خلال عضو مقاصة يعمل كوسيط مالي، أو عضو مقاصة يضمن أداء العميل للطرف المقابل المركزي.

هيكل عملاء متعدد المستويات هو هيكل تستطيع البنوك من خلاله التقاص مركزيًا كعملاء غير مباشرين؛ أي عندما يتم تقديم خدمات المقاصة للبنك من قِبل مؤسسة ليست عضو مقاصة مباشر، ولكنها في حد ذاتها عميل لعضو مقاصة أو عميل مقاصة آخر. بالنسبة للتعرضات بين العملاء وعملاء العملاء، فإننا نستخدم مصطلح العميل من المستوى الأعلى للمؤسسة التي تقدم خدمات المقاصة؛ ومصطلح العميل من المستوى الأدنى للمؤسسة التي تقوم بالمقاصة من خلال ذلك العميل.

الهامش الأولي يُقصد بالهامش الأولي الضمانات الممولة التي يقدمها عضو المقاصة أو العميل المرسل إلى الطرف المقابل المركزي (CCP) من أجل تقليل التعرض المستقبلي المحتمل للطرف المقابل المركزي (CCP) تجاه عضو المقاصة، الناجم عن التغيرات المستقبلية المحتملة في قيمة معاملاتهم. ولأغراض حساب متطلبات رأس المال لمخاطر ائتمان الطرف المقابل، لا يتضمن الهامش الأولي المساهمات المقدمة إلى الطرف المقابل المركزي (CCP) لترتيبات تقاسم الخسائر المتبادلة (أي في حالة استخدام الطرف المقابل المركزي (CCP) للهامش الأولي لتقاسم الخسائر بين أعضاء المقاصة، فسيتم التعامل مع ذلك باعتباره تعرضًا لصندوق التخلف عن السداد). يشمل الهامش الأولي الضمانات التي أودعها عضو المقاصة أو العميل بما يتجاوز الحد الأدنى للمبلغ المطلوب، بشرط أن يجوز للطرف المقابل المركزي (CCP) أو عضو المقاصة، حسب الاقتضاء، منع عضو المقاصة أو العميل من سحب مثل هذه الضمانات الزائدة.

هامش التغير الضمانات الممولة التي يودعها عضو المقاصة أو العميل على أساس يومي أو خلال اليوم إلى الطرف المقابل المركزي بناءً على تحركات أسعار معاملاتهم.

تعرضات التداول كما ورد (في الفصل الثامن من هذا الإطار)، تشمل التعرض الحالي والمستقبلي المحتمل لعضو المقاصة أو لعميل طرف مقابل مركزي الناشئ عن المشتقات المتداولة خارج البورصة أو معاملات المشتقات المتداولة في البورصة أو معاملات تمويل الأوراق المالية، بالإضافة إلى الهامش الأولي. ولأغراض هذا التعريف، يتضمن التعرض الحالي لعضو المقاصة هامش التغير المستحق لعضو المقاصة ولكن لم يتم استلامه بعد.

صناديق التخلف عن السداد تُعرف أيضًا باسم ودائع المقاصة أو مساهمات صندوق الضمان (أو أي أسماء أخرى)، وهي مساهمات ممولة أو غير ممولة من أعضاء المقاصة تجاه ترتيبات تقاسم الخسائر المتبادلة لدى الطرف المقابل المركزي أو الاكتتاب فيها. إن الوصف الذي يقدمه الطرف المقابل المركزي لترتيبات تقاسم الخسائر المتبادلة لا يحدد وضعها كصندوق للتخلف عن السداد؛ بل إن جوهر هذه الترتيبات هو الذي سيحكم وضعها.

المعاملات التعويضية ساق المعاملات بين عضو المقاصة والطرف المقابل لمركزي (CCP) عندما يتصرف عضو المقاصة نيابة عن العميل (على سبيل المثال عندما يقوم عضو المقاصة بتسوية أو تجديد تداول العميل).

أنواع المعاملات

معاملات التسوية طويلة الأجل المعاملات التي يلتزم فيها الطرف المقابل بتسليم ورقة مالية أو سلعة أو مبلغ نقدي مقابل نقد أو أدوات مالية أخرى أو سلع، أو العكس، في تاريخ تسوية أو تسليم محدد تعاقديًا على أنه أعلى من المعيار السوقي الأقل لهذه الأداة المعينة وخمسة أيام عمل بعد تاريخ دخول البنك في المعاملة..

معاملات تمويل الأوراق المالية (SFTs) تشمل المعاملات مثل اتفاقيات إعادة الشراء، واتفاقيات إعادة الشراء العكسية، وإقراض واقتراض الأوراق المالية، ومعاملات الإقراض بالهامش، حيث تعتمد قيمة هذه المعاملات على تقييمات السوق وغالبًا ما تكون هذه المعاملات خاضعة لاتفاقيات الهامش.

معاملات الإقراض بالهامش المعاملات التي يقدم فيها البنك الائتمان فيما يتعلق بشراء أو بيع أو حمل أو تداول الأوراق المالية. لا تتضمن معاملات الإقراض بالهامش القروض الأخرى المضمونة بضمانات الأوراق المالية. بشكل عام، في معاملات الإقراض بالهامش، يتم ضمان مبلغ القرض بأوراق مالية تكون قيمتها أكبر من مبلغ القرض.

مجموعات المقاصة ومجموعات التحوط والمصطلحات ذات الصلة

مجموعة المقاصة مجموعة من المعاملات مع طرف واحد تخضع لترتيبات المقاصة الثنائية القابلة للتنفيذ قانونًا والتي يتم الاعتراف بالمقاصة فيها لأغراض رأس المال التنظيمي بموجب أحكام 9.6و 10.6التي تنطبق على مجموعة المعاملات، أو نص هذا الإطار بشأن تقنيات تخفيف مخاطر الائتمان في تقنيات تخفيف مخاطر الائتمان للتعرضات المرجحة بالمخاطر بموجب النهج المعياري وفقًا لإطار بازل III: استكمال إصلاحات ما بعد الأزمة، أو قواعد المقاصة بين المنتجات المنصوص عليها في 61.7إلى 71.7. يجب تفسير كل معاملة لا تخضع لترتيب مقاصة ثنائية قابل للتنفيذ قانونًا ومعترف به لأغراض رأس المال التنظيمي على أنها مجموعة المقاصة الخاصة بها لغرض هذه القواعد.

مجموعة التحوط مجموعة من المعاملات ضمن مجموعة مقاصة واحدة يتم فيها الاعتراف بالتعويض الكامل أو الجزئي لغرض حساب إضافة التعرض المستقبلي المحتمل (PFE) للنهج المعياري لمخاطر ائتمان الطرف المقابل.

اتفاقية الهامش اتفاقية تعاقدية أو أحكام لاتفاقية بموجبها يجب على أحد الطرفين المتعاقدين توفير هامش التباين لطرف ثانٍ عندما يتجاوز تعرض هذا الطرف الثاني للطرف الأول مستوى محددًا.

فترة هامش المخاطرة أكبر مبلغ للتعرض يظل قائمًا حتى يحق لأحد الطرفين المطالبة بهامش التغيير. هي الفترة الزمنية من آخر تبادل للضمانات التي تغطي مجموعة صافية من المعاملات مع طرف مقابل متخلف عن السداد حتى يتم إغلاق هذا الطرف المقابل وإعادة تغطية مخاطر السوق الناتجة.

الاستحقاق الفعلي وفقًا لطريقة النماذج الداخلية لمجموعة مقاصة ذات أجل استحقاق أكبر من عام واحد، تكون نسبة مجموع التعرض المتوقع على مدى عمر المعاملات في مجموعة مقاصة مخفضة بمعدل العائد الخالي من المخاطر مقسومًا على مجموع التعرض المتوقع على مدى عام واحد في مجموعة مقاصة مخفضة بمعدل العائد الخالي من المخاطر. يمكن تعديل هذا الاستحقاق الفعلي ليعكس مخاطر التجديد من خلال استبدال التعرض المتوقع بالتعرض المتوقع الفعلي لآفاق التنبؤ التي تقل عن عام واحد. المعادلة الحسابية موضحة في 20.7.

التقاص بين المنتجات يشير إلى إدراج معاملات فئات المنتجات المختلفة ضمن نفس مجموعة المقاصة وفقًا لقواعد المقاصة المتقاطعة للمنتجات المنصوص عليها في الفصل السابع من هذا الإطار.

توزيع القيم السوقية

توزيع القيم السوقية التنبؤ بتوزيع احتمالات القيم السوقية الصافية للمعاملات ضمن مجموعة مقاصة لتاريخ مستقبلي (أفق التنبؤ) بالنظر إلى القيمة السوقية المحققة لتلك المعاملات حتى الوقت الحاضر.

توزيع التعرضات التنبؤ بتوزيع احتمالات قيم السوق التي يتم إنشاؤها من خلال تحديد حالات التنبؤ بقيم السوق الصافية السلبية بما يعادل الصفر (يأخذ هذا في الاعتبار حقيقة أنه عندما يدين البنك للطرف المقابل بالمال، فإن البنك لا يتعرض للطرف المقابل).

التوزيع المحايد للمخاطر توزيع القيم السوقية أو التعرضات في فترة زمنية مستقبلية حيث يتم حساب التوزيع باستخدام القيم الضمنية للسوق مثل التقلب الضمني.

التوزيع الفعلي تتوزيع القيم السوقية أو التعرضات في فترة زمنية مستقبلية حيث يتم حساب التوزيع باستخدام القيم السابقة أو المحققة مثل التقلبات المحسوبة باستخدام التغيرات السابقة في الأسعار أو المعدلات.

تدابير التعرض والتعديلات

التعرض الحالي الأكبر بين الصفر أو القيمة السوقية الحالية لمعاملة أو مجموعة معاملات ضمن مجموعة مقاصة مع طرف مقابل والتي سيتم خسارتها في حالة التخلف الفوري عن السداد من جانب الطرف المقابل، على افتراض عدم وجود استرداد لقيمة تلك المعاملات في حالة الإفلاس. يُطلق على التعرض الحالي في كثير من الأحيان أيضًا اسم تكلفة الاستبدال.

التعرض الأقصى نسبة مئوية عالية (عادةً 95% أو 99%) من توزيع التعرضات في أي تاريخ مستقبلي معين قبل تاريخ استحقاق أطول معاملة في مجموعة المقاصة. يتم عادةً إنشاء قيمة التعرض الأقصى للعديد من التواريخ المستقبلية حتى أطول تاريخ استحقاق للمعاملات في مجموعة المقاصة.

التعرض المتوقع متوسط توزيع التعرضات في أي تاريخ مستقبلي معين قبل استحقاق المعاملة ذات أطول أجل استحقاق في مجموعة المقاصة. يتم عادةً إنشاء قيمة التعرض المتوقع للعديد من التواريخ المستقبلية حتى أطول تاريخ استحقاق للمعاملات في مجموعة المقاصة.

التعرض الفعلي المتوقع في تاريخ محدد هو الحد الأقصى للتعرض المتوقع الذي يحدث في ذلك التاريخ أو أي تاريخ سابق. وبدلاً من ذلك، قد يتم تعريفه لتاريخ محدد على أنه الأكبر من التعرض المتوقع في ذلك التاريخ، أو التعرض الفعلي في التاريخ السابق. في الواقع، فإن التعرض المتوقع الفعلي هو التعرض المتوقع المقيد بعدم التناقص بمرور الوقت.

التعرض الإيجابي المتوقع (EPE) هو المتوسط المرجح على مدار الوقت للتعرض المتوقع حيث تكون الأوزان هي النسبة التي يمثلها التعرض المتوقع الفردي للفترة الزمنية بالكامل. عند حساب الحد الأدنى لمتطلبات رأس المال، يتم أخذ المتوسط على مدار العام الأول أو، إذا كانت جميع العقود في مجموعة المقاصة تُستحق قبل عام واحد، على مدار الفترة الزمنية لأطول عقد استحقاق في مجموعة المقاصة.

التعرض الإيجابي الفعلي المتوقع (الفعلي EPE) هو المتوسط المرجح بمرور الوقت للتعرض المتوقع الفعلي خلال السنة الأولى، أو، إذا كانت جميع العقود في مجموعة المقاصة تُستحق قبل عام واحد، على مدار الفترة الزمنية لأطول عقد استحقاق في مجموعة المقاصة حيث تكون الأوزان هي النسبة التي يمثلها التعرض المتوقع الفردي للفترة الزمنية بأكملها.

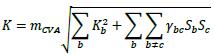

تعديل تقييم الائتمان تعديل لتقييم السوق المتوسط لمحفظة الصفقات مع طرف مقابل. يعكس هذا التعديل القيمة السوقية لمخاطر الائتمان الناتجة عن أي فشل في تنفيذ الاتفاقيات التعاقدية مع الطرف المقابل. وقد يعكس هذا التعديل القيمة السوقية لمخاطر ائتمان الطرف المقابل أو القيمة السوقية لمخاطر الائتمان لكل من البنك والطرف المقابل.

تعديل تقييم الائتمان أحادي الجانب تعديل تقييم الائتمان الذي يعكس القيمة السوقية لمخاطر ائتمان الطرف المقابل للشركة، ولكن لا يعكس القيمة السوقية لمخاطر ائتمان البنك للطرف المقابل.

عتبة الأهمية النسبية لتعديل قيمة الائتمان (CVA) إن عتبة الأهمية النسبية لتعديل قيمة الائتمان(CVA) هي عندما يكون المبلغ الاسمي الإجمالي للمشتقات غير المقاصة مركزيًا أقل من أو يساوي 446 مليار ريال سعودي، وقد يتم اختيار عدم حساب متطلبات رأس مال قيمة المقاصة النقدية المركزية باستخدام النهج المعياري (SA-CVA) أو النهج الأساسي (BA-CVA) واختيار معالجة بديلة عوضًا عن ذلك.

مخاطر ائتمان الطرف المقابل (CCR)

مخاطر إعادة الاستثمار المبلغ الذي يتم به التقليل من التعرض الإيجابي المتوقع عندما يكون من المتوقع إجراء معاملات مستقبلية مع طرف مقابل على أساس مستمر، ولكن التعرض الإضافي الناتج عن تلك المعاملات المستقبلية لا يتم تضمينه في حساب التعرض الإيجابي المتوقع.

مخاطر الاتجاه الخاطئ تنشأ عندما يكون احتمال التخلف عن سداد الديون من جانب الأطراف المقابلة مرتبطًا بشكل إيجابي بعوامل المخاطر العامة في السوق.

مخاطر الاتجاه الخاطئ المحددة تنشأ عندما يرتبط التعرض لطرف مقابل معين بشكل إيجابي باحتمالية تخلف الطرف المقابل عن السداد بسبب طبيعة المعاملات مع الطرف المقابل.

4. الجدول الزمني للتنفيذ ومتطلبات البنك المركزي لرفع التقارير

1.4. سيدخل هذا الإطار حيز التنفيذ في 1 يناير 2023م.

2.4. يتوقع البنك المركزي من جميع البنوك رفع التقارير عن مخاطر ائتمان الطرف المقابل (CCR) وتعديل تقييم الائتمان (CVA) والأصول المرجحة بالمخاطر (RWA) ورسوم رأس المال باستخدام نموذج التقارير الخاص بالبنك المركزي للربع السابع عشر في غضون 30 يومًا من نهاية كل ربع سنة.

5. نظرة عامة على مخاطر ائتمان الطرف المقابل

شرح مخاطر ائتمان الطرف المقابل

1.5 يتم تعريف مخاطر ائتمان الطرف المقابل في الفصل الثالث من هذا الإطار. هو خطر تخلف الطرف المقابل في المعاملة عن السداد قبل التسوية النهائية للمعاملة في الحالات التي يكون فيها خطر الخسارة ثنائيا. إن مخاطر الخسارة الثنائية هي المفهوم الأساسي الذي يستند إليه تعريف مخاطر ائتمان الطرف المقابل وهي مشروحة بمزيد من التفصيل أدناه.

2.5 عندما يقوم البنك بتقديم قرض لمقترض، فإن التعرض لمخاطر الائتمان يكون من جانب واحد. وهذا يعني أن البنك معرض لمخاطر الخسارة الناجمة عن تخلف المقترض عن السداد، ولكن المعاملة لا تعرض المقترض لمخاطر الخسارة الناجمة عن تخلف البنك عن السداد. وعلى النقيض من ذلك، فإن بعض المعاملات تؤدي إلى نشوء مخاطر ثنائية للخسارة، وبالتالي تؤدي إلى نشوء رسوم مخاطر ائتمان الطرف المقابل. على سبيل المثال:

(1) يقدم البنك قرضًا إلى المقترض ويستلم ضمانات منه 1

(أ) يتعرض البنك لمخاطر تخلف المقترض عن السداد وعدم كفاية بيع الضمان لتغطية الخسارة المتكبدة بسبب القرض.

(ب) يتعرض المقترض لمخاطر تخلف البنك عن السداد وعدم إرجاعه للضمانات. حتى في الحالات التي يكون فيها للعميل الحق القانوني في تعويض المبلغ المستحق عليه على القرض تعويضًا عن الضمان المفقود، إلا أن العميل لا يزال معرضًا لمخاطر الخسارة في بداية القرض لأن قيمة القرض قد تكون أقل من قيمة الضمان وقت تخلف البنك عن السداد.

(2) يقترض البنك نقدًا من الطرف المقابل ويودع ضمانات لدى الطرف المقابل (أو يتولى معاملة معادلة اقتصاديًا، مثل بيع وإعادة شراء الأوراق المالية(ريبو)).

(أ) يتعرض البنك لمخاطر تخلف الطرف المقابل عن السداد وعدم إعادة الضمانات التي قدمها البنك.

(ب) يتعرض الطرف المقابل لمخاطر تخلف البنك عن السداد، كما أن المبلغ الذي يحصل عليه الطرف المقابل من بيع الضمان الذي قدمه البنك غير كافٍ لتغطية الخسارة على قرض الطرف المقابل للبنك

(1) يقترض البنك ضمانًا من الطرف المقابل ويودع نقدًا لدى الطرف المقابل كضمان (أو يتعهد بمعاملة معادلة اقتصاديًا، مثل إعادة الشراء العكسي "ريبو عكسي").

(أ) يتعرض البنك لمخاطر تخلف الطرف المقابل عن السداد وعدم إعادة النقود التي أودعها البنك كضمان.

(ب) يتعرض الطرف المقابل لمخاطر تخلف البنك عن السداد، وأن يكون المبلغ الذي أودعه البنك كضمان غير كافٍ لتغطية خسارة الورقة المالية التي اقترضها البنك.

(2) يدخل البنك في معاملة مشتقات مع طرف مقابل (على سبيل المثال، يدخل في معاملة مقايضة أو يشتري خَيارًا). يمكن أن تختلف قيمة المعاملة بمرور الوقت مع حركة عوامل السوق الأساسية.2

(أ) يتعرض البنك لمخاطر تخلف الطرف المقابل عن السداد عندما يكون للمشتق قيمة إيجابية بالنسبة للبنك.

(ب) يتعرض الطرف المقابل لمخاطر تخلف البنك عن السداد عندما يكون للمشتق قيمة إيجابية للطرف المقابل.

1 ينشأ خطر الخسارة الثنائية في هذا المثال لأن البنك يتلقى، أي يستحوذ على، الضمانات كجزء من المعاملة. وعلى النقيض من ذلك، فإن القروض المضمونة، حيث لا يتم تبادل الضمانات قبل التخلف عن السداد، لا تؤدي إلى نشوء مخاطر الخسارة الثنائية؛ على سبيل المثال، القرض المؤسسي أو قرض التجزئة المضمون على ممتلكات المقترض حيث لا يجوز للبنك الاستيلاء على الممتلكات إلا عندما يتخلف المقترض عن السداد، لا يؤدي إلى نشوء مخاطر ائتمان الطرف المقابل.

2 تحدد قواعد مخاطر ائتمان الطرف المقابل مخاطر الخسارة التي قد يتعرض لها البنك نتيجة تخلف الطرف المقابل للمشتق عن السداد. يتم تحديد مخاطر المكاسب أو الخسائر الناتجة عن تغير القيمة السوقية للمشتقات المالية من خلال إطار مخاطر السوق. يتضمن إطار مخاطر السوق المخاطر التي قد يتعرض لها البنك نتيجة لتحركات السوق في عوامل الخطر الأساسية التي المرتبطة بالمشتق (على سبيل المثال أسعار الفائدة لمقايضة أسعار الفائدة)؛ ومع ذلك، فإنه يتضمن أيضًا مخاطر الخسائر التي قد تنتج عن انخفاض قيمة المشتق بسبب تدهور الجدارة الائتمانية للطرف المقابل للمشتق. أما المخاطر الأخيرة فهي مخاطر تعديل تقييم الائتمان المنصوص عليها في الفصل الحادي عشر من هذا الإطار.نطاق رسوم مخاطر ائتمان الطرف المقابل

3.5 يجب على البنوك أن تحسب رسوم مخاطر ائتمان الطرف المقابل لجميع التعرضات التي تؤدي إلى مخاطر ائتمان الطرف المقابل، باستثناء تلك المعاملات المدرجة في الفقرة 15.5أدناه. فئات المعاملات التي تؤدي إلى مخاطر ائتمان الطرف المقابل هي:

(1) المشتقات المالية المتداولة خارج البورصة (OTC)

(2) المشتقات المالية التي يتم تداولها في البورصة

(3) معاملات التسويات طويلة الأجل

(4) معاملات تمويل الأوراق المالية

4.5. توضح المعاملات المذكورة في الفقرة 3.5 أعلاه عمومًا الخصائص المجردة التالية:

(1) تولّد المعاملات تعرضًا حاليًا أو قيمة سوقية.

(2) ترتبط المعاملات بقيمة سوقية مستقبلية عشوائية بناءً على متغيرات السوق.

(3) تولّد المعاملات تبادل للمدفوعات أو تبادل للأدوات المالية (بما في ذلك السلع) مقابل المدفوعات.

(4) يتم إجراء المعاملات مع طرف مقابل محدد يمكن من خلاله تحديد احتمالية فريدة للتخلف عن السداد.

5.5. تشمل الخصائص المشتركة الأخرى للمعاملات المذكورة في الفقرة 3.5 ما يلي:

(1) يمكن استخدام الضمانات للتخفيف من التعرض للمخاطر وهي متأصلة في طبيعة بعض المعاملات.

(2) قد يكون التمويل قصير الأجل هدفًا أساسيًا حيث تتكون المعاملات في الغالب من تبادل أحد الأصول مقابل آخر (نقد أو أوراق مالية) لفترة زمنية قصيرة نسبيًا، وعادةً ما يكون ذلك لغرض تمويل الأعمال التجارية. إن جانبي المعاملات ليسا نتيجة لقرارات منفصلة بل يشكلان كلاً لا يتجزأ لتحقيق هدف محدد.

(1) يمكن استخدام التقاص للتخفيف من المخاطر.

(2) يتم تقييم المراكز بشكل متكرر (في أغلب الأحيان على أساس يومي)، وفقًا لمتغيرات السوق.

(3) يمكن استخدام إعادة حساب التمويل بالهامش.

طرق حساب تعرض مخاطر ائتمان الطرف المقابل

6.5 بالنسبة لأنواع المعاملات المذكورة في الفقرة 3.5 أعلاه، يجب على البنوك حساب تعرض مخاطر الائتمان لدى الطرف المقابل، أو التعرض عند التخلف عن السداد (EAD)،3 باستخدام إحدى الطرق الموضحة في الفقرات من 7.5 إلى 8.5 أدناه. تختلف الطرق وفقًا لنوع المعاملة والطرف المقابل للمعاملة وما إذا كان البنك قد حصل على موافقة البنك المركزي لاستخدام النهج (إذا كانت هذه الموافقة مطلوبة).

7.5 بالنسبة للمخاطر التي لا يتم تسويتها من خلال طرف مقابل مركزي (CCP)، يجب استخدام الطرق التالية لحساب تعرض مخاطر الائتمان لدى الطرف المقابل:

(1) النهج المعياري لقياس تعرضات مخاطر ائتمان الطرف المقابل (SACCR)، والذي تم توضيحه في الفصل السادس من هذا الإطار. يتم استخدام هذه الطريقة للتعامل مع المخاطر الناشئة عن المشتقات المالية المتداولة خارج البورصة (OTC) والمشتقات المالية المتداولة في البورصة ومعاملات التسوية الطويلة. يجب استخدام هذه الطريقة إذا لم يكن لدى البنك موافقة على استخدام طريقة النماذج الداخلية (IMM).

(2) النهج البسيط أو النهج الشامل للاعتراف بالضمانات، وكلاهما موضح في فصل التخفيف من مخاطر الائتمان ضمن النهج المعياري لمخاطر الائتمان (انظر الفصل 9 حول تقنيات التخفيف للتعرضات المرجحة بالمخاطر بموجب النهج المعياري لمتطلبات الحد الأدنى من رأس المال لمخاطر الائتمان). تُستخدم هذه الأساليب في معاملات تمويل الأوراق المالية (SFTs) ويجب استخدامها إذا لم يحصل البنك على موافقة لاستخدام طريقة النموذج الداخلي (IMM).

(3) نهج نماذج القيمة المعرضة للمخاطر (VaR)، والذي تم تحديده في الفقرات 73-76 من الفصل التاسع من متطلبات الحد الأدنى لرأس المال لمخاطر الائتمان. بالنسبة للبنوك التي تطبق نهج التصنيف الداخلي (IRB) لمخاطر الائتمان، يمكن استخدام نهج نماذج القيمة المعرضة للمخاطر (VaR) لحساب التعرض عند التخلف عن السداد (EAD) لمعاملات تمويل الأوراق لمالية (SFTs)، رهنًا بموافقة البنك المركزي، كبديل للطريقة الموضحة في النقطة (2) أعلاه.

(4) طريقة النموذج الداخلي (IMM) موضحة في الفصل السابع من هذا الإطار. يمكن استخدام هذه الطريقة، بعد الحصول على موافقة البنك المركزي، كبديل للطرق المستخدمة في حساب مخاطر ائتمان الطرف المقابل المنصوص عليها في النقطتين (1) و(2) أعلاه (لجميع المخاطر المشار إليها في هاتين النقطتين).

8.5 بالنسبة للتعرضات التي يتم تسويتها من خلال طرف مقابل مركزي، يجب على البنوك تطبيق الطريقة المنصوص عليها في الفصل الثامن من هذا الإطار. تغطي هذه الطريقة:

(1) تعرضات البنك للأطراف المقابلة المركزية عندما يكون البنك عضو مقاصة في مراكز المقاصة المركزية (CCP)؛

(2) تعرضات البنك لعملائه، عندما يكون البنك عضو مقاصة ويعمل كوسيط بين العميل ولجنة المقاصة المركزية للطرف المقابل (CCP)؛ و

(3) تعرضات البنك لعضو المقاصة في لجنة مقاصة مركزية للطرف المقابل (CCP)، عندما يكون البنك عميلاً لعضو المقاصة ويعمل عضو المقاصة كوسيط بين البنك ولجنة المقاصة المركزية للطرف المقابل (CCP).

9.5 يتم استبعاد التعرضات للأطراف المقابلة المركزية الناشئة عن تسوية المعاملات النقدية (الأسهم، والدخل الثابت، والصرف الأجنبي الفوري، والسلع الفورية)، من متطلبات الفصل الثامن من هذا الإطار. حيث تخضع بدلاً من ذلك لمتطلبات الفصل الخامس والعشرين من متطلبات الحد الأدنى لرأس المال لمخاطر الائتمان.

10.5 وفقًا للطرق الموضحة أعلاه، فإن مبلغ التعرض أو التعرض عند التخلف عن السداد (EAD) لطرف مقابل معين يساوي مجموع مبالغ التعرض أو مجموع التعرضات عند التخلف عن السداد (EAD) المحسوبة لكل مجموعة مقاصة مع هذا الطرف المقابل، مع مراعاة الاستثناء الموضح في الفقرة 11.5 أدناه.

11.5 يتم تعريف التعرض أو التعرض عند التخلف عن السداد (EAD) لطرف مقابل لمشتق مالي معين متداول خارج البورصة (OTC) على أنه أكبر من الصفر والفرق بين مجموع التعرضات عند التخلف عن السداد (EADs) عبر جميع مجموعات المقاصة مع الطرف المقابل وتعديل تقييم الائتمان (CVA) لهذا الطرف المقابل والذي تم الاعتراف به بالفعل من قِبل البنك على أنه انخفاض متكبد (أي خسارة CVA). يتم حساب خسارة CVA هذه دون الأخذ في الاعتبار أي تعديلات تقييم مدين تعويضية تم خصمها من رأس المال بموجب الفصل "التعديلات التنظيمية" أو "التصفية" من القسم (أ) من وثيقة التوجيه النهائية للبنك المركزي بشأن تنفيذ إصلاحات رأس المال بموجب إطار بازل III4. لا ينطبق هذا التخفيض في التعرض عند التخلف عن السداد (EAD) بسبب خسائر CVA المتكبدة على تحديد متطلبات رأس مال لمخاطر CVA.

3 يتم استخدام مصطلحي "التعرض" و"التعرض عند التخلف عن السداد (EAD)" بالتبادل في فصول مخاطر ائتمان الطرف المقابل في معيار مخاطر الائتمان. يعكس هذا حقيقة مفادها أن المبالغ المحسوبة بموجب قواعد مخاطر ائتمان الطرف المقابل يجب استخدامها عادةً إما باعتبارها "تعرض" ضمن النهج المعياري لمخاطر الائتمان، أو "التعرض عند التخلف عن السداد (EAD)" ضمن النهج القائم على التصنيف الداخلي (IRB) لمخاطر الائتمان، كما هو موضح في 12.5.

4 ستكون تعاميم البنك المركزي التعميم رقم 341000015689، والذي سنشير إليه في إطار مخاطر ائتمان الطرف المقابل (CCR). القسم أ: الوثيقة التوجيهية النهائية.طرق حساب الأصول المرجحة بالمخاطر لمخاطر ائتمان الطرف المقابل (CCR)

12.5 بعد أن تحسب البنوك تعرضاتها لمخاطر الائتمان تجاه الطرف المقابل، أو EAD، وفقًا للطرق الموضحة أعلاه، يجب عليها تطبيق النهج المعياري لمخاطر الائتمان، أو نهج التصنيف الداخلي (IRB) لمخاطر الائتمان، أو في حالة التعرضات للأطراف المقابلة المركزية (CCPs)، متطلبات رأس المال المنصوص عليها في الفصل الثامن من هذا الإطار. بالنسبة للأطراف المقابلة التي يطبق عليها البنك النهج المعياري، فإن مبلغ تعرض الطرف المقابل لمخاطر الائتمان سيتم ترجيحه وفقًا لوزن المخاطر ذات الصلة للطرف المقابل. بالنسبة للأطراف المقابلة التي يطبق عليها البنك نهج التصنيف الداخلي (IRB)، فإن مبلغ تعرض الطرف المقابل لمخاطر الائتمان يحدد EAD المستخدم ضمن نهج التصنيف الداخلي (IRB) لتحديد الأصول المرجحة بالمخاطر (RWA) ومبالغ الخسارة المتوقعة.

13.5 بالنسبة لتعرضات نهج التصنيف الداخلي (IRB)، يجب حساب أوزان المخاطر المطبقة على التعرضات للمشتقات المالية المتداولة خارج البورصة (OTC) مع تعديل الاستحقاق الكامل (كما هو محدد في الفقرة 6 من الفصل 11 من متطلبات الحد الأدنى لرأس المال لمخاطر الائتمان) بحد أقصى قدره 1 لكل مجموعة مقاصة يحسب البنك من أجلها رأس مال تعديل قيمة الائتمان (CVA) بموجب النهج الأساسي (BA-CVA) أو النهج المعياري (SA-CVA)، كما هو منصوص عليه في 12.11.

14.5 بالنسبة للبنوك التي حصلت على موافقة البنك المركزي لاستخدام نهج النموذج الداخلي (IMM)، يجب حساب الأصول المرجحة بالمخاطر الائتمانية (RWA) على أنها الأعلى بين:

(1) مجموع الأصول المرجحة بالمخاطر (RWA) المحسوب باستخدام نهج النموذج الداخلي (IMM) مع معايرات المتغيرات الحالية؛ و

(2) مجموع الأصول المرجحة بالمخاطر (RWA) المحسوب باستخدام نهج النموذج الداخلي (IMM) مع معايرات المتغيرات المجهدة.

الإعفاءات

15.5 كاستثناء من متطلبات الفقرة 3.5 أعلاه، لا يُطلب من البنوك حساب رسوم مخاطر ائتمان الطرف المقابل للأنواع التالية من المعاملات (أي أن مبلغ التعرض أو EAD لمخاطر ائتمان الطرف المقابل للمعاملة سيكون صفرًا):

(1) حماية المشتقات الائتمانية التي يشتريها البنك ضد التعرض لدفاتر البنوك، أو ضد التعرض لمخاطر الائتمان لدى الطرف المقابل. في مثل هذه الحالات، سيحدد البنك متطلبات رأس المال الخاصة به للتعرض المحوط وفقًا للمعايير والقواعد العامة للاعتراف بمشتقات الائتمان ضمن النهج المعياري أو النهج القائم على التصنيف الداخلي (IRB) لمخاطر الائتمان (أي نهج الاستبدال).

(2) يتم بيع مقايضات ائتمان التخلف عن السداد في دفتر البنك حيث يتم التعامل معها في الإطار كضمان يقدمه البنك وخاضع لرسوم مخاطر الائتمان للمبلغ الاسمي الكامل.

الحدود الدنيا للاستقطاعات القسرية للدين لمعاملات تمويل الأوراق المالية (SFTs)

16.5 يوضح الفصل 10 من هذا الإطار طريقة تناول بعض معاملات تمويل الأوراق المالية (SFTs) غير المقاصة مركزيًا مع أطراف مقابلة معينة (ضمن نطاق SFTs). تنطبق هذه المتطلبات على البنوك في الولايات القضائية المسموح لها بإجراء عمليات تحويل أموال ضمن نطاق عمليات تمويل الأوراق المالية (SFTs) دون الحد الأدنى للاستقطاع القسري للدين المحدد في الفصل العاشر من هذا الإطار.

6. النهج المعياري لمخاطر ائتمان الطرف المقابل

نظرة عامة وتوضيح لنطاق المعلومات المتضمنة

1.6 ينطبق النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) على المشتقات المالية المتداولة خارج البورصة (OTC) والمشتقات المالية المتداولة في البورصة ومعاملات التسوية الطويلة.5 يجب على البنوك التي ليس لديها موافقة على تطبيق نهج النموذج الداخلي (IMM) للمعاملات ذات الصلة استخدام النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR)، كما هو موضح في هذا الفصل.

2.6 يجب حساب التعرض لمخاطر الائتمان (EAD) بشكل منفصل لكل مجموعة مقاصة (كما هو موضح في 14.4، يجب تفسير كل معاملة لا تخضع لعقد للتقاص الثنائي قابل للتنفيذ قانونًا، يتم تحديدها للأغراض التنظيمية لرأس المال، يجب اعتبارها أنها مجموعة المقاصة الخاصة بذاتها).6 ويتم تحديدها باستخدام المعادلة التالية، حيث:

(1) alpha = 1.4

(2) RC = تكلفة الاستبدال المحسوبة وفقًا للفقرات 5.6 إلى 21.6

(3) PFE = المبلغ المخصص للتعرض المستقبلي المحتمل المحسوب وفقًا للفقرات 22.6 إلى 79.6

EAD = alpha * (RC + PFE)

3.6 بالنسبة لمشتقات الائتمان حيث يكون البنك هو البائع للحماية والتي تكون خارج اتفاقيات المقاصة والهامش، قد يتم تحديد الحد الأقصى للتعرض عند التعثر بمقدار أقساط السداد غير المدفوعة. لدى البنوك خيار إزالة مثل هذه المشتقات الائتمانية من مجموعات المقاصة القانونية الخاصة بها ومعاملتها كمعاملات فردية غير مغطاة بهامش من أجل تطبيق الحد الأقصى.

4.6 يتم حساب مكونات تكلفة الاستبدال (RC) والتعرض المستقبلي المحتمل (PFE) بشكل مختلف لمجموعة المقاصة المغطاة بهامش وغير المغطاة بهامش. مجموعات المقاصة المغطاة بهامش هي مجموعات مقاصة مغطاة باتفاقية هامش حيث يتعين على الطرف المقابل للبنك نشر هامش التغير (VM)؛ يتم التعامل مع جميع مجموعات المقاصة الأخرى، بما في ذلك تلك المغطاة باتفاقية هامش أحادية الاتجاه حيث يقوم البنك فقط بنشر هامش التباين، على أنها غير مغطاة بهامش لأغراض النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR). يتم تحديد الحد الأقصى لتعرض التخلف عن السداد (EAD) لمجموعة المقاصة المغطاة بهامش عند الحد الأقصى لتعرض التخلف عن السداد (EAD) لنفس مجموعة المقاصة المحسوبة على أساس غير مغطى بهامش.

5 انظر فصل 12 وفصل 13 من هذا الإطار للحصول على أمثلة توضيحية لتطبيق النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) على بعض أمثلة المحافظ

6 يمكن ضبط تعرض التخلف عن السداد (EAD) عند الصفر فقط للخيارات المبيعة التي تقع خارج اتفاقيات المقاصة والهامش.تكلفة الاستبدال وصافي مبلغ الضمان المستقل

5.6 بالنسبة للمعاملات غير المرتبطة بهامش، فإن مركز التحكم يهدف إلى اكتشاف الخسارة التي قد تحدث في حالة تخلف أحد الأطراف عن السداد وإغلاق معاملاته على الفور. تمثل إضافة التعرض المستقبلي المحتمل (PFE) زيادة متحفظة محتملة في التعرض على مدى أفق زمني مدته عام واحد من التاريخ الحالي (أي تاريخ الحساب).

6.6 بالنسبة للمعاملات المضمونة بهامش، فهي تمثل الخسارة التي قد تحدث في حال تخلف الطرف المقابل عن السداد حاليًا أو في تاريخ مستقبلي، بافتراض أن التصفية واستبدال المعاملات يحدثان بشكل فوري. ومع ذلك، قد تكون هناك فترة (فترة هامش المخاطرة) بين آخر تبادل للضمانات قبل التخلف عن السداد واستبدال الصفقات في السوق. تمثل إضافة التعرض المستقبلي المحتمل (PFE) التغيير المحتمل في قيمة الصفقات خلال هذه الفترة الزمنية.

7.6 في كلتا الحالتين، يمثل الخصم القسري للدين المطبق على الضمانات غير النقدية في معادلة تكلفة الاستبدال التغير المحتمل في قيمة الضمانات خلال الفترة الزمنية المناسبة (عام واحد للتداولات غير المرتبطة بهامش وفترة هامش المخاطرة للتداولات المرتبطة بهامش).

8.6 يتم حساب تكلفة الاستبدال على مستوى مجموعة المقاصة، في حين يتم حساب إضافات التعرض المستقبلي المحتمل (PFE) لكل فئة أصول ضمن مجموعة مقاصة معينة ثم يتم تجميعها (انظر 26.6 إلى 79.6 أدناه).

9.6 ولأغراض كفاية رأس المال، يجوز للبنوك إجراء مقاصة للمعاملات (على سبيل المثال عند تحديد مكوّن الائتمان المتجدد (RC) لمجموعة المقاصة) الخاضعة للتجديد الذي يتم بموجبه دمج أي التزام بين البنك وطرفه المقابل بتسليم عملة معينة في تاريخ استحقاق معين تلقائيًا مع جميع الالتزامات الأخرى لنفس العملة وتاريخ الاستحقاق، مما يعتبر قانونًا مبلغًا واحدًا يمثل الالتزامات الإجمالية السابقة. يجوز للبنوك أيضًا إجراء مقاصة للمعاملات وفقًا لأي شكل قانوني صالح للمقاصة الثنائية غير مشمول في الجملة السابقة، بما في ذلك أشكال التجديد الأخرى. في كل حالة يتم فيها تطبيق المقاصة، يجب على البنك إقناع البنك المركزي أن لديه:

(1) عقد مقاصة مع الطرف المقابل أو اتفاقية أخرى تنشئ التزامًا قانونيًا واحدًا، يغطي جميع المعاملات المشمولة، بحيث يكون للبنك إما مطالبة بتلقي أو التزام بدفع المبلغ الصافي فقط للقيم السوقية الإيجابية والسلبية للمعاملات الفردية المشمولة في حالة فشل الطرف المقابل في الأداء بسبب أي مما يلي: التخلف عن السداد، أو الإفلاس، أو التصفية، أو أي ظروف مماثلة.7

(2) مراجعات قانونية مكتوبة ومسببة تؤكد أنه في حالة وجود طعن قانوني، فإن المحاكم والسلطات الإدارية المختصة ستجد أن تعرض البنك يمثل مبلغًا صافيًا بموجب:

(3) قانون الولاية القضائية الذي يخضع له الطرف المقابل، وإذا كان الفرع الأجنبي للطرف المقابل مشاركًا، فعندئذٍ أيضًا بموجب قانون الولاية القضائية التي يقع فيها الفرع؛

(أ) القانون الذي يحكم المعاملات الفردية؛ و

(ب) القانون الذي يحكم أي عقد أو اتفاق ضروري لإتمام عملية المقاصة.

(4) الإجراءات المعمول بها لضمان إبقاء الخصائص القانونية لترتيبات المقاصة قيد المراجعة في ضوء التغييرات المحتملة في القوانين ذات الصلة.

10.6 ويجب على البنك المركزي، بعد التشاور عند الضرورة مع الجهات الإشرافية الأخرى ذات الصلة، أن يتأكد من إمكانية تنفيذ عملية المقاصة بموجب قوانين كل من السلطات القضائية ذات الصلة. وبالتالي، إذا كانت أيًا من هذه الجهات الإشرافية غير راضية عن قابلية التنفيذ بموجب قوانينها، فلن يفي عقد أو اتفاقية المقاصة بهذا الشرط ولن يتمكن أي طرف من الحصول على فائدة إشرافية.

11.6 هناك معادلتان لتكلفة الاستبدال اعتمادًا على ما إذا كانت الصفقات مع الطرف المقابل مغطاة بهامش أم لا. يمكن أن تنطبق معادلة المعاملات المغطاة بهامش على المعاملات الثنائية وعلى علاقات المقاصة المركزية. تتناول المعادلة أيضًا الترتيبات المختلفة التي قد يتعين على البنك أن يلتزم بها لتقديم و/أو تلقي الضمانات التي يمكن الإشارة إليها بـ "الهامش الأولي".

معادلة المعاملات غير المغطاة بهامش

12.6 بالنسبة للمعاملات غير المغطاة بهامش، يتم تعريف الائتمان المتجدد (RC) على أنه الأكبر من بين:

(1) القيمة السوقية الحالية لعقود المشتقات مطروحًا منها صافي الضمانات بالاستقطاع للدين التي يحتفظ بها البنك (إن وجدت)، و

(2) صفر. ويتفق هذا مع استخدام تكلفة الاستبدال كمقياس للتعرض الحالي، مما يعني أنه عندما يدين البنك للطرف المقابل بالمال، فإنه لا يتعرض للطرف المقابل إذا كان بإمكانه استبدال صفقاته على الفور وبيع الضمانات بأسعار السوق الحالية.8

يتم حساب الائتمان المتجدد (RC) باستخدام المعادلة التالية، حيث:

(1) V هي قيمة معاملات المشتقات في مجموعة المقاصة

(2) C هي قيمة الاستقطاع للدين للضمانات الصافية المحتفظ بها، والتي يتم حسابها وفقًا لمنهجية مبلغ الضمانات المستقلة الصافية (NICA) المحددة في 19.6. 9

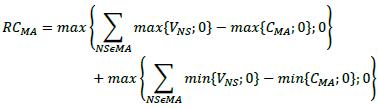

RC = max{V - C; 0}

13.6 ولغرض الفقرة 12.6 أعلاه، يتم زيادة قيمة الضمانات غير النقدية التي يقدمها البنك للطرف المقابل ويتم خفض قيمة الضمانات غير النقدية التي يتلقاها البنك من الطرف المقابل باستخدام الاستقطاع للدين (وهي نفس تلك التي تنطبق على معاملات إعادة الشراء) للفترات الزمنية الموضحة في 7.6 أعلاه.

14.6 لا تسمح المعادلة الموضحة في 12.6 أعلاه أن تكون تكلفة الاستبدال، والتي تمثل التعرض الحالي للطرف المقابل، أقل من الصفر. ومع ذلك، تحتفظ البنوك في بعض الأحيان بضمانات زائدة (حتى في غياب اتفاقية الهامش) أو تكون لديها صفقات أقل من النطاق الربحي المستهدف، وهو ما يمكن أن يحمي البنك بشكل أكبر من زيادة التعرض. كما نوقش في 23.6 إلى 25.6 أدناه، يسمح النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) بمثل هذا الإفراط في الضمانات والقيمة السوقية السلبية لتقليل التعرض المستقبلي المتوقع (PFE)، ولكن لا يُسمح لهما بتقليل تكلفة الاستبدال.

معادلة حساب المعاملات المغطاة بهامش

15.6 تعتمد صيغة تكلفة الاستبدال (RC) للمعاملات المغطاة بهامش على معادلة تكلفة الاستبدال (RC) للمعاملات غير المغطاة بهامش. كما أنها تستخدم المفاهيم المستخدمة في اتفاقيات الهامش القياسية، كالموضح بمزيد التفاصيل فيما يلي.

16.6 يتم تعريف تكلفة الاستبدال (RC) للمعاملات المغطاة بهامش في النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) على أنها أكبر تعرض لا يستدعي دفع هامش التغير (VM)، مع الأخذ في الاعتبار آليات تبادل الضمانات في الاتفاقيات المغطاة بهامش.10 تتضمن هذه الآليات، على سبيل المثال، "الحد الأدنى" و"الحد الأدنى لمبلغ التحويل" و"المبلغ المستقل" في وثائق القطاع القياسية،11 والتي تم أخذها في الاعتبار عندما يستدعي الأمر دفع هامش التغير (VM).12 تم إنشاء معادلة عامة محددة لتعكس مجموعة متنوعة من أساليب التغطية بالهامش المستخدمة وتلك التي تأخذها الجهات الإشرافية الدولية في الاعتبار.

دمج صافي الضمان المستقل (NICA) في تكلفة الاستبدال

17.6 أحد أهداف النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) هو عكس تأثير اتفاقيات الهامش والتبادل المرتبط بالضمانات في حساب التعرضات لمخاطر ائتمان الطرف المقابل (CCRs). تتناول الفقرات التالية كيفية دمج تبادل الضمانات في النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR).

18.6 لتجنب الارتباك المتعلق باستخدام مصطلحي الهامش الأولي والمبلغ المستقل اللذين يتم استخدامهما في سياقات مختلفة وأحيانًا بالتبادل، تم تقديم مصطلح مبلغ الضمان المستقل (ICA). يمثل مصطلح مبلغ الضمان المستقل (ICA):

(1) الضمانات (بخلاف هامش التغيرVM) التي يقدمها الطرف المقابل والتي يجوز للبنك الاستيلاء عليها في حالة تخلف الطرف المقابل عن السداد، والتي لا يتغير مبلغها استجابة لقيمة المعاملات التي يؤمنها و/أو

(2) متغير المبلغ المستقل (IA) كما هو محدد في وثائق القطاع القياسية. يمكن أن يتغير مبلغ الضمان المستقل (ICA) استجابة لعوامل مثل قيمة الضمان أو التغيير في عدد المعاملات في مجموعة المقاصة.

19.6 نظرًا لأنه قد يكون مطلوبًا من كل من البنك والطرف المقابل إيداع مبلغ الضمان المستقل ICA، فمن الضروري تقديم مصطلح مصاحب، وهو صافي مبلغ الضمان المستقل (NICA)، لوصف مبلغ الضمان الذي قد يستخدمه البنك لتعويض تعرضه في حالة تخلف الطرف المقابل عن السداد. لا يتضمن صافي مبلغ الضمان المستقل (NICA) الضمانات التي يودعها البنك في حساب منفصل، بعيد الإفلاس، والتي من المفترض أن يتم إعادتها عند إفلاس الطرف المقابل. ويعني هذا أن صافي مبلغ الضمان المستقل (NICA) يمثل أي ضمان (منفصل أو غير منفصل) يقدمه الطرف المقابل مطروحًا منه الضمان غير المنفصل الذي يقدمه البنك. فيما يتعلق بالمبلغ المستقل (IA)، فعند تحديد صافي مبلغ الضمان المستقل (NICA)، يؤخذ في الاعتبار الفرق بين المبلغ المستقل المطلوب للبنك، مطروحًا منه المبلغ المستقل المطلوب للطرف المقابل.

20.6 بالنسبة للتداولات المغطاة بهامش، يتم حساب تكلفة الاستبدال باستخدام المعادلة التالية، حيث:

(1) يتم تعريف V و C بنفس الطريقة كما في معادلة التداولات غير المغطاة بهامش، باستثناء أن C يتضمن الآن المبلغ الصافي لهامش التغير، حيث يتم حساب المبلغ الذي يستلمه البنك بإشارة موجبة ويتم حساب المبلغ الذي يودعه البنك بإشارة سالبة

(2) TH هو الحد الأدنى الإيجابي الذي يتعين على الطرف المقابل عنده إرسال الضمان البنكي

(3) MTA هو الحد الأدنى لمبلغ التحويل المطبق على الطرف المقابل

RC = max{V - C; TH + MTA - NICA; 0}

21.6 تمثل المعادلة TH + MTA – NICA أكبر تعرض لا يؤدي إلى الحاجة لدفع هامش للتغير (VM)، كما أنها تشير إلى مستويات من الضمانات التي يجب الحفاظ عليها دائمًا. على سبيل المثال، بدون الهامش الأولي أو المبلغ المستقل، فإن أكبر تعرض لا يؤدي إلى الحاجة لدفع هامش التغير هو الحد الأدنى (Threshold) بالإضافة إلى أي حد أدنى لمبلغ التحويل (MTA). وفي صيغة المعادلة المعدلة، يتم طرح NICA من TH + MTA. وهذا يجعل طريقة الحساب هذه أكثر دقة حيث إنها تعكس كلاً من المستوى الفعلي للتعرض الذي لن يؤدي إلى الحاجة لدفع هامش، وتأثير الضمانات التي يحتفظ بها البنك و/أو يودعها. تم تحديد الحد الأدنى للحساب عند الصفر، مع الأخذ في الاعتبار أن البنك قد يحتفظ بمبلغ صافي للضمان المستقل (NICA) بما يزيد عن مجموع TH + MTA، والذي قد يؤدي بخلاف ذلك إلى تكلفة استبدال سلبية.

معامل الإضافة للتعرض المستقبلي المحتمل (PFE) لكل مجموعة مقاصة

22.6 يتكون معامل الإضافة للتعرض المستقبلي المحتمل (PFE) مما يلي:

(1) مكوّن الإضافة الإجمالية، و

(2) مضاعف يسمح بتحديد الضمانات الزائدة أو القيمة السوقية السلبية للمعاملات ضمن مجموعة المقاصة. وتكون معادلة حساب التعرض المستقبلي المحتمل (PFE) كالتالي، حيث:

(1) AddOnaggregate هو مكوّن الإضافة الإجمالية (اطلع على 27.6 أدناه)

(2) يتم تعريف المضاعف كدالة لثلاثة مدخلات: V وC و AddOnaggregate

PFE = multiplier * AddOnaggregate

7 لا يجوز أن يتضمن عقد المقاصة أي بند يسمح، في حالة تخلف أحد الأطراف عن السداد، للطرف غير المتخلف عن السداد بدفع مدفوعات محدودة فقط، أو عدم دفع أي مدفوعات على الإطلاق، إلى ملكية الطرف المتخلف عن السداد، حتى لو كان الطرف المتخلف عن السداد دائنًا صافيًا.

8 يجب أن تتبع نسبة الاستقطاع للدين المطبقة في حساب تكلفة الاستبدال للصفقات غير المغطاة بهامش المعادلة الواردة في الفقرة 62 من الفصل 9 من متطلبات الحد الأدنى لرأس المال لمخاطر الائتمان. عند تطبيق المعادلة، يجب على البنوك استخدام تاريخ استحقاق أطول معاملة في مجموعة المقاصة كقيمة لـ N، بحد أقصى 250 يومًا، من أجل الاستقطاعات للدين لمقياس R للصفقات غير المغطاة بهامش، والتي يبلغ الحد الأقصى لها 100%.

9 كما هو موضح في 4.6، تُعامل مجموعات المقاصة التي تتضمن اتفاقية هامش أحادية الاتجاه لصالح الطرف المقابل للبنك (أي البنك الذي يودع، لكنه لا يستلم هامش التغير) على أنها غير مغطاة بهامش لأغراض النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR). بالنسبة لمثل مجموعات المقاصة هذه، يشمل C أيضًا، بعلامة سلبية، مبلغ هامش التغير الذي ينشره البنك للطرف المقابل.

10 انظر فصل 12 و فصل 13 من هذا الإطار للحصول على أمثلة توضيحية لتأثير اتفاقيات الهامش القياسية على صياغة النهج المعياري لمخاطر الائتمان للأطراف المقابلة (SA-CCR).

11 على سبيل المثال، اتفاقية 1992 الرئيسية (متعددة العملات عبر الحدود) واتفاقية 2002 الرئيسية التي نشرتها الرابطة الدولية للمقايضات والمشتقات المالية (اتفاقية ISDA الرئيسية). تتضمن اتفاقية ISDA الرئيسية ملاحق دعم الائتمان الخاصة بـ ISDA: ملحق دعم الائتمان لعام 1994 (مصلحة الضمان - قانون نيويورك)، أو، حسب الاقتضاء، ملحق دعم الائتمان لعام 1995 (التحويل - القانون الإنجليزي) ووثيقة دعم الائتمان لعام 1995 (مصلحة الضمان - القانون الإنجليزي).

12 على سبيل المثال، في اتفاقية ISDA الرئيسية، يتم تعريف مصطلح "مبلغ دعم الائتمان"، أو المبلغ الإجمالي للضمانات التي يجب تسليمها بين الطرفين، على أنه الأكبر من تعرّض الطرف المضمون بالإضافة إلى مجموع جميع المبالغ المستقلة المطبقة على الراهن مطروحًا منه جميع المبالغ المستقلة المطبقة على الطرف المضمون، مطروحًا منه عتبة الراهن والصفر.المضاعف (إقرار الضمانات الزائدة والقيمة العادلة السلبية)

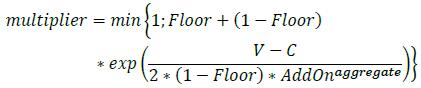

23.6 كمبدأ عام، ينبغي للإفراط في الضمانات أن يعمل على تقليل متطلبات رأس المال لمخاطر ائتمان الطرف المقابل. في واقع الأمر، تحتفظ العديد من البنوك بضمانات زائدة (أي ضمانات أكبر من القيمة السوقية الصافية لعقود المشتقات المالية) على وجه التحديد، من أجل تعويض الزيادات المحتملة في التعرض التي تمثلها الإضافات. كما هو موضح في 12.6و20.6، قد تعمل الضمانات على تقليل مكوّن تكلفة الاستبدال للتعرض بموجب النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR). ويعكس مكوّن التعرض المستقبلي المحتمل (PFE) أيضًا خاصية تقليل المخاطر للضمانات الزائدة.

24.6 ينبغي للبنوك أن تطبق مضاعفًا على مكوّن التعرض المستقبلي المحتمل (PFE) الذي يتناقص مع زيادة الضمانات الزائدة، دون أن يصل إلى الصفر (يبلغ الحد الأدنى للمضاعف 5% من المكوّن الإضافي للتعرض المستقبلي المحتمل (PFE)). عندما يكون الضمان المحتفظ به أقل من القيمة السوقية الصافية لعقود المشتقات المالية ("نقص الضمان")، تكون تكلفة الاستبدال الحالية إيجابية ويكون المضاعف مساويًا لواحد (أي أن مكوّن التعرض المستقبلي المحتمل (PFE) يساوي القيمة الكاملة للإضافة الإجمالية). عندما يكون الضمان المحتفظ به أكبر من القيمة السوقية الصافية لعقود المشتقات المالية ("زيادة الضمان")، تكون تكلفة الاستبدال الحالية صفر ويكون المضاعف أقل من واحد (أي أن مكوّن التعرض المستقبلي المحتمل (PFE) أقل من القيمة الكاملة للإضافة الإجمالية).

25.6 سيتم أيضًا تنشيط هذا المضاعف عندما تكون القيمة الحالية لمعاملات المشتقات سلبية. ويرجع ذلك إلى أن المعاملات خارج النطاق الربحي المستهدف لا تمثل تعرضًا في الوقت الحالي ولديها فرصة أقل لتصبح ضمن النطاق الربحي. صيغة معادلة حساب المضاعف تكون كما يلي، حيث:

(1) أس(…) هي الدالة الأسية

(2) الحد الأدنى هو 5%

(3) يشير V إلى قيمة المعاملات المشتقة في مجموعة المقاصة

(4) يشير C إلى قيمة الخصم القسري للدين للضمانات الصافية المحتفظ بها

الإضافة الإجمالية وفئات الأصول

26.6 لحساب الإضافة الإجمالية، يجب على البنوك حساب الإضافات لكل فئة من الأصول ضمن نظام المقاصة. يستخدم النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) فئات الأصول الخمس التالية:

(1) مشتقات أسعار الفائدة

(2) مشتقات العملات الأجنبية

(3) مشتقات الائتمان

(4) مشتقات الأسهم.

(5) مشتقات السلع

27.6 لا يتم الاعتراف بفوائد التنويع عبر فئات الأصول. بدلاً من ذلك، يتم تجميع الإضافات الخاصة بكل فئة من الأصول ببساطة باستخدام الصيغة التالية (حيث يكون المجموع عبر فئات الأصول):

تخصيص معاملات المشتقات المالية لفئة واحدة أو أكثر من فئات الأصول

28.6 يجب أن يتم تصنيف معاملة المشتقات المالية ضمن فئة أصول على أساس محرك المخاطر الأساسي الخاص بها. تتضمن معظم معاملات المشتقات محرك مخاطر أساسي واحد، يتم تحديده من خلال أداة مرجعية أساسية (على سبيل المثال، منحنى سعر الفائدة لمبادلة سعر الفائدة، أو كيان مرجعي لمبادلة التخلف عن سداد الائتمان، أو سعر صرف أجنبي لخيار شراء صرف أجنبي، وما إلى ذلك). عندما يكون من الممكن تحديد هذا المحرك الأساسي للمخاطرة بوضوح، فستندرج المعاملة ضمن إحدى فئات الأصول الموضحة أعلاه.

29.6 بالنسبة للتداولات الأكثر تعقيدًا والتي قد يكون لها أكثر من محرك مخاطرة (على سبيل المثال، المشتقات متعددة الأصول أو الهجينة)، يجب على البنوك أن تأخذ في الاعتبار حساسية وتقلبات الأصل الأساسي لتحديد المحرك الأساسي للمخاطرة

30.6 قد يتطلب البنك المركزي أيضًا تخصيص الصفقات الأكثر تعقيدًا ضمن أكثر من فئة أصول واحدة، مما يؤدي إلى تضمين نفس المركز في فئات متعددة. في هذه الحالة، بالنسبة لكل فئة من الأصول التي يتم تصنيف المركز ضمنها، يجب على البنوك أن تحدد بشكل مناسب علامة وتعديل دلتا لمحرك المخاطر ذي الصلة (يتم توضيح دور تعديلات دلتا في النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) بمزيد من التفصيل في 6.32 أدناه).

الخطوات العامة لحساب إضافة التعرض المستقبلي المحتمل (PFE) لكل فئة من فئات الأصول

31.6 بالنسبة لكل معاملة، يجب تحديد عامل أو عوامل الخطر الأساسية ونسبتها إلى واحدة أو أكثر من فئات الأصول الخمس: سعر الفائدة، أو العملات الأجنبية، أو الائتمان، أو الأسهم، أو السلع. يتم حساب المعامل الإضافي لكل فئة من الأصول باستخدام المعادلات الخاصة بفئة الأصول.13

32.6 على الرغم من أن معادلات حساب إضافات فئة الأصول تختلف بين فئات الأصول، إلا أنها جميعًا تستخدم الخطوات العامة التالية:

(6) يجب حساب القيمة الاسمية الفعلية (D) لكل مشتقة (أي كل صفقة فردية) في مجموعة المقاصة. إن القيمة الاسمية الفعلية هي مقياس لمدى حساسية التجارة لحركات عوامل الخطر الأساسية (أي أسعار الفائدة، وأسعار الصرف، وفروق الائتمان، وأسعار الأسهم، وأسعار السلع الأساسية). يتم حساب القيمة الاسمية الفعلية على أنها حاصل ضرب المتغيرات التالية (أي: D = d * MF * δ):

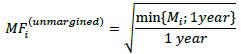

(a) القيمة الاسمية المعدلة (d). القيمة الاسمية المعدلة هي مقياس لحجم التداول. بالنسبة للمشتقات في فئة الأصول المتداولة في سوق العملات الأجنبية، فإن هذه ببساطة هي القيمة الاسمية لجزء العملة الأجنبية من عقد المشتقات، بعد تحويلها إلى الريال السعودي. بالنسبة للمشتقات في فئات الأصول المالية للأسهم والسلع، فإن السعر هو ببساطة السعر الحالي للسهم أو وحدة السلعة ذات الصلة مضروبا في عدد الأسهم/ الوحدات التي يرتبط بها المشتق. بالنسبة للمشتقات في فئات أسعار الفائدة والأصول الائتمانية، يتم تعديل المبلغ الاسمي من خلال مقياس مدة الأداة المالية لمراعاة حقيقة أن قيمة الأدوات المالية ذات المدد الأطول تكون أكثر حساسية لحركات عوامل الخطر الأساسية (أي أسعار الفائدة وفروق الائتمان).

(b) عامل الاستحقاق (MF). عامل الاستحقاق هو عامل متغير يأخذ في الاعتبار الفترة الزمنية التي يتم خلالها حساب التعرض المستقبلي المحتمل. يختلف حساب عامل الاستحقاق حسب ما إذا كانت مجموعة المقاصة هامشية أم غير هامشية.

(c) دلتا الإشرافية (δ). يتم استخدام دلتا الإشرافية للتأكد من أن الحساب الفعلي يأخذ في الاعتبار اتجاه الصفقة، أي ما إذا كانت صفقة التداول مكشوفة أو دائنة، من خلال وجود إشارة إيجابية أو سلبية. ويأخذ أيضًا في الاعتبار ما إذا كان للصفقة علاقة غير خطية مع عامل الخطر الأساسي (وهذا هو الحال بالنسبة للخيارات وشرائح التزامات الديون المضمونة).

(7) يتم تحديد العامل الإشرافي (SF) في كل صفقة فردية في مجموعة المقاصة. العامل الإشرافي هو التغير الإشرافي المحدد في قيمة عامل الخطر الأساسي الذي يستند إليه حساب التعرض المستقبلي المحتمل، والذي تم معايرته مع الأخذ في الاعتبار تقلب عوامل الخطر الأساسية.

(8) يتم فصل الصفقات داخل كل فئة من الأصول إلى مجموعات تحوط محددة بالإشراف. الغرض من مجموعات التحوط هو تجميع الصفقات معًا داخل مجموعة المقاصة حيث يجب السماح للمراكز المكشوفة والدائنة بالتعويض عن بعضها البعض في حساب التعرض المستقبلي المحتمل.

(9) يتم تطبيق معادلات التجميع لتجميع العوامل الاسمية والإشرافية الفعلية عبر جميع الصفقات ضمن كل مجموعة تحوط وأخيرًا على مستوى فئة الأصول لإنتاج إضافات على مستوى فئة الأصول. وتختلف طريقة التجميع بين فئات الأصول، وبالنسبة للمشتقات الائتمانية ومشتقات الأسهم ومشتقات السلع فإنها تنطوي أيضًا على تطبيق معايير الارتباط الإشرافية لالتقاط تنويع الصفقات ومخاطر الأساس.

متغيرات الفترة الزمنية: Mi، Ei، Si و Ti

33.6 هناك أربعة متغيرات للفترة الزمنية يتم استخدامها في النهج المعياري لمخاطر ائتمان الطرف المقابل (SA-CCR) (يتم التعبير عنها جميعًا بالسنوات):

(1) بالنسبة لجميع فئات الأصول، فإن استحقاق Mi العقد هو الفترة الزمنية (تبدأ من اليوم) حتى اليوم الأخير الذي قد يظل فيه العقد نشطًا. تظهر هذه الفترة الزمنية في عامل الاستحقاق المحدد في 51.6 إلى 56.6 والذي يقوم بتقليص القيم الاسمية المعدلة للتداولات غير الهامشية لجميع فئات الأصول. إذا احتوى عقد مشتق على عقد مشتق آخر باعتباره أساسه (على سبيل المثال، خيار المبادلة) ويمكن تنفيذه فعليًا في العقد الأساسي (أي أن البنك قد يتخذ مركزًا في العقد الأساسي في حالة التنفيذ)، فإن استحقاق العقد هو الفترة الزمنية حتى تاريخ التسوية النهائية لعقد المشتق الأساسي.

(2) بالنسبة لمشتقات أسعار الفائدة والائتمان، Siهو الفترة الزمنية (تبدأ من اليوم) حتى بداية الفترة الزمنية المشار إليها في عقد سعر الفائدة أو الائتمان. إذا ارتبط المشتق بقيمة سعر فائدة آخر أو أداة ائتمانية (على سبيل المثال خيار المبادلة أو خيار السندات)، فيجب تحديد الفترة الزمنية على أساس الأداة الأساسية. يظهر Si في تعريف مدة الإشراف المحددة في 36.6.

(3) بالنسبة لمشتقات أسعار الفائدة والائتمان، Eiهو الفترة الزمنية (تبدأ من اليوم) حتى نهاية الفترة الزمنية المشار إليها في عقد سعر الفائدة أو الائتمان. إذا ارتبط المشتق بقيمة سعر فائدة آخر أو أداة ائتمانية (على سبيل المثال خيار المبادلة أو خيار السندات)، فيجب تحديد الفترة الزمنية على أساس الأداة الأساسية. يظهر Ei في تعريف مدة الإشراف المحددة في 36.6 بالإضافة إلى ذلك، فإن Ei يُستخدم لتخصيص المشتقات في فئة الأصول ذات أسعار الفائدة إلى مجموعات الاستحقاق، والتي تُستخدم في حساب إضافة فئة الأصول (انظر 60.6 (3)).

(4) بالنسبة للخيارات في جميع فئات الأصول، فإن Ti هي الفترة الزمنية (تبدأ من اليوم) حتى تاريخ آخر ممارسة تعاقدية كما هو مذكور في العقد. سيتم استخدام هذه الفترة لتحديد دلتا الإشرافية للخيار كما هو موضح في 40.6 إلى 43.6.

34.6 يتضمن "جدول 1" أمثلة للمعاملات ويقدم تاريخ الاستحقاق المرتبط بكل معاملة Mi، وتاريخ البدء Si وتاريخ الانتهاء Ei. بالإضافة إلى ذلك، فإن دلتا الخيار كما هو موضح في 40.6 إلى 43.6 تعتمد على تاريخ آخر ممارسة تعاقدية Ti (ليس معروضًا بشكل مستقل في الجدول).

جدول 1: أمثلة للمعاملات و(الاستحقاقات ذات الصلة Mi, تاريخ البدء Si وتاريخ الانتهاء Ei) الأداة المالية Mi Si Ei سعر الفائدة أو مبادلة مخاطر الائتمان المستحق بعد 10 سنوات 10 أعوام 0 10 أعوام مبادلة مخاطر الائتمان لمدة 10 سنوات، تبدأ في غضون 5 أعوام 15 عامًا 5 أعوام 15 عامًا اتفاقية سعر الصرف الآجل لفترة زمنية تبدأ في غضون 6 أشهر وتنتهي في غضون 12 شهرًا عام واحد 0.5 عامًا 1 أعوام خيار أوروبي لمبادلة أسعار الفائدة تم تسويته نقدًا يشير إلى مقايضة أسعار الفائدة لمدة 5 أعوام مع تاريخ تنفيذ في غضون 6 أشهر 0.5 عامًا 0.5 عامًا 5.5 أعوام خيار أوروبي لمبادلة أسعار الفائدة تم تسويته فعليًا يشير إلى مقايضة أسعار الفائدة لمدة 5 أعوام مع تاريخ تنفيذ في غضون 6 أشهر 5.5 أعوام 0.5 عامًا 5.5 أعوام خيار المبادلة في برمودا لمدة 10 سنوات مع تواريخ تنفيذ سنوية 10 أعوام عام واحد 10 أعوام الحد أقصى أو الأدنى لسعر الفائدة المحدد لسعر الفائدة نصف السنوي مع أجل استحقاق يبلغ 5 أعوام 5 أعوام 0 5 أعوام خيار على سند يُستحق خلال 5 أعوام مع آخر تاريخ للتنفيذ خلال عام واحد عام واحد عام واحد 5 أعوام عقود اليورو دولار الآجلة لمدة 3 أشهر والتي تُستحق بعد عام واحد عام واحد عام واحد 1.25 عامًا العقود الآجلة على سندات الخزانة لمدة 20 عامًا والتي تستحق بعد عامين عامان عامان 22 عامًا خيار لمدة 6 أشهر على العقود الآجلة لمدة عامين على سندات الخزانة لمدة 20 عامًا عامان عامان 22 عامًا القيمة الاسمية المعدلة حسب مستوى التداول (بالنسبة لتداول i): di

35.6 يتم تحديد القيم الاسمية المعدلة على مستوى التداول ويؤخذ في الاعتبار حجم المركز ومدى اعتماده على تاريخ استحقاقه، إن حدث ذلك من الأساس.

36.6 بالنسبة لمشتقات أسعار الفائدة والائتمان، فإن القيمة الاسمية المعدلة حسب مستوى التداول هي حاصل ضرب القيمة الاسمية التجارية، المحولة إلى الريال السعودي (SAR)، والمدة الإشرافية SD، والتي يتم تحديدها بالمعادلة الواردة أدناه (أي أن: di = القيمة الاسمية * SDi). يتم تحديد القيمة المحسوبة لـ SDi في الحد الأدنى عند عشرة أيام عمل.14 إذا حل تاريخ البدء (على سبيل المثال، مبادلة جارية لأسعار الفائدة)،Si يجب ضبطها إلى صفر.

37.6 بالنسبة لمشتقات العملات الأجنبية، يتم تعريف القيمة الاسمية المعدلة على أنها القيمة الاسمية لجزء العملة الأجنبية من العقد، المحول إلى الريال السعودي (SAR). إذا كانت كلتا ساقي مشتقات العملات الأجنبية مقومة بعملات غير الريال السعودي (SAR)، يتم تحويل المبلغ الاسمي لكل ساق إلى الريال السعودي (SAR) ويكون الساق ذو القيمة الأكبر بالريال السعودي (SAR) هو مبلغ القيمة الاسمية المعدلة.

38.6 بالنسبة لمشتقات الأسهم والسلع، يتم تعريف القيمة الاسمية المعدلة على أنها حاصل ضرب السعر الحالي لوحدة واحدة من الأسهم أو السلع (على سبيل المثال، سهم من الأسهم أو برميل من النفط) وعدد الوحدات المشار إليها في صفقة التداول.

39.6 في كثير من الحالات، يتم تحديد القيمة الاسمية للتداول بشكل واضح ويتم تثبيتها حتى تاريخ الاستحقاق. عندما لا يكون الأمر كذلك، يجب على البنوك استخدام القواعد التالية لتحديد مبلغ القيمة الاسمية للتداول.

(1) عندما تكون القيمة الاسمية عبارة عن معادلة للقيم السوقية، يجب على البنك إدخال القيم السوقية الحالية لتحديد مبلغ القيمة الاسمية للتداول.

(2) بالنسبة لجميع مشتقات أسعار الفائدة والائتمان ذات المبالغ الاسمية المتغيرة المحددة في العقد (مثل مقايضات الاستهلاك والتجميع)، يتعين على البنوك استخدام متوسط القيمة الاسمية على مدى العمر المتبقي للمشتق كمبلغ اسمي للتداول. ينبغي حساب المتوسط على أساس "مرجح بالزمن". لا يغطي المتوسط الموصوف في هذه الفقرة المعاملات التي يختلف فيها المبلغ الاسمي بسبب تغيرات الأسعار (عادةً، مشتقات النقد الأجنبي والأسهم والسلع).

(3) يجب تحويل المقايضات ذات الرافعة المالية إلى القيمة الاسمية المكافئة للمقايضة بدون الرافعة المالية، أي عندما يتم ضرب جميع الأسعار في المقايضة بعامل، يجب ضرب القيمة الاسمية المذكورة في العامل الموجود على أسعار الفائدة لتحديد المبلغ الاسمي للتداول.

(4) بالنسبة لعقد مشتق يتضمن تبادلات متعددة لرأس المال، يتم ضرب القيمة الاسمية في عدد تبادلات رأس المال في عقد المشتق لتحديد القيمة الاسمية للتداول.

(5) بالنسبة لعقد المشتقات المالية الذي تم تصميمه بحيث يتم تسوية أي تعرض متبقي في تواريخ محددة وإعادة تعيين الشروط بحيث تكون القيمة العادلة للعقد مساوية لـ صفر، فإن الاستحقاق المتبقي يساوي الوقت المتبقي حتى تاريخ إعادة التعيين التالي.

تعديل دلتا الإشرافية

40.6 يتم تعريف متغيرات تعديل دلتا الإشرافية (δi) أيضًا على مستوى التداول i ويتم تطبيقها على مبالغ القيمة الاسمية المعدلة لتعكس اتجاه المعاملة وعدم خطيتها.15

41.6 يتم تحديد تعديلات دلتا لجميع الأدوات المالية التي ليست خيارات وليست شرائح التزامات الدين المضمونة (CDO) كما هو موضح في الجدول أدناه:16

δi طويل في عامل الخطر الأساسي قصير في عامل الخطر الأساسي الأدوات التي ليست خيارات أو شرائح سندات دين مضمونة (CDO) +1 -1 42.6 يتم تحديد تعديلات الدلتا للخيارات في الجدول أدناه، حيث:

(1) وفيما يلي المتغيرات التي يجب على البنوك تحديدها بشكل مناسب:

(أ) Pi: السعر الأساسي (السعر الفوري، السعر الآجل، السعر المتوسط، وما إلى ذلك)

(ب) Ki: سعر التنفيذ

(ج) Ti: تاريخ آخر ممارسة تعاقدية للخيار

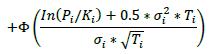

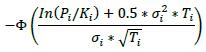

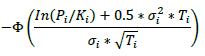

(2) يتم تحديد التقلب الإشرافي σi للخيار على أساس عامل الإشراف المطبق على الصفقة (انظر "جدول 2" في 75.6).

(3) يمثل الرمز Φ دالة التوزيع التراكمي الطبيعي القياسي.

δi مشترى مبيع خيار الشراء

خيار البيع

دلتا (δ) مشترى مبيع خيار الشراء

خيار البيع

43.6 تعديلات دلتا لشرائح سندات الدين المضمونة (CDO)17 موضحة في الجدول أدناه، حيث يجب على البنوك تحديد المتغيرات التالية على نحو مناسب:

(1) Ai: نقطة ربط شريحة سندات الدين المضمونة (CDO)

(2) Di: نقطة فصل شريحة سندات الدين المضمونة (CDO)

δi مشتراة (حماية طويلة) مبيعة (حماية قصيرة) القيمةالاسمية الفعلية لشرائح سندات الدين المضمونة للخيارات

44.6 بالنسبة لخيارات الدفع الفردي، القيمة الاسمية الفعلية (i.e. D = d * MF * δ) يتم حسابها باستخدام المواصفات التالية:

(1) بالنسبة لخيارات البيع والشراء الأوروبية والآسيوية والأمريكية والبرمودية، يجب حساب دلتا الإشرافية باستخدام صيغة بلاك شولز المبسطة المشار إليها في 42.6 في حالة الخيارات الآسيوية، يجب تحديد السعر الأساسي بما يعادل القيمة الحالية للمتوسط المستخدم في السداد. في حالة الخيارات الأمريكية وخيارات برمودا، يجب استخدام أحدث تاريخ مسموح به للممارسة كتاريخ الممارسة Ti في المعادلة.

(2) بالنسبة لخيارات المبادلة في برمودا، تاريخ البدء Si يجب أن يكون مساويًا لأقدم تاريخ ممارسة مسموح به، في حين أن تاريخ النهاية Ei يجب أن يكون مساويًا لتاريخ انتهاء اتفاقية المقايضة الأساسية.

(3) بالنسبة للخيارات الرقمية، يجب تقريب كل سداد كل خيار رقمي (تم شراؤه أو بيعه) بسعر التنفيذ Ki من خلال مجموعة "الطوق" من الخيارات الأوروبية المشتراة والمباعة من نفس النوع (شراء أو بيع)، مع ضبط أسعار التنفيذ لتساوي 0.95.Ki و 1.05.Ki. يجب أن يكون حجم المركز في مكونات الطوق بحيث يتم إعادة إنتاج العائد الرقمي تمامًا خارج المنطقة بين سعري التنفيذ. يتم بعد ذلك حساب القيمة الاسمية الفعلية للمكونات الأوروبية المشتراة والمبيعة للطوق بشكل منفصل، باستخدام معادلة الخيار لدلتا الإشرافية المشار إليها في 42.6 (يجب استخدام تاريخ التنفيذ Ti والقيمة الحالية للأصل الأساسي Pi للخيار الرقمي). يجب أن تكون القيمة المطلقة للخيار الرقمي الفعال محدودة بنسبة العائد الرقمي إلى عامل الإشراف ذي الصلة.

(4) إذا كان من الممكن تمثيل عائد الصفقة كمزيج من عوائد الخيار الأوروبي (على سبيل المثال، الطوق، انتشار الفراشة/ التقويم، التداخل، الخنق)، فيجب التعامل مع كل مكوّن من مكونات الخيار الأوروبي كصفقة تداول منفصلة.

45.6 لأغراض حساب القيم الاسمية الفعلية، يمكن تمثيل خيارات الدفع المتعددة كمزيج من خيارات الدفع الفردية. على وجه الخصوص، يمكن تمثيل الحدود القصوى/ الدنيا لأسعار الفائدة كمحفظة من الحدود القصوى/ الدنيا الفردية، حيث يكون كل منها خيارًا أوروبيًا على سعر الفائدة العائم على مدى فترة قسيمة محددة. لكل حد أقصى/ أدنى فردي، Si و Tiهي الفترات الزمنية التي تبدأ من التاريخ الحالي حتى بداية فترة القسيمة، بينما Ei هي الفترة الزمنية التي تبدأ من التاريخ الحالي حتى نهاية فترة القسيمة.

46.6 في حالة الخيارات (على سبيل المثال، الحدود القصوى/ الدنيا لأسعار الفائدة التي قد يتم تمثيلها كمحفظة من الحدود القصوى/ الدنيا الفردية)، قد تقوم البنوك بتحليل هذه المنتجات بطريقة تتفق مع 45.6 لا يجوز للبنوك تحليل المنتجات الخطية (على سبيل المثال، مقايضات أسعار الفائدة العادية).

العوامل الإشرافية: SFi

47.6 تُستخدم العوامل الإشرافية (SFi) مع صيغ التجميع، لتحويل القيم الاسمية الفعلية إلى الإضافة لكل مجموعة تحوط.18 تختلف الطريقة التي يتم بها استخدام العوامل الإشرافية داخل معادلات التجميع بين فئات الأصول. العوامل الإشرافية موضحة في الجدول 2 تحت الفقرة 75.6.

مجموعة التحوط

48.6 يتم تعريف مجموعات التحوط في فئات الأصول المختلفة على النحو التالي، باستثناء تلك الموضحة في 49.6 و50.6:

(1) تتكون مشتقات أسعار الفائدة من مجموعة تحوط منفصلة لكل عملة.

(2) تتكون مشتقات النقد الأجنبي من مجموعة تحوط منفصلة لكل زوج من العملات.

(3) تتكون المشتقات الائتمانية من مجموعة تحوط مفردة.

(4) تتكون مشتقات الأسهم من مجموعة تحوط مفردة.

(5) تتكون مشتقات السلع الأساسية من أربع مجموعات تحوط محددة لفئات واسعة من مشتقات السلع الأساسية: الطاقة والمعادن والسلع الزراعية وغيرها من السلع الأساسية.

49.6 يجب التعامل مع المشتقات التي ترتبط بالأساس بين عاملين للمخاطرة ويتم تسعيرها بعملة واحدة19 (معاملات الأساس) ضمن مجموعات تحوط منفصلة ضمن فئة الأصول المقابلة. هناك مجموعة تحوط منفصلة20 لكل زوج من عوامل الخطر (أي لكل أساس محدد). وتشمل أمثلة القواعد المحددة سعر الفائدة بين البنوك في لندن (ليبور) لمدة ثلاثة أشهر مقابل سعر الفائدة بين البنوك في لندن (ليبور) لمدة ستة أشهر، وسعر الفائدة بين البنوك في لندن (ليبور) لمدة ثلاثة أشهر مقابل سعر سندات الخزانة لمدة ثلاثة أشهر، وسعر الفائدة بين البنوك في لندن (ليبور) لمدة شهر مقابل سعر المبادلة المفهرس لليلة واحدة، ونفط خام برنت مقابل غاز هنري هاب. بالنسبة لمجموعات التحوط المكونة من معاملات أساس، يجب ضرب العامل الإشرافي المطبق على فئة أصول معينة في 0.5.

50.6 يجب التعامل مع المشتقات التي ترتبط بتقلب عامل الخطر (معاملات التقلب) ضمن مجموعات تحوط منفصلة ضمن فئة الأصول المقابلة. يجب أن تتبع مجموعات التحوط ضد التقلبات نفس بنية مجموعة التحوط الموضحة في 48.6 (على سبيل المثال، تشكل جميع معاملات تقلب الأسهم مجموعة تحوط واحدة). تتضمن أمثلة معاملات التقلب مقايضات التباين والتقلب، والخيارات على التقلب المحقق أو الضمني. بالنسبة لمجموعات التحوط المكونة من معاملات التقلب، يجب ضرب عامل الإشراف المطبق على فئة أصول معينة بعامل خمسة.21

عوامل الاستحقاق

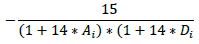

51.6 أفق الحد الأدنى للمخاطر الزمنية للمعاملات بدون هامش هو سنة واحدة أو المدة المتبقية لاستحقاق عقد المشتقات، أيهما أقل، بحد أدنى عشرة أيام عمل.22 لذلك، فإن حساب القيمة الاسمية الفعلية لمعاملة غير مضمونة بهامش يتضمن عامل الاستحقاق التالي، حيث Mi هو الاستحقاق المتبقي للمعاملة (1)، والذي تم تحديده على أنه 10 أيام عمل:

52.6 يتم التعبير عن متغير الاستحقاق (Mi) بالسنوات، لكنه يخضع لحد أدنى يبلغ 10 أيام عمل. ينبغي على البنوك استخدام اتفاقية السوق القياسية لتحويل أيام العمل إلى سنوات، والعكس صحيح. على سبيل المثال، 250 يوم عمل في السنة، ما يعني أن الحد الأدنى بالسنوات هو 10/250 للمتغير Mi.

53.6 بالنسبة للمعاملات المضمونة بهامش، يتم حساب عامل الاستحقاق باستخدام فترة هامش المخاطرة (MPOR)، مع مراعاة الحدود الدنيا المحددة. وهذا يعني أن البنوك يجب أن تقوم أولاً بتقدير فترة هامش المخاطرة (كما هو محدد في 17.6) لكلٍ من مجموعات المقاصة الخاصة بها. ويتعين عليها بعد ذلك استخدام أعلى فترة لديها لهامش المخاطرة المقدرة والحد الأدنى ذي الصلة في حساب عامل الاستحقاق (55.6). تكون الحدود الدنيا لفترة هامش المخاطرة كالتالي:

(1) عشرة أيام عمل للمعاملات غير المقاصة مركزيًا والتي تخضع لاتفاقيات الهامش اليومية.

(2) حاصل جمع تسعة أيام عمل مع فترة إعادة الهامش للمعاملات غير المقاصة مركزيًا والتي لا تخضع لاتفاقيات الهامش اليومية.

(3) يتم تحديد الحدود الدنيا ذات الصلة للمعاملات التي تتم مقاصتها مركزيًا في متطلبات رأس المال لتعرضات البنوك للأطراف المركزية المقابلة (انظر الفصل الثامن من إطار العمل هذا).

54.6 فيما يلي استثناءات للحدود الدنيا لفترة هامش الحد الأدنى للمخاطر المنصوص عليها في 53.6 أعلاه:

(1) بالنسبة لمجموعات المقاصة التي تتكون من أكثر من 5,000 معاملة ليست مع طرف مقابل مركزي، فإن الحد الأدنى لفترة هامش المخاطرة هو 20 يوم عمل.

(2) بالنسبة لمجموعات المقاصة التي تحتوي على صفقة واحدة أو أكثر تنطوي إما على ضمانات غير سائلة، أو مشتق متداول عليه خارج البورصة لا يمكن استبداله بسهولة، فإن الحد الأدنى لفترة هامش المخاطرة هو 20 يوم عمل. لهذه الأغراض، يجب تحديد "الضمانات غير السائلة" و"المشتقات المالية المتداولة خارج البورصة (OTC) والتي لا يمكن استبدالها بسهولة" في سياق ظروف السوق المشددة، وستتميز بغياب الأسواق النشطة باستمرار حيث يمكن للطرف المقابل، في غضون يومين أو أقل، الحصول على عروض أسعار متعددة لن تحرك السوق أو تمثل سعرًا يعكس خصم السوق (في حالة الضمانات) أو القسط (في حالة المشتقات المالية المتداولة خارج البورصة "OTC"). تشمل أمثلة المواقف التي تعتبر فيها الصفقات غير سائلة لهذا الغرض، على سبيل المثال لا الحصر، الصفقات التي لا يتم تقييمها يوميًا والصفقات التي تخضع لمعاملة محاسبية محددة لأغراض التقييم (على سبيل المثال، معاملات المشتقات المتداولة خارج البورصة التي تشير إلى الأوراق المالية التي يتم تحديد قيمتها العادلة من خلال نماذج ذات مدخلات لا يتم ملاحظتها في السوق).

(3) إذا واجه البنك أكثر من نزاعين بشأن طلب زيادة الهامش على مجموعة مقاصة معينة خلال الربعين السابقين واللذان استمرا لفترة أطول من فترة هامش المخاطر المعمول بها (قبل أخذ هذا البند في الاعتبار)، فيجب على البنك أن يعكس هذا التاريخ بشكل مناسب من خلال مضاعفة الحد الأدنى الإشرافي المعمول به على فترة هامش المخاطر لمجموعة المقاصة تلك للربعين التاليين.

(4) في حالة المشتقات غير المقاصة مركزيًا والتي تخضع لمتطلبات متطلبات الهامش، فإن الفقرة 55.6 (3) تنطبق فقط على نزاع طلب زيادة الهامش.

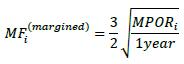

55.6 يتضمن حساب القيمة الاسمية الفعلية للمعاملة ذات الهامش عامل الاستحقاق التالي، حيث MPORi هو فترة هامش المخاطر لاتفاقية الهامش التي تتضمن المعاملة (1) (مع مراعاة الحدود الدنيا الموضحة في 53.6 54.6 أعلاه).

56.6 غالبًا ما يتم التعبير عن فترة هامش المخاطر (MPORi) بالأيام، ولكن معادلة حساب عامل الاستحقاق لمجموعات المقاصة ذات الهامش تحدد سنة واحدة في المقام. ينبغي على البنوك استخدام اتفاقية السوق القياسية لتحويل أيام العمل إلى سنوات، والعكس صحيح. على سبيل المثال، يمكن تحويل سنة واحدة إلى 250 يوم عمل في مقام معادلة MF إذا تم التعبير عن MPOR بأيام عمل. أو بدلاً من ذلك، يمكن تحويل MPOR الذي تم التعبير عنه بأيام العمل إلى سنوات عن طريق قسمته على 250.

متغيرات الارتباط الإشرافي

57.6 تنطبق متغيرات الارتباط الإشرافي (ρi) فقط على حساب المكوّن الإضافي للتعرض المستقبلي المحتمل (PFE) للمشتقات المالية للأسهم والائتمان والسلع، وهي موضحة في جدول 2 تحت الفقرة 75.6 بالنسبة لهذه الفئات من الأصول، يتم استخلاص متغيرات الارتباط الإشرافي من نموذج أحادي العامل وتحديد الوزن بين المكونات النظامية وغير النظامية. يحدد هذا الوزن درجة التعويض بين صفقات التداول الفردية، مع الأخذ في الاعتبار أن التحوطات غير الكاملة توفر بعض التعويض، ولكنه ليس مثاليًا. لا تنطبق متغيرات الارتباط الإشرافي على أسعار الفائدة ومشتقات العملات الأجنبية.

إضافات مستوى فئة الأصول

58.6 كما هو موضح في 27.6، يتم حساب الإضافة الإجمالية لمجموعة مقاصة (AddOnaggregate) كمجموع الإضافات المحسوبة لكل فئة أصول ضمن مجموعة المقاصة. وتوضح الأقسام التالية طريقة حساب الإضافة لكل فئة من فئات الأصول.

إضافات مشتقات أسعار الفائدة

59.6 إن حساب الإضافات لفئة أصول مشتقات أسعار الفائدة يأخذ في الاعتبار مخاطر عدم الارتباط المثالي لمشتقات أسعار الفائدة ذات آجال الاستحقاق المختلفة. ويتم ذلك من خلال توزيع الصفقات على مجموعات الاستحقاق، حيث يُسمح بالتعويض الكامل للمراكز المكشوفة والدائنة، وباستخدام معادلة تجميع تسمح فقط بالتعويض المحدود بين مجموعات الاستحقاق. يتم استخدام هذا التوزيع للمشتقات المالية على فئات الاستحقاق وعملية التجميع (الخطوات من 3 إلى 5 أدناه) فقط في فئة الأصول لمشتقات معدلات الفائدة.

60.6 يتم حساب الإضافة لفئة أصول مشتقات معدلات الفائدة (AddOnIR) ضمن مجموعة مقاصة باستخدام الخطوات التالية:

(1) الخطوة 1: احسب القيمة الاسمية الفعلية لكل صفقة تداول في مجموعة المقاصة التي تندرج ضمن فئة أصول مشتقات معدلات الفائدة. يتم حساب ذلك على أنه حاصل ضرب الحدود الثلاثة التالية:

(1) القيمة الاسمية المعدلة للتداول (d)؛

(2) تعديل دلتا الإشرافية لصفقة التداول (S)؛ و

(3) عامل الاستحقاق (MF). ويعني هذا، أنه لكل صفقة تداول i، يتم حساب القيمة الاسمية الفعلية Di كالتالي Di= di* MFi* δi، حيث تم تعريف كل حد في البنود 35.6 إلى 56.6.

(2) الخطوة 2: توزيع الصفقات في فئة أصول مشتقات أسعار الفائدة [بما في ذلك مشتقات التضخم] على مجموعات التحوط. في فئة أصول مشتقات أسعار الفائدة تتكون مجموعات التحوط من جميع المشتقات التي ترتبط بنفس العملة.

(3) الخطوة 3: في كل مجموعة تحوط، قم بتوزيع كلٍ من الصفقات على مجموعات الاستحقاق الثلاثة التالية: أقل من عام واحد (مجموعة 1)، بين عام وخمس أعوام (مجموعة 2) وأكثر من خمس أعوام (مجموعة 3).

(4) الخطوة 4: احسب القيمة الاسمية الفعلية لكل مجموعة استحقاق عبر إضافة جميع القيم الاسمية الفعلية على مستوى الصفقة التي تم حسابها في الخطوة 1 للصفقات التي تتضمنها مجموعة الاستحقاق. اجعل DB1 و DB1 و DB1 بمثابة القيم الاسمية الفعلية للمجموعات 1 و2 و3 على التوالي.

(5) الخطوة 5: احسب القيمة الاسمية الفعلية لمجموعة التحوط (ENHS) باستخدام أي من معادلتي التجميع التاليتين (يجب استخدام الأخيرة إذا اختار البنك عدم الاعتراف بالتعويضات بين المراكز المكشوفة والدائنة عبر مجموعات الاستحقاق):

(6) الخطوة 6: احسب الإضافة على مستوى مجموعة التحوط (AddOnHS) عن طريق ضرب القيمة الاسمية الفعلية لمجموعة التحوط (ENHS) في العامل الإشرافي المحدد (SFHS). تم ضبط العامل الإشرافي المقرر في فئة أصول أسعار الفائدة عند 0.5%، مما يعني أن AddOnHS= ENHS * 0.005.

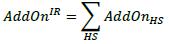

(7) الخطوة 7: احسب الإضافة على مستوى فئة الأصول (AddOnIR) عن طريق إضافة كل الإضافات على مستوى مجموعة التحوط المحسوبة في الخطوة 6:

الإضافات لمشتقات العملات الأجنبية

61.6 الخطوات اللازمة لحساب الإضافة لفئة أصول مشتقات العملات الأجنبية مماثلة للخطوات الخاصة بفئة أصول مشتقات معدلات الفائدة، باستثناء عدم وجود توزيع للصفقات على مجموعات الاستحقاق (وهو ما يعني وجود تعويض كامل للمراكز المكشوفة والدائنة ضمن مجموعات التحوط لفئة أصول مشتقات العملات الأجنبية).

62.6 يتم حساب الإضافة لفئة أصول مشتقات العملات الأجنبية (AddOnFX) ضمن مجموعة مقاصة باستخدام الخطوات التالية:

(1) الخطوة 1: احسب القيمة الاسمية الفعلية لكل صفقة تداول في مجموعة المقاصة التي تندرج ضمن فئة أصول مشتقات العملات الأجنبية. يتم حساب ذلك على أنه حاصل ضرب الحدود الثلاثة التالية: (1) القيمة الاسمية المعدلة للتداول (d)؛ (2) تعديل دلتا الإشرافية للتداول (δ)؛ و(3) عامل الاستحقاق (MF). ويعني هذا، أنه لكل صفقة تداول i، يتم حساب القيمة الاسمية الفعلية Di كالتالي Di= di* MFi* δi، حيث تم تعريف كل حد في البنود 35.6 إلى 56.6.

(2) الخطوة 2: قم بتوزيع الصفقات في فئة أصول مشتقات العملات الأجنبية على مجموعات التحوط. في فئة أصول مشتقات العملات الأجنبية، تتكون مجموعات التحوط من جميع المشتقات التي ترتبط بنفس زوج العملات.

(3) الخطوة 3: احسب القيمة الاسمية الفعلية لكل مجموعة تحوط (ENHS) عبر جمع القيم الفعلية على مستوى الصفقة المحسوبة في الخطوة 1.

(4) الخطوة 4: احسب الإضافة على مستوى مجموعة التحوط (AddOnHS) عن طريق ضرب القيمة المطلقة للقيمة الاسمية الفعلية لمجموعة التحوط (ENHS) في العامل الإشرافي المحدد لمجموعة التحوط (SFHS). تم ضبط العامل الإشرافي المقرر في فئة مجموعة التحوط لمشتقات العملات الأجنبية عند 4%، مما يعني أن AddOnHS= ENHS * 0.04.

(5) الخطوة 5: احسب الإضافة على مستوى فئة الأصول (AddOnFX) عن طريق إضافة كل الإضافات على مستوى مجموعة التحوط المحسوبة في الخطوة 5:

الإضافات لمشتقات الائتمان

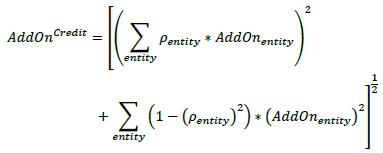

63.6 إن حساب الإضافة لفئة أصول مشتقات الائتمان يعطي فقط الاعتراف الكامل لتعويض المراكز المكشوفة والدائنة للمشتقات التي ترتبط بنفس الكيان (على سبيل المثال نفس الشركة المصدرة للسندات). يتم التعرف على التعويض الجزئي بين المشتقات التي ترتبط بكيانات مختلفة في الخطوة 4 أدناه. تم شرح المعادلة المستخدمة في الخطوة 4 بمزيد من التفصيل في 65.6 إلى 67.6.

64.6 يتم حساب الإضافة لفئة أصول مشتقات الائتمان (AddOnCredlt) ضمن مجموعة مقاصة باستخدام الخطوات التالية:

(1) الخطوة 1: احسب القيمة الاسمية الفعلية لكل صفقة تداول في مجموعة المقاصة التي تندرج ضمن فئة أصول مشتقات الائتمان. يتم حساب ذلك على أنه حاصل ضرب الحدود الثلاثة التالية:

(1) القيمة الاسمية المعدلة للتداول (d)؛

(2) تعديل دلتا الإشرافية لصفقة التداول (δ)؛ و

(3) عامل الاستحقاق (MF). ويعني هذا، أنه لكل صفقة تداول i، يتم حساب القيمة الاسمية الفعلية Di كالتالي Di= di* MFi * δi, حيث تم تعريف كل حد في البنود 35.6 إلى 56.6.

(2) الخطوة 2: احسب القيمة الاسمية الفعلية المجمعة لجميع المشتقات التي ترتبط بنفس الكيان. يجب التعامل مع كل مؤشر ائتماني منفصل يرتبط بالمشتقات في فئة أصول مشتقات الائتمان باعتباره كيانًا منفصلاً. يتم حساب القيم الاسمية الفعلية المجمعة للكيان (ENentity) عبر جمع القيم الاسمية الفعلية على مستوى الصفقة التي تم حسابها في الخطوة 1 والتي ترتبط بهذا الكيان

(3) الخطوة 3: احسب الإضافة لكل كيان (AddOnentity) عبر ضرب القيمة الاسمية الفعلية المجمعة للكيان بالنسبة لهذا الكيان والتي تم حسابها في الخطوة 2 بالعامل الإشرافي المحدد لهذا الكيان (SFentity). تختلف العوامل الإشرافية للكيان وفقًا للتصنيف الائتماني للكيان في حالة المشتقات ذات الاسم الفردي، وما إذا كان المؤشر يعتبر من الدرجة الاستثمارية أو غير الاستثمارية في حالة المشتقات المرتبطة بمؤشر. العوامل الإشرافية موضحة في "جدول 2" في الفقرة 75.6.

(4) الخطوة 4: احسب الإضافة على مستوى فئة الأصول (AddOnCredlt) باستخدام المعادلة التالية. في المعادلة، يتم إجراء عمليات الجمع على مستوى جميع الكيانات المرتبطة بالمشتقات،AddOnentity هي قيمة الإضافة التي تم حسابها للكيان في الخطوة 3 لكل كيان مرتبط بالمشتقات وρ هو عامل الارتباط المقرر إشرافيًا للكيان المرتبط بالكيان. كما هو موضح في "جدول 2" في 75.6، فإن عامل الارتباط يكون بنسبة 50% للكيانات الفردية وبنسبة 80% للمؤشرات.

65.6 المعادلة المستخدمة للتعرف على التعويض الجزئي في 64.6 (4) أعلاه، هي نموذج أحادي العامل، والذي يقسم مخاطر فئة أصول المشتقات الائتمانية إلى مكوّن نظامي ومكوّن غير نظامي. يُسمح للإضافات على مستوى الكيان بالتعويض عن بعضها البعض بشكل كامل في المكوّن النظامي؛ في حين أنه لا توجد فائدة تعويضية في المكوّن غير النظامي. يتم ترجيح هذين المكونين من خلال عامل الارتباط الذي يحدد درجة الاستفادة من التعويض/ التحوط ضمن فئة أصول المشتقات الائتمانية. كلما ارتفع معامل الارتباط، زادت أهمية المكوّن النظامي، وبالتالي ارتفعت درجة فوائد التعويض.

66.6 تجدر الإشارة إلى أن الارتباط الأعلى أو الأدنى لا يعني بالضرورة متطلبات رأس مال أعلى أو أقل. بالنسبة للمحافظ التي تتكون من مراكز ائتمانية مكشوفة ودائنة، فإن عامل الارتباط العالي من شأنه أن يقلل من الرسوم. بالنسبة للمحافظ التي تتكون حصريًا من مراكز مكشوفة (أو مراكز دائنة)، فإن ارتفاع عامل الارتباط من شأنه أن يزيد من الرسوم. إذا كان الجزء الأكبر من المخاطر يتكون من مخاطر منهجية، فإن الكيانات المرجعية الفردية ستكون مترابطة إلى حد كبير، ويجب أن تتوازن المراكز المكشوفة والدائنة مع بعضها البعض. ومع ذلك، فإذا كانت معظم المخاطر غير نظامية بالنسبة لكيان مرجعي، فإن المراكز الفردية المكشوفة والدائنة لن تكون بمثابة تحوطات فعالة لبعضها البعض.

67.6 ويشير استخدام مجموعة تحوط واحدة لمشتقات الائتمان إلى أن مشتقات الائتمان من قطاعات ومناطق مختلفة قادرة بشكل متساوٍ على تعويض المكوّن المنهجي للتعرض، على الرغم من أنها لن تكون قادرة على تعويض الجزء الفردي. ويعترف هذا النهج بأن التمييزات المهمة بين القطاعات و/أو المناطق معقدة ويصعب تحليلها بالنسبة للتكتلات العالمية.

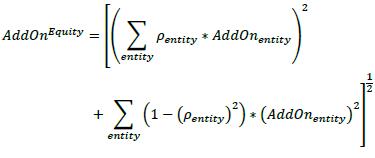

الإضافات لمشتقات الأسهم

68.6 إن حساب الإضافة لفئة أصول مشتقات الأسهم يشبه إلى حد كبير حساب الإضافة لفئة أصول مشتقات الائتمان. يعطي فقط الاعتراف الكامل لتعويض المراكز المكشوفة والدائنة للمشتقات التي ترتبط بنفس الكيان (على سبيل المثال نفس الشركة المصدرة للأسهم). يتم التعرف على التعويض الجزئي بين المشتقات التي ترتبط بكيانات مختلفة في الخطوة 4 أدناه.

69.6 يتم حساب الإضافة لفئة أصول مشتقات الأسهم (AddOnEquity) ضمن مجموعة مقاصة باستخدام الخطوات التالية:

(1) الخطوة 1: احسب القيمة الاسمية الفعلية لكل صفقة تداول في مجموعة المقاصة التي تندرج ضمن فئة أصول مشتقات الأسهم. يتم حساب ذلك على أنه حاصل ضرب الحدود الثلاثة التالية:

(1) القيمة الاسمية المعدلة للتداول (d)؛

(2) تعديل دلتا الإشرافية لصفقة التداول (δ)؛ و

(3) عامل الاستحقاق (MF). ويعني هذا، أنه لكل صفقة تداول i، يتم حساب القيمة الاسمية الفعلية Di كالتالي Di= di* MFi* δi، حيث تم تعريف كل حد في البنود 35.6إلى 56.6.

(2) الخطوة 2: احسب القيمة الاسمية الفعلية المجمعة لجميع المشتقات التي ترتبط بنفس الكيان. يجب التعامل مع كل مؤشر منفصل للأسهم يرتبط بالمشتقات في فئة أصول مشتقات الأسهم باعتباره كيانًا منفصلاً. يتم حساب القيم الاسمية الفعلية المجمعة للكيان (ENentity) عبر جمع القيم الاسمية الفعلية على مستوى الصفقة التي تم حسابها في الخطوة 1 والتي ترتبط بهذا الكيان

(3) الخطوة 3: احسب الإضافة لكل كيان (AddOnentity) عبر ضرب القيمة الاسمية الفعلية المجمعة للكيان بالنسبة لهذا الكيان والتي تم حسابها في الخطوة 2 بالعامل الإشرافي المحدد لهذا الكيان (SFentity). تم تحديد العوامل الإشرافية للكيان في "جدول 2" في 75.6vوهي تختلف وفقًا لما إذا كان الكيان اسمًا واحدًا (SFentity = 32%) أو مؤشرًا (SFentity = 20%).

(4) الخطوة 4: احسب الإضافة على مستوى فئة الأصول (AddOnEquity) باستخدام المعادلة التالية. في المعادلة، يتم إجراء عمليات الجمع على مستوى جميع الكيانات المرتبطة بالمشتقات، AddOnentity هي قيمة الإضافة التي تم حسابها للكيان في الخطوة 3 لكل كيان مرتبط بالمشتقات و ρentity هو عامل الارتباط المقرر إشرافيًا للكيان المرتبط بالكيان. كما هو موضح في "جدول 2" في 75.6، فإن عامل الارتباط يكون بنسبة 50% للكيانات الفردية وبنسبة 80% للمؤشرات.

70.6 تمت معايرة العوامل الإشرافية لمشتقات الأسهم على أساس تقديرات تقلبات السوق لمؤشرات الأسهم، مع تطبيق عامل بيتا متحفظ23 لترجمة هذا التقدير إلى تقدير للتقلبات الفردية.

71.6 لا يجوز للبنوك إجراء أي افتراضات نموذجية في حساب إضافات التعرض المستقبلي المحتمل (PFE)، بما في ذلك تقدير التقلبات الفردية أو أخذ تقديرات بيتا المتاحة للجمهور. وهذا نهج عملي لضمان التنفيذ المتسق عبر مختلف الولايات القضائية، ولكن أيضًا للحفاظ على حساب الإضافات بسيطًا وحكيمًا نسبيًا. لذلك، يجب على البنك أن يستخدم فقط قيمتي لعوامل الإشراف اللتان تم تحديدهما لمشتقات الأسهم، واحدة للكيانات الفردية وأخرى للمؤشرات.

الإضافات لمشتقات السلع

72.6 إن حساب الإضافة لفئة أصول مشتقات السلع يشبه إلى حد كبير حساب الإضافة لفئات أصول مشتقات الائتمان والأسهم. فهو يتعرف على التعويض الكامل للمراكز المكشوفة والدائنة للمشتقات التي ترتبط بنفس نوع السلعة الأساسية. كما يسمح بالتعويض الجزئي بين المشتقات التي ترتبط بأنواع مختلفة من السلع الأساسية، ومع ذلك، لا يُسمح بهذا التعويض الجزئي إلا داخل كلٍ من مجموعات التحوط الأربعة لفئة أصول مشتقات السلع، حيث من المرجح أن تُظهر أنواع السلع المختلفة بعض الديناميكيات المشتركة المستقرة والمهمة. لا يتم التعرف على التعويض فيما بين مجموعات التحوط (على سبيل المثال، لا يمكن لعقد آجل على النفط الخام أن يحمي عقدًا آجلاً على الذُرة).

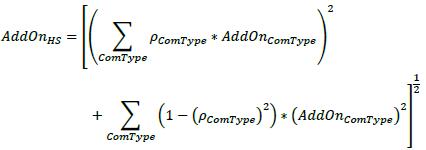

73.6 يتم حساب الإضافة لفئة أصول مشتقات السلع (AddOnCommodity) ضمن مجموعة مقاصة باستخدام الخطوات التالية:

(1) الخطوة 1: احسب القيمة الاسمية الفعلية لكل صفقة تداول في مجموعة المقاصة التي تندرج ضمن فئة أصول مشتقات السلع. يتم حساب ذلك على أنه حاصل ضرب الحدود الثلاثة التالية:

(1) القيمة الاسمية المعدلة للتداول (d)؛

(2) تعديل دلتا الإشرافية لصفقة التداول (δ)؛ و

(3) عامل الاستحقاق (MF). ويعني هذا، أنه لكل صفقة تداول i، يتم حساب القيمة الاسمية الفعلية Di كالتالي Di— di * MFi * δi، حيث تم تعريف كل حد في البنود 35.6 إلى 56.6.

(2) الخطوة 2: قم بتوزيع الصفقات في فئة أصول مشتقات السلع على مجموعات التحوط. في فئة أصول مشتقات السلع الأساسية، هناك أربع مجموعات تحوط تتكون من مشتقات تشير إلى: الطاقة، والمعادن، والزراعة والسلع الأخرى.

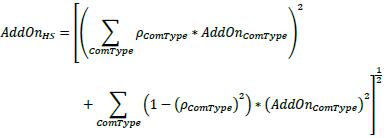

(3) الخطوة 3: احسب القيمة الاسمية الفعلية المجمعة لجميع المشتقات التي تشير إلى نفس الكيان (على سبيل المثال، جميع المشتقات التي ترتبط بالنحاس ضمن مجموعة تحوط المعادن). يتم حساب القيم الاسمية الفعلية المجمعة لنوع السلعة (EN ComType) عبر جمع القيم الاسمية الفعلية على مستوى الصفقة التي تم حسابها في الخطوة 1 والتي ترتبط بهذا النوع من السلع.

(4) الخطوة 4: احسب الإضافة لكل نوع من السلع (AddOnComType) داخل كل مجموعة تحوط عن طريق ضرب القيمة الاسمية الفعلية المجمعة لتلك السلعة المحسوبة في الخطوة 3 بعامل الإشراف المحدد لنوع السلعة هذا (SFComType). العوامل الإشرافية لنوع السلعة موضحة في "جدول 2" في 75.6 ويتم تحديدها بنسبة 40% لمشتقات الكهرباء و18% للمشتقات التي ترتبط بجميع أنواع السلع الأخرى.

(5) الخطوة 5: احسب الإضافة لكل مجموعة من مجموعات التحوط الأربعة لمشتقات السلع (AddOnHS) باستخدام المعادلة التالية. في المعادلة، يكون حاصل الجمع عبر جميع أنواع السلع ضمن مجموعة التحوط، AddOnComType هو قيمة الإضافة لمشتقات نوع السلع التي تم حسابها في الخطوة 4 لكل نوع سلعة و ρComType هو عامل الارتباط الإشرافي المقرر لنوع السلعة المرتبط بنوع السلعة. وكما هو موضح في "جدول 2" في 75.6، تم تحديد معامل الارتباط بنسبة 40% لجميع أنواع السلع.

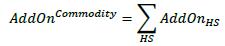

(6) الخطوة 6: احسب الإضافة على مستوى فئة الأصول (AddOnCommodlty) من خلال جمع كل الإضافات الخاصة على مستوى مجموعة التحوط والتي تم حسابها في الخطوة 5:

74.6 فيما يتعلق بخطوات الحساب المذكورة أعلاه، فإن تحديد أنواع السلع الفردية يعد أمرا صعبا من الناحية العملية. في الواقع، من المستحيل تحديد جميع الفوارق ذات الصلة بين أنواع السلع الأساسية بشكل كامل بحيث يتم تحديد جميع المخاطر الأساسية. على سبيل المثال، يمكن أن يكون النفط الخام نوعًا من السلع ضمن مجموعة التحوط في مجال الطاقة، ولكن في بعض الحالات قد يغفل هذا التعريف وجود مخاطر أساسية كبيرة بين أنواع مختلفة من النفط الخام (غرب تكساس الوسيط، وبرنت، والسعودي الخفيف، وما إلى ذلك). كما أنه قد تم تعريف مجموعات التحوط الأربعة لأنواع السلع الأساسية دون النظر إلى خصائص مثل الموقع والجودة. على سبيل المثال، تحتوي مجموعة التحوط الخاصة بالطاقة على أنواع من السلع الأساسية مثل النفط الخام والكهرباء والغاز الطبيعي والفحم. وقد يتطلب البنك المركزي من البنوك استخدام تعريفات أكثر دقة للسلع الأساسية عندما تتعرض بشكل كبير لمخاطر أساسية مرتبطة بمنتجات مختلفة ضمن تلك الأنواع من السلع.

المتغيرات الإشرافية المحددة

75.6 يتضمن "جدول 2" العوامل الإشرافية والارتباطات وإضافات تقلبات الخيار الإشرافي لكل فئة من فئات الأصول والفئات الفرعية للأصول.

جدول 2: جدول ملخص للمتغيرات الإشرافية فئة الأصول الفئة الفرعية العامل الإشرافي الارتباط تقلبات الخيار الإشرافي معدل الفائدة 0.50% لا ينطبق 50% صرف العملات الأجنبية 4.0% لا ينطبق 15% الائتمان، اسم فردي AAA 0.38% 50% 100% AA 0.38% 50% 100% A 0.42% 50% 100% BBB 0.54% 50% 100% BB 1.06% 50% 100% B 1,6% 50% 100% CCC 6.0% 50% 100% الائتمان، مؤشر IG 0.38% 80% 80% SG 1.06% 80% 80% الأسهم، اسم فردي 32% 50% 120% الأسهم، مؤشر 20% 80% 75% السلعة الكهرباء 40% 40% 150% النفط/ الغاز 18% 40% 70% المعادن 18% 40% 70% زراعية 18% 40% 70% أخرى 18% 40% 70% 76.6 بالنسبة لمجموعة تحوط مكونة من معاملات أساس، يجب ضرب العامل الإشرافي المطبق على فئة الأصول المرتبطة بها في 0.5. بالنسبة لمجموعة تحوط مكونة من معاملات تقلب، يجب ضرب العامل الإشرافي المطبق على فئة الأصول المرتبطة بها في عامل يساوي 5.

معالجة الاتفاقيات متعددة الهوامش ومجموعات المقاصة المتعددة

77.6 إذا كانت الاتفاقيات متعددة الهوامش تنطبق على مجموعة مقاصة واحدة، فيجب تقسيم مجموعة المقاصة إلى مجموعات مقاصة فرعية تتوافق مع اتفاقية الهامش الخاصة بها. تنطبق هذه المعالجة على كلٍ من مكونات تكلفة الاستبدال (RC) والتعرض المستقبلي المحتمل (PFE).