| | الصرف الأجنبي وعوامل الخطر والحساسيات وأوزان المخاطر والارتباطات

|

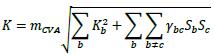

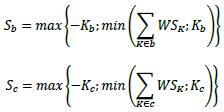

| 63.11 | لا تخضع مخاطر انتشار ائتمان الطرف المقابل لمتطلبات رأس المال المخاطر فيغا. يتم تحديد مجموعات مخاطر الدلتا على النحو التالي:

|

| | (1) | يتم تعريف مجموعات من 1 إلى 7 للعوامل التي ليست المؤشرات المؤهلة كما هو موضح في 50.11 من هذا الإطار؛

|

| | (2) | تم إعداد المجموعة رقم 8 للمعالجة الاختيارية للمؤشرات المؤهلة. وبموجب المعالجة الاختيارية، لا يمكن تعيين سوى الأدوات التي تشير إلى المؤشرات المؤهلة للمجموعة 8، في حين يتعين تعيين جميع التحوطات ذات الاسم الواحد وجميع المؤشرات غير المؤهلة للمجموعة 1 إلى 7 لحساب حساسيات تعديل تقييم الائتمان (CVA) وحساسياتها. بالنسبة لأي أداة تشير إلى مؤشر مخصص للمجموعات من 1 إلى 7، يتعين استخدام نهج البحث الشامل (أي يتعين حساب حساسية التحوط لكل مكون من مكونات المؤشر).

|

| | | | الجدول 5: مجموعات لمخاطر دلتا انتشار الائتمان للطرف المقابل | | رقم المجموعة | القطاع | | 1 | أ) الهيئات السيادية بما في ذلك البنوك المركزية وبنوك التنمية المتعددة الأطراف | | ب) الحكومة المحلية، والمؤسسات غير المالية المدعومة من الحكومة، والتعليم، والإدارة العامة | | 2 | المالية بما في ذلك المالية المدعومة من الحكومة | | 3 | المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر | | 4 | السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة | | 5 | التكنولوجيا والاتصالات السلكية واللاسلكية | | 6 | الرعاية الصحية والمرافق والأنشطة المهنية والفنية | | 7 | قطاع آخر | | 8 | المؤشرات المؤهلة |

|

| 64.11 | بالنسبة لمخاطر دلتا انتشار الائتمان بين الأطراف المقابلة، يتم تعيين الارتباطات بين مجموعات γbc على النحو التالي:

|

| | | الجدول 6: الارتباطات بين مجموعات لمخاطر دلتا انتشار الائتمان بين الأطراف المقابلة | | المجموعة | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | | 1 | 100% | 10% | 20% | 25% | 20% | 15% | 0% | 45% | | 2 | | 100% | 5 | 15% | 20% | 5 | 0% | 45% | | 3 | | | 100% | 20% | 25% | 5 | 0% | 45% | | 4 | | | | 100% | 25% | 5 | 0% | 45% | | 5 | | | | | 100% | 5 | 0% | 45% | | 6 | | | | | | 100% | 0% | 45% | | 7 | | | | | | | 100% | 0% | | 8 | | | | | | | | 100% |

|

| 65.11 | عوامل خطر دلتا انتشار الائتمان للطرف المقابل لمجموعة معينة:

|

| | (1) | عوامل خطر دلتا انتشار الائتمان للطرف المقابل هي التحولات المطلقة في فروق الائتمان للكيانات الفردية (الأطراف المقابلة وأسماء المراجع لتحوطات انتشار الائتمان للطرف المقابل) والمؤشرات المؤهلة (إذا تم اختيار المعالجة الاختيارية) للفترات التالية: 0.5 سنة، سنة واحدة، 3 سنوات، 5 سنوات و10 سنوات.

|

| | (2) | بالنسبة لكل كيان ولكل نقطة استحقاق، يتم قياس الحساسيات عن طريق تحويل الفارق الائتماني ذي الصلة بمقدار نقطة أساس واحدة (0.0001 من حيث القيمة المطلقة) وقسمة التغيير الناتج في إجمالي تعديل تقييم الائتمان (CVA) (أو قيمة تحوطات تعديل تقييم الائتمان (CVA)) على 0.0001.

|

| | (3) | يتم تحديد أوزان المخاطر RWk على النحو التالي اعتمادًا على مجموعة الكيان، حيث تمثل IG وHY وNR "درجة الاستثمار" و"العائد المرتفع" و"غير مصنف" كما هو محدد لـ النهج الأساسي المبسط لتعديل قيمة الائتمان في 16.11من هذا الإطار. ينطبق نفس وزن المخاطر لمجموعة معينة وجودة الائتمان المحددة على جميع فترات السداد.

|

| | | | الجدول 7: مجموعات لمخاطر دلتا انتشار الائتمان للطرف المقابل | | المجموعة | 1أ) | 1 ب) | 2 | 3 | 4 | 5 | 6 | 7 | 8 | | أسماء IG | 0.5% | 1.0% | 5.0% | 3.0% | 3.0% | 2.0% | 1.5% | 5.0% | 1.5% | | أسماء HY وNR | 2.0% | 4.0% | 12.0% | 7.0% | 8.5% | 5.5% | 5.0% | 12.0% | 5.0% |

|

| | (4) | بالنسبة للمجموعات من 1 إلى 7، يتم حساب معامل الارتباط ρkl بين حساسيتين مرجحتين WSk وWSi على النحو التالي، حيث:

|

| | | أ) | ρtenor يساوي 100% إذا كانت المدتان متماثلتين و90% بخلاف ذلك؛

|

| | | ب) | ρname يساوي 100% إذا كان المؤشران متماثلين، و90% إذا كان الاسمان متميزين، ولكنهما مرتبطان قانونيًا و50% بخلاف ذلك؛ |

| | | ج) | ρquality تساوي 100% إذا كانت جودة الائتمان للاسمين هي نفسها (أي IG وIG أو HY/NR وHY/NR) و80% بخلاف ذلك.

|

ρkl = ρtenor ∙ ρname ∙ ρquality |

| | (5) | بالنسبة للمجموعة 8، يتم حساب معامل الارتباط ρkl بين حساسيتين مرجحتين WSk وWSi على النحو التالي، حيث

|

| | | أ) | ρtenor يساوي 100% إذا كانت المدتان متماثلتين و90% بخلاف ذلك؛

|

| | | ب) | ρname يساوي 100% إذا كان المؤشران متماثلين ومن نفس السلسلة، و90% إذا كان المؤشران متماثلين، ولكن من سلسلة مميزة، و80% بخلاف ذلك؛

|

| | | ج) | P جودة تساوي 100% إذا كانت جودة الائتمان للمؤشرين متماثلة (أي IG وIG أو HY وHY) و80% بخلاف ذلك.

|

ρkl = ρtenor ∙ ρname ∙ ρquality

|

| | فئات فروق الائتمان المرجعية وعوامل الخطر والحساسيات وأوزان المخاطر والارتباطات

|

| 66.11 | تخضع مخاطر انتشار الائتمان المرجعي لمتطلبات رأس المال المخاطر دلتا وفيغا. يتم تحديد مجموعات مخاطر دلتا وفيجا على النحو التالي، حيث تمثل IG وHY وNR "درجة الاستثمار" و"العائد المرتفع" و"غير مصنف" كما هو محدد لـ النهج الأساسي المبسط لتعديل قيمة الائتمان في 16.11 من هذا الإطار:

|

| | | الجدول 8: مجموعات لمخاطر انتشار الائتمان المرجعية | | رقم المجموعة | جودة الائتمان | القطاع | | 1 | IG | الهيئات السيادية بما في ذلك البنوك المركزية وبنوك التنمية متعددة الأطراف | | 2 | الحكومة المحلية، والمؤسسات غير المالية المدعومة من الحكومة، والتعليم، والإدارة العامة | | 3 | المالية بما في ذلك المالية المدعومة من الحكومة | | 4 | المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر | | 5 | السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة | | 6 | التكنولوجيا والاتصالات السلكية واللاسلكية | | 7 | الرعاية الصحية والمرافق والأنشطة المهنية والفنية | | 8 | (HY) وNR | الهيئات السيادية بما في ذلك البنوك المركزية وبنوك التنمية متعددة الأطراف | | 9 | الحكومة المحلية، والمؤسسات غير المالية المدعومة من الحكومة، والتعليم، والإدارة العامة | | 10 | المالية بما في ذلك المالية المدعومة من الحكومة | | 11 | المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر | | 12 | السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة | | 13 | التكنولوجيا والاتصالات السلكية واللاسلكية | | 14 | الرعاية الصحية والمرافق والأنشطة المهنية والفنية | | 15 | (لا ينطبق) | قطاع آخر | | 16 | IG | المؤشرات المؤهلة | | 17 | HY | المؤشرات المؤهلة |

|

| 67.11 | بالنسبة لمخاطر دلتا انتشار الائتمان المرجعية وفيجا، يتم تعيين الارتباطات بين مجموعات γbc على النحو التالي:

|

| | (1) | يتم تعيين الارتباطات بين مجموعاتγbc بين مجموعات من نفس جودة الائتمان (أي إما IG أو HY/NR) على النحو التالي:

|

| | | | الجدول 9: الارتباطات بين المجموعات لمخاطر انتشار الائتمان المرجعي | | المجموعة | 1/8 | 2/9 | 3/10 | 4/11 | 5/12 | 6/13 | 7/14 | 15 | 16 | 17 | | 1/8 | 100% | 75% | 10% | 20% | 25% | 20% | 15% | 0% | 45% | 45% | | 2/9 | | 100% | 5 | 15% | 20% | 15% | 10% | 0% | 45% | 45% | | 3/10 | | | 100% | 5 | 15% | 20% | 5 | 0% | 45% | 45% | | 4/11 | | | | 100% | 20% | 25% | 5 | 0% | 45% | 45% | | 5/12 | | | | | 100% | 25% | 5 | 0% | 45% | 45% | | 6/13 | | | | | | 100% | 5 | 0% | 45% | 45% | | 7/14 | | | | | | | 100% | 0% | 45% | 45% | | 15 | | | | | | | | 100% | 0% | 0% | | 16 | | | | | | | | | 100% | 75% | | 17 | | | | | | | | | | 100% |

|

| | (2) | بالنسبة لارتباطات مجموعات المتقاطعةγbc بين مجموعات من 1 إلى 14 ذات جودة الائتمان المختلفة (أي IG وHY/NR)، يتم قسمة الارتباطات γbc المحددة في 67.11 من هذا الإطار (1) على 2.

|

| 68.11 | عوامل خطر دلتا انتشار الائتمان المرجعية لمجموعة معينة:

|

| | (1) | عامل خطر دلتا انتشار الائتمان المرجعي الوحيد هو تحول مطلق متزامن في فروق الائتمان لجميع الآجال لجميع أسماء المرجع في المجموعة.

|

| | (2) | يتم قياس حساسية مخاطر دلتا انتشار الائتمان المرجعي من خلال تحويل فروق الائتمان لجميع الآجال لجميع الأسماء المرجعية في المجموعة في وقت واحد بمقدار نقطة أساس واحدة (0.0001 من حيث القيمة المطلقة) وقسمة التغيير الناتج في قيمة تعديل تقييم الائتمان (CVA) (أو قيمة تحوطات تعديل تقييم الائتمان (CVA)) على 0.0001

|

| | (3) | يتم تعيين أوزان المخاطر RWk على النحو التالي اعتماداً على مجموعة الاسم المرجعي: |

| | | | جدول 10: أوزان المخاطر لمخاطر دلتا انتشار الائتمان المرجعي | | مجموعة IG | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | | وزن المخاطر | 0.5% | 1.0% | 5.0% | 3.0% | 3.0% | 2.0% | 1.5% | 2.0% | 4.0% | | مجموعة HY/NR | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | | | وزن المخاطر | 12.0% | 7.0% | 8.5% | 5.5% | 5.0% | 12.0% | 1.5% | 5.0% |

|

| 69.11 | عوامل خطر فيجا انتشار الائتمان المرجعية لمجموعة معينة:

|

| | (1) | عامل خطر فيجا انتشار الائتمان المرجعي الوحيد هو تحول نسبي متزامن في تقلبات فروق الائتمان لجميع الآجال لجميع الأسماء المرجعية في المجموعة.

|

| | (2) | يتم قياس الحساسية لعامل خطر انتشار الائتمان المرجعي من خلال التحويل المتزامن لتقلبات فروق الائتمان لجميع الفترات لجميع الأسماء المرجعية في المجموعة بنسبة 1% مقارنة بقيمها الحالية وتقسيم التغيير الناتج في إجمالي قيمة CVA (أو قيمة تحوطات CVA) بمقدار 0.01.

|

| | (3) | تم ضبط أوزان المخاطر لتقلبات فروق الائتمان المرجعية بنسبة 100%.

|

| | فئات الصرف الأجنبي وعوامل الخطر والحساسيات وأوزان المخاطر والارتباطات

|

| 70.11 | بالنسبة لمخاطر دلتا وفيغا للأسهم، يتم تعيين المجموعات على النحو التالي، حيث:

|

| | (1) | يتم تعريف القيمة السوقية ("القيمة السوقية") على أنها مجموع القيم السوقية لنفس الكيان القانوني أو مجموعة الكيانات القانونية عبر جميع أسواق الأوراق المالية على مستوى العالم. يشمل الإشارة إلى "مجموعة الكيانات القانونية" الحالات التي يكون فيها الكيان المدرج شركة أم لمجموعة من الكيانات القانونية. لا يجوز بأي حال من الأحوال استخدام مجموع القيم السوقية للكيانات المدرجة ذات الصلة المتعددة لتحديد ما إذا كانت الكيانات المدرجة "ذات قيمة سوقية كبيرة" أو "ذات قيمة سوقية صغيرة".

|

| | (2) | يتم تعريف "القيمة السوقية الكبيرة" على أنها القيمة السوقية التي تساوي أو تزيد عن 2 مليار دولار أمريكي ويتم تعريف "القيمة السوقية الصغيرة" على أنها القيمة السوقية التي تقل عن 2 مليار دولار أمريكي.

|

| | (3) | الاقتصادات المتقدمة هي كندا والولايات المتحدة والمكسيك ومنطقة اليورو ودول غرب أوروبا غير الأعضاء في منطقة اليورو (المملكة المتحدة والنرويج والسويد والدنمرك وسويسرا) واليابان وأوقيانوسيا (أستراليا ونيوزيلندا) وسنغافورة ومنطقة هونغ كونغ الإدارية الخاصة.

|

| | (4) | لتعيين التعرض للمخاطر لقطاع معين، يتعين على البنوك الاعتماد على التصنيف المستخدم عادة في السوق لتجميع الجهات المصدرة حسب قطاع الصناعة. يتعين على البنك تعيين كل جهة إصدار إلى إحدى مجموعات القطاعات الموضحة في الجدول أعلاه ويتعين عليه تعيين جميع الجهات الإصدار من نفس الصناعة إلى نفس القطاع. يتعين تخصيص مراكز المخاطر من أي جهة إصدار لا يستطيع البنك تخصيصها لقطاع بهذه الطريقة إلى "القطاع الآخر" (أي المجموعة 11). بالنسبة لمصدري الأسهم متعددي الجنسيات ومتعددي القطاعات، يتعين أن يتم التخصيص لمجموعة معينة وفقًا للمنطقة الأكثر أهمية والقطاع الذي يعمل فيه المصدر.

الجدول |

| | | 11: مجموعات مخاطر الأسهم | | رقم المجموعة | حجم | منطقة | القطاع | | 1 | كبير | اقتصادات الأسواق الناشئة | السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة، الخدمة الصحية | | 2 | الاتصالات السلكية واللاسلكية والصناعات | | 3 | المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر | | 4 | المالية بما في ذلك المالية المدعومة من الحكومة، والأنشطة العقارية، والتكنولوجيا | | 5 | الاقتصادات المتقدمة | السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة، الخدمة الصحية | | 6 | الاتصالات السلكية واللاسلكية والصناعات | | 7 | المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر | | 8 | المالية بما في ذلك المالية المدعومة من الحكومة، والأنشطة العقارية، والتكنولوجيا | | 9 | صغير | اقتصادات الأسواق الناشئة | جميع القطاعات الموضحة تحت أرقام المجموعات 1 و2 و3 و4 | | 10 | الاقتصادات المتقدمة | جميع القطاعات الموضحة تحت أرقام المجموعات 5 و6 و7 و8 | | 11 | (لا ينطبق) | قطاع آخر | | 12 | حد أقصى كبير، الاقتصادات المتقدمة | المؤشرات المؤهلة | | 13 | أخرى | المؤشرات المؤهلة |

|

| 71.11 | بالنسبة لمخاطر دلتا الأسهم وفيجا، تم ضبط الارتباط بين مجموعات γbc عند 15% لجميع أزواج مجموعات المتقاطعة التي تقع ضمن أرقام مجموعات من 1 إلى 10. تم ضبط الارتباط بين مجموعات 12 و 13 على 75% والارتباط بين مجموعات 12 أو 13 وأي من المجموعات من 1 إلى 10 هو 45%. تم ضبط γbc على 0% لجميع الأزواج عبر المجموعات التي تتضمن المجموعة 11.

|

| 72.11 | عوامل خطر دلتا الأسهم لمجموعة معينة:

|

| | (1) | عامل خطر دلتا الأسهم الفردي هو تحول نسبي متزامن للأسعار الفورية للأسهم لجميع الأسماء المرجعية في المجموعة.

|

| | (2) | يتم قياس الحساسية لعوامل مخاطر دلتا الأسهم من خلال تحويل الأسعار الفورية للأسهم لجميع الأسماء المرجعية في المجموعة في نفس الوقت بنسبة 1% مقارنة بقيمها الحالية وتقسيم التغير الناتج في إجمالي قيمة CVA (أو قيمة تحوطات قيمة CVA) على 0.01

|

| | (3) | يتم تعيين أوزان المخاطر RWk على النحو التالي اعتمادًا على مجموعة الاسم المرجعي:

|

| | | | جدول 12: أوزان المخاطر لمخاطر دلتا الأسهم | | رقم المجموعة | وزن المخاطر | | 1 | 55% | | 2 | 60% | | 3 | 45% | | 4 | 55% | | 5 | 30% | | 6 | 35% | | 7 | 40% | | 8 | 50% | | 9 | 70% | | 10 | 50% | | 11 | 70% | | 12 | 15% | | 13 | 25% |

|

| 73.11 | عوامل خطر دلتا الأسهم لمجموعة معينة:

|

| | (1) | عامل خطر دلتا الأسهم الوحيد هو تحول نسبي متزامن لأسعار الأسهم الفورية لجميع أسماء المرجع في المجموعة.

|

| | (2) | يتم قياس الحساسية لعوامل مخاطر الأسهم فيغا عن طريق تحويل التقلبات في الوقت نفسه لجميع الأسماء المرجعية في المجموعة بنسبة 1% مقارنة بقيمها الحالية وتقسيم التغير الناتج في إجمالي قيمة CVA (أو قيمة تحوطات CVA) على 0.01.

|

| | (3) | تم ضبط أوزان المخاطر لتقلبات الأسهم RWk عند 78% لمجموعات القيمة السوقية الكبيرة وعند 100% لمجموعات أخرى. |

| | فئات السلع وعوامل الخطر والحساسيات وأوزان المخاطر والارتباطات |

| 74.11 | بالنسبة لمخاطر دلتا السلع الأساسية وفيجا، يتم تعيين مجموعات على النحو التالي:

|

| | | الجدول 13: مجموعات لمخاطر السلع الأساسية | | رقم المجموعة | مجموعة السلع | أمثلة | | 1 | الطاقة – المواد الصلبة القابلة للاشتعال | الفحم، الفحم النباتي، حبيبات الخشب، الوقود النووي (مثل اليورانيوم) | | 2 | الطاقة – المواد السائلة القابلة للاشتعال | النفط الخام (مثل الخفيف الحلو والثقيل وغرب تكساس الوسيط وبرنت)؛ الوقود الحيوي (مثل الإيثانول الحيوي والديزل الحيوي)؛ البتروكيماويات (مثل البروبان والإيثان والبنزين والميثانول والبوتان)؛ الوقود المكرر (مثل وقود الطائرات والكيروسين والديزل وزيت الوقود والنفتا ووقود التدفئة والديزل). | | 3 | الطاقة – تداول الكهرباء والكربون | الكهرباء (مثل السعر الفوري، والسعر قبل يوم واحد، وسعر الذروة، وسعر خارج الذروة)؛ تداول انبعاثات الكربون (مثل تخفيضات الانبعاثات المعتمدة، وشهر التسليم في EUA، ورخص ثاني أكسيد الكربون RGGI، وشهادات الطاقة المتجددة) | | 4 | الشحن | طريق الشحن الجاف (مثل سفن كيبسايز، وسفن باناماكس، وسفن هانديسايز، وسفن سوبراماكس)؛ طريق شحن الغاز/السوائل السائبة (مثل سفن سويزماكس، وأفراماكس، وناقلات النفط الخام الضخمة جدًا) | | 5 | المعادن - غير الثمينة | المعادن الأساسية (مثل الألومنيوم والنحاس والرصاص والنيكل والقصدير والزنك)؛ المواد الخام الفولاذية (مثل قضبان الفولاذ والأسلاك الفولاذية ولفائف الفولاذ وخردة الفولاذ وقضبان التسليح الفولاذية وخام الحديد والتنغستن والفاناديوم والتيتانيوم والتنتالوم)؛ المعادن الثانوية (مثل الكوبالت والمنغنيز والموليبدينوم) | | 6 | المواد الغازية القابلة للاشتعال | الغاز الطبيعي؛ الغاز الطبيعي المسال | | 7 | المعادن الثمينة (بما في ذلك الذهب) | الذهب؛ الفضة؛ البلاتين؛ البلاديوم | | 8 | الحبوب والبذور الزيتية | الذرة؛ القمح؛ فول الصويا (مثل بذور فول الصويا وزيت فول الصويا ووجبة فول الصويا)؛ الشوفان؛ زيت النخيل؛ الكانولا؛ الشعير؛ بذور اللفت (مثل بذور اللفت وزيت بذور اللفت ووجبة بذور اللفت)؛ الفاصوليا الحمراء والذرة الرفيعة؛ زيت جوز الهند؛ زيت الزيتون؛ زيت الفول السوداني؛ زيت عباد الشمس؛ الأرز | | 9 | الثروة الحيوانية ومنتجات الألبان | الماشية (مثل الحيوانات الحية والمسمنة)؛ الدواجن؛ لحم الضأن؛ الأسماك؛ الروبيان؛ منتجات الألبان (مثل الحليب ومصل اللبن والبيض والزبدة والجبن) | | 10 | المنتجات الزراعية الناعمة وغيرها | الكاكاو؛ القهوة (مثل أرابيكا وروبوستا)؛ الشاي؛ الحمضيات وعصير البرتقال؛ البطاطس؛ السكر؛ القطن؛ الصوف؛ الأخشاب واللب؛ المطاط | | 11 | سلعة أخرى | المعادن الصناعية (مثل البوتاس والأسمدة وصخور الفوسفات)، والأتربة النادرة؛ وحمض التريفثاليك؛ والزجاج المسطح الذي لا ينكسر |

|

| 75.11 | بالنسبة لمخاطر دلتا السلع وفيجا، تم ضبط الارتباط بين مجموعات γbc عند 20% لكل أزواج المجموعات المتقاطعة والتي تتضمن مجموعة 11.

|

| 76.11 | عوامل خطر دلتا الأسهم لمجموعة معينة: |

| | (1) | عامل خطر دلتا السلع الفردي هو تحول نسبي متزامن لأسعار السلع الفورية لجميع الأسماء المرجعية في المجموعة.

|

| | (2) | يتم قياس الحساسيات لعوامل خطر دلتا السلع الأساسية من خلال تحويل أسعار السلع الفورية في المجموعة بنسبة 1% بالنسبة لقيمها الحالية وقسمة التغيير الناتج في إجمالي تعديل تقييم الائتمان (CVA) (أو قيمة تحوطات تعديل تقييم الائتمان) على 0.01.

|

| | (3) | يتم تعيين أوزان المخاطر RWk على النحو التالي اعتماداً على مجموعة الاسم المرجعي:

|

| | | | جدول 14: أوزان المخاطر لمخاطر دلتا السلع | | المجموعة | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | | ترجيح المخاطر (RW) | 30% | 35% | 60% | 80% | 40% | 45% | 20% | 35% | 25% | 35% | 50% |

|

| 77.11 | عوامل خطر دلتا الأسهم لمجموعة معينة:

|

| | (1) | عامل خطر دلتا الأسهم الوحيد هو تحول نسبي متزامن لأسعار الأسهم الفورية لجميع أسماء المرجع في المجموعة.

|

| | (2) | يتم قياس الحساسية لعوامل مخاطر السلع الأساسية فيغا عن طريق تحويل التقلبات في الوقت نفسه لجميع السلع في المجموعة بنسبة 1% مقارنة بقيمها الحالية وقسمة التغير الناتج في إجمالي قيمة تعديل تقييم الائتمان (CVA) (أو قيمة تحوطات CVA) على 0.01.

|

| | (3) | تم ضبط أوزان المخاطر لتقلبات العملات الأجنبية RWk على 100%

|