إطار متطلبات رأس المال للمخاطر التشغيلية

الرقم: 44047144 التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 الحالة: نافذ 1. مقدّمة

أصدرت لجنة بازل للرقابة المصرفية وثيقة عن بازل 3: استكمال إصلاحات ما بعد الأزمة في ديسمبر 2017. وتتضمن هذه الوثيقة النهج الموحد المنقح باعتباره النهج الوحيد المُستخدم لحساب متطلبات رأس المال للمخاطر التشغيلية. يتمثّل الهدف الرئيسي من المراجعات في الحد من التباين المفرط في الأصول المرجحة بالمخاطر (RWAs) وبالتالي تعزيز مرونة ومتانة النظام المصرفي في المملكة العربية السعودية.

تم إصدار هذا الإطار المحدّث من قِبل البنك المركزي السعودي في إطار ممارسة السلطة المخولة له بموجب نظام البنك المركزي الصادر بالمرسوم الملكي رقم م/36 بتاريخ 1442/04/11هـ، ونظام مراقبة البنوك الصادر بتاريخ 1386/01/01هـ.

يحل هذا الإطار محل أي متطلبات متضاربة في التعاميم السابقة في هذا الصدد؛ (وثيقة التوجيه التفصيلي الصادرة عن البنك المركزي السعودي بشأن إطار بازل 2 الصادرة بموجب التعميم رقم BCS290 بتاريخ 12 يونيو 2006).

2. نطاق التطبيق

1.2 ينطبق هذا الإطار على جميع البنوك المحلية سواء على أساس موحد، والذي يشمل جميع الفروع والشركات التابعة، أو على أساس مستقل.

2.2 لا ينطبق هذا الإطار على فروع البنوك الأجنبية العاملة في المملكة العربية السعودية، ويجب على الفروع الالتزام بمتطلبات رأس المال الرقابي التي تنص عليها الجهات الرقابية في بلدانها.

3. تعريفات

يجب أن يكون للمصطلحات والعبارات التالية المستخدمة في هذه الوثيقة المعاني المقابلة ما لم يُذكر خلاف ذلك:

المخاطر التشغيلية مخاطر الخسارة الناتجة عن عدم دقة أو إخفاق العمليات الداخلية، أو الأشخاص والأنظمة، أو الأحداث الخارجية. يشمل هذا التعريف المخاطر القانونية ولكنه يستثني المخاطر الإستراتيجية ومخاطر السمعة.

المخاطر القانونية تشمل على سبيل المثال لا الحصر، التعرض للغرامات أو العقوبات أو التعويضات الجزائية الناتجة عن الإجراءات الإشرافية، وكذلك التسويات الخاصة.

العناصر المكونة للمنهج الموحد

(1) مؤشر الأعمال (BI)

معيار بديل قائم على البيانات المالية للمخاطر التشغيلية؛

(2) مكون مؤشر الأعمال (BIC)

يتم حسابه عن طريق ضرب مؤشر الأعمال (BI) في مجموعة من المعاملات أو النسب الهامشية التي تحددها الجهات الرقابة؛ و

(3) مضاعف الخسارة الداخلية (ILM)

عامل قياس يعتمد على متوسط الخسائر التاريخية للبنك ومكون مؤشر الأعمال (BIC).

الخسارة الإجمالية خسارة قبل عمليات الاسترداد من أي نوع.

صافي الخسارة خسارة بعد مراعاة تأثير عمليات الاسترداد.

الاسترداد حدث مستقل، مرتبط بحدث الخسارة الأصلي، ومنفصل من حيث الوقت، حيث يتم استلام الأموال أو التدفقات الواردة من المنافع الاقتصادية من طرف خارجي1.

1 تشمل الأمثلة على عمليات الاسترداد المدفوعات المستلمة من شركات التأمين، ومدفوعات السداد المستلمة من مرتكبي الاحتيال، ومدفوعات استرداد التحويلات الموجهة بشكل خاطئ.

4. الجدول الزمني للتنفيذ

سيدخل هذا الإطار حيز التنفيذ في 1 يناير 2023.

5. متطلبات رفع التقارير للبنك المركزي السعودي

يتوقع البنك المركزي السعودي من جميع البنوك أن تقوم بالإبلاغ عن الأصول المرجحة بالمخاطر التشغيلية ورسوم رأس المال، باستخدام نموذج تقارير الربع السابع عشر الخاص بالبنك المركزي السعودي ، في غضون 30 يومًا بعد نهاية كل ربع سنة.

6. الإفصاح

بالإضافة إلى متطلبات الإفصاح بموجب الركيزة الثالثة، يتعين على جميع البنوك التي يزيد إجمالي أصولها التشغيلية عن 46.4 مليار ريال سعودي، أو التي تستخدم بيانات الخسارة الداخلية في حساب رأس مال المخاطر التشغيلية، الإفصاح عن بيانات خسارتها السنوية لكل من السنوات العشر في نافذة حساب رأس مال المخاطر التشغيلية. يتعين الإبلاغ عن بيانات الخسارة على أساس إجمالي وبعد عمليات الاسترداد واستبعاد الخسارة. يتعين على جميع البنوك الإفصاح عن كل عنصر فرعي من عناصر مؤشر الربحية لكل سنة من السنوات الثلاث لنافذة حساب مكون مؤشر الربحية.

7- متطلبات السياسة

1.7 النهج الموحد

يتعين على البنوك حساب الحد الأدنى لمتطلبات ORC بناءً على النهج الموحد عن طريق ضرب BIC وILM

ORC = BIC x ILM

حيث

(أ) يتم حساب مكون مؤشر الأعمال (BIC) على أنه مجموع:

(i) 12% من مكون مؤشر الأعمال الخاص بالبنك؛

(ii) إذا تجاوزت أرصدة البنك 46.4 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أرصدة البنك 46.4 مليار ريال سعودي؛ و

(iii) إذا تجاوزت أصول البنك 8.133 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أصول البنك 8.133 مليار ريال سعودي2؛

يتم تفصيل مؤشر الأعمال في القسم 2.7.(ب) يتم حساب مضاعف الخسارة الداخلية على النحو التالي:

و يرد شرح مضاعف للخسارة الداخلية في القسم 3.7.

الأصول المرجحة بالمخاطر (RWA)للمخاطر التشغيلية تساوي 5.12 مرة من ORC.

2 على سبيل المثال، إذا كان إجمالي رأس المال المدفوع 140 مليار ريال سعودي، فإن إجمالي رأس المال المدفوع = (140 مليار ريال سعودي × 12%) + [(140 مليار ريال سعودي - 46.4 مليار ريال سعودي) × 3%] + [(140 مليار ريال سعودي - 8.133 مليار ريال سعودي) × 3%] = (140 مليار ريال سعودي × 12%) + (54.135 مليار ريال سعودي × 3%) + (2.6) × 3%) = 05.21 مليار ريال سعودي.

2.7 مؤشر الأعمال

يتكون مؤشر الأعمال (BI) من ثلاثة مكونات: مكون الفائدة، الإيجارات والأرباح (ILDC)؛ ومكون الخدمات (SC)؛ والمكون المالي (FC). يتم حساب BI على النحو التالي:

BI = ILDC + SC + FC

يتم حساب ILDC وSC وFC بالصيغة التالية:

حيث:يشير الشريط الموجود أعلى المصطلح إلى أنه يتم حسابه كمتوسط على مدى ثلاث سنوات: t وt-1 وt-2.

(Abs) هي القيمة المطلقة للمصطلحات الموجودة بين الأقواس. يتعين حساب القيمة المطلقة للعناصر الصافية أولاً لكل سنة مالية، ويتعين حساب متوسط السنوات المالية الثلاث المتتالية الماضية بناءً على القيمة المطلقة للعناصر الصافية لكل سنة مالية.

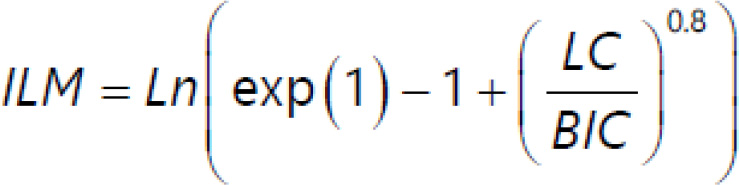

يتم توفير التعريفات لكل مكون من مكونات BI في الملحق 1.3.7 مضاعف الخسارة الداخلية (ILM)

1.3.7 تؤثر تجربة خسارة المخاطر التشغيلية الداخلية للبنك على حساب رأس مال المخاطر التشغيلية من خلال مضاعف الخسارة الداخلية (ILM). يتم تعريف مضاعف الخسارة الداخلية (ILM). على النحو التالي، حيث يكون مكون الخسارة (LC) مساويًا لـ 15 مرة متوسط خسائر المخاطر التشغيلية السنوية المتكبدة على مدى السنوات العشر السابقة:

2.3.7 يساوي ILM واحدًا حيث يكون مكون الخسارة (LC) ومكون مؤشر الأعمال (BIC) متساويين. عندما يكون مكون الخسارة (LC) أكبر من مكون مؤشر الأعمال (BIC)، يكون مضاعف الخسارة الداخلية (ILM).أكبر من واحد. وهذا يعني أن البنك الذي تكون خسائره مرتفعة مقارنة بمكون مؤشر الأعمال (BIC) مطالب بالاحتفاظ برأس مال أعلى بسبب إدراج الخسائر الداخلية في منهجية الحساب. وعلى العكس من ذلك، عندما يكون مكون الخسارة (LC) أقل من مؤشر الأعمال (BIC)، يكون مضاعف الخسارة الداخلية (ILM) أقل من واحد. وهذا يعني أن البنك الذي تكون خسائره ضعيفة مقارنة برأس ماله الاستثماري (BIC) مطالب بالاحتفاظ برأس مال أقل بسبب إدراج الخسائر الداخلية في منهجية الحساب.

3.3.7 يتعين أن يعتمد حساب الخسائر المتوسطة في مكون الخسارة على 10 سنوات من بيانات الخسارة السنوية عالية الجودة. وكجزء من التحول إلى النهج الموحد، يجوز للبنوك التي لا تمتلك 10 سنوات من بيانات الخسائر عالية الجودة استخدام ما لا يقل عن خمس سنوات من البيانات لحساب مكون الخسارة، ومع ذلك فإن مدة التحول ستتطلب موافقة البنك المركزي السعودي. يتعين على البنوك التي لا تمتلك بيانات خسائر عالية الجودة لمدة خمس سنوات أن تحسب متطلبات رأس المال بناءً على مكون المعلومات الاستخباراتية فقط. علاوة على ذلك، يتعين على البنوك التي لا تمتلك بيانات خسائر سنوية عالية الجودة لمدة 5 سنوات أن تتواصل مع البنك المركزي السعودي للحصول على موافقة إما على استخدام بيانات الخسائر للفترة التي تقل عن خمس سنوات أو استخدام ILM أكبر من 1 أو وفقًا لما ينصح به البنك المركزي السعودي.

4.3.7 يتعين على البنوك التي يبلغ إجمالي أصولها أقل من أو يساوي 46.4 مليار ريال سعودي ضبط معدل الفائدة على أساس 1 عند حساب متطلبات رأس المال العامل (أي حساب معدل الفائدة على أساس رأس المال العامل فقط)، ما لم يحصل البنك على موافقة كتابية من البنك المركزي السعودي لحساب معدل الفائدة على أساس رأس المال العامل وفقاً للفقرة 1.3.7 لحساب معدل الفائدة على أساس رأس المال العامل. ولن يمنح البنك المركزي السعودي مثل هذه الموافقة إلا إذا استوفى البنك جميع المعايير المنصوص عليها في الأقسام من 8 إلى 12.

4.7 الحد الأدنى من المعايير لاستخدام بيانات الخسارة في ظل النهج الموحد

1.4.7 يتعين على البنوك التي يزيد إجمالي أصولها التشغيلية عن 46.4 مليار ريال سعودي استخدام بيانات الخسائر كمدخلات مباشرة في حسابات رأس مال المخاطر التشغيلية. يتعين على البنوك التي لا تفي بمعايير بيانات الخسارة، كما هو مذكور في القسمين 6 إلى 10 من هذه الوثيقة، أن تحتفظ برأس مال يعادل على الأقل 100% من رأس مال البنك. في مثل هذه الحالات، قد تطلب البنك المركزي السعودي من البنك تطبيق معدل خسارة داخلي أكبر من 1. يتعين الإفصاح علنًا عن استبعاد بيانات الخسارة الداخلية بسبب عدم الامتثال لمعايير بيانات الخسارة، وتطبيق أي مضاعفات ناتجة عن ذلك، في الركيزة الثالثة.

2.4.7 إن سلامة جمع البيانات وجودة البيانات وسلامتها أمران حاسمان لتحقيق نتائج رأسمالية تتوافق مع تعرض البنك للخسائر التشغيلية. تم توضيح المتطلبات النوعية لجمع بيانات الخسارة في القسمين 8 و9.

8. معايير محددة لتحديد بيانات الخسارة وجمعها ومعالجتها

إن التعرف على بيانات الخسائر الداخلية وتجميعها ومعالجتها بشكل صحيح تعتبر من المتطلبات الأساسية لحساب رأس المال بموجب النهج الموحد. المعايير العامة لاستخدام LC هي كما يلي:

أ) يتعين أن تستند حسابات بيانات الخسارة المولدة داخليًا والمستخدمة لأغراض رأس المال التنظيمي إلى فترة مراقبة مدتها 10 سنوات. عندما ينتقل البنك لأول مرة إلى النهج الموحد، تكون فترة المراقبة لمدة خمس سنوات مقبولة بشكل استثنائي عندما لا تتوفر بيانات ذات جودة جيدة لأكثر من خمس سنوات.

ب) تكتسب بيانات الخسائر الداخلية أهمية أكبر عندما ترتبط بوضوح بأنشطة الأعمال الحالية للبنك والعمليات التكنولوجية وإجراءات إدارة المخاطر. لذلك، يتعين على البنك أن يكون لديه إجراءات وعمليات موثقة لتحديد وجمع ومعالجة بيانات الخسارة الداخلية. يتعين أن تخضع مثل هذه الإجراءات والعمليات للتحقق قبل استخدام بيانات الخسارة ضمن منهجية قياس متطلبات رأس المال للمخاطر التشغيلية، وللمراجعات المستقلة المنتظمة من قبل وظائف التدقيق الداخلي و/أو الخارجي.

ج) ولأغراض إدارة المخاطر، وللمساعدة في التحقق أو المراجعة الإشرافية، ستطلب البنك المركزي السعودي من البنك ربط بيانات خسائره الداخلية التاريخية بالفئات الإشرافية ذات المستوى الأول ذات الصلة كما هو محدد في الملحق 2 وتقديم هذه البيانات إلى البنك المركزي السعودي. يتعين على البنك توثيق المعايير الخاصة بتخصيص الخسائر لأنواع الأحداث المحددة.

د) يتعين أن تكون بيانات الخسائر الداخلية للبنك شاملة وتلتقط جميع الأنشطة والتعرضات المادية من جميع الأنظمة الفرعية والمواقع الجغرافية المناسبة. تم تحديد الحد الأدنى لإدراج حدث الخسارة في جمع البيانات وحساب متوسط الخسائر السنوية عند 44,600 ريال سعودي لغرض حساب متوسط الخسائر السنوية، ويجوز للبنك المركزي السعودي زيادة الحد الأدنى إلى 446,000 ريال سعودي للبنوك التي يكون فيها رصيد الخسارة أكبر من 46.4 مليار ريال سعودي).

هـ) بالإضافة إلى المعلومات المتعلقة بمبالغ الخسارة الإجمالية، يتعين على البنك جمع المعلومات حول تواريخ مرجعية لأحداث المخاطر التشغيلية، بما في ذلك التاريخ الذي حدث فيه الحدث أو بدأ لأول مرة ("تاريخ الحدوث")، حيثما كان متاحًا؛ التاريخ الذي أصبح فيه البنك على علم بالحدث ("تاريخ الاكتشاف")؛ والتاريخ (أو التواريخ) التي يؤدي فيها حدث الخسارة إلى تسجيل خسارة أو احتياطي أو مخصص مقابل الخسارة في حسابات الأرباح والخسائر للبنك ("تاريخ المحاسبة"). بالإضافة إلى ذلك، يتعين على البنك جمع المعلومات حول عمليات استرداد مبالغ الخسارة الإجمالية بالإضافة إلى المعلومات الوصفية حول العوامل أو الأسباب التي أدت إلى وقوع الخسارة.3 ويتعين أن يكون مستوى التفاصيل في أي معلومات وصفية متناسبًا مع حجم مبلغ الخسارة الإجمالية.

و) لا ينبغي تضمين أحداث الخسارة التشغيلية المتعلقة بمخاطر الائتمان والتي يتم احتسابها في حسابات المخاطر المرجحة بالمخاطر الائتمانية في مجموعة بيانات الخسارة. يتعين تضمين أحداث الخسارة التشغيلية المتعلقة بمخاطر الائتمان، ولكن لا يتم احتسابها في حسابات الأصول المرجحة بالمخاطر الائتمانية، في مجموعة بيانات الخسارة.

ز) يتم التعامل مع خسائر المخاطر التشغيلية المتعلقة بمخاطر السوق كمخاطر تشغيلية لأغراض حساب الحد الأدنى من رأس المال التنظيمي بموجب هذا الإطار، وبالتالي ستكون خاضعة للنهج الموحد للمخاطر التشغيلية.

ح) يتعين على وظيفة التدقيق الداخلي في البنوك إجراء مراجعة مستقلة لمدى شمولية ودقة بيانات الخسارة على الأقل على أساس سنوي وتقديم التقرير إلى لجنة التدقيق.

3 لا تعتبر التأثيرات الضريبية (على سبيل المثال التخفيضات في التزام ضريبة دخل الشركات بسبب الخسائر التشغيلية) استردادات لأغراض النهج الموحد للمخاطر التشغيلية.

9. معايير محددة لتحديد بيانات الخسارة وجمعها ومعالجتها

1.9 بناء مجموعة بيانات الخسائر وفقًا للنهج الموحد

من أجل بناء مجموعة بيانات مقبولة للخسائر من البيانات الداخلية المتاحة، يتعين على البنك تطوير سياسات وإجراءات لمعالجة العديد من الميزات، بما في ذلك تعريف الخسارة الإجمالية وتاريخ المرجع والخسائر المجمعة.

2.9 تعريفات الخسارة الإجمالية والخسارة الصافية والاسترداد

1.2.9 يتعين على البنوك القدرة على تحديد مبالغ الخسارة الإجمالية، واسترداد المبالغ غير التأمينية، واسترداد المبالغ التأمينية لجميع أحداث الخسارة التشغيلية. ينبغي على البنوك استخدام الخسائر بعد خصم المبالغ المستردة (بما في ذلك المبالغ المستردة من التأمين) في مجموعة بيانات الخسائر. ومع ذلك، لا يمكن استخدام عمليات الاسترداد لتقليل الخسائر إلا بعد أن يتلقى البنك الدفع. لا يتم احتساب المستحقات على أنها استردادات. يتعين تقديم التحقق من المدفوعات المستلمة للخسائر الصافية إلى البنك المركزي السعودي عند الطلب.

2.2.9 يتعين تضمين العناصر التالية في حساب الخسارة الإجمالية لمجموعة بيانات الخسارة:

أ) الرسوم المباشرة، بما في ذلك الانخفاضات والتسويات، على حسابات الربح والخسارة للبنك والتخفيضات بسبب حدث المخاطر التشغيلية؛

ب) التكاليف المتكبدة نتيجة للحدث بما في ذلك النفقات الخارجية المرتبطة ارتباطًا مباشرًا بحدث المخاطر التشغيلية (على سبيل المثال النفقات القانونية المرتبطة مباشرة بالحدث والرسوم المدفوعة للمستشارين أو المحامين أو الموردين) وتكاليف الإصلاح أو الاستبدال، المتكبدة لاستعادة الوضع الذي كان سائدًا قبل حدث المخاطر التشغيلية؛

ج) المخصصات أو الاحتياطيات التي تم احتسابها في بيان الدخل والخسارة مقابل تأثير الخسارة التشغيلية المحتملة؛

د) الخسائر الناجمة عن أحداث المخاطر التشغيلية ذات التأثير المالي النهائي، والتي يتم تسجيلها مؤقتًا في حسابات مؤقتة و/أو معلقة ولم تنعكس بعد في بيان الدخل والخسارة ("الخسائر المعلقة").4 يتعين تضمين الخسائر المعلقة المادية في مجموعة بيانات الخسارة خلال فترة زمنية تتناسب مع حجم وعمر العنصر المعلق؛ و

هـ) التأثيرات الاقتصادية السلبية المسجلة في فترة محاسبية مالية، بسبب أحداث المخاطر التشغيلية التي تؤثر على التدفقات النقدية أو البيانات المالية لفترات المحاسبة المالية السابقة ("خسائر التوقيت").5 يتعين تضمين "خسائر التوقيت" المادية في مجموعة بيانات الخسارة عندما تكون بسبب أحداث المخاطر التشغيلية التي تمتد لأكثر من فترة محاسبية مالية واحدة وتؤدي إلى مخاطر قانونية.

3.2.9 يتعين استبعاد العناصر التالية من حساب الخسارة الإجمالية لمجموعة بيانات الخسارة:

أ) تكاليف عقود الصيانة العامة على الممتلكات أو المصانع أو المعدات؛

ب) النفقات الداخلية أو الخارجية لتعزيز الأعمال بعد خسائر المخاطر التشغيلية: الترقيات والتحسينات ومبادرات تقييم المخاطر والتحسينات؛ و

ج) أقساط التأمين.

4.2.9 يتعين على البنوك استخدام تاريخ المحاسبة لبناء مجموعة بيانات الخسارة. يتعين على البنك استخدام تاريخ لا يقل عن تاريخ المحاسبة لإدراج الخسائر المتعلقة بالأحداث القانونية في مجموعة بيانات الخسائر. بالنسبة لأحداث الخسارة القانونية، فإن تاريخ المحاسبة هو التاريخ الذي يتم فيه إنشاء احتياطي قانوني للخسارة المقدرة المحتملة في حساب الربح والخسارة.

5.2.9 الخسائر الناجمة عن حدث مشترك للمخاطر التشغيلية أو عن أحداث المخاطر التشغيلية ذات الصلة بمرور الوقت، ولكن تم نشرها في الحسابات على مدى عدة سنوات، يتعين تخصيصها للسنوات المقابلة لقاعدة بيانات الخسارة، بما يتماشى مع معالجتها المحاسبية.

4 على سبيل المثال، قد يكون تأثير بعض الأحداث (مثل الأحداث القانونية، والأضرار التي تلحق بالأصول المادية) معروفًا وقابلًا للتحديد بوضوح قبل الاعتراف بهذه الأحداث من خلال إنشاء احتياطي. وعلاوة على ذلك، فإن الطريقة التي يتم بها إنشاء هذا الاحتياطي (على سبيل المثال تاريخ الاكتشاف) قد تختلف عبر البنوك.

5 عادة ما ترتبط التأثيرات التوقيتية بوقوع أحداث المخاطر التشغيلية التي تؤدي إلى تشويه مؤقت للحسابات المالية للمؤسسة (على سبيل المثال المبالغة في تقدير الإيرادات، والأخطاء المحاسبية، وأخطاء التقييم حسب السوق). ورغم أن هذه الأحداث لا تمثل تأثيراً مالياً حقيقياً على المؤسسة (التأثير الصافي بمرور الوقت هو صفر)، فإن استمرار الخطأ عبر أكثر من فترة محاسبية مالية واحدة قد يمثل تحريفاً جوهرياً للبيانات المالية للمؤسسة.10. استبعاد الخسائر من عنصر الخسارة

1.10 يتعين على البنوك الحصول على موافقة البنك المركزي السعودي لاستبعاد بعض أحداث الخسارة التشغيلية عندما لم تعد ذات صلة بملف المخاطر التشغيلية للبنك. ويتعين أن يكون استبعاد أحداث الخسارة الداخلية نادرًا ومدعومًا بتبرير قوي. عند تقييم مدى أهمية أحداث الخسارة التشغيلية لملف مخاطر البنك، سيدرس البنك المركزي السعودي في ما إذا كان سبب حدث الخسارة قد يتكرر في مجالات أخرى من عمليات البنك. وباستخدام التعرضات القانونية المستقرة والأعمال المستبعدة كأمثلة، يتوقع البنك المركزي السعودي أن يوضح تحليل البنك عدم وجود تعرض قانوني مماثل أو متبقي وأن تجربة الخسارة المستبعدة ليس لها صلة بأنشطة أو منتجات أخرى مستمرة.

2.10 يتعين الإفصاح عن إجمالي مبلغ الخسارة وعدد الاستثناءات بموجب الركيزة الثالثة مع السرد المناسب، بما في ذلك إجمالي مبلغ الخسارة وعدد الاستثناءات.

3.10 وسوف يستبعد البنوك الخسائر في حالة أن تكون خسارة الحدث أكبر من 5% من متوسط خسائر البنك. وبالإضافة إلى ذلك، لا يمكن استبعاد الخسائر إلا بعد إدراجها في قاعدة بيانات خسائر المخاطر التشغيلية للبنك لمدة لا تقل عن ثلاث سنوات. لن تخضع الخسائر المرتبطة بالأنشطة المستثمرة إلى فترة احتفاظ بقاعدة بيانات خسائر المخاطر التشغيلية الحد الأدنى.

11. استبعاد الأنشطة المُباعَة من مؤشر الأعمال

يتعين على البنوك الحصول على موافقة البنك المركزي السعودي لاستبعاد الأنشطة المُباعة من حساب مؤشر الأعمال. يجب الإفصاح عن تلك الاستبعادات بموجب الركيزة الثالثة.

12. إدراج الخسائر وبنود مؤشر الأعمال المتعلقة بعمليات الدمج والاستحواذ

1.12 يجب أن يشمل نطاق الخسائر وبنود مؤشر الأعمال المستخدمة لحساب متطلبات رأس مال لمخاطر التشغيل الشركات المستحوذ عليها والكيانات المدمجة خلال الفترة السابقة للاستحواذ/الدمج والتي لها صلة بحساب النهج المعياري (عشر سنوات للخسائر وثلاث سنوات لمؤشر الأعمال).

2.12 يجب تضمين الخسائر وبنود مؤشر الأعمال من الكيانات المدمجة أو الشركات المستحوذ عليها في حساب متطلبات رأس المال لمخاطر التشغيل (ORC) فورًا بعد الادماج / الاستحواذ، ويجب الإبلاغ عنها في التحديث الأول لإجمالي أصول البنك المرجحة بالمخاطر والذي يأتي بعد الدمج/ الاستحواذ.

13. تطبيق النهج المعياري ضمن المجموعة

1.13 على المستوى المدمج، تستخدم حسابات النهج المعياري أرقام مؤشر الأعمال (BI) المدمجة بالكامل، والتي تحسب صافي جميع الإيرادات والمصروفات داخل المجموعة. تستخدم الحسابات على المستوى المدمج فرعيًا أرقام مؤشر الأعمال (BI) للبنوك المدمجة عند ذلك المستوى الفرعي المحدد. تستخدم الحسابات على المستوى التابع أرقام مؤشر الأعمال (BI) للبنوك التابعة.

2.13 على غرار شركات القابضة المصرفية، عندما تتجاوز أرقام مؤشر الأعمال (BI) للبنوك المدمجة فرعيًا أو البنوك التابعة 4.46 مليار ريال سعودي، يُطلب من هذه البنوك استخدام خبرة الخسائر في حسابات النهج المعياري. يستخدم البنك المدمج فرعيًا أو البنك التابع الخسائر التي تكبدها فقط في حسابات النهج المعياري (ولا يتضمن الخسائر التي تكبدتها أجزاء أخرى من الشركة القابضة المصرفية).

3.13 في حال كان مؤشر أعمال أحد الشركات التابعة للبنك يزيد عن 46.4 مليار ريال سعودي ولايستوفي المعايير النوعية لاستخدام مكون الخسارة، فيجب على هذه الشركة التابعة حساب متطلبات رأس المال وفقًا للنهج المعياري من خلال تطبيق 100% من مكون مؤشر الأعمال. في مثل هذه الحالات، قد يطلب البنك المركزي السعودي من البنك تطبيق معامل الخسارة الداخلية ( ILM) أكبر من 1.

الملحق 1: تعريف مكونات مؤشر الأعمال

تعريفات مؤشر الأعمال بنود مؤشر الأعمال (BI) بنود الربح والخسارة أو الميزانية العمومية الوصف البنود الفرعية النموذجية الفائدة والإيجارات والأرباح الموزعة إيرادات الفوائد إيرادات الفائدة من جميع الأصول المالية وإيرادات الفائدة الأخرى (يشمل إيرادات الفائدة من الإيجارات المالية والتشغيلية والأرباح من الأصول المؤجرة) • إيرادات الفائدة من القروض والمبالغ المدفوعة مقدمًا، والأصول المتاحة للبيع، والأصول المحتفظ بها حتى تاريخ الاستحقاق، والأصول التجارية، والإيجارات المالية والإيجارات التشغيلية

• إيرادات الفائدة من مشتقات المحاسبة التحوطية

• إيرادات الفائدة الأخرى

• الفائدة من الأصول المؤجرة

مصاريف الفائدة مصاريف الفائدة من جميع الالتزامات المالية ومصاريف الفائدة الأخرى (تشمل مصاريف الفائدة من الإيجارات المالية والتشغيلية، والخسائر، والاستهلاك، وانخفاض قيمة الأصول المؤجرة التشغيلية)

• مصاريف الفائدة من الودائع والأوراق المالية الدائنة الصادرة والإيجارات المالية والإيجارات التشغيلية

• مصاريف الفائدة من مشتقات المحاسبة التحوطية

• مصاريف الفائدة الأخرى

• الخسائر من الأصول المؤجرة

• الاستهلاك وانخفاض قيمة الأصول التشغيلية المؤجرة

الأصول المدرة للفائدة (بند في الميزانية العمومية) إجمالي القروض المستحقة، والمبالغ المدفوعة مقدمًا، والأوراق المالية المدرة للفائدة (بما في ذلك السندات الحكومية) وأصول الإيجار التي يتم حسابها في نهاية كل سنة مالية

إيرادات الأرباح الموزعة إيرادات الأرباح الموزعة من الاستثمارات في الأسهم والصناديق غير المجمعة في البيانات المالية للبنك، بما في ذلك دخل الأرباح الموزعة من الشركات التابعة والشركات الزميلة والمشاريع المشتركة غير المجمعة.

الخدمات إيرادات الرسوم والعمولات الإيرادات المستلمة من تقديم المشورة والخدمات. تشمل الإيرادات التي يتلقاها البنك بوصفه مقدم خارجي للخدمات المالية. إيرادات الرسوم والعمولات من:

• الأوراق المالية (الإصدار، الإنشاء، الاستلام، النقل، تنفيذ الأوامر نيابة عن العملاء)

• المقاصة والتسوية؛ إدارة الأصول؛ الحجز؛ المعاملات الائتمانية؛ خدمات الدفع؛ التمويل الهيكلي؛ خدمة التوريق؛ التزامات القروض والضمانات المقدمة؛ والمعاملات الأجنبية

مصاريف الرسوم والعمولات المصاريف المدفوعة مقابل تلقي المشورة والخدمات. تشمل رسوم الاستعانة بمصادر خارجية التي يدفعها البنك لتوريد الخدمات المالية، ولكنها لا تشمل رسوم الاستعانة بمصادر خارجية التي تدفع لتوريد الخدمات غير المالية (على سبيل المثال الخدمات اللوجستية، وتكنولوجيا المعلومات، والموارد البشرية)

مصاريف الرسوم والعمولات من:

• المقاصة والتسوية؛ الحجز؛ خدمة التوريق؛ التزامات القروض والضمانات المستلمة؛ والمعاملات الأجنبيةالإيرادات التشغيلية الأخرى الإيرادات الناتجة عن العمليات المصرفية العادية غير المضمنة في بنود مؤشر الأعمال (BI) الأخرى ولكنها ذات طبيعة مماثلة (يجب استبعاد الدخل من الإيجارات التشغيلية)

• إيرادات الإيجار من العقارات الاستثمارية

• الأرباح من الأصول غير المتداولة ومجموعات التصرف المصنفة كأصول محتفظ بها للبيع والتي لا تندرج ضمن العمليات المتوقفة (IFRS 37.5)

مصاريف تشغيلية أخرى المصروفات والخسائر الناتجة عن العمليات المصرفية العادية غير المدرجة في بنود مؤشر الأعمال (BI) الأخرى ولكنها ذات طبيعة مماثلة والناتجة عن واقعات الخسارة التشغيلية (يجب استثناء المصروفات من عقود الإيجار التشغيلية) • الخسائر من الأصول غير المتداولة ومجموعات التصرف المصنفة كأصول محتفظ بها للبيع والتي لا تندرج ضمن العمليات المتوقفة (IFRS 5.37)

• الخسائر المتكبدة نتيجة لواقعات الخسارة التشغيلية (على سبيل المثال الغرامات والعقوبات والتسويات والتكلفة الاستبدالية للأصول المتضررة)، والتي لم يتم تخصيص مخصصات/احتياطيات لها في السنوات السابقة

• النفقات المتعلقة بإنشاء مخصصات/احتياطيات لواقعات الخسارة التشغيلية

المالية صافي الربح (الخسارة) في دفتر التداول • صافي الربح/الخسارة من الأصول المتداولة والالتزامات المتداولة (المشتقات المالية، الأوراق المالية الدائنة، الأوراق المالية للأسهم، القروض والمبالغ المدفوعة مقدمًا، المراكز القصيرة، الأصول والالتزامات الأخرى)

• صافي الربح/الخسارة من المحاسبة التحوطية

• صافي الربح/الخسارة من فروق الصرف

صافي الربح (الخسارة) في دفتر البنك • صافي الربح/الخسارة على الأصول المالية والالتزامات المقاسة بالقيمة العادلة من خلال الربح والخسارة

• الأرباح/الخسائر المحققة من الأصول والالتزامات المالية غير المقاسة بالقيمة العادلة من خلال الربح والخسارة (القروض والمبالغ المدفوعة مقدمًا، الأصول المتاحة للبيع، الأصول المحتفظ بها حتى تاريخ الاستحقاق، الالتزامات المالية المقاسة بالتكلفة المطفأة)

• صافي الربح/الخسارة من المحاسبة التحوطية

• صافي الربح/الخسارة من فروق الصرف

لا تساهم بنود الربح والخسارة التالية في أي من بنود مؤشر الأعمال (BI):

• الإيرادات والمصروفات من أعمال التأمين أو إعادة التأمين

• أقساط التأمين المدفوعة والتعويضات/المدفوعات المستلمة من وثائق التأمين أو إعادة التأمين المشتراة

• النفقات الإدارية، بما في ذلك نفقات الموظفين، ورسوم الاستعانة بمصادر خارجية المدفوعة لتوريد الخدمات غير المالية (مثل الخدمات اللوجستية، وتكنولوجيا المعلومات، والموارد البشرية)، والنفقات الإدارية الأخرى (مثل تكنولوجيا المعلومات، والمرافق، والهاتف، والسفر، واللوازم المكتبية، والبريد)

• استرداد النفقات الإدارية بما في ذلك استرداد المدفوعات نيابة عن العملاء (على سبيل المثال الضرائب المخصومة من العملاء)

• مصاريف المباني والأصول الثابتة (باستثناء الحالات التي تنشأ فيها هذه المصاريف نتيجة لواقعات الخسارة التشغيلية)

• استهلاك/إطفاء الأصول الملموسة وغير الملموسة (باستثناء الاستهلاك المتعلق بأصول الإيجار التشغيلي، والذي ينبغي إدراجه ضمن مصاريف الإيجار المالي والتشغيلي)

• المخصصات/عكس المخصصات (مثل مخصصات المعاشات، والالتزامات، والضمانات المقدمة) باستثناء المخصصات المتعلقة بواقعات الخسارة التشغيلية

• المصروفات المستحقة على رأس المال القابل للسداد عند الطلب.

• انخفاض القيمة/عكس الانخفاض في القيمة (على سبيل المثال، على الأصول المالية والأصول غير المالية والاستثمارات في الشركات التابعة والمشاريع المشتركة والشركات الزميلة)

• التغيرات في الشهرة المعترف بها في الأرباح أو الخسائر

• ضريبة الدخل على الشركات (الضريبة المستندة إلى الأرباح بما في ذلك الضريبة الحالية والمؤجلة).

الملحق 2: تصنيف مفصل لأنواع واقعات الخسارة

تصنيف مفصل لنوع واقعة الخسارة فئة نوع الواقعة (المستوى 1) التعريف الفئات (المستوى 2) أمثلة على الأنشطة (المستوى 3) الاحتيال الداخلي. الخسائر الناجمة عن أفعال من النوع الذي يهدف إلى الاحتيال أو الاستيلاء على الممتلكات أو التحايل على اللوائح أو القانون أو سياسة الشركة، باستثناء واقعات التنوع/التمييز، والتي تشمل طرفًا داخليًا واحدًا على الأقل. النشاط غير المصرح به المعاملات غير المبلغ عنها (عمدًا). معاملات من النوع غير المصرح به (مع خسارة مالية). خطأ في تحديد الموقف (عمدًا). السرقة والاحتيال الاحتيال / الاحتيال الائتماني / الودائع التي لا قيمة لها. السرقة / الابتزاز / الاختلاس / السطو المسلح. سوء استخدام الأصول. إتلاف الأصول عمدًا وبسوء نية. التزوير. إصدار شيك بدون رصيد. التهريب الجمركي. الاستيلاء على الحساب/انتحال الشخصية. عدم الامتثال الضريبي / التهرب الضريبي (عمدًا). الرشوة / العمولات غير المشروعة. التداول الداخلي (ليس على حساب الشركة). الاحتيال الخارجي. الخسائر الناتجة عن أفعال يقصد بها الاحتيال أو الاستيلاء على الممتلكات أو التحايل على القانون من قبل طرف ثالث. السرقة والاحتيال السرقة/ السطو. التزوير. إصدار شيك بدون رصيد. أمن الأنظمة أضرار القرصنة. سرقة المعلومات (مع خسارة مالية). ممارسات العمل والسلامة في مكان العمل. الخسائر الناجمة عن أفعال تتعارض مع قوانين أو اتفاقيات العمل أو الصحة أو السلامة، أو نتيجة دفع تعويضات عن الإصابة الشخصية، أو من واقعات التنوع / التمييز. علاقات الموظفين قضايا التعويضات والمزايا وإنهاء الخدمة. نشاط العمل المنظم. البيئة الآمنة المسؤولية العامة (الانزلاق والسقوط وما إلى ذلك). الواقعات المتعلقة بقواعد الصحة والسلامة للموظفين. تعويضات العمال. التنوع والتمييز جميع أنواع التمييز. العملاء والمنتجات وممارسات الأعمال. الخسائر الناتجة عن الفشل غير المقصود أو الإهمال في الوفاء بالالتزام المهني تجاه عملاء محددين (بما في ذلك متطلبات الائتمان والملاءمة) أو الناتجة عن طبيعة أو تصميم المنتج. الملاءمة والإفصاح والائتمان الانتهاكات الائتمانية / انتهاكات المبادئ التوجيهية. مشاكل الملاءمة / الإفصاح (اعرف عميلك، وما إلى ذلك). انتهاكات الإفصاح للمستهلكين الأفراد. انتهاك الخصوصية. المبيعات العدوانية. تدوير الحساب. إساءة استخدام المعلومات السرية. مسؤولية المُقرض. ممارسات الأعمال أو السوق غير السليمة مكافحة الاحتكار. الممارسات التجارية / السوقية غير السليمة. التلاعب بالسوق. التداول من الداخل (على حساب الشركة). النشاط غير المرخص. غسيل الأموال. عيوب المنتج عيوب المنتج (غير المصرح بها، وما إلى ذلك). خطأ في النموذج. الاختيار والرعاية والتعرض عدم التحقيق مع العميل وفقًا للمبادئ التوجيهية. تجاوز حدود التعرض للعميل. النشاط الاستشاري النزاعات حول أداء الأنشطة الاستشارية. الأضرار التي لحقت بالأصول المادية. الخسائر الناجمة عن فقدان أو تلف الأصول المادية نتيجة الكوارث الطبيعية أو الأحداث الأخرى. الكوارث والأحداث الأخرى خسائر الكوارث الطبيعية. الخسائر البشرية الناجمة عن مصادر خارجية (الإرهاب والتخريب). انقطاع الأعمال وفشل النظام. الخسائر الناجمة عن انقطاع الأعمال أو فشل النظام. الأنظمة الأجهزة. البرمجيات. الاتصالات. انقطاع / تعطل المرافق. التنفيذ والتسليم وإدارة العمليات. الخسائر الناجمة عن فشل معالجة المعاملات أو إدارة العمليات، أو العلاقات مع الأطراف المقابلة التجارية والبائعين. تسجيل المعاملات وتنفيذها ومعالجتها سوء التواصل. خطأ في إدخال البيانات أو معالجتها أو تحميلها. التخلف عن الموعد النهائي أو عدم الالتزام بالمسؤولية. خطأ في تشغيل النموذج / النظام. خطأ محاسبي / خطأ في إسناد الكيان. فشل في أداء مهمة أخرى. فشل التسليم. فشل إدارة الضمانات. معالجة البيانات المرجعية. المراقبة وتقديم التقارير فشل في الالتزام بتقديم التقارير الإلزامية. تقرير خارجي غير دقيق (خسارة متكبدة). استقبال العملاء والتوثيق عدم وجود أذونات العملاء / إخلاءات المسؤولية. فقدان / عدم اكتمال المستندات القانونية. إدارة حسابات العملاء/الزبائن منح وصول غير معتمد إلى الحسابات. سجلات العملاء غير صحيحة (الخسارة المتكبدة). الخسارة أو التلف الناتج عن الإهمال لأصول العميل. الأطراف المقابلة التجارية عدم أداء الطرف المقابل غير العميل. نزاعات مختلفة بين الأطراف المقابلة غير العميلة. الباعة والموردون الاستعانة بمصادر خارجية. نزاعات البائعين.

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي

Menu

Search

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي