هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

1.9

تستخدم البنوك عددًا من الآليات للتخفيف من مخاطر الائتمان التي تتعرض إليها. على سبيل المثال، قد تكون التعرضات مضمونة بمطالبات ذات أولوية أولى، كليًا أو جزئيًا بالنقد أو الأوراق المالية، أو قد يكون التعرض للقرض مضمونًا من طرف خارجي، وقد يشتري البنك مشتقًا ائتمانيًا لتعويض أشكال مختلفة من مخاطر الائتمان. بالإضافة إلى ذلك، قد توافق البنوك على إجراء مقاصة للقروض المستحقة لها مقابل ودائع من نفس الطرف المقابل39.

2.9

ينطبق الإطار المنصوص عليه في هذا الفصل على التعرضات الدفترية المصرفية المرجحة بالمخاطر في إطار النهج الموحّد.

المتطلبات العامة

3.9

أي معاملة تُستخدم فيها آليات التخفيف من مخاطر الائتمان (CRM) لن تتلقى متطلبات رأس مال أعلى من المعاملات المماثلة الأخرى التي لا تُستخدم فيها هذه الآليات.

ويجب ألا تتعرض تأثيرات آليات تخفيف مخاطر الائتمان للحساب المزدوج. لذلك، لن تعترف الجهة الرقايسة بأي آليات إضافية لتخفيف مخاطر الائتمان لأغراض رأس المال التنظيمي على التعرضات التي يعكس وزن المخاطر فيها بالفعل تلك الآليات. وتماشيًا مع الفقرة 14.8، لن يُسمح أيضًا بتصنيفات "الرئيسية فقط" ضمن إطار آليات تخفيف مخاطر الائتمان.

6.9

في حين أن استخدام آليات تخفيف مخاطر الائتمان تساهم في خفض مخاطر الائتمان أو تحويلها، فقد تزيد في الوقت نفسه من المخاطر الأخرى (المخاطر المتبقية مثلاً). والمخاطر المتبقية تشمل المخاطر القانونية والتشغيلية ومخاطر السيولة والسوق. لذلك، يجب على البنوك استخدام إجراءات وعملية قوية للسيطرة على هذه المخاطر، بما في ذلك الاستراتيجيات؛ والنظر في الائتمان الأساسي؛ والتقييمات؛ والسياسات والإجراءات؛ والأنظمة؛ والتحكم في المخاطر المتجددة؛ وإدارة مخاطر التركيز الناجمة عن استخدام البنك لآليات التخفيف من مخاطر الائتمان وتفاعلاتها مع ملف مخاطر الائتمان العام للبنك. إذا لم يتم التحكم في هذه المخاطر بشكل كفء، يجوز للبنك المركزي فرض رسوم رأس مال إضافية أو اتخاذ إجراءات رقابية أخرى في عملية المراجعة الإشرافية.

7.9

ولكي توفر آليات تخفيف مخاطر الائتمان الحماية المطلوبة، يجب ألا تكون للجودة الائتمانية للأطراف المقابلة ارتباطًا طرديًا مع آلية تخفيف مخاطر الائتمان المستخدمة أو مع المخاطر المتبقية الناتجة عنها (كما هو محدد في الفقرة 6.9). على سبيل المثال، الأوراق المالية الصادرة عن الطرف المقابل (أو أي كيان متصل بالطرف المقابل) تقدم القليل من الحماية كضمان وبالتالي فهي غير مؤهلة.

8.9

فإذا كان البنك يعتمد على العديد من آليات تخفيف مخاطر الائتمان لتغطية تعرض واحد (مثال: البنك لديه تأمين إضافي وضمان جزئي يغطي أحد التعرضات)، توجب على البنك تقسيم التعرض إلى أجزاء يغطيها كل نوع من أنواع آليات تخفيف مخاطر الائتمان (أي قسم يغطيه التأمين الإضافي وجزء يغطيه الضمان)، وحساب الأصول المرجحة بالمخاطر لكل جزء بشكل منفصل. عندما تكون الحماية الائتمانية التي تقدمها جهة واحدة للحماية لها آجال استحقاق مختلفة، لا بد من تقسيمها إلى آليات حماية منفصلة أيضًا.

المتطلبات القانونية

9.9

لكي تحصل البنوك على إعفاء من رأس المال لأي استخدام لآليات تخفيف مخاطر الائتمان، فإن جميع الوثائق المستخدمة في المعاملات المضمونة، واتفاقيات التقاص للبنود المدرجة في بيان المركز المالي، والضمانات ومشتقات الائتمان يجب أن تكون مُلزمة لجميع الأطراف وقابلة للتنفيذ قانونًا في جميع الولايات القضائية المعنية. ويجب أن تكون البنوك قد أجرت مراجعة قانونية كافية للتحقق من ذلك، وأن يكون لديها أساس قانوني متين للوصول إلى هذا الاستنتاج، وإجراء المزيد من المراجعات حسب الضرورة لضمان استمرار قابلية الإنفاذ.

المعاملة العامة لعدم تطابق آجال الاستحقاق

10.9

لأغراض حساب الأصول المرجحة بالمخاطر، يحدث عدم تطابق آجال الاستحقاق عندما تكون الفترة المتبقية من أجل الاستحقاق لترتيب الحماية الائتمانية (مثل التحوط) أقل من أجل استحقاق التعرض الأصلي.

11.9

وفي حالة الضمانات المالية، لا يُسمح بعدم تطابق آجال الاستحقاق بموجب النهج البسيط (راجع الفقرة 33.9).

12.9

في إطار النُهُج الأخرى، عندما يكون هناك عدم تطابق في آجال الاستحقاق، لا يجوز الاعتراف بترتيب الحماية الائتمانية إلا إذا كان أجل استحقاق الأصل سنة أو أكبر، وكان استحقاقه المتبقي 3 شهور أو أكبر. وفي مثل تلك الحالات، يُمكن الاعتراف جزئيًا بآلية التخفيف من مخاطر الائتمان على النحو المفصل أدناه في الفقرة 13.9.

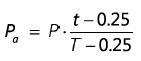

13.9

عندما يكون هناك عدم تطابق في آجال الاستحقاق مع عوامل تخفيف معترف بها، يُطبق التعديل التالي، حيث:

(1)

Pa = قيمة الحماية الائتمانية معدلة حسب عدم تطابق آجال الاستحقاق

(2)

P = مبلغ الحماية الائتمانية (مثل مبلغ التأمين أو مبلغ الضمان) مُعدلاً حسب الفرق بين القيمة السوقية والقيمة المخصومة

(3)

t = min {T، الاستحقاق المتبقي لترتيب حماية الائتمان معبرًا عنه بالسنوات}

(4)

T = min {خمس سنوات، الاستحقاق المتبقي للتعرض مُعبرًا عنه بالسنوات}

14.9

يجب تحديد أجل استحقاق التعرض الأساسي واستحقاق التحوط بشكل متحفظ. ويجب قياس أجل الاستحقاق الفعلي للأساس على أنه أطول وقت متبقٍ ممكن قبل أن يحين موعد وفاء الطرف المقابل بالتزامه، مع مراعاة أي فترة سماح سارية. وبالنسبة إلى التحوط، فالخيارات (المضمنة) التي قد تقلل من مدة التحوط يجب أن تؤخذ في الاعتبار بحيث يتم استخدام أقصر أجل استحقاق فعال ممكن. على سبيل المثال: في حالة مشتق الائتمان، عندما يكون لدى بائع الحماية خيار الاسترداد، يكون أجل الاستحقاق هو تاريخ الشراء الأول. وبالمثل، إذا كان مشتري الحماية يملك خيار الاسترداد ولديه حافز قوي لاسترداد المعاملة في تاريخ الاسترداد الأول، بسبب زيادة التكلفة من هذا التاريخ فصاعدًا مثلاً، فإن أجل الاستحقاق الفعلي يكون الوقت المتبقي حتى تاريخ أول استدعاء.

عدم تطابق العملات

15.9

يُسمح بعدم تطابق العملات في جميع النُهُج. في إطار النهج البسيط، لا توجد معاملة محددة لعدم تطابق العملات، بالنظر إلى أن الحد الأدنى المطبق عامةً لوزن المخاطر هو 20% (حد أدنى). أما في إطار النهج الشامل، وفي حالة الضمانات ومشتقات الائتمان، يتم وضع تعديل محدد لعدم تطابق العملات في الفقرات 51.9 و81.9 إلى 0، على التوالي.

39 في هذا القسم، يستخدم مصطلح "الأطراف المقابلة" للإشارة إلى الطرف الذي يكون للبنك تعرض ائتماني له سواءً للبنود المدرجة في بيان المركز المالي أو غير المدرجة به. قد يتخذ هذا التعرض على سبيل المثال شكل قرض نقدي أو أوراق مالية (حيث يُطلق على الطرف المقابل عادةً اسم "المقترض") لأوراق مالية مُدرجة كضمان أو التزام أو تعرض بموجب عقد مشتقات متداولة خارج البورصة (OTC).