المعاملات المضمونة

| الرقم: 44047144 | التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 | الحالة: نافذ |

هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

| متطلبات عامة | ||||

| 25.9 | قبل منح تخفيف رأس المال فيما يتعلق بأي شكل للضمان، فالمعايير المذكورة في الفقرات 26.9 ،31.9 يجب أن تتحقق، بغض النظر عما إذا كان المستخدم هو النهج البسيط أو الشامل. ويجب على البنوك التي تقرض أوراق مالية أو ضمانات أو تودع ضمانًا أن تحسب متطلبات رأس المال لكلٍ مما يلي: (أولاً) مخاطر الائتمان أو مخاطر السوق للأوراق المالية، إذا بقى هذا مع البنك، (ثانيًا) مخاطر ائتمان الطرف المقابل الناشئ عن خطر أن مقترض الأوراق المالية قد يتعثر. | |||

| 26.9 | والآلية القانونية التي بها يتم رهن الضمان أو نقله يجب أن تضمن أن البنك له الحق في تسييله أو الحيازة القانونية له، وبطريقة متزامنة، في حالة التعثر، أو الإعسار أو الإفلاس (أو حدث أو أكثر غير ذلك من المحددين كحدث ائتمان في مستندات المعاملة) للطرف المقابل (وحيثما كان ممكنًا، لأمين الحفظ الذي يحفظ الضمان). كذلك، يجب على البنوك اتخاذ كافة الخطوات اللازمة لتحقيق تلك المتطلبات بموجب القانون المعمول به لفائدة البنك في الضمان من أجل الحصول على فائدة الضمان النافذة، على سبيل المثال، من خلال تسجيلها لدى أمين السجل، أو لممارسة حق التقاص أو التقاص فيما يتعلق بنقل ملكية الضمان. | |||

| 27.9 | ويجب أن تكون لدى البنوك إجراءات واضحة ودقيقة للتسييل المتزامن للضمان من أجل التأكد أن المحافظة على أي شروط قانونية مطلوبة لإعلان تعثر الطرف المقابل وتسييل الضمان وأنه يمكن تسييل ذلك الضمان على الفور. | |||

| 28.9 | يجب على البنوك التأكد من وجود الموارد الكافية للتشغيل المنظم لاتفاقيات الهامش مع مشتقات مالية متداولة خارج البورصة والأوراق المالية الممولة من الطرف المقابل، كما تم قياسه من خلال توقيت ودقة استدعاء الهامش المستمر وزمن الاستجابة على استدعاءات الهامش القادمة. يجب على البنوك أن يكون لديها سياسات إدارة مخاطر الضمان لمراقبة وضبط والإبلاغ عن: | |||

| (1) | الخطر الذي تعرضها له اتفاقيات الهامش (مثل تقلب وسيولة الأوراق المالية التي تم تبديلها كضمانات)، | |||

| (2) | مخاطر التركيز على أنواع معينة من الضمان، | |||

| (3) | إعادة استخدام الضمان (سواء النقدي أو غير النقدي) بما في ذلك نواقص السيولة المحتملة الناتجة عن إعادة استخدام الضمان المستلم من الأطراف المقابلة، | |||

| (4) | التنازل عن الحقوق في الضمان المودعة للأطراف المقابلة. | |||

| 29.9 | إذا كان الضمان في حيازة أمين حفظ، يجب على البنك اتخاذ خطوات معقولة لضمان أن أمين الحفظ يفصل الضمان عن أصوله الخاصة. | |||

| 30.9 | يجب تطبيق متطلبات رأس المال على كلا جابني المعاملة. على سبيل المثال، ستخضع اتفاقية إعادة الشراء واتفاقية إعادة الشراء العكسي إلى متطلبات رأس المال. وبالمثل، سيخضع جانبي معاملة إقراض واقتراض الأوراق المالية لنسبة صريحة من رأس المال، وكذلك الحال مع إيداع الأوراق المالية فيما يتعلق بتعرضات المشتقات أو أي معاملة اقتراض أخرى. | |||

| 31.9 | وإذا كان البنك، الذي يعمل كوكيل، يرتب معاملة إعادة شراء (أي معاملات إعادة شراء / إعادة شراء عكسي وإقراض/اقتراض أوراق مالية) بين عميل وطرف خارجي ويوفر ضمانًا للعميل بأن الطرف الخارجي سوف يؤدي التزاماته، فإن الخطر بالنسبة للبنك يكون كما لو أن البنك قد أبرم المعاملة بصفته موكل. وفي تلك الظروف، يجب على البنك حساب متطلبات رأس المال كما لو كان هو الموكل ذاته. | |||

| النهج البسيط: متطلبات عامة | ||||

| 32.9 | في ظل النهج البسيط، يُستبدل الوزن المرجح لمخاطر الطرف المقابل بالوزن المرجح لمخاطر أداة الضمان التي تضمن أو تضمن بشكلٍ جزئي التعرض. | |||

| 33.9 | ومن أجل الاعتراف بالضمان في النهج البسيط، يجب أن يكون مرهونًا لما لا يقل عن عمر التعرض ويجب أن تكون قيمته حسب السوق وأن تتم إعادة تقييمه على الأقل كل ستة شهور. وتلك النسب من التعرضات المضمونة بالقيمة السوقية للضمان المعترف به تحصل على وزن مخاطر قابل للتطبيق على أداة الضمان. ويخضع وزن المخاطر للنسبة المضمونة إلى حد أدنى 20% ما عدا في ظل الشروط المحددة في الفقرات من 36.9 إلى 39.9. أما حق الانتفاع بالتعرض فيجب تعيينه لوزن مخاطر مناسب للطرف المقابل. ولا يُسمح بالاختلافات في أجل الاستحقاق في النهج البسط (راجع الفقرات 10.9 إلى 11.9). | |||

| النهج البسيط: الضمان المالي المؤهل | ||||

| 34.9 | الأدوات المالية التالية مؤهلة للاعتراف بها في النهج البسيط: | |||

| (1) | النقد (كذلك شهادات الإيداع أو الأدوات المماثلة الصادرة من البنك المقرض) على الإيداع مع البنك الذي يتحمله تعرض الطرف المقابل 41 42. | |||

| (2) | الذهب. | |||

| (3) | الأوراق المالية المدينة التي تحقق الشروط التالية: | |||

| (أ) | الأوراق المالية المدينة المصنفة43 من مؤسسة تقييم ائتماني خارجية (ECAI) حيث تكون: | |||

| (أولاً) | لا تقل عن BB- عند إصدارها من جهات سيادية أو مؤسسات القطاع العام التي يتم التعامل معها على أنها جهات سيادية، أو | |||

| (ثانيًا) | لا تقل عن BBB- عند صدورها من كيانات أخرى (بما في ذلك البنوك والمؤسسات المالية المنظمة الأخرى)، أو | |||

| (ثالثًا) | لا تقل عن A-3/P-3 لأدوات دين قصير الأجل. | |||

| (ب) | أوراق مالية غير مصنفة من مؤسسة تقييم ائتماني خارجية حيث تكون هذه الأوراق: | |||

| (أولاً) | صادرة من بنك، | |||

| (ثانيًا) | مدرجة في بورصة أوراق معترف بها، | |||

| (ثالثًا) | مصنفة على أنها دين ممتاز | |||

| (رابعًا) | جميع الإصدارات المصنفة لنفس الأولوية في السداد من البنك المصدر هي مصنفة على الأقل عند BBB- أو a-3/p-3 من مؤسسة تقييم ائتماني خارجية معترف بها، | |||

| (خامسًا) | البنك الذي يحتفظ بالأوراق المالية كضمان ليس لديه معلومات تقترح أن الإصدار يبرر تصنيفًا أقل من BBB- أو A-3/P-3 (حسبما هو مطبق)، | |||

| (سادسًا) | يثق البنك المركزي السعودي للغاية في أن سيولة السوق للضمان كافية. | |||

| (4) | حقوق الملكية (بما في ذلك السندات القابلة للتحويل) المدرجة في مؤشر رئيسي. | |||

| (5) | صناديق الاستثمار الجماعي في الأوراق المالية القابلة للتحويل وصناديق الاستثمار المشتركة حيث: | |||

| (أ) | يتم الإعلان عن سعر الوحدات يوميًا وعلانيةً، | |||

| (ب) | صناديق الاستثمار الجماعي في الأوراق المالية القابلة للتحويل /صندوق الاستثمار المشتركة مقتصرة على الأدوات المدرجة في هذه الفقرة.44 | |||

| 35.9 | إعادة التوريق كما هي معرّفة في فصول التوريق أرقام 18 إلى 23 ليست مؤهلة للضمان المالي. | |||

| النهج البسيط: إعفاءات الحد الأدنى لوزن المخاطر | ||

| 36.9 | تُعفى معاملات إعادة الشراء التي تحقق جميع الشروط التالية من الحد الأدنى لوزن المخاطر في ظل النهج البسيط: | |

| (1) | ويكون التعرض والضمان نقدًا أو ضمانًا سياديًا أو ضمان مؤسسة قطاع عام يؤهل لوزن مخاطر 0% في النهج المعياري (الفصل 0)، | |

| (2) | التعرض والضمان صادران بنفس العملة، | |

| (3) | إما أن تكون المعاملة قصيرة الأجل أو أن تقييم التعرض والضمان حسب سعر السوق يوميًا ويخضعان لتعديل الهامش يوميًا، | |

| (4) | عقب إخفاق الطرف المقابل في تعديل الهامش، تكون هناك حاجة لوقت بين التقييم حسب سعر السوق قبل الإخفاق في تعديل الهامش ويتم التفكير في تسييل الضمان في غضون أربعة أيام عمل على أقصى تقدير، | |

| (5) | تتم تسوية المعاملة عبر نظام تسوية مثبت لذلك النوع من المعاملة، | |

| (6) | المستندات التي تغطي الاتفاق هي مستندات معيارية للسوق من أجل معاملات إعادة الشراء في الأوراق المالية المعنية، | |

| (7) | يحكم المعاملة المستندات التي تذكر أنه إذا أخفق الطرف المقابل في الوفاء بالتزام تسليم النقد أو الأوراق المالية أو تسليم الهامش أو أي تعثر كان، فتكون المعاملة قابلة للإنهاء على الفور، | |

| (8) | عقب أي حدث تعثر، وبغض النظر عما إذا كان الطرف المقابل معسرًا أم مفلسًا، يكون للبنك مطلق الحرية والحق القانوني النافذ للحجز على الضمان وتسييله على الفور لصالحه. | |

| 37.9 | وتكون المعاملات مع المشاركين الرئيسيين في السوق، أي البنك المركزي السعودي والجهات السيادية السعودية فقط. | |

| 38.9 | تحصل معاملات إعادة الشراء التي تحقق المتطلبات في الفقرة 36.9 على 10% وزن مخاطر، كإعفاء من الحد الأدنى لوزن المخاطر المذكور في الفقرة 33.9. إذا كان الطرف المقابل للمعاملة هو مشارك رئيسي في السوق، فيجوز للبنوك تطبيق وزن مخاطر 0% على المعاملة. | |

| 39.9 | ولا ينطبق الحد الأدنى لوزن المخاطر 20% على المعاملة المضمونة وقد يتم تطبيق وزن المخاطر 0% على النسبة المضمونة من التعرض حيث يتم تقييم التعرض والضمان بنفس العملة، وإما أن يكون: | |

| (1) | الضمان نقدًا مودعًا كما هو معرّف في الفقرة 34.9(1)، أو | |

| (2) | يكون الضمان في صورة أوراق مالية سيادية/لمؤسسة قطاع عام مؤهلة لوزن مخاطر 0%، وقيمته السوقية قد تم خصمها بنحو 20%. | |

| النهج الشامل: متطلبات عامة | ||

| 40.9 | في النهج الشامل، عند الحصول على الضمان، يجب على البنوك حساب تعرضها المعدل بالنسبة للطرف المقابل من أجل تقدير تأثير تخفيف المخاطر لذلك الضمان. يجب على البنوك استخدام الاستقطاعات الرقابية القياسية لتعديل مبلغ التعرض بالنسبة للطرف المقابل وقيمة أي ضمان تم استلامه دعمًا لذلك الطرف المقابل للأخذ في الاعتبار التقلبات المستقبلية المحتملة في قيمة أيًا منهما45، حسبما يحدث من تحركات السوق. وما لم يكن أي جانب من المعاملة نقدًا أو تم تطبيق استقطاع صفري، يكون مبلغ التعرض المعدل التقلب أعلى من التعرض الاسمي وتكون قيمة الضمان المعدل التقلب أقل من قيمة الضمان الاسمية. | |

| 41.9 | ويعتمد حجم الاستقطاعات التي يجب على البنوك استخدامها على فترة الاحتفاظ المحددة للمعاملة. لأغراض الفصل رقم 9، تكون مدة الاحتفاظ هي المدة الزمنية والتي فيها من المفترض أن ينتقل التعرض أو قيم الضمان قبل أن يستطيع البنك تصفية المعاملة. يتم استخدام أقل فترة احتفاظ رقابية محددة على أساس حساب الاستقطاعات الرقابية القياسية. | |

| 42.9 | وتعتمد فترة الاحتفاظ، ومن ثم حجم الاستقطاعات الرقابية القياسية على نوع الأداة ونوع المعاملة، والأجل المتبقي للاستحقاق وتكرار تقييم سعر السوق وتعديل الهامش كما هو منصوص عليه في الفقرات من 9.49 إلى 9.50. على سبيل المثال، فمعاملات إعادة الشراء التي تخضع للتسعير اليومي حسب السوق وضبط الهامش يوميًا سوف تحصل على استقطاع بناءً على فترة احتفاظ مدتها 5 أيام عمل ومعاملات الإقراض المضمون ذات التقييم اليومي حسب السوق والتي بلا بنود تعديل الهامش سوف تحصل على استقطاع بناءً على فترة احتفاظ مدتها 20 يوم عمل. ويجب قياس الاستقطاعات باستخدام معادلة الجذر التربيعي للزمن بناءً على التكرار الفعلي لتعديل الهامش أو التقييم حسب السوق. هذه المعادلة موجودة في الفقرة 9.58. | |

| 43.9 | وعلاوة على هذا، إذا كان التعرض والضمان محتفظًا بهما بعملات مختلفة، يجب على البنوك تطبيق استقطاع إضافي لمبلغ الضمان المعدل حسب التقلبات وفقًا للفقرات 51.9 و 81.9 إلى 0 من أجل أن تضع في اعتبارها التقلبات المستقبلية المحتملة في أسعار البورصة. | |

| 44.9 | يمكن الاعتراف بتأثير اتفاقيات التقاص الرئيسية التي تغطي معاملات تمويل الأوراق المالية (SFTs) لحساب متطلبات رأس المال بناءً على الشروط والمتطلبات في الفقرات 61.9 إلى 64.9. إذا كانت معاملات تمويل الأوراق المالية (SFTs) خاضعة لاتفاق تقاص سواء كانت مقيدة في الدفتر المصرفي أو في دفتر التداول، فيجوز للبنك أن يختار ألا يعترف بآثار التقاص في حساب رأس المال. وفي تلك الحالة، سوف تخضع المعاملة لنسبة رأس المال كما لو لم يوجد اتفاق تقاص. | |

| النهج الشامل: الضمان المالي المؤهل | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 45.9 | أدوات الضمات التالية مؤهلة للاعتراف في النهج الشامل: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | جميع الأدوات مذكورة في الفقرة 34.9، | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | حقوق الملكية والسندات القابلة للتحويل والتي ليست مدرجة في مؤشر رئيسي لكنها مدرجة في بورصة أوراق المالية معترف بها، | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | صناديق الاستثمار الجماعي في الأوراق المالية القابلة للتحويل/الصناديق المشتركة والتي تشمل الأدوات المالية في النقطة (2). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| النهج الشامل: حساب متطلبات رأس المال | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 46.9 | بالنسبة للمعاملة المضمونة، يتم حساب مبلغ التعرض بعد تخفيف المخاطر باستخدام المعادلة الآتية، حيث أن: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | E* = قيمة التعرض بعد تخفيف المخاطر | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | E = القيمة الحالية للتعرض | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | He = الاستقطاع المناسب للتعرض | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (4) | C = القيمة الحالية للضمان المستلم | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (5) | Hc = الاستقطاع المناسب للضمان | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (6) | Hfx = الاستقطاع المناسب لتباين العملة بين الضمان والتعرض | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 47.9 | في حالة تباين أجل الاستحقاق، يجب تعديل قيمة الضمان المستلم (مبلغ الضمان) وفقًا للفقرة 10.9 إلى 0. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 48.9 | مبلغ التعرض بعد تخفيف المخاطر (E*) يجب ضربه في وزن مخاطر الأطراف المقابلة للحصول على مبلغ الأصل المرجح للمخاطر بالنسبة للمعاملة المضمونة. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 49.9 | يجب استخدام الاستقطاعات الرقابية التالية في الجدول 14 أدناه (بافتراض التسعير اليومي حسب السوق وتعديل الهامش وفترة احتفاظ مدتها 10 أيام عمل)، والمعبر عنها بالنسب المئوية، لتحديد الاستقطاعات المناسبة للضمان (Hc) وللتعرض (He): | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50.9 | في الفقرة 49.9 : | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | تشمل "الجهات السيادية": كيانات القطاع العام التي يتعامل معها البنك المركزي السعودي على أنها جهات سيادية، وكذلك بنوك التنمية المتعددة الأطراف التي تحصل على 0% وزن مخاطر. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | "جهات إصدار أخرى" تشمل: كيانات القطاع العام التي لا يتعامل معها البنك المركزي السعودي على أنها جهات سيادية. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | "تعرضات التوريق" تشير إلى التعرضات التي تطابق التعريف المذكور في إطار التوريق. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (4) | "النقد بنفس العملة" يشير إلى الضمان النقدي المؤهل والمحدد في الفقرة 34.9(1). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 51.9 | استقطاع لمخاطر العملة (Hfx) حيث يتم تقييم التعرض ولضمان بعملات مختلفة عند 8% (كذلك بناءً على فترة احتفاظ مدتها 10 أيام عمل وتقييم يومي لسعر السوق). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 52.9 | بالنسبة لمعاملات تمويل الأوراق المالية ومعاملات الإقراض المضمون، فربما تكون هناك حاجة لتطبيق تعديل الاستقطاع وفقًا للفقرات 55.9 إلى 58.9. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 53.9 | بالنسبة لمعاملات تمويل الأوراق المالية التي فيها يقوم البنك بإقراض، أو إيداع كضمان، أدوات مالية غير مؤهلة، فيجب أن يكون الاستقطاع المطبق على التعرض هو 30%. بالنسبة للمعاملات التي فيها يقترض البنك أدوات مالية غير مؤهلة، فلا يجوز تطبيق تخفيف مخاطر الائتمان. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 54.9 | وإذا كان الضمان في مجموعة الأصول، فيجب أن يتم حساب الاستقطاع (H) في المجموعة باستخدام المعادلة التالية، حيث: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | ai هو وزن الأصل (حسبما تم قياسه من وحدات العملة) في المجموعة | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | Hi الاستقطاع المطبق على الأصل | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| النهج الشامل: تعديل لفترات الاحتفاظ المختلفة وتسعير يومي حسب السوق أو تعديل الهامش | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 55.9 | بالنسبة لبعض المعاملات، وبناءً على طبيعة وتكرار شروط إعادة التقييم وتعديل الهامش، فيجب تطبيق فترات احتفاظ مختلفة واستقطاعات مختلفة. يميز إطار استقطاعات الضمان بين معاملات اتفاقية إعادة الشراء (أي، اتفاقية إعادة الشراء/اتفاقية إعادة الشراء العكسي وإقراض /اقتراض الأوراق المالية)، "المعاملات الأخرى المدفوعة برأس المال السوقي" (وهي معاملات المشتقات المالية خارج البورصة وإقراض الهامش) والإقراض المضمون. ففي المعاملات المدفوعة برأس المال السوقي ومعاملات اتفاقية إعادة الشراء، تحتوي المستندات على بنود لتعديل الهامش، في معاملات إقراض مضمونة، لا تحتوي عليها بوجه عام. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 56.9 | ويتم تلخيص أقل فترة احتفاظ للعديد من المنتجات في الجدول 15 أدناه: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 57.9 | فيما يتعلق بأدنى فترات الاحتفاظ المذكورة في الفقرة 56.9، إذا كانت التقاص تشمل معاملات إعادة شراء ومعاملات أخرى لسوق المال، يجب أن تكون أدنى مدة احتفاظ هي عشرة أيام عمل. علاوة على هذا، يجب استخدام فترة احتفاظ أعلى في الحالات الآتية: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | بالنسبة لجميع مجموعات التقاص إذا كان عدد الصفقات يتجاوز 5,000 في أي نقطة أثناء ربع سنوي، فيجب استخدام أدنى فترة احتفاظ وهي 20 يوم عمل للربع السنوي التالي. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | بالنسبة لمجموعات التقاص التي تحتوي على صفقة أو أكثر تنطوي على ضمان غير سائل، يجب استخدام أدنى فترة احتفاظ وهي 20 يوم عمل. يجب تحديد "الضمان غير السائل" في سياق ظروف السوق المضغوطة، وستتميز بغياب الأسواق النشطة باستمرار حيث يمكن للطرف المقابل، في غضون يومين أو أقل، الحصول على عروض أسعار متعددة لن تحرك السوق أو تمثل سعرًا يعكس خصم السوق. تشمل أمثلة المواقف التي تعتبر فيها الصفقات غير سائلة لهذا الغرض، على سبيل المثال لا الحصر، الصفقات التي لا يتم تقييمها يوميًا والصفقات التي تخضع لمعاملة محاسبية محددة لأغراض التقييم (على سبيل المثال، معاملات اتفاقية إعادة الشراء التي تعود إلى الأوراق المالية التي يتم تحديد قيمتها العادلة من خلال نماذج بمدخلات لا يتم ملاحظتها في السوق). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | إذا واجه البنك أكثر من نزاعين بشأن طلب زيادة الهامش على مجموعة تقاص معينة خلال الربعين السابقين واللذان استمرا لفترة أطول من فترة هامش المخاطر المعمول بها (كما هو معرّف في إطار عمل مخاطر الائتمان للأطراف المقابلة (CCR) )، فيجب على البنك استخدام أدنى فترة احتفاظ للربعين التاليين والتي هي ضعف المستوى الذي سينطبق مع استبعاد تطبيق هذه الفقرة الفرعية. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

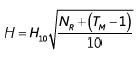

| 58.9 | عندما يكون تكرار تعديل الهامش أو إعادة التقييم أطول من الحد الأدنى، فيجب زيادة الحد الأدنى لأرقام الاستقطاع بناءً على الرقم الفعلي لأيام العمل بين تعديل الهامش أو إعادة التقييم. والاستقطاعات التي مدتها 10 أيام عمل المنصوص عليها في الفقرات من 49.9 إلى 50.9 هي استقطاعات التعثر ويحب زيادة أو إنقاص هذه الاستقطاعات باستخدام المعادلة الآتية: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | H = الاستقطاع | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | H10 = استقطاع 10 أيام عمل للأداة | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | TM = أدنى فترة احتفاظ لنوع معاملة. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (4) | NR = العدد الفعلي لأيام العمل بين تعديل الهامش لمعاملات سوق المال أو إعادة التقييم لمعاملات مضمونة | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| النهج الشامل: إعفاءات في ظل النهج الشامل لتأهيل معاملات إعادة الشراء التي تنطوي على مشاركين أساسيين في السوق | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 59.9 | بالنسبة لمعاملات إعادة الشراء التي بها مشاركين أساسين في السوق كما هو محدد في الفقرة 37.9 والتي تحقق الشروط المذكورة في الفقرة 36.9، يمكن تطبيق استقطاع صفر. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 60.9 | وفي ظل النهج الشامل، فإذا طبق مراقب أجنبي استقطاع معين على معاملات إعادة الشراء في الأوراق المالية الصادرة من حكومتها المحلية، يُسمح للبنوك تطبيق نفس النهج على نفس المعاملات. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| النهج الشامل: التعامل في ظل النهج الشامل مع معاملات تمويل الأوراق المالية المغطاة باتفاقيات تقاص رئيسية | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 61.9 | يجوز الاعتراف بتأثيرات اتفاقيات التقاص الثنائية التي تغطي معاملات تمويل الأوراق المالية على أساس كل طرف مقابل على حدة إذا كانت الاتفاقيات قابلة للتنفيذ قانونًا في كل ولاية قضائية ذات صلة عند حدوث حالة التخلف عن السداد وبغض النظر عما إذا كان الطرف المقابل معسرًا أو مفلسًا. علاوة على هذا، يجب على اتفاقيات التقاص أن: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | تمنح الطرف غير المتخلف عن السداد الحق في إنهاء وإغلاق جميع المعاملات بموجب الاتفاقية في الوقت المناسب عند حدوث حالة تخلف عن السداد، بما في ذلك في حالة إعسار أو إفلاس الطرف المقابل، | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | توفير صافي المكاسب والخسائر على المعاملات (بما في ذلك قيمة أي ضمانات) التي تم إنهاؤها وإغلاقها بموجبها بحيث يكون هناك مبلغ صاف واحد مستحق من أحد الطرفين للطرف الآخر؛ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | السماح بالتصفية السريعة أو التقاص للضمانات في حالة التخلف عن السداد؛ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (4) | أن تكون مع الحقوق الناشئة عن الأحكام المطلوبة في (1) إلى (3) أعلاه، قابلة للتنفيذ قانونًا في كل ولاية قضائية ذات صلة عند التخلف عن السداد بغض النظر عن إفلاس الطرف المقابل أو إعساره. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 62.9 | يجوز الاعتراف بالتقاص عبر المراكز الموجودة في الدفتر المصرفي ودفتر التداول فقط عندما تحقق معاملات التقاص الشروط التالية: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | يتم تقييم جميع المعاملات وفقًا لسعر السوق يوميًا؛46، و | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | يتم الاعتراف بأدوات الضمان المستخدمة في المعاملات كضمان مالي مؤهل في الدفتر المصرفي. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

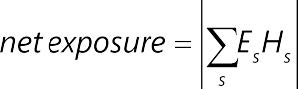

| 63.9 | سيتم استخدام المعادلة في الفقرة 64.9 لحساب متطلبات رأس المال لمخاطر الائتمان للأطراف المقابلة فيما يتعلق بمعاملات تمويل الأوراق المالية (SFTs) ذات اتفاقيات التقاص. تشمل هذه المعادلة التعرض الحالي ومبلغ التعرض المنظم للأوراق المالية بناءً على صافي التعرض، ومبلغ التعرض غير النظامي للأوراق المالية بناءً على إجمالي التعرض، ومبلغ تباين العملة. جميع القواعد الأخرى بشأن حساب الاستقطاعات في ظل النهج الشامل المذكور في الفقرات 40.9 إلى 60.9 تنطبق بالتساوي على البنوك التي تستخدم اتفاقيات التقاص الثنائية لمعاملات تمويل الأوراق المالية. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 64.9 | ويجب على البنوك التي تستخدم استقطاعات رقابية معيارية لمعاملات تمويل الأوراق المالية التي تتم في ظل اتفاقية تقاص رئيسية أن تستخدم المعادلة التالية لحساب مبلغ تعرضها، حيث أن: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) | E* هي قيمة التعرض لمجموعة التقاص بعد تخفيف المخاطر | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (2) | Ei هي القيمة الحالية لجميع النقد والأوراق المالية المقرضَة والمباعة باتفاق لإعادة الشراء أو مودعة بطريقة أخرى على الطرف المقابل بموجب اتفاقية تقاص | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3) | Cjهي القيمة الحالية لجميع النقد والأوراق المالية المقترضة والمشتراة باتفاق لإعادة البيع أو يستحوذ عليها البنك بطريقة أخرى بموجب اتفاقية تقاص | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (4) |  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (6) | Es هي صافي القيمة الحالية لكل إصدار للأوراق المالية في مجموعة تقاص (دائمًا ما تكون قيمة موجبة) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (7) | Hs هي الاستقطاع المناسب لـ ES كما هو مذكور في جداول الفقرات 49.9 إلى 50.9، حسبما هو معمول به | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (أ) | Hs لها علامة موجبة إذا كانت الأوراق المالية المقرضة أو المباعة باتفاقية لإعادة الشراء، أو التعامل عليها بطريقة مماثلة لاتفاق إقراض أو إعادة شراء أوراق مالية | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (ب) | Hs لها علامة سالبة إذا كانت الأوراق المالية مقترضة أو تم شراؤها باتفاقية لإعادة البيع، أو التعامل عليها بطريقة مماثلة لاتفاق الاقتراض أو إعادة الشراء العكسي لأوراق مالية | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (8) | N هو عدد إصدارات الأرواق المالية المتضمنة في مجموعة التقاص (غير أن الإصدارات التي فيها قيمة Es أقل من عُشر قيمة أكبر Es في مجموعة التقاص ليست مدرجة في العدد) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (9) | Efx هي القيمة المطلقة لصافي المركز في كل عملة صرف أجنبي مختلفة عن عملة التسوية | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (10) | Hfx هي الاستقطاع المناسب لتباين العملة للصرف الأجنبي | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| المشتقات المضمونة المتداولة خارج البورصة ومعاملات التسوية الطويلة | |||

| 65.9 | في ظل النهج المعياري لإطار مخاطر ائتمان الأطراف المقابلة (SA-CCR)، سيتم عمل حساب نسبة مخاطر الائتمان للأطراف المقابلة لعقد فردي باستخدام المعادلة التالية، حيث أن: | ||

| (1) | ألفا= 1.4 | ||

| (2) | RC = تكلفة الاستبدال وفقًا للفقرات 5.6 إلى 22.6 في إطار مخاطر ائتمان الأطراف المقابلة. | ||

| (3) | PFE = مبلغ التعرض المستقبلي المحتمل المحسوب وفقًا للفقرات 23.6 إلى 76.6 في إطار مخاطر ائتمان الأطراف المقابلة. | ||

| 66.9 | وكبديلٍ لإطار مخاطر ائتمان الأطراف المقابلة في النهج المعياري لحساب نسبة مخاطر ائتمان الأطراف المقابلة، قد تستخدم البنوك أيضًا طريقة النماذج الداخلية كما هو موضح في الفصل 7 من إطار مخاطر ائتمان الأطراف المقابلة، بناءً على موافقة البنك المركزي السعودي. | ||

41 يتم التعامل مع الأوراق المالية المرتبطة بالائتمان والممولة بالنقد من البنك مقابل التعرضات في الدفتر المصرفي والتي تحقق معايير المشتقات الائتمانية على أنه معاملات مضمونة بالنقد.

42 عندما يكون النقد المودع وشهادات الوديعة أو الأدوات المماثلة الصادرة من البنك المقرض مقبوضة كضمان لدى بنك خارجي في ترتيب غير احتجازي، إذا كانت مرهونة/ متنازل عنها للبنك المقرض وإذا كان الرهن/ التنازل غير مشروط وغير قابل للإلغاء، فإن مبلغ التعرض المغطى بالضمان (بعد أي استقطاعات لازمة لمخاطر العملة) يحصل على وزن مخاطر البنك الخارجي.

43 الأوراق المالية المدينة التي ليس لها تصنيف إصدار معين، عندما يتم إصدارها من جهات سيادية مصنفة، فيجوز للبنك التعامل مع تصنيف المُصدر السيادي على أنه تصنيف للأوراق المالية المدينة.

44 ومع هذا، فإن استخدام أو الاستخدام المحتمل لصناديق الاستثمار الجماعي في الأوراق المالية القابلة للتحويل/ الصناديق المشتركة للأدوات المشتقة لتحوط الاستثمارات المدرجة في هذه الفقرة والفقرة 45.9 لن يمنع الوحدات في صناديق الاستثمار الجماعي في الأوراق المالية القابلة للتحويل / الصناديق المشتركة من أن تكون ضمانًا ماليًا مؤهلاً.

45 وقد تتباين مبالغ التعرضات، على سبيل المثال، الأوراق المالية التي يتم إقراضها.

46 تعتمد فترة الاحتفاظ للاستقطاعات على تكرار تعديل الهامش، كما هو الحال في معاملات إعادة الشراء.