الباب الثامن عشر: حماية حقوق المستهلك في خدمات التمويل

المادة الثامنة والسبعون

يجب أن يحرر عقد التمويل بشكل كتابي أو إلكتروني، بين شركة التمويل والمستفيد وأن يتسلم كل طرف نسخة منه، وأن يتضمن عقد التمويل على الأقل البيانات والمعلومات الآتية:

1. أسماء أطراف عقد التمويل، ورقم السجل المدني أو الإقامة أو السجل التجاري للمستفيد بحسب الحال، وعناوينهم الرسمية، ووسائل الاتصال بهم، وتشمل الهاتف الجوال، والبريد الإلكتروني إن وجد. 2. نوع التمويل. 3. مدة عقد التمويل. 4. مبلغ التمويل. 5. شروط سحب مبلغ التمويل، إن وجدت. 6. وصف معادلة تحديد السعر في عقود التمويل متغيرة سعر كلفة الأجل لتمكين المستهلك من فهم كلفة الأجل، وتوزيع الكلفة على مدة الوفاء. 7. كلفة الأجل، وشروط تطبيقها، وأي مؤشر أو معدل مرجعي لكلفة الأجل الابتدائية المتفق عليها، ومدد وشروط وإجراءات تغيير كلفة الأجل. 8. معدل النسبة السنوي. 9. إجمالي المبلغ المستحق سداده من المستفيد، محسوباً في وقت إبرام عقد التمويل، مع بيان الفرضيات المتبعة في حساب ذلك المبلغ. 10. مقدار مبلغ الأقساط المتعين على المستفيد سدادها وعددها ومددها، وأسلوب توزيعها على المبالغ المتبقية في حال كانت كلفة الأجل ثابتة. وفي حال كانت كلفة الأجل متغيرة يجب وضع ثلاثة أمثلة لمقدار الأقساط آخذاً بالاعتبار كلفة الأجل الابتدائية وكلفتين أعلى وأدنى منها. 11. الرسوم والعمولات وتكاليف الخدمات الإدارية. 12. مدد سداد الرسوم أو الأموال التي يلزم سدادها دون سداد مبلغ التمويل، وشروط ذلك السداد. 13. بيان الآثار المترتبة على التأخر في أداء الأقساط. 14. رسوم التوثيق المقررة عند الاقتضاء. 15. الضمان والتأمين اللازم. 16. رقم الحساب الخاص بإيداع أقساط التمويل واسم البنك. 17. إجراءات ممارسة حق الانسحاب، إن وجد، وشروطه والالتزامات المالية المترتبة على ممارسته. 18. إجراءات السداد المبكر، وإجراءات تعويض شركة التمويل عند الاقتضاء، وكيفية تحديد هذا التعويض. 19. إجراءات التعامل مع الضمانات في حال انخفاضها، إن وجدت. 20. إجراءات ممارسة حق إنهاء عقد التمويل. 21. إذن المستفيد بإدراج معلوماته في السجل الائتماني. 22. أي بيانات أو معلومات أخرى يقررها البنك المركزي. بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

المادة التاسعة والسبعون

يجب أن يتصدر عقد التمويل ملخص يتضمن المعلومات الأساسية للمنتج التمويلي وأحكام عقد التمويل الأساسية، بلغة واضحة للمستفيد، وفقاً للنموذج الذي يقرره البنك المركزي، وأن يوثق تسلم المستفيد لهذا الملخص في ملف التمويل.

بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

المادة الثمانون

تلتزم شركة التمويل بإخطار المستفيد كتابياً بأي تغيير يطرأ على كلفة الأجل قبل بدء سريان ذلك التغيير بمدة لا تقل عن شهرين، وذلك إذا كان عقد التمويل يجيز هذا التغيير. ويجب بيان مبالغ الأقساط التي يتعين سدادها بعد سريان كلفة الأجل الجديدة، والتفاصيل الخاصة بعدد تلك الأقساط أو مددها، إذا شملها التغيير، وذلك عن طريق العناوين الرسمية المبينة في عقد التمويل.

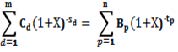

المادة الحادية والثمانون

1. يكون معدل النسبة السنوي هو معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساوية للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد، محسوباً وفق المعادلة الآتية:

حيث:

m ترتيب آخر دفعة تتاح للمستفيد من مبلغ التمويل. d ترتيب الدفعة التي تتاح للمستفيد من مبلغ التمويل. Cd قيمة الدفعة (d) التي تتاح للمستفيد من مبلغ التمويل.Sd الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ الدفعة (d)، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد من مبلغ التمويل. صفر (s1=0). n ترتيب آخر دفعة تستحق على المستفيد. P ترتيب الدفعة التي تستحق على المستفيد. Bp قيمة الدفعة (p) التي تستحق على المستفيد. tp الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد والتاريخ الذي تستحق فيه الدفعة (p) على المستفيد، محسوبة بالسنوات وأجزاء السنة. X معدل النسبة السنوي.

2. لغرض احتساب معدل النسبة السنوي، تحسب الفترات بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ كل دفعة تتاح للمستفيد أو تستحق عليه على أساس اثني عشر شهراً متساوية أو (365) يوماً للسنة. 3. لغرض احتساب معدل النسبة السنوي، يجب تحديد إجمالي المبلغ المستحق سداده من المستفيد بما في ذلك جميع الرسوم والعمولات والتكاليف التي لا يمكن للمستفيد تجنبها، مع استبعاد التكاليف أو الرسوم التي تستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل. 4. يجب احتساب معدل النسبة السنوي بافتراض سريان عقد التمويل للفترة المتفق عليها والتزام الطرفين بالتزاماتهما وفق الشروط الواردة في عقد التمويل. 5. مع مراعاة ما ورد في الفقرة (10) من المادة الثامنة والسبعون من هذه اللائحة، إذا تضمن عقد التمويل ما يجيز إجراء تغيير في كلفة الأجل أو الرسوم المضمنة في معدل النسبة السنوي بشكل غير قابل للتحديد عند احتساب معدل النسبة السنوي، فيجب احتساب هذا المعدل بافتراض أن كلفة الأجل والرسوم الأخرى تظل ثابتة عند مستوى كلفة الأجل الابتدائية وسارية إلى نهاية عقد التمويل. 6. يجب احتساب معدل النسبة السنوي والإفصاح عنه كنسبة مئوية مع نقطتي أساس بحد أدنى، ويُجبر نصف نقطة الأساس فأكثر إلى نقطة كاملة. بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

المادة الثانية والثمانون

على شركة التمويل استخدام طريقة الرصيد المتناقص في توزيع كلفة الأجل على فترة الاستحقاق، بحيث توزع كلفة الأجل تناسبياً بين الأقساط على أساس قيمة الرصيد المتبقي من مبلغ التمويل في بداية الفترة التي يُستحق عنها القسط، وتضمينها في عقد التمويل.

بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

المادة الثالثة والثمانون

لا يجوز أن تتجاوز الرسوم والعمولات وتكاليف الخدمات الإدارية التي تحصل عليها شركة التمويل من المستفيد ما يعادل (1%) من مبلغ التمويل أو (5,000) خمسة آلاف ريال، أيهما أقل.

بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

-يرجى مراجعة التعميم رقم (361000091211) وتاريخ 1436/6/30هـ بشأن ايضاح أحكام هذه المادة.

المادة الرابعة والثمانون

1. للمستفيد تعجيل سداد باقي مبلغ التمويل، في أي وقت، ولا يجوز تحميله كلفة الأجل عن المدة الباقية، ولشركة التمويل الحصول على تعويض عن الآتي: (أ) كلفة إعادة الاستثمار، بما لا يتجاوز كلفة الأجل للأشهر الثلاثة التالية للسداد، محسوبة على أساس الرصيد المتناقص. (ب) ما تدفعه شركة التمويل لطرف ثالث بسبب عقد التمويل من النفقات التي نص عليها العقد، إذا كانت نفقات لا يمكن استردادها، وذلك عن المدة الباقية من عقد التمويل. 2. استثناء من أحكام الفقرة (1) من هذه المادة، يجوز أن ينص عقد التمويل العقاري على فترة يحظر فيها السداد المبكر، بشرط ألا تتجاوز مدة الحظر سنتين من تاريخ إبرام عقد التمويل العقاري. بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.

المادة الخامسة والثمانون

1. للمستفيد في حال تنازل شركة التمويل عن حقوقها لطرف آخر أو تنازلها عن عقد التمويل نفسه أو إصدارها أوراقاً مالية مقابل الحقوق الناشئة عن عقد التمويل، أن يستعمل في مواجهة المتنازل إليه الدفوع المقررة له في مواجهة شركة التمويل. 2. على شركة التمويل الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل إسناد تقديم الخدمات المتعلقة بالتمويل إلى طرف آخر. المادة السادسة والثمانون

1. على شركة التمويل في حال إعلانها عن منتج أن يتضمن الإعلان اسمها وشعارها وأي بيان مميز لها وبيانات الاتصال بها. 2. يجب أن يتضمن الإعلان تصريحاً باسم المنتج المعلن عنه، وبيان معدل النسبة السنوي للمنتج بشكل واضح للمستهلك، ولا يجوز تضمين الإعلان معدلات أخرى لكلفة الأجل. 3. يحظر على شركة التمويل الآتي: 1. تقديم إعلان يتضمن عرضاً أو بياناً أو ادعاء كاذباً أو أن يكون مصبوغاً بعبارات من شأنها أن تؤدي بطريقة مباشرة أو غير مباشرة إلى خداع أو تضليل المستهلك. 2. تقديم إعلان يتضمن شعاراً أو علامة فارقة دون وجه حق في استعمالها، أو استعمال علامة مقلدة. 3. للبنك المركزي إلزام شركة التمويل التي لا تتقيد بالشروط الواردة في هذه المادة سحب الإعلان خلال يوم عمل واحد من إخطار البنك المركزي لها بذلك. المادة السابعة والثمانون

على شركة التمويل إنشاء وظيفة لمعالجة الشكاوى وتحديد المسؤولين عنها، ووضع إجراءات واضحة لتلقي وتوثيق شكاوى المستفيدين ودراستها والرد عليها خلال مدة لا تتجاوز عشرة أيام عمل من تاريخ تسلم الشكوى، وتقيد الشكاوى في سجلات خاصة بذلك، على أن تشمل تلك السجلات المعلومات الضرورية كافة التي تتعلق بموضوع الشكوى وما يتخذ بشأنها من إجراءات.

المادة الثامنة والثمانون

1. على شركة التمويل ومنسوبيها المحافظة على سرية بيانات العملاء وعملياتهم وعدم الإفصاح عنها أو كشفها لأطراف أخرى إلا وفق ما تقضي به الأنظمة والتعليمات ذات العلاقة. 2. يحظر على منسوبي شركة التمويل إفشاء أي معلومات عن عملاء الشركة وعملياتهم، حصلوا عليها من خلال قيامهم بعملهم، ولو بعد ترك العمل في شركة التمويل، كما يحظر عليهم الاحتفاظ بأي من هذه المعلومات بعد ترك العمل. 3. على شركة التمويل اتخاذ الإجراءات اللازمة لضمان الحفاظ على سرية معلومات عملائها وعملياتهم.