المادة الحادية والثمانون

| الرقم: 2/م ش ت | التاريخ (م): 2013/2/24 | التاريخ (هـ): 1434/4/14 | الحالة: نافذ |

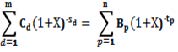

| 1. | يكون معدل النسبة السنوي هو معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساوية للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد، محسوباً وفق المعادلة الآتية: | |||

| ||||

| حيث: m ترتيب آخر دفعة تتاح للمستفيد من مبلغ التمويل. d ترتيب الدفعة التي تتاح للمستفيد من مبلغ التمويل. Cd قيمة الدفعة (d) التي تتاح للمستفيد من مبلغ التمويل. | ||||

| Sd الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ الدفعة (d)، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد من مبلغ التمويل. صفر (s1=0). n ترتيب آخر دفعة تستحق على المستفيد. | ||||

| P ترتيب الدفعة التي تستحق على المستفيد. | ||||

| Bp قيمة الدفعة (p) التي تستحق على المستفيد. | ||||

| tp الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد والتاريخ الذي تستحق فيه الدفعة (p) على المستفيد، محسوبة بالسنوات وأجزاء السنة. | ||||

| X معدل النسبة السنوي. | ||||

| 2. | لغرض احتساب معدل النسبة السنوي، تحسب الفترات بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ كل دفعة تتاح للمستفيد أو تستحق عليه على أساس اثني عشر شهراً متساوية أو (365) يوماً للسنة. | |||

| 3. | لغرض احتساب معدل النسبة السنوي، يجب تحديد إجمالي المبلغ المستحق سداده من المستفيد بما في ذلك جميع الرسوم والعمولات والتكاليف التي لا يمكن للمستفيد تجنبها، مع استبعاد التكاليف أو الرسوم التي تستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل. | |||

| 4. | يجب احتساب معدل النسبة السنوي بافتراض سريان عقد التمويل للفترة المتفق عليها والتزام الطرفين بالتزاماتهما وفق الشروط الواردة في عقد التمويل. | |||

| 5. | مع مراعاة ما ورد في الفقرة (10) من المادة الثامنة والسبعون من هذه اللائحة، إذا تضمن عقد التمويل ما يجيز إجراء تغيير في كلفة الأجل أو الرسوم المضمنة في معدل النسبة السنوي بشكل غير قابل للتحديد عند احتساب معدل النسبة السنوي، فيجب احتساب هذا المعدل بافتراض أن كلفة الأجل والرسوم الأخرى تظل ثابتة عند مستوى كلفة الأجل الابتدائية وسارية إلى نهاية عقد التمويل. | |||

| 6. | يجب احتساب معدل النسبة السنوي والإفصاح عنه كنسبة مئوية مع نقطتي أساس بحد أدنى، ويُجبر نصف نقطة الأساس فأكثر إلى نقطة كاملة. | |||

بموحب التعميم رقم (391000081077) وتاريخ 1439/7/19هـ، قرر البنك المركزي اختيارية التزام شركات التمويل بأحكام هذه المادة عند التعامل مع المنشآت الصغيرة والمتوسطة والكبيرة.