Effective from Jan 01 2023 - Dec 31 2022

To view other versions open the versions tab on the right

11. نهج التصنيف الداخلي (IRB): وظائف وزن المخاطر

1.11 يتناول هذا الفصل حساب الأصول المرجحة بالمخاطر بموجب نهج التصنيف الداخلي (IRB) لكل من: (i) التعرضات المؤسسية، السيادية، البنكية؛ وكذلك (ii) التعرضات للأفراد. تم تصميم الأصول المرجحة بالمخاطر لتغطية الخسائر غير المتوقعة الناتجة عن هذه التعرضات. كما تم توضيح طريقة حساب الخسائر المتوقعة، مع تحديد الفروق بين هذا المقياس والمخصصات، في الفصل 15.

شرح وظائف وزن المخاطر

2.11 تخص هذه الفقرة وصف وظائف وزن المخاطر التي تُستخدم لاستنتاج الأصول المرجحة بالمخاطر كما هو موضح في هذا الفصل:

(1) يتم قياس احتمال التخلف عن السداد (PD) والخسارة عند التخلف عن السداد (LGD) كأرقام عشرية

(2) يتم قياس التعرض عند التخلف عن السداد (EAD) بوحدات العملة (مثل الريال السعودي)، ما لم يُذكر خلاف ذلك بشكل صريح

(3) يُشير (ln) إلى اللوغاريتم الطبيعي

(4) تُشير N(x) إلى دالة التوزيع التراكمي لمتغير عشوائي طبيعي قياسي، (أي احتمال أن يكون المتغير العشوائي بأثر متوسط صفر وتباين واحد أقل من أو يساوي x). يمكن الحصول على دالة التوزيع التراكمي الطبيعي، على سبيل المثال، في برنامج Excel من خلال الدالة NORMSDIST.

(5) تُشير G(z) إلى دالة التوزيع التراكمي العكسي لمتغير عشوائي طبيعي قياسي (أي قيمة x بحيث N(x) = z). يتوفر معكوس دالة التوزيع التراكمي الطبيعي في Excel من خلال الدالة NORMSINV.

الأصول المرجحة بالمخاطر للتعرضات المتعثرة

3.11 يُحدد متطلب رأس المال (K) للتعرض المتعثر على أنه القيمة الأكبر بين الصفر والفرق بين خسارة التعثر (الموضحة في الفقرة 82.16) وأفضل تقدير للبنك للخسارة المتوقعة (الموضحة في الفقرة 85.16). مبلغ الأصول المرجحة بالمخاطر للتعرض المتعثر هو ناتج ضرب K في 12.5 ومتوسط التعرض عند التخلف عن السداد (EAD).

الأصول المرجحة بالمخاطر للتعرضات المؤسسية والسيادية والبنوك غير المتعثرة

وظائف وزن المخاطر للتعرضات المؤسسية والسيادية والبنوك

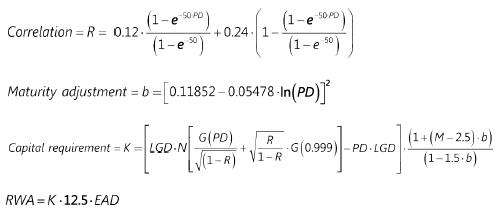

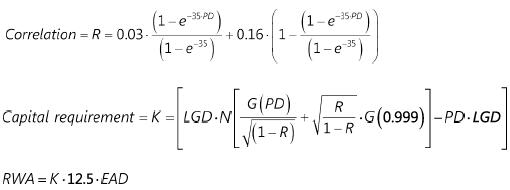

4.11 يعتمد اشتقاق الأصول المرجحة بالمخاطر على تقديرات احتمال التخلف عن السداد (PD)، والخسارة عند التخلف (LGD)، والتعرض عند التخلف (EAD)، وفي بعض الحالات، الاستحقاق الفعلي (M) لتعرض معين.

5.11 بالنسبة للتعرضات غير المتعثرة، يتم احتساب الأصول المرجحة بالمخاطر وفقًا للصيغة التالية

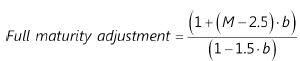

6.11 فيما يتعلق بالصيغ الموضحة في الفقرة 5.11، يُعتبر M هو الاستحقاق الفعلي، يتم حسابه وفقًا للفقرات من 43.12 إلى 54.12، ويُستخدم المصطلح التالي للإشارة إلى جزء معين من صيغة متطلبات رأس المال:

7.11 يتم تطبيق مضاعف قدره 1.25 على معامل الارتباط لجميع التعرضات للمؤسسات المالية التي تلبي المعايير التالية:

(1) المؤسسات المالية الخاضعة للتنظيم التي يبلغ إجمالي أصولها 375 مليار ريال سعودي أو أكثر. لتحديد حجم الأصول، يجب استخدام أحدث القوائم المالية المدققة للشركة الأم والشركات التابعة المجمعة. لأغراض هذه الفقرة، تُعرَّف المؤسسة المالية الخاضعة للتنظيم على أنها الشركة الأم والشركات التابعة لها، حيث يتولى أي كيان قانوني كبير في المجموعة الموحدة جهة تنظيمية تفرض متطلبات احترازية تتماشى مع المعايير الدولية. تشمل المؤسسات المالية الخاضعة للتنظيم الاحترازي، على سبيل المثال لا الحصر، شركات التأمين، الوسطاء/ التجار، البنوك، وتجار لجنة الادخار والعقود الآجلة.

(2) المؤسسات المالية غير الخاضعة للتنظيم، بغض النظر عن حجمها. لأغراض هذه الفقرة، تُعرَّف المؤسسات المالية غير الخاضعة للتنظيم على أنها كيانات قانونية تشمل أنشطتها الرئيسية التي تتضمن إدارة الأصول المالية، والإقراض، والتحصيل، والتأجير، وتوفير تعزيزات الائتمان، والتحويل إلى أوراق مالية، والاستثمارات، والحراسة المالية، وخدمات الطرف المقابل المركزي، والتداول الخاص، وغيرها من الأنشطة المالية التي تحددها الجهات الرقابية.

تعديل حجم الشركة بالنسبة للمؤسسات المتناهية الصغر والصغيرة أو المتوسطة

8.11 بموجب نهج التصنيف الداخلي المتقدم (IRB) للائتمانات المؤسسية، يُسمح للبنوك بالتمييز بشكل منفصل بين التعرضات لمقترضي المؤسسات متناهية الصغر والصغيرة والمتوسطة الحجم، حيث تُعرَّف هذه التعرضات بأنها تلك التي تكون الإيرادات المبلغ عنها للمجموعة الموحدة التي تنتمي إليها الشركة أقل من 223 مليون ريال سعودي، مقارنةً بالشركات الكبيرة. كما يتم إجراء تعديل لحجم الشركة في صيغة وزن مخاطر الشركات للتعرضات لمقترضي المؤسسات متناهية الصغر والصغيرة والمتوسطة الحجم، حيث يتم احتساب هذا التعديل وفقًا للصيغة التالية: 0.04 × (1 - (S - 5) / 45). يُعبر عن S كإجمالي الإيرادات السنوية بملايين الريالات السعودية، بحيث تكون قيم S في نطاق لا يزيد عن 223 مليون ريال سعودي ولا يقل عن 22.3 مليون ريال سعودي. أما الإيرادات المبلغ عنها التي تقل عن 20 مليون ريال سعودي، فتُعتبر مكافئة لـ 20 مليون ريال سعودي لأغراض تعديل حجم الشركة لمقترضي المؤسسات متناهية الصغر والصغيرة والمتوسطة الحجم.

9.11 يجوز للبنك المركزي السعودي السماح للبنوك، كإجراء احترازي، باستبدال إجمالي أصول المجموعة الموحدة بإجمالي الإيرادات عند حساب عتبة المشاريع الصغيرة والمتوسطة وتعديل حجم الشركة. ومع ذلك، يجب استخدام إجمالي الأصول فقط إذا كانت الإيرادات الإجمالية غير كافية لتكون مؤشرًا ذا مغزى على حجم الشركة.

أوزان المخاطر للإقراض المتخصص

10.11 بالنسبة لتمويل المشاريع وتمويل الأغراض وتمويل السلع والعقارات المدرة للدخل في فئات الأصول الفرعية للإقراض المتخصص، يُحدد وزن المخاطر وفقًا للمعايير المعمول بها في هذا السياق:

(1) ستتمكن البنوك التي تفي بمتطلبات تقدير احتمالات التخلف عن السداد من استخدام النهج الداخلي الأساسي لتصنيف المخاطر (F-IRB) لفئة الأصول المؤسسية لاستنتاج أوزان المخاطر للفئات الفرعية للإقراض المتخصص. وكما هو محدد في الفقرة 2.13، يتعين على البنوك التي لا تفي بمتطلبات تقدير احتمالات التخلف استخدام نهج التصنيف الإشرافي.

(2) علاوة على ذلك، ستتمكن البنوك التي تستوفي متطلبات تقدير احتمالات التخلف والخسارة عند التخلف عن السداد والتعرض عند التخلف (عند الاقتضاء) من استخدام النهج الداخلي المتقدم لتصنيف المخاطر (A-IRB) لفئة الأصول المؤسسية لاستنباط أوزان المخاطر للفئات الفرعية للإقراض المتخصص.

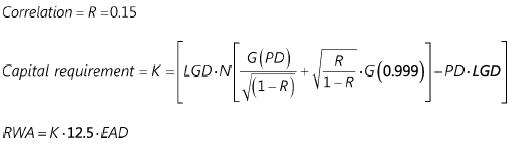

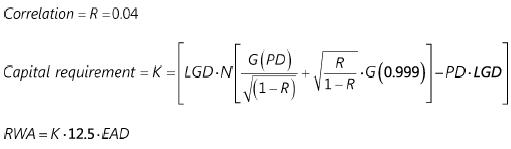

11.11 فيما يتعلق بفئة الأصول الفرعية للقروض المتخصصة للعقارات التجارية ذات التقلبات العالية (HVCRE)، ستستخدم البنوك التي تستوفي متطلبات تقدير احتمالات التخلف والصادرة من مراقبيها بنهج أساسي أو متقدم لأصول العقارات التجارية ذات التقلبات العالية نفس الصيغة لاستنباط أوزان المخاطر المستخدمة لهذه التعرضات، مع تطبيق صيغة ارتباط الأصول المحددة:

12.11 يجب على البنوك التي لا تستوفي متطلبات تقدير الخسارة عند التخلف عن السداد أو التعرض عند التخلف لتعرضات العقارات التجارية ذات التقلبات العالية استخدام المعلمات الرقابية الخاصة بالخسارة عند التخلف والتعرض عند التخلف للتعرضات المؤسسية، أو اتباع نهج تحديد فترات الإشراف. الأصول المرجحة بالمخاطر للتعرضات بالتجزئة التي ليست في حالة تخلف عن السداد

13.11 هناك ثلاث وظائف منفصلة لوزن المخاطر للتعرضات بالتجزئة، كما هو موضح في الفقرات من 14.11 إلى 16.11. تستند أوزان المخاطر للتعرضات بالتجزئة إلى تقييمات مستقلة لاحتمالات التخلف عن السداد والخسارة عند التخلف عن السداد كمدخلات لوظائف وزن المخاطر. ولا تتضمن أي من وظائف وزن المخاطر الثلاث للتجزئة مكون تعديل الاستحقاق الكامل الموجود في وظيفة وزن المخاطر للتعرضات للبنوك والجهات السيادية والشركات.

تعرضات الرهن العقاري السكني بالتجزئة

14.11 بالنسبة للتعرضات المحددة في الفقرة 18.10 والتي ليست متعثرة ومضمونة أو مضمونة جزئيًا56 بواسطة الرهن العقاري السكني، سيتم تخصيص أوزان المخاطر بناءً على الصيغة التالية:

تعرضات التجزئة الدوارة المؤهلة

15.11 بالنسبة تعرضات التجزئة الدوارة المؤهلة كما هو موضح في الفقرتين 21.10 و22.10 والتي ليست متعثرة، يتم تحديد أوزان المخاطر وفقًا للصيغة التالية:

تعرضات التجزئة الأخرى

16.11 لجميع تعرضات التجزئة الأخرى التي ليست متعثرة، تُخصص أوزان المخاطر بناءً على الدالة التالية، التي تسمح بالارتباط بالاختلاف مع احتمالية التخلف عن السداد:

56 وهذا يعني أن أوزان المخاطر للرهن العقاري السكني تشمل أيضًا الجزء غير المضمون من هذه الرهن العقاري السكني.