22. التوريق: نهج التوريق القائم على التصنيف الداخلي (SEC-IRBA).

الرقم: 44047144 التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 الحالة: نافذ هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

نهج التوريق القائم على التصنيف الداخلي (SEC-IRBA).

1.22 لحساب متطلبات رأس المال لتعرض التوريق لمجموعة قائمة على التصنيف الداخلي (IRB)، يتعين على البنك استخدام نهج التوريق القائم على التصنيف الداخلي (SEC-IRBA) والمدخلات التالية التي يوفرها البنك: رسوم رأس مال مجموعة التصنيف الداخلي للتوريق في حالة عدم توريق التعرضات الأساسية (KIRB)، ونقطة ربط الشريحة (A)، ونقطة فصل الشريحة (D) والمعلمة الإشرافية p، كما هو موضح أدناه. عندما يكون الاختلاف الوحيد بين التعرضات لمعاملة ما متعلقًا بالاستحقاق، فإن A وD سيكونان متماثلين.

تعريف KIRB

2.22 KIRB هي نسبة التدابير التالية، معبرًا عنها في شكل عشري (على سبيل المثال، يتم التعبير عن رسوم رأس المال التي تساوي 15% من المجمع على أنها 15.0):

(1) متطلبات رأس مال IRB (بما في ذلك جزء الخسارة المتوقعة، ومخاطر التخفيف حيثما ينطبق ذلك كما هو موضح في الفقرات من 11.22 إلى 13.22 أدناه) للتعرضات الأساسية في المجمع؛

(2) مبلغ التعرض للمجموعة (على سبيل المثال، مجموع المبالغ المسحوبة المتعلقة بالتعرضات المضمونة بالإضافة إلى التعرض عند التخلف عن السداد المرتبط بالالتزامات غير المسحوبة المتعلقة بالتعرضات المضمونة).110 111

3.22 وعلى الرغم من التوضيح الوارد في الفقرتين 46.18 و47.18 فيما يتعلق بالمجموعات المختلطة، يتعين حساب 2.22 (1) وفقًا لمعايير IRB الدنيا المعمول بها في الفصول من 10 إلى 16 كما لو كانت المخاطر في المجموعة مملوكة مباشرة للبنك. يجب أن يعكس هذا الحساب آثار أي تخفيف لمخاطر الائتمان يتم تطبيقه على التعرضات الأساسية (سواء بشكل فردي أو على المجموعة بأكملها)، وبالتالي يفيد جميع تعرضات التوريق.

4.22 بالنسبة للهياكل التي تتضمن كيانًا ذو غرض خاص (SPE)، يجب معاملة جميع تعرضات الكيانات ذات الأغراض الخاصة المتعلقة بالتوريق على أنها تعرضات في المجمع. إن التعرضات المتعلقة بالتوريق والتي ينبغي معاملتها على أنها تعرضات في المجمع يمكن أن تشمل الأصول التي قد تكون المنشأة ذات الأغراض الخاصة قد استثمرت فيها حساب احتياطي، مثل حساب الضمانات النقدية أو المطالبات ضد الأطراف المقابلة الناتجة عن مقايضات الفائدة أو مقايضات العملات.112 ومع ذلك، يمكن للبنك استبعاد تعرضات الكيانات ذات الأغراض الخاصة من المجمع لأغراض حساب رأس المال إذا تمكن البنك من أن يثبت للبنك المركزي السعودي أن مخاطر تعرضات الكيانات ذات الأغراض الخاصة غير جوهرية (على سبيل المثال، لأنه تم تخفيفها113) أو أنه لا يؤثر على تعرض البنك للتوريق.

5.22 في حالة التوريق الاصطناعي الممول، أي عائدات من إصدارات السندات المرتبطة بالائتمان أو الالتزامات الممولة الأخرى للشركات ذات الأغراض الخاصة التي تكون بمثابة ضمان لسداد تعرض التوريق المعني والذي لا يستطيع البنك أن يثبت لمؤسسة النقد العربي السعودي أنه مناسب له. يجب إدراج العناصر غير المادية في حسابKIRB إذا كانت المخاطر الافتراضية للضمانات تخضع لتوزيع الخسارة على شرائح.114

6.22 لحسابKIRB، يمكن استخدام معالجة المستحقات المشتراة المؤهلة الموضحة في الفقرات من 25.10 إلى 29.10، ومن 2.14 إلى 7.14،, و106.16، و108.16، ومن 112.16 إلى 120.16، مع الخصائص المحددة في الفقرات من 7.22 إلى 9.22، إذا كان وفقًا للحد الأدنى من متطلبات IRB:

(1) وبالنسبة للأصول غير المخصصة للأفراد، فإن تقييم مخاطر التخلف عن السداد للملتزمين الأفراد سوف يشكل عبئاً لا مبرر له على البنك؛

(2) بالنسبة لأصول التجزئة، لا يستطيع البنك الاعتماد بشكل أساسي على البيانات الداخلية. -

7.22 ينطبق البند 6.22 أعلاه على أي تعرض مضمون، وليس فقط على المستحقات المشتراة. ولتحقيق هذه الغاية، ينبغي فهم "المستحقات المشتراة المؤهلة" على أنها تشير إلى أي تعرض مضمون تتحقق فيه شروط الفقرة 6.22، وينبغي فهم "المستحقات المشتراة المؤهلة للشركات" على أنها تشير إلى أي تعرض مضمون غير تجزئة. يتعين على البنك استيفاء جميع متطلبات الحد الأدنى الأخرى IRB. 8.22 قد يرفض البنك المركزي السعودي استخدام نهج من أعلى إلى أسفل، كما هو محدد في 8.14 (1)، للمستحقات المشتراة المؤهلة للتعرضات المضمونة اعتمادًا على امتثال البنك للحد الأدنى من المتطلبات. 9.22 لا تتغير متطلبات استخدام نهج من أعلى إلى أسفل للمستحقات المشتراة المؤهلة بشكل عام عند تطبيقها على المضمونات باستثناء الحالات التالية:

(1) لا ينطبق الشرط الوارد في الفقرة 30.10 بشأن حق البنك في المطالبة بجميع العائدات من مجموعة المستحقات أو حصة متناسبة في العائدات. بدلاً من ذلك، يتعين أن يكون للبنك حق المطالبة بجميع العائدات من مجموعة التعرضات المضمونة التي تم تخصيصها لتعرض البنك في عملية المضمونة وفقًا لشروط وثائق المضمونة ذات الصلة؛

(2) في الفقرة 113.16، يتعين تفسير البنك المشتري على أنه البنك الذي يحسب KIRB؛

(3) في الفقرات من 115.16 إلى 120.16، يتعين قراءة "البنك " على أنه "البنك الذي يقدر احتمال التخلف عن السداد أو الخسارة في حالة التخلف عن السداد (LGD) أو الخسارة المتوقعة للتعرضات المضمونة"؛ و

(4) في حال لم يتمكن البنك الذي يحسب KIRB بنفسه من تلبية المتطلبات الواردة في الفقرات من 115.16 إلى 119.16، فيتعين عليه بدلاً من ذلك التأكد من تلبية هذه المتطلبات من خلال طرف في عملية التوريق يعمل لصالح المستثمرين في عملية التوريق، وفقًا لشروط مستندات التوريق ذات الصلة. وعلى وجه التحديد، يتعين استيفاء متطلبات السيطرة الفعالة والملكية لجميع العائدات من مجموعة التعرضات المضمونة التي تم تخصيصها لتعرض البنك للتمويل. وعلاوة على ذلك، في الفقرة 117.16 (1)، فإن معايير الأهلية ذات الصلة وسياسات التقدم هي معايير التوريق، وليس معايير البنك الذي يحسب KIRB. 10.22 في الحالات التي يخصص فيها البنك مخصصًا محددًا أو لديه خصم سعر شراء غير قابل للاسترداد على التعرض في المجمع، يتعين حساب الكميات المحددة في الفقرتين 2.22 (1) و2.22 (2) باستخدام المبلغ الإجمالي للتعرض بدون المخصص المحدد و/أو خصم سعر الشراء غير القابل للاسترداد.

11.22 يتعين الاعتراف بمخاطر التخفيف في التوريق إذا لم تكن غير جوهرية، كما يوضح البنك للبنك المركزي السعودي (انظر الفقرة 8.14)،حيث تنطبق أحكام الفقرات 2.22 إلى 5.22.

12.22

في الحالات التي يتم فيها التعامل مع مخاطر التخلف عن السداد والتخفيف بطريقة مجمعة (على سبيل المثال، يتوفر احتياطي متطابق أو ضمانات زائدة لتغطية الخسائر لكلا المخاطر)، من أجل حساب متطلبات رأس المال لتعرض التوريق، يتعين على البنك تحديد KIRB لمخاطر التخفيف ومخاطر التخلف عن السداد على التوالي، ودمجهما في KIRB واحد قبل تطبيق SEC-IRBA.no-break space 22.13 في ظروف معينة، لن يكون تعزيز الائتمان على مستوى المجمع متاحًا لتغطية الخسائر الناجمة عن مخاطر الائتمان أو مخاطر التخفيف. في حالة الشلالات المنفصلة لمخاطر الائتمان ومخاطر التخفيف، يتعين على البنك التشاور مع البنك المركزي السعودي حول كيفية إجراء حساب رأس المال.

110 يتعين أن يتضمن KIRB أيضًا الخسارة غير المتوقعة والخسارة المتوقعة المرتبطة بالتعرضات المتعثرة في المجمع الأساسي.

111 لا ينبغي تضمين الأرصدة غير المسحوبة في حساب KIRB في الحالات التي تم فيها تحويل الأرصدة المسحوبة فقط من المرافق المتجددة إلى أوراق مالية.

112 وعلى وجه الخصوص، في حالة المقايضات بخلاف مشتقات الائتمان، يتعين أن يتضمن البسط في KIRB القيمة السوقية الحالية الإيجابية مضروبة في وزن مخاطر مزود المقايضة مضروبًا في 8%. وعلى النقيض من ذلك، لا ينبغي للمقام أن يأخذ في الاعتبار مثل هذه المبادلة، لأن مثل هذه المبادلة لن توفر تعزيزاً ائتمانياً لأي شريحة.

113 و من الممكن أن تعمل بعض أفضل ممارسات السوق على القضاء على المخاطر المحتملة الناجمة عن تخلف مزود المبادلة عن السداد، أو على الأقل الحد منها بشكل كبير. ومن الأمثلة على هذه الميزات: توفير ضمانات نقدية للقيمة السوقية مع اتفاقية بشأن المدفوعات الإضافية السريعة في حالة زيادة القيمة السوقية للمبادلة؛ وجودة ائتمانية دنيا لمزود المبادلة مع الالتزام بتقديم ضمانات أو تقديم مزود مبادلة بديل دون أي تكاليف على المنشأة ذات الغرض الخاص في حالة تدهور الائتمان من جانب مزود المبادلة الأصلي. إذا كان البنك المركزي السعودي راضٍ عن هذه المخففات للمخاطر وقبلت أن مساهمة هذه التعرضات في مخاطر حامل التعرض للتوريق غير مهمة، فقد يسمح البنك المركزي السعودي للبنك باستبعاد هذه التعرضات من حساب معدل الفائدة على المخاطر الائتمانية.

114 وكما هو الحال بالنسبة للمقايضات الأخرى غير مشتقات الائتمان، يتعين أن يتضمن البسط في معدل الفائدة على المخاطر الائتمانية (أي الكمية 2.22 (1)) مبلغ التعرض للضمانات مضروباً في وزن المخاطرة مضروباً في 8%، ولكن يتعين حساب المقام دون الاعتراف بالضمانات.تعريف نقطة الارتباط (A)، ونقطة الانفصال (D)، و المعامل الإشرافي (p)

22-14 يمثل المُدخل A الحد الأدنى الذي سيتم عنده أولاً تخصيص الخسائر داخل المجموعة الأساسية لتعرض التوريق. هذا المُدخل، وهو عبارة عن قيمة عشرية بين الصفر والواحد، يساوي الأكبر من

(1) صفر و

(2) نسبة

(أ) الرصيد المستحق لجميع الأصول الأساسية في عملية التوريق مطروحًا منه الرصيد المستحق لجميع الشرائح التي تحتل مرتبة أعلى أو مساوية للشريحة التي تحتوي على تعرض التوريق للبنك (بما في ذلك التعرض نفسه) لـ

(ب) الرصيد المستحق لجميع الأصول الأساسية في عملية التوريق.

22.15 يمثل المُدخل D الحد الأدنى الذي تؤدي عنده الخسائر داخل المجموعة الأساسية إلى خسارة إجمالية لرأس المال في الشريحة التي يقع فيها تعرض التوريق. هذا المُدخل، وهو عبارة عن قيمة عشرية بين الصفر والواحد، يساوي الأكبر من

(1) صفر و

(2) نسبة

(أ) الرصيد المستحق لجميع الأصول الأساسية في عملية التوريق مطروحًا منه الرصيد المستحق لجميع الشرائح التي تحتل مرتبة أعلى من الشريحة التي تحتوي على تعرض التوريق للبنك لـ

(ب) الرصيد المستحق لجميع الأصول الأساسية في عملية التوريق.

22.16 لأغراض حساب النقاط A وD، يجب الاعتراف بالزيادة في الضمانات وحسابات الاحتياطي الممولة بوصفها شرائح؛ ويجب الاعتراف بالأصول المكونة لهذه حسابات الاحتياطي بوصفها أصول أساسية. يمكن الاعتراف فقط بالجزء الذي يستوعب الخسائر من حسابات الاحتياطي الممولة التي توفر تعزيزاً ائتمانياً بوصفها شرائح وأصول أساسية. لا يجوز تضمين حسابات الاحتياطي غير الممولة، مثل تلك التي سيتم تمويلها من المبالغ المستلمة المستقبلية من التعرضات الأساسية (على سبيل المثال، الفارق الفائض غير المحقق) والأصول التي لا توفر تعزيزًا ائتمانيًا، مثل دعم السيولة النقية، أو مقايضات العملة أو أسعار الفائدة، أو حسابات الضمانات النقدية المتعلقة بهذه الأدوات، في الحساب المذكور أعلاه لـ (أ) و(د). يجب على البنوك أن تأخذ في الاعتبار الجوهر الاقتصادي للمعاملة وتطبق هذه التعريفات بشكل متحفظ في ضوء الهيكل.

22-17 يتم التعبير عن المعامل الإشرافي p في سياق نهج SEC-IRBA على النحو التالي، حيث:

(1) تمثل 0.3 الحد الأدنى للمعامل p؛

(2) (N) يشير إلى العدد الفعّال للقروض في مجموعة الأصول الأساسية، محسوب كما هو موضح في البند 22-20؛

(3) KIRB يشير إلى مبلغ رأس المال لمجموعة الأصول الأساسية (كما هو معرف في البنود من 22-2 إلى 22-5)؛

(4) LGD يُشير إلى متوسط خسارة التعرض عند التخلف عن السداد مرجحة حسب التعرض لمجموعة الأصول الأساسية، ومحسوب كما هو موضح في البند 22-21)؛

(5) MTيُشير إلى تاريخ استحقاق الشريحة محسوب وفقًا للبندين18-22 و18-23؛ و

(6) تُحدد المعلمات أ وب وج ود وهـ وفقًا للجدول 32:

جدول البحث عن المعلمات الإشرافية أ وب وج ود وهـ الجدول 32 أ ب ج د هـ الشركات الشريحة العليا، متنوعة (N≥25) 0 3.56 -1.85 0.55 0.07 الشريحة العليا، غير متنوعة (N≥25) 0.11 2.61 -2.91 0.68 0.07 الشريحة غير العليا، متنوعة (N≥25) 0.16 2.87 -1.03 0.21 0.07 الشريحة غير العليا، غير متنوعة (N≥25) 0.22 2.35 -2.46 0.48 0.07 الأفراد الشريحة العليا 0 0 -7.48 0.71 0.24 الشريحة غير العليا 0 0 -5.78 0.55 0-27 22-18 إذا كانت مجموعة النُهج الداخلية لتصنيف المخاطر (IRB) الأساسية تتكون من التعرضات في قطاع الأفراد والتعرضات الشاملة، فيجب تقسيم المجموعة إلى مجموعة فرعية واحدة لقطاع الأفراد وأخرى شاملة ومن ثم يجب تقدير قيمة المعامل-p بشكل منفصل لكل مجموعة فرعية (بالإضافة إلى معلمات الإدخال المقابلة N ،KIRB و LGD). وبعد ذلك، ينبغي حساب متوسط مرجح للمعامل p المرجح استنادًا إلى المعاملات p لكل مجموعة فرعية والحجم الاسمي للتعرضات في كل مجموعة فرعية.

22-19 إذا طبق البنك النهج الداخلي لتصنيف المخاطر المرتبطة بالتوريق( SEC-IRBA) على مجموعة مختلطة كما هو موضح في البندين 18-46 و 18-47، يجب أن تستند حسابات المعامل p إلى الأصول الأساسية وفقًا للنهج الداخلي لتصنيف المخاطر (IRB) فقط. لا ينبغي النظر في الأصول الأساسية للنهج المعياري (SA) لهذا الغرض.

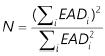

22-20 يتم حساب العدد الفعّال للتعرضات، N، كما يلي، حيث تمثل (EAD)i التعرض عند التخلف عن السداد المرتبط بالأداة ith في المجموعة. يجب دمج التعرضات المتعددة لنفس الملزم (أي اعتبارها أداة واحدة).

22.21 يتم حساب متوسط خسارة التعرض المرجحة كما يلي، حيث تمثل (LGD)i متوسط خسارة التعرض المرتبطة بجميع التعرضات للملزم ith. عندما يتم التعامل مع مخاطر التخلف عن السداد ومخاطر التخفيف للمستحقات المشتراة بطريقة مجمعة (على سبيل المثال، عندما يتوفر احتياطي واحد أو ضمانات زائدة لتغطية الخسائر من أي من المصدرين) ضمن عملية التوريق، يجب إنشاء مدخلات الخسارة عند التخلف عن السداد LGD كمتوسط مرجح لخسارة التعرض المرتبطة بمخاطر التخلف عن السداد و100% لخسارة التعرض المرتبطة بمخاطر التخفيف. تتمثل الترجيحات في رسوم رأس المال المستقلة وفقًا للنهج الداخلي لتصنيف المخاطر(IRB) وذلك فيما يتعلق بمخاطر التخلف عن السداد ومخاطر التخفيف، على التوالي.

22-22 وبموجب الشروط الموضحة أدناه، يجوز للبنوك استخدام طريقة مبسطة لحساب العدد الفعلي للتعرضات ومتوسط الخسارة المحتملة عند التخلف عن السداد المرجح بالتعرض. دع Cm في الحساب المبسط يشير إلى حصة المجموعة المقابلة لمجموع أكبر عدد من التعرضات (m) (على سبيل المثال، حصة 15٪ تقابل قيمة 0.15). يتم تحديد مستوى m من قبل كل بنك.

(1) إذا كانت حصة المحفظة المرتبطة بأكبر تعرض، C1، لا تزيد عن 0.03 (أو 3% من المجموعة الأساسية)، فعندئذٍ لأغراض النهج الداخلي لتصنيف المخاطر المرتبطة بالتوريق (SEC-IRBA)، يجوز للبنك تحديد الخسارة عند التخلف عن السداد ( LGD) بما يعادل 0.50 وN بما يعادل المبلغ التالي:

(2) وبدلاً من ذلك، إذا كانت C1 متاحة فقط وكان هذا المبلغ لا يزيد عن 0.03، فيمكن للبنك تحديد قيمة الخسارة عند التخلف عن السداد (LGD) بما يعادل 0.50 وN بما يعادل 1/C1.

حساب ترجيحات المخاطر

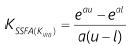

22.23 يتم التعبير عن صياغة النهج الداخلي لتصنيف المخاطر المرتبطة بالتوريق (SEC-IRBA) كما يلي، حيث

(1)

هو متطلب رأس المال لكل وحدة من تعرضات التوريق بموجب SEC-IRBA، والذي هو دالة لثلاثة متغيرات؛

(2) الثابت (e) هو أساس اللوغاريتم الطبيعي (الذي يساوي 2.71828)؛

(3) يُعرّف المتغير (a) على النحو التالي -(1 / (p * KIRB))؛

(4) يُعرّف المتغير (u) على النحو التالي D - KIRB؛ و

(5) يُعرّف المتغير (l) على أنه الحد الأقصى لـ A - KIRB وصفر.

22-24 يتم حساب ترجيح المخاطر المخصص لعرض التوريق عند تطبيق النهج SEC-IRBA على النحو التالي:

(1) عندما تكون قيمة (D) لتعرض التوريق أقل من أو تساوي KIRB، يجب تعيين ترجيح مخاطر قدره 1250% للتعرض.

(2) عندما يكون (A) لتعرض التوريق أكبر من أو يساوي KIRB، فإن ترجيح مخاطر التعرض معبرًا عنه كنسبة مئوية، يساوي 12.5 مرة.

(3) عندما يكون A أقل من KIRB ويكون D أكبر من KIRB فإن ترجيح المخاطرة المطبق هو متوسط الترجيح بنسبة 1250% و 12.5 مرة وفقًا للصيغة التالية:

22-25 سيتم استنتاج ترجيح المخاطر لعقود التحوط ضد مخاطر السوق مثل مقايضات العملات أو معدلات الفائدة من تعرضات التوريق المساوية للمقايضات، أو، إذا لم توجد مثل هذه التعرضات، من الشريحة الثانوية التالية.

22.26 يخضع وزن المخاطر الناتج إلى وزن مخاطر أدنى بنسبة 15%.

المعالجة البديلة لرأس المال لعمليات التوريق محددة الأجل وعمليات التوريق قصيرة الأجل التي تلبي معايير البساطة والشفافية وقابلية المقارنة (STC) لأغراض رأس المال

27-22 يمكن أن تخضع معاملات التوريق التي تُقيَّم على أنها متوافقة مع المعايير البسيطة والشفافة والقابلة للمقارنة (STC) لأغراض رأس المال وفقًا للبند18-67 لمتطلبات رأس المال بموجب إطار التوريق، مع الأخذ في الاعتبار أنه عند استخدام النهج الداخلي لتصنيف المخاطر المرتبطة بالتوريق (SEC-IRBA)، يتم تطبيق البندين 22-28 و22-29 بدلاً من 22-17 و 22-26 على التوالي.

28-22 يُعبّر عن المعامل الإشرافي (p) في النهج SEC-IRBA لتعرضات التوريق المتوافقة مع المعايير البسيطة والشفافة والقابلة للمقارنة (STC) كما يلي، حيث:

(1) 0-3 يشير إلى حد المعامل p؛

(2) (N) يشير إلى العدد الفعّال للقروض في مجموعة الأصول الأساسية، محسوب كما هو موضح في البند 22-20؛

(3) KIRB يشير إلى مبلغ رأس المال لمجموعة الأصول الأساسية (كما هو معرف في البنود من 22-2 إلى 22-5)؛

(4) GD يُشير إلى متوسط خسارة التعرض عند التخلف عن السداد مرجحة حسب التعرض لمجموعة الأصول الأساسية، ومحسوب كما هو موضح في البند 22-21؛

(5) MTيُشير إلى تاريخ استحقاق الشريحة محسوب وفقًا للبندين18-22 و18-23؛ و

(6) تُحدد المعلمات أ وب وج ود وهـ وفقًا للجدول 33:

جدول البحث عن المعلمات الإشرافية أ وب وج ود وهـ الجدول 33 أ ب ج د هـ الشركات الشريحة العليا، متنوعة (N≥25) 0 3.56 -1.85 0.55 0.07 الشريحة العليا، غير متنوعة (N≥25) 0.11 2.61 -2.91 0.68 0.07 الشريحة غير العليا، متنوعة (N≥25) 0.16 2.87 -1.03 0.21 0.07 الشريحة غير العليا، غير متنوعة (N≥25) 0.22 2.35 -2.46 0.48 0.07 الأفراد الشريحة العليا 0 0 -7.48 0.71 0.24 الشريحة غير العليا 0 0 -5.78 0.55 0-27 29-22 تخضع ترجيحات المخاطر الناتجة لحد أدنى من ترجيح المخاطر قدره 10% للشرائح العليا، و15% للشرائح غير العليا.