7- متطلبات السياسة

1.7 النهج الموحد

يتعين على البنوك حساب الحد الأدنى لمتطلبات ORC بناءً على النهج الموحد عن طريق ضرب BIC وILM

ORC = BIC x ILM

حيث

(أ) يتم حساب مكون مؤشر الأعمال (BIC) على أنه مجموع:

(i) 12% من مكون مؤشر الأعمال الخاص بالبنك؛

(ii) إذا تجاوزت أرصدة البنك 46.4 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أرصدة البنك 46.4 مليار ريال سعودي؛ و

(iii) إذا تجاوزت أصول البنك 8.133 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أصول البنك 8.133 مليار ريال سعودي2؛

يتم تفصيل مؤشر الأعمال في القسم 2.7.(ب) يتم حساب مضاعف الخسارة الداخلية على النحو التالي:

و يرد شرح مضاعف للخسارة الداخلية في القسم 3.7.

الأصول المرجحة بالمخاطر (RWA)للمخاطر التشغيلية تساوي 5.12 مرة من ORC.

2 على سبيل المثال، إذا كان إجمالي رأس المال المدفوع 140 مليار ريال سعودي، فإن إجمالي رأس المال المدفوع = (140 مليار ريال سعودي × 12%) + [(140 مليار ريال سعودي - 46.4 مليار ريال سعودي) × 3%] + [(140 مليار ريال سعودي - 8.133 مليار ريال سعودي) × 3%] = (140 مليار ريال سعودي × 12%) + (54.135 مليار ريال سعودي × 3%) + (2.6) × 3%) = 05.21 مليار ريال سعودي.

2.7 مؤشر الأعمال

يتكون مؤشر الأعمال (BI) من ثلاثة مكونات: مكون الفائدة، الإيجارات والأرباح (ILDC)؛ ومكون الخدمات (SC)؛ والمكون المالي (FC). يتم حساب BI على النحو التالي:

BI = ILDC + SC + FC

يتم حساب ILDC وSC وFC بالصيغة التالية:

حيث:يشير الشريط الموجود أعلى المصطلح إلى أنه يتم حسابه كمتوسط على مدى ثلاث سنوات: t وt-1 وt-2.

(Abs) هي القيمة المطلقة للمصطلحات الموجودة بين الأقواس. يتعين حساب القيمة المطلقة للعناصر الصافية أولاً لكل سنة مالية، ويتعين حساب متوسط السنوات المالية الثلاث المتتالية الماضية بناءً على القيمة المطلقة للعناصر الصافية لكل سنة مالية.

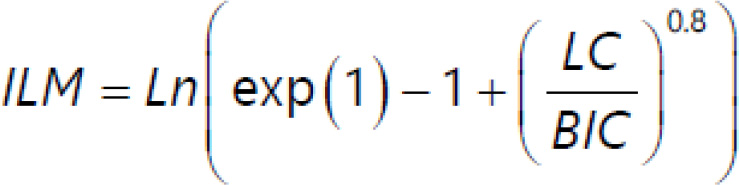

يتم توفير التعريفات لكل مكون من مكونات BI في الملحق 1.3.7 مضاعف الخسارة الداخلية (ILM)

1.3.7 تؤثر تجربة خسارة المخاطر التشغيلية الداخلية للبنك على حساب رأس مال المخاطر التشغيلية من خلال مضاعف الخسارة الداخلية (ILM). يتم تعريف مضاعف الخسارة الداخلية (ILM). على النحو التالي، حيث يكون مكون الخسارة (LC) مساويًا لـ 15 مرة متوسط خسائر المخاطر التشغيلية السنوية المتكبدة على مدى السنوات العشر السابقة:

2.3.7 يساوي ILM واحدًا حيث يكون مكون الخسارة (LC) ومكون مؤشر الأعمال (BIC) متساويين. عندما يكون مكون الخسارة (LC) أكبر من مكون مؤشر الأعمال (BIC)، يكون مضاعف الخسارة الداخلية (ILM).أكبر من واحد. وهذا يعني أن البنك الذي تكون خسائره مرتفعة مقارنة بمكون مؤشر الأعمال (BIC) مطالب بالاحتفاظ برأس مال أعلى بسبب إدراج الخسائر الداخلية في منهجية الحساب. وعلى العكس من ذلك، عندما يكون مكون الخسارة (LC) أقل من مؤشر الأعمال (BIC)، يكون مضاعف الخسارة الداخلية (ILM) أقل من واحد. وهذا يعني أن البنك الذي تكون خسائره ضعيفة مقارنة برأس ماله الاستثماري (BIC) مطالب بالاحتفاظ برأس مال أقل بسبب إدراج الخسائر الداخلية في منهجية الحساب.

3.3.7 يتعين أن يعتمد حساب الخسائر المتوسطة في مكون الخسارة على 10 سنوات من بيانات الخسارة السنوية عالية الجودة. وكجزء من التحول إلى النهج الموحد، يجوز للبنوك التي لا تمتلك 10 سنوات من بيانات الخسائر عالية الجودة استخدام ما لا يقل عن خمس سنوات من البيانات لحساب مكون الخسارة، ومع ذلك فإن مدة التحول ستتطلب موافقة البنك المركزي السعودي. يتعين على البنوك التي لا تمتلك بيانات خسائر عالية الجودة لمدة خمس سنوات أن تحسب متطلبات رأس المال بناءً على مكون المعلومات الاستخباراتية فقط. علاوة على ذلك، يتعين على البنوك التي لا تمتلك بيانات خسائر سنوية عالية الجودة لمدة 5 سنوات أن تتواصل مع البنك المركزي السعودي للحصول على موافقة إما على استخدام بيانات الخسائر للفترة التي تقل عن خمس سنوات أو استخدام ILM أكبر من 1 أو وفقًا لما ينصح به البنك المركزي السعودي.

4.3.7 يتعين على البنوك التي يبلغ إجمالي أصولها أقل من أو يساوي 46.4 مليار ريال سعودي ضبط معدل الفائدة على أساس 1 عند حساب متطلبات رأس المال العامل (أي حساب معدل الفائدة على أساس رأس المال العامل فقط)، ما لم يحصل البنك على موافقة كتابية من البنك المركزي السعودي لحساب معدل الفائدة على أساس رأس المال العامل وفقاً للفقرة 1.3.7 لحساب معدل الفائدة على أساس رأس المال العامل. ولن يمنح البنك المركزي السعودي مثل هذه الموافقة إلا إذا استوفى البنك جميع المعايير المنصوص عليها في الأقسام من 8 إلى 12.

4.7 الحد الأدنى من المعايير لاستخدام بيانات الخسارة في ظل النهج الموحد

1.4.7 يتعين على البنوك التي يزيد إجمالي أصولها التشغيلية عن 46.4 مليار ريال سعودي استخدام بيانات الخسائر كمدخلات مباشرة في حسابات رأس مال المخاطر التشغيلية. يتعين على البنوك التي لا تفي بمعايير بيانات الخسارة، كما هو مذكور في القسمين 6 إلى 10 من هذه الوثيقة، أن تحتفظ برأس مال يعادل على الأقل 100% من رأس مال البنك. في مثل هذه الحالات، قد تطلب البنك المركزي السعودي من البنك تطبيق معدل خسارة داخلي أكبر من 1. يتعين الإفصاح علنًا عن استبعاد بيانات الخسارة الداخلية بسبب عدم الامتثال لمعايير بيانات الخسارة، وتطبيق أي مضاعفات ناتجة عن ذلك، في الركيزة الثالثة.

2.4.7 إن سلامة جمع البيانات وجودة البيانات وسلامتها أمران حاسمان لتحقيق نتائج رأسمالية تتوافق مع تعرض البنك للخسائر التشغيلية. تم توضيح المتطلبات النوعية لجمع بيانات الخسارة في القسمين 8 و9.