الحوكمة والرقابة الداخلية

المبادئ الرئيسة للحوكمة في المؤسسات المالية

بموجب الفقرة ٣ من الفصل الأول من المبادئ الرئيسة للحوكمة في المؤسسات المالية, تسري هذه المبادئ إلزاماً على شركات التمويل وإعادة التمويل العقاري.

مع مراعاة ما نصّت عليه الأنظمة واللوائح ذات الصلة على إلزاميته، تسري هذه المبادئ استرشاداً على شركات التمويل الاستهلاكي المصغر أو متناهي الصغر، والشركات المساندة لنشاط التمويل، وشركات تسجيل عقود الإيجار التمويلي، وشركات التمويل الجماعي بالدين. وللبنك المركزي -في أي وقت- تطبيق كل أو بعض أحكام هذه المبادئ إلزاماً.

لقراءة المبادئ الرئيسة للحوكمة في المؤسسات المالية, إضغط هنا.

متطلبات التعيين في المناصب القيادية في المؤسسات المالية الخاضعة لإشراف البنك المركزي السعودي

لقراءة متطلبات التعيين في المناصب القيادية في المؤسسات المالية الخاضعة لإشراف البنك المركزي السعودي, إضغط هنا.

حوكمة الشركات

مجلس الادارة

الادارة العليا

الإدارات الرئيسة

لجنة التدقيق

مبادئ الالتزام لشركات التمويل وشركات إعادة التمويل العقاري

الرقم: 46020562 التاريخ (م): 2024/10/1 | التاريخ (هـ): 1446/3/28 الحالة: نافذ استناداً إلى الصلاحيات المنوطة بالبنك المركزي بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/08/13هــ ، ولائحته التنفيذية الصادرة بقرار معالي محافظ البنك المركزي رقم (2/م ش ت) وتاريخ 1434/04/14هـ.

نحيطكم بصدور قرار معالي المحافظ رقم (161/م ش ت) وتاريخ 1446/02/14هـ، والمتضمن اعتماد مبادئ الالتزام الشركات التمويل وشركات إعادة التمويل العقاري وفق الصيغة المرافقة. وسوف يُعمل بهذه المبادئ بعد (180) يوماً من تاريخ نشرها في الموقع الإلكتروني للبنك المركزي.

للإحاطة والعمل بموجبه.

أصدر البنك المركزي هذه المبادئ استناداً للصلاحيات المخولة له بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/08/13هـ، ولائحته التنفيذية الصادرة بقرار معالي محافظ البنك المركزي رقم (2/م ش ت) وتاريخ 1434/04/14هـ.

الفصل الأول: تعريفات و أحكام عامة ونطاق التطبيق

1. تعريفات

لغرض تطبيق أحكام هذه المبادئ، يقصد بالألفاظ والعبارات الآتية -أينما وردت في هذه المبادئ- المعاني المبينة أمام كل منها، مالم يقتض السياق خلاف ذلك:

البنك البنك المركزي.

المبادئ مبادئ الالتزام لشركات التمويل وشركات إعادة التمويل العقاري.

الشركة شركة التمويل وشركة إعادة التمويل العقاري المرخصة من البنك

المجلس مجلس إدارة الشركة.

الإدارة التنفيذية الأشخاص المنوط بهم إدارة أعمال الشركة اليومية، واقتراح القرارات الاستراتيجية وتنفيذها، وتعتبر هي الإدارة العليا.

الوحدة وظيفة أو إدارة الالتزام في الشركة والمرتبطة مباشرة بلجنة المراجعة.

مسؤول الالتزام مسؤول أو مدير وحدة الالتزام في الشركة.

موظفو الوحدة جميع من يقوم بأداء مهام ومسؤوليات الالتزام من منسوبي وحدة الالتزام.

الأنظمة الأنظمة التي تسري على الشركة ومنسوبيها.

التعليمات جميع ما يصدر عن البنك في سبيل القيام بدوره كجهة رقابية وإشرافية وجميع ما يصدر عن الجهات الأخرى ذات الاختصاص من لوائح وقواعد ومبادئ وأطر وأدلة وتعاميم ملزمة.

مخاطر عدم الالتزام المخاطر التي ينتج عنها تطبيق عقوبات أو إجراءات نظامية ضد الشركة أو تؤدي إلى تكبدها خسائر مالية، أو الإضرار بسمعتها نتيجة عدم الالتزام بالأنظمة والتعليمات. 2. أحكام عامة

3. نطاق التطبيق

أ. تسري أحكام هذه المبادئ إلزاماً على شركات التمويل وشركات إعادة التمويل العقاري.

ب. تسري هذه المبادئ استرشاداً على الشركات المساندة لنشاط التمويل، وشركات تسجيل عقود الإيجار التمويلي. وللبنك في أي وقت الإلزام بكل أو بعض أحكام هذه المبادئ. الفصل الثاني: مهام ومسؤوليات المجلس ولجنة المراجعة والإدارة التنفيذية تجاه الالتزام

المبدأ الأول: مهام ومسؤوليات المجلس تجاه الالتزام

1. مع مراعاة مهام ومسؤوليات مجلس الإدارة الواردة في الأنظمة واللوائح ذات العلاقة والتعليمات الصادرة عن البنك، يقع على عاتق المجلس الآتي:

أ. دعم وتعزيز قيم الأمانة والنزاهة في كافة أرجاء الشركة.

ب. التأكد من وجود وحدة فعالة للالتزام والعمل على تطويرها، والتأكد من استقلالية هذه الوحدة عن الإدارات الأخرى، ومنحها الصلاحيات والموارد المناسبة، وتدريب موظفيها وتنمية قدراتهم و مهاراتهم في هذا المجال.

ج. اعتماد سياسة مكتوبة للالتزام تتضمن صلاحيات وحدة الالتزام والتزاماتها ومسؤولياتها وبرامج الالتزام والإجراءات المتعلقة بها.

د. تعيين مسؤول الالتزام بناءً على توصية لجنة المراجعة وبعد الحصول على خطاب من البنك يتضمن عدم ممانعته على ذلك.

هـ. قبول استقالة مسؤول الالتزام بناءً على موافقة لجنة المراجعة وإشعار البنك بذلك.

و. وضع حدود واضحة للمسؤولية والمساءلة، وإلزام كافة منسوبي الشركة بها، ويجب الفصل التام للمسؤوليات على مستوى الإدارة التنفيذية.

ز. مراجعة التقرير الدوري عن الالتزام والمقدم من قبل مسؤول الالتزام.

المبدأ الثاني: مهام ومسؤوليات لجنة المراجعة تجاه الالتزام

1. مع مراعاة مهام ومسؤوليات لجنة المراجعة الواردة في الأنظمة واللوائح ذات العلاقة والتعليمات الصادرة عن البنك، يقع على عاتق اللجنة الآتي:

أ. مراجعة ومناقشة التقرير الدوري عن الالتزام والمقدم من قبل مسؤول الالتزام، وتوثيق الإجراءات المتخذة حياله، والقرارات الناتجة عنه، والرفع به إلى المجلس.

ب. التحقق من تطبيق سياسة الالتزام المعتمدة من المجلس، وتقييم مدى فعاليتها، وتحديثها. واقتراح التعديلات اللازمة عليها بشكل سنوي.

ج. اعتماد الخطة المتضمنة النشاطات والعمليات الرئيسة للوحدة وتحديثها سنوياً من مسؤول الالتزام.

د. تقديم التوصيات إلى المجلس لتعيين مسؤول الالتزام مع ذكر الأسباب والمبررات لذلك.

هـ. الموافقة على طلب استقالة مسؤول الالتزام.

و. تقييم مسؤول الالتزام وفقاً للخطة المعتمدة من الشركة.

ز. تقييم فعالية وكفاءة سياسات وإجراءات الالتزام وآلية رفع التقارير ومدى الالتزام بها بشكل سنوي، وتقديم التوصيات للوحدة لتحسينها قبل اعتمادها من المجلس.

ح. مراجعة واعتماد برنامج الالتزام المبني على أساس المخاطر الذي تتبعه الوحدة عند ممارستها لأعمالها.

ط. مراجعة نتائج تقارير البنك، والتحقق من اتخاذ الشركة الإجراءات اللازمة بشأنها.

ي. الرفع إلى المجلس بالمسائل التي ترى ضرورة اتخاذ إجراء بشأنها، وإبداء توصياتها بالإجراءات التي يتعين اتخاذها.

ك. التحقق من التزام الشركة بالأنظمة واللوائح والسياسات والتعليمات ذات الصلة، واتخاذ الإجراءات اللازمة لتحسين مستوى الالتزام النظامي في الشركة.

ل. التحقق من أن عدد موظفي الوحدة كاف بما يتناسب مع حجم أعمال الشركة ونموذج عملها.

المبدأ الثالث: مهام ومسؤوليات الإدارة التنفيذية تجاه الالتزام

1. مع مراعاة مهام ومسؤوليات الإدارة التنفيذية الواردة في الأنظمة واللوائح ذات العلاقة والتعليمات الصادرة عن البنك، يقع على عاتق الإدارة التنفيذية الآتي:

أ. الالتزام بالأنظمة والتعليمات السارية، واتخاذ الإجراءات والضوابط اللازمة للحيلولة دون مخالفة أحكامها.

ب. إنشاء وحدة مستقلة تتولى مهام الالتزام وإيضاح دورها لجميع منسوبي الشركة.

ج. إيجاد مناخ من الثقة والتجانس في العلاقة بين الوحدة والإدارات الأخرى، واتخاذ التدابير اللازمة لذلك.

د. إعداد سياسة مكتوبة للالتزام تعتمد من مجلس الإدارة تتضمن صلاحيات الوحدة والتزاماتها ومسؤولياتها وبرامج الالتزام المتعلقة بها.

هـ. تضمين اللوائح الداخلية في الشركة ضمانات الالتزام بالأنظمة والتعليمات ذات العلاقة.

و. وضع سياسة تنظيمية مكتوبة تتضمن أدلة العمل وإجراءات سيره، وتحديثها بشكل مستمر بما يتوافق مع المتغيرات، وتبليغها للموظفين المعنيين بالطريقة المناسبة وفي وقت يمكنهم من الالتزام بها، على أن تشمل هذه السياسات القواعد المنظمة للالتزام بالأنظمة والتعليمات ذات العلاقة.

ز. توفير التدريب المناسب لموظفي الشركة على أساس سنوي ومتابعته دورياً بهدف مواكبة التطورات في مجالات عملهم، ولضمان أداء واجباتهم ومسئولياتهم بفعالية بما يسهم في تحقيق الالتزام

ح. دعم الوحدة للقيام بمهامها بما فيها المهام المرتبطة بمكافحة غسل الأموال وتمويل الإرهاب وذلك من خلال تأهيل الأشخاص والأنظمة التقنية والمعلومات والميزانية لتنفيذ وإدارة ومراقبة. متطلبات برنامج مكافحة غسل الأموال وتمويل الإرهاب بشكل فعال في حال كانت وحدة مكافحة غسل الأموال وتمويل الإرهاب تابعة للوحدة.

الفصل الثالث: سمات الوحدة ومهامها ومسؤولياتها

المبدأ الرابع: السمات الرئيسة للوحدة

الاستقلالية 1. ينطوي مفهوم الاستقلالية على العناصر الآتية:

أ. أن يكون للوحدة صفة رسمية في الشركة.

ب. يكون ارتباط الوحدة وظيفياً بلجنة المراجعة، وإدارياً بالإدارة التنفيذية.

ج. يجب أن يتمتع مسؤول الالتزام وموظفي الوحدة بالاستقلال في أداء المهام الموكلة إليهم، ولا يجوز لهم ممارسة أي مهام إدارية أخرى.

د. لمسؤول الالتزام وموظفي الوحدة صلاحية الاطلاع والوصول لكافة المعلومات والمستندات، ومخاطبة منسوبي الشركة بالقدر اللازم لتنفيذ مسؤولياتهم.

هـ. يجب عدم تدخل الإدارات الأخرى بعمل الوحدة، وذلك بما لا يخل بتعاون الوحدة مع الإدارات الأخرى بما يخدم الالتزام.

مسؤول الالتزام 2. يخضع اختيار وترشيح مسؤول الالتزام لمتطلبات التعيين في المناصب القيادية الصادرة عن البنك. وما قد يصدره البنك في هذا الشأن.

3. يجب أن يتحلى مسؤول الالتزام بالمعارف والمهارات اللازمة لتأدية مهام الوحدة والحفاظ على فاعليتها. وفي سبيل تحقيق ذلك يجب توفر الآتي:

أ. الحصول على شهادة الالتزام في قطاع شركات التمويل، ويستثنى من ذلك من يكلف لشغل المنصب.

ب. الخبرة الواسعة في قطاع التمويل وفهم جميع الأنظمة والتعليمات الخاصة بمختلف عمليات التمويل والأنظمة الأخرى ذات العلاقة.

4. يجب أن يقدم مسؤول الالتزام تقريراً دورياً عن الالتزام إلى لجنة المراجعة ويجب أن يتضمن التقرير المخاطر الرئيسة التي تواجه الشركة المتعلقة بعدم الالتزام، وأبرز الملاحظات التي تم التوصل إليها نتيجة مراجعة عمل الإدارات خلال فترة التقرير، وأن يحلل العمليات والإجراءات القائمة المتعلقة بالالتزام ويقيم مدى فعاليتها، واقتراح أي تعديلات أو تغييرات مرتبطة بهذه المهام.

5. لمسؤول الالتزام صلاحية عقد اجتماعات دورية مع الإدارة التنفيذية ومديري الإدارات والوحدات الأخرى وذلك لمناقشة تطبيق الالتزام وفقاً للأنظمة والتعليمات ذات العلاقة.

6. لمسؤول الالتزام الاجتماع مع لجنة المراجعة خلال فترة الرفع بالتقارير الدورية للالتزام؛ لتقييم مدى قدرة وفاعلية إدارة الشركة لمخاطر عدم الالتزام لديها.

7. لمسؤول الالتزام التحقق من أي احتمالات لعدم تطبيق الالتزام، ويمكن طلب الدعم من المختصين داخل الشركة كالمراجع الداخلي)، أو إشراك أحد المختصين الخارجيين للقيام بالمهمة إذا تطلب الأمر ذلك. وله صلاحية الاتصال المباشر بمن يلزم سواء بالمجلس أو الإدارة التنفيذية أو لجنة المراجعة وذلك عند وجود أي ملاحظة أو مخالفة.

موظفو الوحدة 8. يجب أن يكون عدد موظفي الوحدة كافياً ومتناسباً مع نموذج عمل الشركة وحجمها، ولا يرتبط موظفي الوحدة في أدائهم لمهامهم إلا بمسؤول الالتزام.

9. يجب أن يتوفر لدى موظفي الوحدة المؤهلات والخبرات المناسبة للقيام بواجباتهم الوظيفية ومواكبة التطورات في مجال عملهم.

10. يجب أن يتوفر لدى موظفي الوحدة الفهم التام للتعليمات وأثرها على أعمال الشركة.

المبدأ الخامس: مهام ومسؤوليات الوحدة

1. يقع على عاتق الوحدة على سبيل المثال لا الحصر المهام والمسؤوليات الآتية:

أ. التعاون والتواصل الفعال مع الجهات الرقابية والإشرافية، ومراعاة ملاحظاتها المبلغة لتحديد جوانب القصور بشكل دوري والتنسيق مع الإدارات الأخرى لمعالجتها وتصحيحها.

ب. حصر وإيصال وشرح الأنظمة والتعليمات ذات العلاقة إلى الإدارات والوحدات الأخرى فور استلامها من الجهات الرقابية، والتأكيد على تضمينها في سياسات وإجراءات عمل كل إدارة ووحدة بحسب اختصاصها وتطبيقها وفقاً للمدة المحددة.

ج. التعاون مع منسوبي الشركة وتقديم الدعم والمشورة لهم في أعمالهم اليومية ذات العلاقة بالالتزام.

د. التعرف على جميع مخاطر عدم الالتزام، وطرق تجنبها، وتقديم المشورة بشأنها، والتعامل معها ومراقبة تطوراتها .

هـ. تحليل ما يستجد من سياسات وإجراءات وعمليات وتقديم التوصيات اللازمة للتعامل مع مخاطر عدم الالتزام بها.

و. اتباع برنامج التزام مبني على أساس المخاطر وتضمين النتائج التي يتوصل إليها في التقرير الدوري للالتزام.

ز. جمع الشكاوى المتعلقة بالالتزام، وإعداد إرشادات مكتوبة للموظفين كلما اقتضت الحاجة.

ح. إعداد سياسات وإجراءات داخلية لمكافحة الجرائم المالية مثل جرائم غسل الأموال وتمويل الإرهاب ومكافحة الاحتيال، واختبار فعاليتها بما يواكب التطورات والمستجدات.

ط. مراقبة الالتزام بأنظمة ولوائح وقواعد مكافحة غسل الأموال وتمويل الإرهاب.

ي. تنمية الوعي بقضايا الالتزام، وتدريب الموظفين في شأن موضوعاته من خلال برامج دورية، وتوضيح مخاطر عدم الالتزام بالأنظمة والتعليمات.

ك. إبلاغ البنك ولجنة المراجعة بشكل فوري في حال اكتشاف أي تجاوزات أو مخالفات ناتجة عن عدم الالتزام.

ل. مراجعة عمل إدارة العناية بالعميل بشكل نصف سنوي كحد أدنى للتأكد من سلامة سير أعمال الإدارة، ويستثنى من ذلك شركات إعادة التمويل العقاري

م. مراجعة عمل الإدارة المعنية بإجراءات التحصيل و/أو الطرف الثالث المسند إليه مهمة التحصيل بشكل سنوي -على الأقل- للتأكد من سلامة الإجراءات وتوافقها مع ضوابط وإجراءات التحصيل للعملاء الأفراد والتعليمات ذات العلاقة مع مراعاة أن مراجعة الإدارة المعنية بإجراءات التحصيل لا تسري على شركات إعادة التمويل العقاري.

ن. وضع طرق لقياس مخاطر عدم الالتزام كمياً ونوعياً، واستخدام هذه المقاييس لدعم تقييم مخاطر عدم الالتزام وإدارتها والعمل على معالجتها، ويمكن استخدام التقنية كوسيلة لوضع مؤشرات المخاطر من خلال تجميع أو تصفية البيانات التي يمكن أن تكون مؤشراً على مخاطر عدم التزام محتملة - على سبيل المثال لا الحصر - تزايد عدد شكاوى العملاء، تزايد حالات الاحتيال، البلاغات، العقوبات والجزاءات التي جرى إيقاعها، وتحديد مدى الحاجة إلى إجراءات إضافية للتعامل معها.

س. إنشاء قاعدة بيانات لجميع التعليمات، وتصنيفها بحسب عمل كل إدارة أو وحدة، وتحديثها بصفة مستمرة، وتمكين جميع موظفي الشركة من الاطلاع عليها والاستفادة منها بشكل دائم.

ع. التوصية بالموافقة على التعاقد مع مقدمي الخدمات الخارجيين والتحقق من التزامهم بالتعليمات ذات العلاقة.

المبدأ السادس: مسؤوليات موظفي الشركة تجاه الالتزام

1. على موظفي الشركة مسؤولية الالتزام باتباع وتنفيذ السياسات والإجراءات والضوابط الصادرة عن الجهات الرقابية والاشرافية ذات العلاقة.

2. على موظفي الشركة إحالة الاستفسارات التنظيمية والإشرافية الواردة من الجهات المختصة إلى الوحدة، ولا يحق لأي موظف الرد على أي استفسار تنظيمي أو إشرافي أو تزويد هذه الجهات بأي معلومات مطلوبة إلا من خلال الوحدة، إلا إذا كان مصرحاً له بذلك، وعلى موظفي الشركة التعاون في تقديم المستندات التي تدعم الوحدة في الإجابة على الاستفسارات.

3. يجب الحصول على موافقة الوحدة بالإضافة إلى الإدارات الأخرى ذات العلاقة على طرح المنتجات والخدمات التي ستقدمها الشركة لعملائها الأفراد أو المستفيدين من التمويل متناهي الصغر, وذلك قبل التقدم للحصول على عدم ممانعة البنك مع توثيق قيام الوحدة بالتحقق من عدم مخالفة المنتج أو الخدمة للأنظمة والتعليمات ذات العلاقة.

المبدأ السابع: مسؤوليات إدارة المراجعة الداخلية تجاه الالتزام

1. مع مراعاة مهام ومسؤوليات إدارة المراجعة الداخلية الواردة في الأنظمة واللوائح ذات العلاقة والتعليمات الصادرة عن البنك، يقع على عاتق إدارة المراجعة الداخلية الآتي:

أ. تقييم نظام الرقابة الداخلية، والتحقق من مدى التزام الشركة وموظفيها بالأنظمة والتعليمات ذات العلاقة، وسياسات الشركة وإجراءاتها سواء كانت العمليات تدار من الشركة أو من مقدم خدمات خارجي.

ب. مراجعة النشاطات والعمليات الرئيسة للوحدة بشكل سنوي على الأقل وفقاً للخطة المعتمدة من لجنة المراجعة، وتحديث هذه الخطة سنوياً.

ج. إجراء عملية تقييم منتظمة للتحقق من مدى فعالية السياسات والإجراءات في الشركة، على أن يتم توثيق الإجراءات التي اتخذت بطريقة مناسبة، وإدراج هذه المعلومات ضمن تقرير إدارة المراجعة المنصوص عليها في اللائحة التنفيذية لنظام مراقبة شركات التمويل.

الفصل الرابع: أحكام ختامية

1. يُعمل بهذه المبادئ بعد (180) يوما من تاريخ نشرها في الموقع الإلكتروني للبنك. مبادئ المراجعة الداخلية لشركات التمويل وشركات إعادة التمويل العقاري

الرقم: 46020559 التاريخ (م): 2024/10/1 | التاريخ (هـ): 1446/3/28 الحالة: نافذ استنادًا إلى الصلاحيات المنوطة بالبنك المركزي بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/08/13هـ، ولائحته التنفيذية الصادرة بقرار معالي محافظ البنك المركزي رقم (2/م ش ت) وتاريخ 1434/04/14هـ.

نحيطكم بصدور قرار معالي المحافظ رقم (160/ م ش ت) وتاريخ 1446/02/14هـ، والمتضمن اعتماد مبادئ المراجعة الداخلية لشركات التمويل وشركات إعادة التمويل العقاري وفق الصيغة المرافقة. وسوف يُعمل بهذه المبادئ بعد (180) يوماً من تاريخ نشرها في الموقع الإلكتروني للبنك المركزي.

للإحاطة والعمل بموجبه.

أصدر البنك المركزي هذه المبادئ استناداً للصلاحيات المخولة له بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/08/13هـ، ولائحته التنفيذية الصادرة بقرار معالي محافظ البنك المركزي رقم (2/م ش ت) وتاريخ 1434/04/14هـ.

الفصل الأول: تعريفات وأحكام عامة ونطاق التطبيق

1. تعريفات

لغرض تطبيق أحكام هذه المبادئ، يٌقصد بالألفاظ والعبارات الآتية -أينما وردت في هذه المبادئ- المعاني المبينة أمام كل منها، ما لم يقتضي السياق خلاف ذلك.

المصطلح

التعريف

البنك البنك المركزي.

المبادئ مبادئ المراجعة الداخلية لشركات التمويل وشركات إعادة التمويل العقاري.

النظام نظام مراقبة شركات التمويل

اللائحة اللائحة التنفيذية لنظام مراقبة شركات التمويل.

الشركة شركة التمويل وشركة إعادة التمويل العقاري المرخصة من البنك.

المجلس مجلس إدارة الشركة.

الإدارة التنفيذية الأشخاص المنوط بهم إدارة أعمال الشركة اليومية، واقتراح القرارات الاستراتيجية وتنفيذها، وتعتبر هي الإدارة العليا.

الإدارة إدارة المراجعة الداخلية في الشركة والتي يتولى رئيسها والعاملون بها مهام ومسؤوليات المراجعة الداخلية.

مدير الإدارة المسؤول عن إدارة المراجعة الداخلية في الشركة.

المراجعون الداخليون العاملون في الإدارة المسؤولون عن أداء وظيفة المراجعة الداخلية بشكل رئيسي.

وظيفة المراجعة الداخلية نشاط تقييمي مستقل يقدم تأكيدات وخدمات استشارية موضوعية ومستقلة عن جودة وكفاية وفعالية نظام الرقابة الداخلية في الشركة، من خلال اتباع أسلوب منهجي منظم لمراجعة العمليات المحاسبية والمالية والتشغيلية وغيرها، وتقييم وتحسين فاعلية عمليات الحوكمة وإدارة المخاطر والرقابة.

سياسة المراجعة الداخلية مستند رسمي يُعده مدير الإدارة ويُعتمد من المجلس وتتضمن البنود الواردة في المبدأ (السابع) من هذه المبادئ.

الاستقلالية الخلو من الظروف والعوارض التي تؤثر في قدرة الإدارة على أداء مهامها ومسؤولياتها بطريقة مهنية وموضوعية وغير متحيزة.

الموضوعية السلوك المهني الحيادي المستند إلى الحقائق الذي يتيح للمراجعين الداخليين أداء مهامهم، بطريقة تجعلهم على يقين بجودة أعمالهم ونتائجها المنشودة، وعدم وجود أي تدخل أو تأثير جوهري من خارج الإدارة أو التأثر بالمعتقدات والمشاعر الشخصية.

تعارض المصالح الحالة أو الحالات التي يكون لمدير الإدارة أو المراجعين الداخليين مصلحة أو علاقة مباشرة أو غير مباشرة في موضوع محل نظر الشخص أو الأشخاص لغرض اتخاذ قرار بشأنه، بحيث تمنع هذه المصلحة أو العلاقة من إبداء رأيه أو اتخاذ قراره باستقلالية وحياد وموضوعية ودون مراعاة لهذه المصلحة أو العلاقة.

الخط الأول وحدات الأعمال المسؤولة عن تحديد وتقييم وإدارة مخاطر أنشطتها في مراحل مبكرة وباستمرار، وتتحمل تلك المخاطر في الحدود المسموحة.

الخط الثاني الوحدات الرقابية ووحدات الدعم مثل: وظيفة أو إدارة المخاطر، والالتزام، والمالية، والتقنية، والقانونية، والشرعية -إن وجدت- ذات العلاقة بوحدات الأعمال والمسؤولة عن التحقق من خلال نظرة شاملة ومنهجية بأن وحدات الأعمال في الخط الأول حددت مخاطر أعمالها، وتديرها بشكل ملائم.

الخط الثالث إدارة المراجعة الداخلية المسؤولة عن القيام بشكل مستقل وموضوعي بتقييم وتأكيد كفاية وفاعلية الحوكمة وإدارة المخاطر والرقابة والضوابط والسياسات والإجراءات المنفذة من الخط الأول والثاني، وزيادة الثقة بها، وتزويد لجنة المراجعة بتأكيد معقول بأن السياسات والإجراءات تتماشى مع التوقعات المحددة.

أصحاب المصلحة كل من له مصلحة مباشرة أو غير مباشرة مع الإدارة، وبصفه خاصة: المجلس، ولجنة المراجعة، والإدارة التنفيذية، ووحدات العمل في الشركة، والمراجعون الخارجيون، والمستشارون الخارجيون، والمساهمون، والمستثمرون، والعملاء.

الأنظمة الأنظمة التي تسري على الشركة ومنسوبيها.

التعليمات جميع ما يصدر عن البنك في سبيل القيام بدوره كجهة رقابية وإشرافية، وجميع ما يصدر عن الجهات الأخرى ذات الاختصاص من لوائح وقواعد ومبادئ وأطر وأدلة وتعاميم ملزمة.

2. أحكام عامة

1.2 تهدف هذه المبادئ إلى:

أ. تعزيز الرقابة الداخلية وتحسين عمليات وأعمال الشركة، مع الأخذ بعين الاعتبار أن الأساليب التي يتم بها تطبيق هذه المبادئ تعتمد على العديد من العوامل، منها: حجم الشركة، ونشاطها، وطبيعة المهام التي تقوم بها، ومدى تعقيدها.

ب. وضع الحد الأدنى من المتطلبات لتمكين الإدارة من أداء مهامها بكفاءة وبالشكل الأمثل.

2.2 لا تخل هذه المبادئ بالمتطلبات المفروضة على الشركة بموجب الأنظمة واللوائح والتعليمات الأخرى ذات العلاقة، ومنها على سبيل المثال لا الحصر الآتي:

- نظام مراقبة شركات التمويل ولائحته التنفيذية.

- نظام التمويل العقاري ولائحته التنفيذية.

- قواعد إسناد المهام الخاصة بشركات التمويل.

- قواعد مكافحة الاحتيال في شركات التمويل.

- قواعد تنظيم شركات إعادة التمويل العقاري.

- قواعد ممارسة نشاط التمويل الجماعي بالدين.

- قواعد تنظيم شركات الدفع الآجل (BNPL).

- المبادئ الرئيسة للحوكمة في المؤسسات المالية الخاضعة لرقابة وإشراف البنك المركزي.

- مبادئ السلوك وأخلاقيات العمل في المؤسسات المالية.

- متطلبات التعيين في المناصب القيادية في المؤسسات المالية الخاضعة لإشراف البنك المركزي.

- الدليل التنظيمي لأمن المعلومات.

- الدليل التنظيمي لحوكمة تقنية المعلومات.

- سياسة الإبلاغ عن المخالفات لدى المؤسسات المالية.

3.2 يجب الاسترشاد بأفضل المعايير المحلية والدولية الصادرة عن الجهات ذات العلاقة فيما يتعلق بوظيفة المراجعة الداخلية، وبما لا يتعارض مع هذه المبادئ والتعليمات الصادرة عن البنك. - نظام مراقبة شركات التمويل ولائحته التنفيذية.

3. نطاق التطبيق

1.3 تسري أحكام هذه المبادئ إلزاماً على شركات التمويل وشركات إعادة التمويل العقاري.

2.3 تسري أحكام هذه المبادئ استرشاداً على الشركات المساندة لنشاط التمويل، وشركات تسجيل عقود الإيجار التمويلي. وللبنك - في أي وقت - الإلزام بكل أو بعض أحكام هذه المبادئ.الفصل الثاني: مهام ومسؤوليات المجلس ولجنة المراجعة والإدارة التنفيذية تجاه وظيفة المراجعة الداخلية

المبدأ الأول: مهام ومسؤوليات المجلس تجاه وظيفة المراجعة الداخلية

1. مع مراعاة مهام ومسؤوليات المجلس الواردة في الأنظمة واللوائح ذات العلاقة والتعليمات الصادرة عن البنك، يقع على عاتق المجلس المهام والمسؤوليات الآتية:

أ. متابعة أي تطورات تحدث في الأنظمة واللوائح والتعليمات ذات العلاقة بوظيفة المراجعة الداخلية من البنك من وقت لآخر.

ب. التأكد من استقلال المراجع الداخلي والخارجي، ومن دقة وسلامة المعلومات والبيانات الواجب الإفصاح عنها بما يتفق مع متطلبات الإفصاح والشفافية.

2. دون الإخلال باستقلالية لجنة المراجعة في أداء عملها عن أعمال المجلس، يقع على عاتق المجلس مسؤولية الإشراف الفعّال على لجنة المراجعة ومتابعة أعمالها وواجباتها المنوطة بها.

3. يقع على عاتق المجلس فيما يتعلق بأدوار ومسؤوليات الإدارة التنفيذية تجاه المراجعة الداخلية المسؤوليات الآتية:

أ. المسؤولية التامة عن التأكد من قيام الإدارة التنفيذية بوضع إطار رقابي داخلي ملائم ذي كفاءة وفاعلية والحفاظ عليه، ويعمل على تحديد جميع المخاطر التي تتعرض لها الشركة، وقياسها ومتابعتها، وإدارتها.

ب. التأكد من مراجعة فاعلية وكفاءة نظام الرقابة الداخلية بناءً على المعلومات المقدمة من لجنة المراجعة والإدارة التنفيذية.

4. مع مراعاة مهام ومسؤوليات المجلس الواردة في التعليمات الصادرة عن البنك والتعليمات ذات العلاقة، يقع على عاتق المجلس تجاه الإدارة مهمةٌ ومسؤولية التحقق بصفة مستمرة من الآتي:

أ. اتخاذ جميع الإجراءات اللازمة لضمان استقلالية وفعالية الإدارة وتحديث سياسة عملها بشكل دوري. ب. التحقق من كفاية الموارد البشرية والمالية للإدارة وتناسبها مع حجم وطبيعة أعمال الشركة بناءً على توصية من لجنة المراجعة. المبدأ الثاني: مهام ومسؤوليات لجنة المراجعة تجاه وظيفة المراجعة الداخلية

1. مع مراعاة مهام ومسؤوليات لجنة المراجعة الواردة في الأنظمة والتعليمات ذات العلاقة، يقع على عاتق لجنة المراجعة المهام والمسؤوليات الآتية:

أ. التوصية للمجلس بالموافقة على الهيكل التنظيمي للإدارة، ومراجعته بشكل دوري كلما دعت الحاجة إلى ذلك.

ب. التوصية للمجلس بتعيين أو إعادة تعيين أو إقالة مدير الإدارة واقتراح مكافآته.

ج. متابعة تنفيذ خطة استقطاب الموارد البشرية المعدة من مدير الإدارة وتقييم مدى مناسبتها، والتأكد من وجود الموارد البشرية المناسبة في الإدارة من ناحية العدد والمؤهلات والمهارات وفق تلك الخطة، والأخذ بعين الاعتبار توافر الكفاءات اللازمة لأداء مهام الإدارة لدى جميع منسوبيها ككل وليس لكل فرد على حدة.

د. مراجعة واعتماد خطة المراجعة الداخلية التي أعدها مدير الإدارة أو مقدم الخدمات الخارجي - إن وجد- ويشمل ذلك نطاق الخطة والميزانية المخصصة له.

هـ. مراجعة تقارير المراجعة الداخلية والخارجية ورفع التوصيات بشأنها للمجلس.

و. مراجعة أداء الإدارة للتحقق من قدرتها على أداء مسؤولياتها باستقلالية وموضوعية.

ز. اعتماد مؤشرات قياس أداء مدير الإدارة وتقييم أدائه.

ح. التأكد من تحلّي مدير الإدارة بالنزاهة، والقدرة على أداء مهام عمله بصدق وحرص ومسؤولية، والتأكد من تقيده بالأنظمة واللوائح والتعليمات، وأنه لم تسبق إدانته بأي جريمة مخلة بالشرف والأمانة ما لم يكن قد رُدّ إليه اعتباره.

ط. التأكد من اتخاذ الإدارة التنفيذية الإجراءات التصحيحية اللازمة في الوقت والشكل المناسبين، لمعالجة نقاط الضعف في الرقابة ومسائل الالتزام بالسياسات والأنظمة والتعلمات وغيرها من المخالفات والملاحظات وجوانب القصور التي تحددها الإدارة وتوصي بشأنها. المبدأ الثالث: مهام ومسؤوليات الإدارة التنفيذية تجاه وظيفة المراجعة الداخلية

1. مع مراعاة مهام ومسؤوليات الإدارة التنفيذية الواردة في الأنظمة والتعليمات ذات العلاقة، يقع على عاتق الإدارة التنفيذية المهام والمسؤوليات الآتية:

أ. تنفيذ نظم الرقابة الداخلية وإدارة المخاطر بما في ذلك تنفيذ سياسة تعارض المصالح، والتحقق من فعالية تلك النظم وكفاءتها، والحرص على الالتزام بمستوى المخاطر المعتمد من المجلس.

ب. التمكين التام وغير المقيد للإدارة من الاطلاع على السجلات والوصول إلى الأشخاص والأنظمة، وتزويدهم بالمعلومات والبيانات والإيضاحات اللازمة لأداء مهامهم في الوقت والشكل المناسبين على النحو الموضح في سياسة المراجعة الداخلية.

ج. موافاة الإدارة بأي مستجدات، ومبادرات، ومشاريع، ومنتجات، وتغييرات تشغيلية جديدة، أو أي تعديلات على السياسات والإجراءات في الشركة.

د. التأكد من تحديد جميع المخاطر ذات العلاقة (المعروفة أو متوقعة الحدوث)، وإبلاغ الإدارة عنها في مرحلة مبكرة.

هـ. مشاركة تقييمها لمختلف المخاطر مع الإدارة؛ لتمكينها من تخطيط المراجعة وفق المنهج القائم على المخاطر.

و. اتخاذ التدابير الملائمة والإجراءات التصحيحية في الوقت والشكل المناسبين في جميع النتائج والتوصيات التي ترد إليها من الإدارة.

ز. تشجيع دعوة ممثلي الإدارة لحضور اجتماعات اللجان الإدارية المختلفة بصفة مدعو دائم، دون أن يكون لهم حق التصويت على القرارات.

ح. إضافة مؤشر ضمن مؤشرات الأداء الخاصة بالإدارة التنفيذية يعكس مدى تفاعلها مع الملاحظات الواردة من الإدارة في الوقت والشكل المناسبين.

الفصل الثالث: سمات الإدارة ومهامها ومسؤولياتها

المبدأ الرابع: السمات الرئيسة للإدارة

الكفاءة المهنية 1. يجب أن يتحلى مدير الإدارة والمراجعون الداخليون بالمعارف والمهارات اللازمة لتأدية مهام الإدارة والحفاظ على فاعليتها، وفي سبيل تحقيق ذلك يجب توافر الآتي:

أ. الحصول على شهادات أكاديمية إما في المحاسبة أو المراجعة أو إدارة الأعمال أو غيرها من الشهادات ذات الصلة بوظيفة المراجعة الداخلية، ويفضل الحصول معها على إحدى الشهادات المهنية المتخصصة في مجال المراجعة الداخلية أو المحاسبة، منها على سبيل المثال لا الحصر: ( CPA, CIA, SOCPA).

ب. توافر الخبرة الكافية في وظيفة المراجعة الداخلية، والتمتع بالمهارات اللازمة للوفاء بمسؤولياتهم.

ج. الحصول على التدريب الملائم واللازم بشكل مستمر لتلبية المتطلبات الفنية لأنشطة الشركة.

الاستقلالية والموضوعية 2. ترتبط الإدارة مباشرة بلجنة المراجعة ويتمتع مدير الإدارة والمراجعون الداخليون بالاستقلالية والموضوعية التامة في ممارسة أعمالهم، وفي سبيل ذلك يجب القيام بالآتي:

أ. الحرية في مناقشة المرئيات والنتائج والتقييمات والاستنتاجات التي تتوصل إليها الإدارة مع لجنة المراجعة والمجلس مباشرة.

ب. الاطلاع على المستندات المتاحة لدى الإدارة التنفيذية أو وحدات العمل الأخرى في الشركة.

ج. عدم قبول التكليف بأي مهام خلاف تلك اللازمة للقيام بالأدوار المناطة بوظيفة المراجعةالداخلية.

د. تأدية مهامهم في جميع مجالات عمل الشركة ووحدات العمل فيها دون قيود من الإدارة التنفيذية أو أي مصدر آخر خلاف المرجع الوظيفي للإدارة.

هـ. الحق في طلب اجتماع مع لجنة المراجعة في أي وقت متى ما دعت الحاجة إلى مناقشة أي موضوع ترغب الإدارة في طرحه.

الأخلاقيات المهنية 3. مع مراعاة ما ورد في مبادئ السلوك وأخلاقيات العمل في المؤسسات المالية الصادرة عن البنك والتعليمات ذات العلاقة، يلتزم مدير الإدارة والمراجعون الداخليون عند القيام بمهام الإدارة بالآتي:

أ. التحلي بالمهنية والنزاهة والصدق والأمانة.

ب. الحفاظ على سرية المعلومات التي يتم الاطلاع عليها أثناء القيام بالمهام وعدم إساءة استخدامها لتحقيق أغراض شخصية أو القيام بأنشطة مضرة، ولو بعد ترك العمل في الشركة.

ج. تجنب حصول حالات تعارض في المصالح عند ممارسة المهام، والإفصاح بشكل واضح وصريح عن حالات تعارض المصالح في حال وجودها، والتعامل معها بما يتوافق مع السياسة المعتمدة من مجلس الشركة للتعامل مع حالات تعارض المصالح.

المبدأ الخامس: مهام ومسؤوليات مدير الإدارة

1. يقع ضمن نطاق مهام ومسؤوليات مدير الإدارة -كحد أدنى- الآتي:

أ. العمل على إتمام الإجراءات اللازمة لاعتماد خطة المراجعة من لجنة المراجعة.

ب. وضع سياسة للمراجعة الداخلية والعمل على إتمام الإجراءات اللازمة لاعتمادها من المجلس بتوصية من لجنة المراجعة.

ج. العمل على استقطاب موارد بشرية تتمتع بالمؤهلات والمهارات المناسبة بناءً على الاحتياج الفعلي لممارسة الأعمال، ووضع خطة لتوفير تلك الاحتياجات والكفاءات ومشاركتها مع لجنة المراجعة بشكل رسمي؛ لتتولى متابعة تنفيذها وتقييم مدى مناسبتها.

د. العمل على توطين وظائف الإدارة حسب ما تقضي به الأنظمة والتعليمات ذات العلاقة.

هـ. متابعة وتقييم وتطوير العاملين في الإدارة بشكل مستمر، وتشجيع العاملين في الإدارة للحصول على الشهادات المهنية ذات العلاقة بمهام المراجعة الداخلية.

و. الاجتماع مع لجنة المراجعة بشكل منفرد كلما دعت الحاجة إلى ذلك.

ز. متابعة أعمال مقدمي الخدمات الخارجيين في حال إسناد بعض مهام المراجعة الداخلية لهم، والتحقق من التزامهم بالأنظمة واللوائح والتعليمات ذات الصلة، بما في ذلك هذه المبادئ وسياسة المراجعة الداخلية المعتمدة في الشركة. المبدأ السادس: مهام ومسؤوليات الإدارة

1. مع مراعاة الأنظمة واللوائح والتعليمات ذات العلاقة، يجب أن يتضمن نشاط الإدارة تقييم عمليات الحوكمة وإدارة المخاطر والالتزام في الشركة بشكل سنوي وتقديم التوصيات المناسبة حيالها وفقاً للخطة المعتمدة للمراجعة الداخلية.

2. يجب على الإدارة تقييم فعالية عمليات الحوكمة وتقديم التوصية للجنة المراجعة، وذلك بناءً على دراسة الجوانب الآتية:

أ. مدى فعالية اتخاذ الشركة لقرارات استراتيجية وتشغيلية.

ب. مدى التزام الشركة بتطبيق لائحة الحوكمة المعتمدة من المجلس.

ج. مدى فعالية التواصل بين المجلس والمراجعين الداخليين أو الخارجيين.

د. مدى فعالية حوكمة تقنية المعلومات في الشركة لدعم استراتيجياتها وأهدافها.

3. يجب على الإدارة تقييم فعالية عمليات إدارة المخاطر في الشركة والمساهمة في تحسينها، وتقديم التوصية حيالها للجنة المراجعة والتي بدورها - حسب الحاجة- تقوم بمناقشتها مع لجنة إدارة المخاطر والائتمان، وذلك بناءً على دراسة الإدارة للجوانب الآتية:

أ. مدى قيام وظيفة أو إدارة المخاطر بالتعرف على المخاطر وتقييمها.

ب. مدى تناسب آلية الاستجابة للمخاطر مع مستوى تحمل الشركة للمخاطر.

ج. مدى قيام وظيفة أو إدارة المخاطر بإيصال المعلومات المتعلقة بالمخاطر خلال وقت مناسب يُمكّن المجلس والإدارة التنفيذية والإدارات ذات العلاقة من القيام بمسؤولياتهم.

4. يجب على الإدارة تقصي حالات الاحتيال في أثناء أداء مهامها، وإجراء عملية تقييم منتظمة للتحقق من مدى فعالية السياسات والإجراءات الخاصة بمكافحة الاحتيال المعتمدة من المجلس، والتأكد من الالتزام بتطبيقها، والتحقق من أنه في حال الاشتباه بعملية احتيال؛ فإنه يتم التعامل مع العملية بوقت مناسب وبشكل ملائم، وأن يتم توثيق الإجراءات التي اتُّخِذتْ بطريقة مناسبة، وإدراج هذه المعلومات ضمن تقرير الإدارة المنصوص عليه في المبدأ (التاسع) من هذه المبادئ.

5. يجب على الإدارة توفير الدعم اللازم للشركة في سبيل تحقيق مستوى الالتزام المطلوب، وذلك من خلال تقييم فعالية وكفاية إجراءات إدارة الالتزام في الشركة لتجنب مخاطر عدم الالتزام.

المبدأ السابع: سياسة المراجعة الداخلية

1. يجب على مدير الإدارة إعداد سياسة للمراجعة الداخلية، وتحديثها بشكل دوري، على أن يتم اعتمادها من المجلس بتوصية من لجنة المراجعة. وتشتمل السياسة - كحد أدنى- على البنود الآتية:

أ. الغرض من إنشاء الإدارة ونطاق ومنهجية عملها.

ب. الهيكل التنظيمي للإدارة في الشركة وصلاحياتها ومسؤولياتها وعلاقتها مع وحدات العمل الأخرى في الشركة.

ج. السمات الرئيسة للإدارة المبيّنة في المبدأ (الرابع) من هذه المبادئ.

د. حق الإدارة في التواصل مباشرةً مع أي من العاملين في الشركة، وفحص نشاط الإدارات الأخرى.

هـ. حق الإدارة في الاطلاع على أي سجلات، أو ملفات، أو بيانات، أو ممتلكات مادية للشركة، وبما لا يتعارض مع تعليمات البنك ذات العلاقة.

و. حق الإدارة في الحصول على نسخ من السجلات والوثائق المؤيدة لأعمال وأنشطة المراجعة، ويتضمن ذلك حق الدخول على أنظمة المعلومات الإدارية والسجلات والمحاضر الخاصة بجميع الجهات الاستشارية في الشركة والجهات المعنية باتخاذ القرار.

ز. حق الإدارة في التصعيد إلى لجنة المراجعة دون أي قيود متى ما دعت الحاجة إلى ذلك.

ح. مسؤوليات الإدارة أمام لجنة المراجعة عن جميع الأمور المتعلقة بأدائها لمهامها ومسؤولياتها.

ط. مسؤوليات مدير الإدارة، على أن تشمل كحد أدنى المهام والمسؤوليات الواردة في المبدأ(الخامس) من هذه المبادئ.

ي. الشروط والأحكام لإسناد كل أو بعض مهام المراجعة الداخلية لمقدم خدمات خارجي، مع مراعاة ما ورد في تعليمات البنك الصادرة بهذا الشأن.

2. للشركة الرجوع إلى ميثاق المراجعة الداخلية الموحد لمعهد المراجعين الداخليين، واستخدامه كدليل استرشادي عند إعداد سياسة المراجعة الداخلية.

3. يجب إتاحة سياسة المراجعة الداخلية بشكل واضح لجميع أصحاب المصلحة في الشركة للاطلاع عليها.

المبدأ الثامن: خطة المراجعة الداخلية

1. يجب على مدير الإدارة وضع خطة للمراجعة الداخلية مبنية على المخاطر والجدول الزمني لتنفيذها، ويتم اعتمادها من لجنة المراجعة وتحدث بشكل سنوي، على أن تكون شاملة - كحدأدنى- للنقاط الاتية:

أ. تقييم للمخاطر وتحديد للمصادر اللازمة لتطبيق الخطة.

ب. مراعاة مدخلات الإدارة التنفيذية وما يرد من المجلس أثناء وضع الخطة.

ج. أن تراعي توقعات الإدارة التنفيذية والمجلس وأصحاب المصلحة في الشركة فيما يتعلق بمهام المراجعة الداخلية.

د. أن تشتمل على قائمة بوحدات العمل، والأنشطة الخاضعة لعملية المراجعة خلال السنة على أن تتضمن -كحد أدنى- مراجعة الوحدات الآتية: إدارة المخاطر، وإدارة الالتزام، والإدارة المعنية بالتحصيل، وإدارة الائتمان بشكل سنوي على الأقل، وإدارة العناية بالعميل بشكل نصف سنوي، مع مراعاة أن مراجعة إدارة العناية بالعميل والإدارة المعنية بالتحصيل لا تسري على شركة إعادة التمويل العقاري.

هـ. قبول الاستشارات التي من شأنها تحسين عملية إدارة المخاطر والعمليات التشغيلية في الشركة على أن يتم عكس ما تم أخذه من استشارات ضمن خطة المراجعة.

المبدأ التاسع: تقارير الإدارة

1. يجب أن تعد الإدارة تقارير دورية عن مراجعتها وترفع إلى لجنة المراجعة، وتنقسم هذه التقارير إلى:

أ. تقرير ربع سنوي: يتضمن تقييماً لنظام الرقابة الداخلية للإدارات التي جرت مراجعتها، والنتائج والتوصيات المتعلقة بها، والإجراءات التي اتخذتها كل إدارة في شأن النتائج والتوصيات التي وردت من عملية المراجعة السابقة مع توضيح حالة النتائج التي لم تخضع لمعالجة من قبل وحدات العمل في الشركة ومبررات عدم المعالجة.

ب. تقرير سنوي: يتضمن تقييماً شاملاً لنظام الرقابة الداخلية في الشركة وأنشطة المراجعة المنفذة خلال السنة المالية بالمقارنة مع الخطة المعتمدة، وبيان أسباب أي قصور أو انحراف عن الخطة-إن وجد-خلال الربع التالي من نهاية السنة المالية. المبدأ العاشر: سياسات وإجراءات عمل الإدارة

1. على مدير الإدارة تطوير سياسات وإجراءات خاصة بعمل الإدارة تشمل آلية القيام بالمهام الموكلة للإدارة، بحيث تتضمن الهدف والنطاق والتسلسل الزمني والمصادر اللازمة للقيام بكل مهمة على حدة؛ مع الأخذ بعين الاعتبار أهداف الشركة الاستراتيجية والمخاطر المرتبطة بتنفيذ كل مهمة، وتحديثها بشكل دوري حسب الحاجة.

2. مع مراعاة التعليمات الصادرة عن البنك والجهات التنظيمية الأخرى الخاصة بمشاركة المعلومات، يجب على الإدارة حفظ المستندات المتعلقة بمهامها المنجزة. المبدأ الحادي عشر: التقييم الخارجي للإدارة

1. يجب إجراء تقييم خارجي لأعمال المراجعة الداخلية في الشركة مرة كل خمس سنوات على الأقل، وتقوم لجنة المراجعة بالتوصية بتعيين المرشحين لإجراء التقييم والرفع بها للمجلس بعد التحقق من توافر المؤهلات واللازمة والاستقلالية في المرشحين للقيام بالمهام المنوطة بهم.

2. يجب على مدير الإدارة توفير الدعم اللازم للقيام بعملية التقييم الخارجي، وتتولى لجنة المراجعة الرفع للمجلس بنتائج التقييم والخطة التصحيحية للملاحظات المرصودة، إن وجدت.

3. يقع على المجلس مسؤولية التأكد من مدى قيام لجنة المراجعة بإجراء التقييم الخارجي. المبدأ الثاني عشر: حفظ المستندات والتقارير

1. يجب على الإدارة إنشاء قاعدة بيانات لأعمالها، وتحديثها بصفة مستمرة.

2. يحب حفظ جميع تقارير المراجعة الداخلية والنتائح والتوصيات وخطط التصحيح والمستندات الداعمة بالإضافة إلى المستندات ذات العلاقة بعمل المراجعين الخارجيين ضمن سجلات إلكترونية ولمدة عشرة أعوام على الأقل من تاريخ إلحاقها بقاعدة بيانات الإدارة. المبدأ الثالث عشر: علاقة الإدارة بوحدات الخط الأول والثاني

1. تمثل الإدارة الخط الثالث والأخير في إطار الخطوط الثلاثة، والمسؤول المباشر أمام لجنة المراجعة بصفة دائمة ومستمرة عن تقييم وتأكيد كفاية وفاعلية عمليات الحوكمة وإدارة المخاطر والضوابط الرقابية والسياسات والإجراءات المنفذة من قِبل الخطين الأول والثاني. وتخضع وحدات الخط الثاني لمراجعة مستقلة من الإدارة.

2. مع مراعاة الأنظمة والتعليمات ذات العلاقة، للشركة دمج أدوار الخط الأول والثاني ضمن خط واحد، وذلك باتباع أفضل المعايير الدولية المعتبرة في هذا الشأن. الفصل الرابع: أحكام ختامية

1. مع مراعاة قواعد إسناد المهام الخاصة بشركات التمويل، في حال إسناد بعض أو كل ما يتعلق بوظيفة المراجعة الداخلية؛ فإنه يقع على الشركة مسؤولية التحقق من التزام مقدم الخدمات الخارجي بتطبيق أحكام هذه المبادئ.

2. يُعمل بهذه المبادئ بعد (180) يوماً من تاريخ نشرها في الموقع الإلكتروني للبنك.

تعليمات الحوكمة الشرعية في شركات التمويل

الرقم: 42071901 التاريخ (م): 2021/5/26 | التاريخ (هـ): 1442/10/15 الحالة: نافذ استناداً إلى الصلاحيات المنوطة بالبنك المركزي السعودي بموجب نظامه الصادر بالمرسوم الملكي رقم (م/36) وتاريخ 1442/4/11هـ، ونظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/8/13هـ، ورغبة من البنك المركزي السعودي بتعزيز إجراءات الحوكمة الشرعية في شركات التمويل بما يُسهم في تطوير المالية الإسلامية بالمملكة.

عليه، تجدون برفقة تعليمات الحوكمة الشرعية في شركات التمويل، والتي تهدف إلى وضع حد أدنى لممارسات الحوكمة الشرعية في شركات التمويل، وتعزيز بيئة الالتزام بالأحكام والمبادئ الشرعية. كما تشمل هذه التعليمات على تحديد أدوار ومسؤوليات مجلس الإدارة، والإدارة العليا، واللجنة الشرعية، ومبادئ الاستقلالية وسرية المعلومات.

للإحاطة والعمل بموجبه اعتباراً من تاريخ 2022/1/1م.

الفصل الأول: أحكام تمهيدية

المادة الأولى: تمهيد

- أصدر البنك المركزي السعودي هذه التعليمات بموجب الصلاحيات المسندة إليه بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/8/13هـ، ولائحته التنفيذية الصادرة بقرار معالي المحافظ رقم (2/م ش ت) وتاريخ 1434/4/14هـ.

- يُعد التزام شركة التمويل بممارسة أعمال التمويل بما لا يتعارض مع أحكام الشريعة الإسلامية أحد متطلبات نظام مراقبة شركات التمويل، إذا نصت المادة (الثالثة) من نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 1433/8/31هـ على أن "تزاول الشركات – المرخص لها بموجب هذا النظام – أعمال التمويل بما لا يتعارض مع أحكام الشريعة الإسلامية، بناء على ما تقرره لجان شرعية تختار أعضاءها تلك الشركات، وبما لا يخل بسلامة النظام وعدالة التعاملات".

- تهدف هذه التعليمات إلى تعزيز عمل اللجان الشرعية في شركات التمويل الخاضعة لإشراف البنك المركزي السعودي، وضمان توافق أعمال التمويل مع أحكام ومبادئ الشريعة. ولتحقيق ذلك، يُتوقع أن يكون لدى مجلس الإدارة والإدارة العليا لشركة التمويل فهم معقول لمبادئ الشريعة وتطبيقها الواسع في المالية الإسلامية. ويُتوقع أيضاً أن يكون لدى اللجنة الشرعية معرفة كافية بالجوانب المالية بشكل عام، والمالية الإسلامية بشكل خاص، تمكنها من فهم المسائل الشرعية المعروضة عليها.

المادة الثانية: التعريفات

أ. يقصد بالألفاظ والعبارات الواردة في هذه التعليمات المعاني المبينة لها في نظام مراقبة شركات التمويل ولائحته التنفيذية. ب. لغرض تطبيق هذه التعليمات، يقصد بالألفاظ والعبارات الآتية – أينما وردت في هذه التعليمات – المعاني المبينة أمام كل منها، ما لم يقتض السياق خلاف ذلك. البنك المركزي: البنك المركزي السعودي.

التعليمات: تعليمات الحوكمة الشرعية في شركات التمويل.

المجلس: مجلس إدارة شركة التمويل.

اللجنة: لجنة شرعية متخصصة للقيام بمهام الإشراف على الالتزام بأحكام ومبادئ الشريعة وتطبيقاتها في أعمال التمويل التي تقوم بها شركة التمويل.

أعضاء اللجنة: مجموعة من المختصين لا تقتصر خلفيتهم العلمية على الإلمام بعلوم الشريعة، بل تشمل معرفتهم وخبرتهم الإلمام في فقه المعاملات المالية المعاصرة التي يتم توظيفها في شكل قرارات شرعية موجهة إلى شركة التمويل.

عضو اللجنة المستقل: شخص يتمتع بالاستقلال التام في مركزه وقراراته ويكون قادراً على ممارسة مهامه وإبداء آرائه والتصويت على القرارات الشرعية بموضوعية وحياد، ولا تنطبق عليه أي من عوارض الاستقلالية الواردة بهذه التعليمات.

الرقابة الشرعية: المراقبة والتأكد من مدى التزام أعمال شركة التمويل بأحكام ومبادئ الشريعة الإسلامية.

وتحمل بقية الكلمات أو العبارات الواردة في هذه التعليمات المعاني الموضحة في نظام مراقبة شركات التمويل ولائحته التنفيذية والتعليمات ذات العلاقة.

المادة الثالثة: النطاق

أولاً: تسري هذه التعليمات على شركة التمويل المرخصة بممارسة نوع واحد أو أكثر من أنواع نشاط التمويل الآتية:

- التمويل العقاري.

- تمويل الأصول الإنتاجية.

- تمويل نشاط المنشآت الصغيرة والمتوسطة.

- الإيجار التمويلي.

- تمويل بطاقات الائتمان.

- التمويل الاستهلاكي.

ثانياً: تعد هذه التعليمات استرشادية لباقي الأنشطة التمويلية المرخصة بموجب نظام مراقبة شركات التمويل ولائحته التنفيذية، باستثناء الأحكام التي تنص عليها في الأنظمة والتعليمات ذات العلاقة على أنها إلزامية. ويحق للبنك المركزي في أي وقت إلزام هذه الأنشطة بتطبيق بعض أو جميع متطلبات هذه التعليمات.

المادة الرابعة: أحكام عامة

- على شركة التمويل وضع السياسات والإجراءات التي تنظم عمل اللجنة وتزويد البنك المركزي بنسخة منها. ويشمل ذلك تحديد كيفية عقد الاجتماعات، وآلية اتخاذ القرارات وتوثيقها، وآلية إعداد التقارير ورفعها.

- على شركة التمويل التأكد من رفع تقارير اللجنة بصورة فعالة وفي الوقت المناسب إلى المجلس.

- على المجلس القيام بمسؤولياته ومهامه بفاعلية، وضمان استقلالية اللجنة والتأكد من تأهيل أعضاءها، بالإضافة إلى التأكد من فاعلية مهام الرقابة الشرعية.

- على شركة التمويل الإفصاح عن السيرة الذاتية لجميع أعضاء اللجنة في الموقع الإلكتروني الخاص بشركة التمويل ليتمكن أصحاب المصلحة من الحكم على كفاءتهم وقدرتهم على القيام بمهاهم على نحو فعال.

الفصل الثاني: مسؤوليات مجلس الإدارة والإدارة العليا

المادة الخامسة: مسؤوليات مجلس الإدارة

1. يعد المجلس مسؤولاً بشكل أساسي تجاه أعمال التمويل التي تقوم بها شركة التمويل وتوافق هذه الأعمال مع أحكام ومبادئ الشريعة الإسلامية وفقاً لقرارات اللجنة. ويكون مسؤولاً بشكل خاص عن الآتي: أ. الإشراف على التزام شركة التمويل بالقرارات الشرعية الصادرة عن اللجنة وتنفيذها. ب. التأكد من وجود سياسة وآلية اتصال فعالة بين وحدات شركة التمويل الرئيسية تسهل وتمكن هذه الوحدات من التواصل مع الإدارة العليا في المسائل المتعلقة بتوافق أعمال التمويل مع أحكام ومبادئ الشريعة الإسلامية وفقاً لقرارات اللجنة. ج. وضع التعويضات والأجور الملاءمة لأعضاء اللجنة – بناء على توصية من لجنة الترشيحات والمكافآت – وبما يتناسب مع حجم واجباتهم ومسؤولياتهم. د. تقييم أداء أعضاء اللجنة بناء على مؤشر الكفاءة والمعرفة والمساهمة والفاعلية. 2. ترتبط اللجنة بالمجلس بشكل مباشر. 3. يوافق المجلس على جميع السياسات والإجراءات التي تنظم عمل اللجنة ويتولى الإشراف على تطبيقها. المادة السادسة: مسؤوليات الإدارة العليا

- تحديد المسائل الشرعية وإحالتها إلى اللجنة للحصول على قرارها وتزويدها بالمعلومات والإفصاحات اللازمة في الوقت الملائم.

- متابعة وتطبيق القرارات الشرعية الصادرة عن اللجنة.

- توفير التعليم المستمر والبرامج التدريبية لأصحاب المصلحة الرئيسيين الداخليين، ويشمل ذلك المجلس، واللجنة، والموظفين ذوي العلاقة بالمسائل الشرعية والمالية1.

- التأكد من توافق أعمال التمويل مع أحكام ومبادئ الشريعة الإسلامية كما ترد في قرارات وتوصيات اللجنة.

- إبلاغ المجلس واللجنة عن المنتجات المشتبه بعدم توافقها مع أحكام ومبادئ الشريعة الإسلامية من خلال التقارير الرسمية. والتوقف فوراً في حال ثبوت عدم توافق هذه المنتجات مع أحكام ومبادئ الشريعة الإسلامية.

- نشر ثقافة الالتزام بأحكام الشريعة الإسلامية ومبادئها وتبنيها داخل شركة التموّيل، وتعريف الموظفين ذوي العلاقة بالمنتجات التمويلية المتوافقة مع أحكام ومبادئ الشريعة الإسلامية.

- تطوير المنتجات التمويلية بما يتوافق مع أحكام ومبادئ الشريعة الإسلامية.

1 الفقرة استرشادية

الفصل الثالث: الرقابة الشرعية

المادة السابعة: أعمال الرقابة الشرعية

أولاً: الالتزام الشرعي:

- تتمثل مهمة الالتزام الشرعي في التقييم المنتظم لأعمال التمويل التي تقوم بها شركة التمويل بهدف ضمان توافقها مع أحكام ومبادئ الشريعة الإسلامية.

- على القائم بمهمة الالتزام الشرعي التأكد من مستوى التزام شركة التمويل بأحكام ومبادئ الشريعة الإسلامية، وإجراءات التصحيح لمعالجة حالات عدم الالتزام.

- يمكن إسناد هذه المهمة إلى إدارة الالتزام أو الاستعانة بخبرات المختصين الشرعيين لدى شركة التمويل للقيام بمهام الالتزام الشرعي.

- يمكن لشركة التمويل الاستعانة بجهة خارجية مختصة للقيام بمهام الالتزام الشرعي بعد إشعار البنك المركزي.

ثانياً: التدقيق الشرعي:

- تتمثل مهمة التدقيق الشرعي في عملية المراجعة المستقلة لتقديم تأكيد موضوعي يحسن من مستوى التزام أعمال التمويل التي تقوم بها شركة التمويل مع أحكام ومبادئ الشريعة الإسلامية.

- على القائم بمهمة التدقيق الشرعي إجراء عملية التدقيق مرة واحدة في السنة على الأقل.

- يمكن إسناد هذه المهمة إلى إدارة المراجعة الداخلية أو الاستعانة بخبرات المختصين الشرعيين لدى شركة التمويل للقيام بعملية التدقيق الشرعي.

- يمكن لشركة التمويل الاستعانة بجهة خارجية مختصة للقيام بمهام التدقيق الشرعي بعد إشعار البنك المركزي.

- يجب أن ترفع نتائج وملاحظات التدقيق الشرعي إلى كل من لجنة المراجعة واللجنة وذلك مرة واحدة في السنة على الأقل.

الفصل الرابع: ضوابط عمل اللجنة الشرعية

المادة الثامنة: اختيار أعضاء اللجنة وشروط العضوية2

يتم اختيار وتعيين أعضاء اللجنة ورئيسها بقرار من المجلس – بناء على توصية لجنة المكافآت والترشيحات – وذلك بعد الحصول على عدم ممانعة البنك المركزي ويمكن لشركة التمويل الحصول على موافقة الجمعية العامة لتعيين أعضاء اللجنة في حال تضمنت سياستها الداخلية ذلك. ويتم تكوين اللجنة وفق الآتي:

1. يجب أن يتناسب عدد أعضاء اللجنة مع حجم وطبيعة أعمال شركة التمويل. على ألا يقل عن عضوية ولا يزيد عن خمسة أعضاء. 2. يجب أن يكون رئيس اللجنة عضواً مستقلاً. ولا تتحقق الاستقلالية لرئيس اللجنة في الحالات الآتية: أ. إذا كان مالكاً لما نسبته خمسة في المائة أو أكثر من أسهم شركة التمويل أو أكثر في إحدى الشركات التابعة للشركة. ب. إذا كان ممثلاً لشخص ذي صفة اعتبارية يملك ما نسبته خمسة في المائة أو أكثر من أسهم شركة التمويل أو إحدى الشركات التابعة لشركة التمويل. ت. إذا كانت له مصلحة مباشرة أو غير مباشرة في الأعمال والعقود التي تتم لحساب شركة التمويل. ث. أن يتقاضى مبالغ مالية من شركة التمويل علاوة على أجر أو مكافأة عضويته في اللجنة. 3. ينبغي أن يكون أعضاء اللجنة مؤهلين للقيام بالأعمال الموكلة إليهم، وأن يكون لديهم فهم واضح لمهامهم ومسؤولياتهم، ولديهم القدرة على ممارسة الحكم السليم بموضوعية. وعلى الأعضاء مجتمعين أن يملكوا مهارات مهنية وعملية وإدارية مختلفة وخبرات شرعية ومالية ملاءمة، ولاسيما الأمانة والالتزام، والتمتع بقدر عال من السمعة الحسنة والكفاءة والمسؤولية. وتعتمد فعالية اللجنة على خبرة الأعضاء وقدرتهم على الحكم بمنظور شامل. وينبغي أن تتضمن مؤهلات العضو، الصفات الآتية: ▪ الكفاءة: ويعكسها مستوى التعليم والتدريب والمهارات، وتوافر خبرة لا تقل عن ثلاث سنوات في مجالات ذات علاقة. ▪ المعرفة الشرعية والمالية: ينبغي التمتع بالمعرفة الشرعية الملائمة بالإضافة إلى القدرة على قراءة البيانات والتقارير المالية وفهمها. 4. لا يسمح لعضو اللجنة الشرعية لشركات التمويل المشاركة في أكثر من خمسة لجان شرعية لشركات التمويل3. 5. يجب أن تدرج شركة التمويل فقرة خاصة بسرية المعلومات في عقد أو شروط تعيين عضو اللجنة، وذلك من أجل المحافظة على سرية وخصوصية معلومات شركة التمويل. 6. يجب على شركة التمويل إشعار البنك المركزي كتابة عند انتهاء عضوية/استقالة أي عضو من أعضاء اللجنة لأي سبب كان خلال (5) أيام عمل. ولا يحق إنهاء عضوية أعضاء اللجنة قبل انتهاء مدتها إلا بمبرر مقبول. ويتعين على العضو المستقيل رفع استقالته مع مبرراتها إلى المجلس. 2 المادة استرشادية، وسيتم تطبيقها بصفة إلزامية ابتداء من 2023/1/1م.

3 في حال تعاقد شركة التمويل مع منشأة استشارات شرعية، يُعامل من يقدم خدمة الاستشارات الشرعية باسم منشأة الاستشارات الشرعية معاملة العضو الواحد.

المادة التاسعة: مسؤوليات اللجنة4

تتحمل اللجنة المسؤولية تجاه جميع قراراتها المتعلقة بالمسائل الشرعية. ويجب أن يعتمد المجلس على اللجنة فيما يتعلق بإصدار القرارات الشرعية بشأن أعمال شركة التمويل. ويجب على اللجنة القيام بالمهام الآتية:

- الاجتماع بصفة منتظمة وكلما دعت الحاجة. وبما لا يقل عن اجتماع كل ستة أشهر.

- إصدار القرارات بشأن المسائل الشرعية المحالة إليها بالوقت المناسب وضمان عدم تأثر عمليات شركة التمويل جراء صعوبة الحصول على قرارات اللجنة.

- التأكد من توافق السياسات والإجراءات الشرعية التي تعدها شركة التمويل مع أحكام ومبادئ الشريعة الإسلامية.

- ضمان توافق المنتجات التمويلية مع أحكام ومبادئ الشريعة الإسلامية، ويتعين على اللجنة اعتماد الأحكام والشروط الواردة في دليل المنتج، والنماذج، والعقود، والاتفاقيات، والوثائق القانونية الأخرى المستخدمة في تنفيذ العمليات.

- لضمان جودة واتساق القرارات الشرعية، يجب على اللجنة اعتماد إجراء منظم لاتخاذ القرارات الشرعية وتوثيقها واعتمادها والمحافظة عليها لضمان موثوقية عملية صنع القرار وحماية اللجنة من أي تأثيرات محتملة غير مبررة.

- إبلاغ المجلس والتوصية بالتدابير المناسبة لمعالجة الوضع، إذا ثبت للجنة أن شركة التمويل مارست أعمال تمويلية غير متوافقة مع أحكام ومبادئ الشريعة الإسلامية.

- إعداد تقرير سنوي عن توافق أعمال التمويل التي تقوم بها شركة التمويل مع أحكام ومبادئ الشريعة الإسلامية ورفعه للمجلس.

- إحاطة البنك المركزي بالحالات التي لا تتم فيها معالجة أعمال غير المتوافقة مع أحكام ومبادئ الشريعة الإسلامية بشكل فاعل أو كاف أو عدم اتخاذ شركة التمويل لأي تدابير تصحيحية بشأنها.

4 المادة استرشادية، وسيتم تطبيقها بصفة إلزامية ابتداء من 2023/1/1م.

الفصل الخامس: الاستقلالية وسرية المعلومات

المادة العاشرة: الاستقلالية

يجب مراعاة استقلالية اللجنة بصفة دائمة في ممارسة مهامها لإصدار قرارات شرعية موضوعية وموثوقة، حسب الآتي:

- إقرار المجلس باستقلالية اللجنة وضمان عدم تعرضها لأي تأثير قد يُعيقها عن إصدار قرارات شرعية موضوعية عند تداول المسائل المعروضة عليها.

- لا يجوز تعديل أو تجاهل القرارات الشرعية الصادرة عن اللجنة دون موافقتها.

- يجب أن تحصل اللجنة على معلومات دقيقة وكاملة من الإدارة العليا، ويحق للجنة طلب معلومات إضافية من الإدارة العليا في حال عدم كفاية المعلومات المقدمة.

- في حال عدم تزويد اللجنة بالمعلومات المطلوبة، يتم إخطار المجلس بالأمر وعلى المجلس اتخاذ الإجراء المناسب لتصحيح الوضع.

المادة الحادية عشرة: سرية المعلومات

- يلتزم أعضاء اللجنة بالمحافظة على سرية المعلومات الداخلية التي حصلوا عليها أثناء أدائهم لأعمالهم وعدم إساءة استخدامها، كما لا يجوز استخدام المعلومات السرية أو الحساسة التي يحصل عليها أي عضو في اللجنة في أثناء أدائه لعمله بأي طريقة قد تضر بشركة التمويل.

- مع عدم الإخلال بما ذكر أعلاه، لا يعد إفصاح اللجنة عن معلومات للبنك المركزي بغرض إحاطتها عن ارتكاب شركة التمويل لمخالفات لأحكام ومبادئ الشريعة تجاوزاً لمبدأ سرية المعلومات.

الفصل السادس: أحكام ختامية

المادة الثانية عشرة

على شركة التمويل مراجعة سياسات وإجراءات العمل المعتمدة وتعديلها بما لا يتعارض مع هذه التعليمات.

المادة الثالثة عشرة

يعمل بهذه التعليمات من تاريخ 2022/1/1م.

المادة الرابعة عشرة

للبنك المركزي إعفاء شركة التمويل من تطبيق أي من الأحكام الواردة في هذه التعليمات بما لا يتعارض مع النظام.

المادة الخامسة عشرة

يتولى البنك المركزي التحقق من تطبيق الأحكام الواردة في هذه التعليمات، وفي حال عدم الالتزام ستتم مخالفة شركة التمويل وفق الأنظمة واللوائح ذات العلاقة.

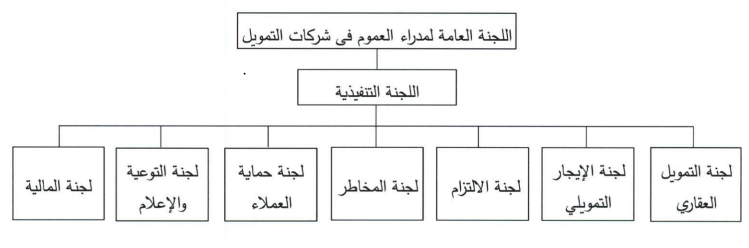

اللجنة العامة لمدراء العموم في شركات التمويل

الرقم: 381000003528 التاريخ (م): 2016/10/10 | التاريخ (هـ): 1438/1/9 إشارة إلى الصلاحيات الممنوحة للبنك المركزي* بموجب نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم (م/51) وتاريخ 13/8/1433هـ. واستناداً إلى المادة المائة من اللائحة التنفيذية لنظام مراقبة شركات التمويل الصادرة بقرار المحافظ رقم (2/م ش ت). وتاريخ 14/4/1434هـ، والتي تنص على أنه "تشكل لجنة، أو أكثر، بقرار من المحافظ تُعنى بتقديم المقترحات والتوصيات اللازمة لتطوير قطاع التمويل".

عليه، نفيدكم بصدور قرار معالي المحافظ رقم 56/ م ش ت وتاريخ 29/11/1437هـ والمتضمن تشكيل لجنة عامة لمدراء العموم في شركات التمويل وفقاً للشروط المرجعية المرفقة بهذا التعميم.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

1. مقدمة

استناداً إلى أحكام المادة الحادية والعشرون من نظام مراقبة شركات التمويل الصادر بالمرسوم الملكي رقم م/51 وتاريخ 13/8/1433هـ والتي قررت أن "يشرف البنك المركزي على أعمال شركات التمويل، ويمارس صلاحياته بموجب أحكام هذا النظام ولائحته"، واستناداً إلى اللائحة التنفيذية لذات النظام الصادرة بقرار معالي المحافظ رقم 2/م ش ت وتاريخ 14/4/1434هـ الموافق 24/2/2013م، والتي جاء في المادة الثانية منها بأن "يتولى البنك المركزي تنظيم قطاع التمويل والإشراف على أعمال شركات التمويل وفقاً للنظام واللائحة....". واستمراراً لقيام البنك المركزي بدوره الإشرافي والرقابي على قطاع التمويل وبناءً على الصلاحية الممنوحة بموجب أحكام المادة المائة والتي نصت على أنه "تشكل لجنة، أو أكثر، بقرار من المحافظ تُعنى بتقديم المقترحات والتوصيات اللازمة لتطوير قطاع التمويل"، وسعياً من البنك المركزي في تنظيم الأطر النظامية لأعمال الإشراف والرقابة على قطاع شركات التمويل فقد أصدرت هذه الشروط المرجعية للجان شركات التمويل بما يساهم في نمو القطاع واستقراره وعدالة التعاملات فيه.

2. تعاريف

البنك المركزي: البنك المركزي العربي السعودي*.

لجنة دائمة: اللجنة التي تتسم أعمالها بالاستمرارية والدوام.

لجنة مؤقتة: لجنة يتم تشكيلها للنظر في مهمة محددة وتنتهي بإنجاز تلك المهمة، ويتم إنشائها كلما دعت الحاجة إلى ذلك، ويجب ألا يتجاوز عمر اللجنة المؤقتة مدة سنة ما لم يرد في قرار التشكيل خلاف ذلك.

رئيس اللجنة: العضو الذي يتم تعيينه لرئاسة اللجنة وإدارة أعمالها.

نائب رئيس اللجنة: العضو الذي يتم تعيينه ليحل محل رئيس اللجنة في حال تغيبه أو مغادرته أو إعفائه.

أعضاء اللجنة: الأعضاء الذين يتم تعيينهم للعمل في اللجنة، والمُكلفين بحضور الاجتماعات ولهم.

السكرتير: الشخص الذي يتم تعيينه للقيام بمهام الدعم أو التنسيق ونحوها من الأعمال الإضافية التابعة للجنة، كما يقوم بحضور الاجتماعات ولا يحق له التصويت فيها.

نائب السكرتير: الشخص الذي يتم تعيينه ليحل محل السكرتير في حال تغيبه أو مغادرته أو إعفائه.

الخبير: أي شخص تتم استضافته أو دعوته لاجتماعات اللجنة أو أحدها للاستفادة من خبرته في غرض معين، أو استشارة معينة، غير أنه لا يحق للخبير التصويت في أي من الاجتماعات التي يحضرها.

جدول الأعمال: قائمة بالمواضيع التي سيتم عرضها ومناقشتها في الاجتماع، بالإضافة لكونها توضح ترتيب وتسلسل الأعمال.

محضر الاجتماع: سجل دقيق يوضح ما تم مناقشته في الاجتماعات، إذ يعد المرجع الرسمي للمقترحات والتقارير المطروحة وآراء الأعضاء حيالها.

النصاب القانوني: الحد الأدنى لعدد الأعضاء الذين بحضورهم يُعد الاجتماع نظامياً وتُعتبر قراراتهم نافذة، حيث يتمثل في ثلثي الأعضاء.

التصويت: حق يُمنح للأعضاء الحاضرين في اجتماع توافر فيه النصاب القانوني، لإبداء رأيهم اتجاه قرار معين، وينقسم التصويت إلى عدة حالات يمكن تفصيلها من خلال الآتي:

* التصويت بالإجماع: كافة الأصوات في جانب واحد.

* الامتناع عن التصويت: عدم التصويت على أي قرار مطروح سواءً بالموافقة أو الرفض.

* التصويت بالأغلبية: اتفاق ما زاد على النصف من أصوات الأعضاء الحاضرين على قرار بعد استبعاد عدد الممتنعين عن التصويت في اجتماع صحيح توافر فيه النصاب القانوني.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ.

3. الهيكل التنظيمي للجان شركات التمويل

4. اللجان

1.4. اللجنة العامة

1.1.4. تشكيل اللجنة

- تتشكل اللجنة العامة من الآتي:

- رئيس ونائب له، يتم اختيارهم من قبل أعضاء اللجنة نفسها مرة كل سنتين.

- أعضاء يتمثلون في مدراء العموم أو المدراء التنفيذيين لشركات التمويل في المملكة العربية السعودية.

- سكرتير للجنة ونائب له.

2.1.4. الترشيح والإعفاء

- تقوم شركات التمويل بتسمية ممثل لها من مدراء العموم أو المدراء التنفيذين ليكونوا أعضاء في اللجنة العامة.

- يتم تعيين رئيس اللجنة العامة ونائبه من قبل أعضاء اللجنة بتصويت الأغلبية مرة كل سنتين.

- يقوم رئيس اللجنة العامة بتعيين سكرتير ونائب له مرة كل سنتين.

- يتم ترشيح رئيس جديد للجنة العامة في آخر اجتماع يتم انعقاده في نهاية المدة النظامية (سنتين) عن طريق تصويت الأغلبية.

- لا يجوز ترشيح رئيس اللجنة أو نائبه لنفس المنصب دورتين متتالية.

- لا يجوز الجمع بين رئاسة اللجنة العامة واللجنة التنفيذية.

- يتم إعفاء العضو ممثل الشركة بمجرد انتهاء عمله بالشركة، وعلى الشركة التي يمثلها ترشيح عضو آخر يحل محله.

3.1.4. الاجتماعات والنصاب القانوني

- تقوم اللجنة العامة بعقد اجتماعاتها مرة سنوياً على الأقل، كما تنعقد إذا رأى رئيس اللجنة ضرورة ذلك أو إذا طلب ذلك (9) تسعة من أعضاء اللجنة العامة كتابة.

- تقوم اللجنة العامة بعقد الاجتماع في المعهد المالي أو في المكان الذي يتفق عليه أغلبية الأعضاء.

- ينعقد اجتماع اللجنة العامة بحضور ثلثي الأعضاء على الأقل.

- يجب على كافة الأعضاء الالتزام بحضور اجتماعات اللجنة العامة وللعضو أن ينيب عنه ممثل للشركة في حضور اجتماعات اللجنة والتصويت فيها على أن يكون ممثل الشركة المناب من الإدارة العليا للشركة.

- لا يحق لأعضاء اللجنة العامة إنابة ممثلين آخرين لاجتماعين متتاليين.

- يجب على اللجنة العامة الالتزام بجدول أعمال الاجتماع حسب ما هو مُقرر له.

- تتخذ اللجنة العامة قرارتها في الاجتماعات عن طريق التصويت بالأغلبية.

- في حال تساوي الأصوات يكون صوت رئيس اللجنة مُرجحاً، وللأعضاء المعارضين تدوين ملاحظاتهم في محضر الاجتماع.

- يجوز للعضو الامتناع عن التصويت على أي من القرارات الصادرة في اجتماعات اللجنة، ويتم تسجيل أسباب الامتناع في محضر الاجتماع.

- يجوز للجنة العامة دعوة أي خبير للمشاركة في الاجتماعات بعد أخذ موافقة رئيس اللجنة، دون أن يكون لهم حق التصويت.

- يجب أن تتم المناقشات بمهنية عالية وبصورة منظمة، بحيث لا تشتمل على أي مواضيع لا تندرج تحت المُقرر في جدول الأعمال.

- يجب على كافة أعضاء اللجنة المحافظة على سرية المعلومات التي يتم تداولها داخل الاجتماع.

- يجب على رئيس اللجنة التأكد من التزام الأعضاء بالقواعد والتعليمات المُنظمة لاجتماعات اللجنة والتي يجب على كافة الأعضاء الالتزام بموجبها.

4.1.4. جدول الأعمال ومحضر الاجتماع والتقارير

- ينبغي على الأعضاء إحاطة رئيس اللجنة بالموضوعات التي يرون أنها ستساهم في تحقيق الأهداف المنشودة من الاجتماعات، وعلى رئيس اللجنة أخذ الموضوعات المقترحة بالاعتبار عند اعتماد جدول الأعمال.

- يجب أن يتم إعداد جدول الأعمال من قبل السكرتير أو نائبه، بحيث يشتمل على كافة المواضيع التي سيتم مناقشتها في الاجتماع ومن ثم اعتماده من قبل رئيس اللجنة.

- يجب أن يقوم السكرتير أو نائبه بإرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع إلى كافة أعضاء اللجنة ونسخة لممثل البنك المركزي قبل الاجتماع بمدة لا تقل عن (10) عشرة أيام عمل عن طريق البريد الالكتروني

- يجب على السكرتير إعداد محضر اجتماع بعد كل اجتماع من اجتماعات اللجنة، يدون فيه أسماء الحضور وكافة المواضيع التي تم مناقشتها والقرارات التي تم التصويت عليها، والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

- يجب أن يقوم السكرتير أو نائبه بإرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (10) عشرة أيام عمل عن طريق البريد الالكتروني، وذلك قبل اعتماده والتوقيع عليه من قبل رئيس اللجنة والسكرتير، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام محضر الاجتماع.

- يجب أن يقوم السكرتير بحفظ كافة التقارير والمحاضر بحيث يسهل الرجوع لها على أن يقوم رئيس اللجنة عند انقضاء فترة رئاسته بتزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام، ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

5.1.4. المسؤوليات

اللجنة العامة

1. تشكيل لجنة تنفيذية من بين أعضائها تحت مسمى اللجنة التنفيذية، وترشيح أعضائها، بالإضافة إلى ترشيح ثلاثة أعضاء احتياطيين للجنة التنفيذية.

2. الارشاد والتوجيه العام للجنة التنفيذية فيما يخص الشؤون المُشتركة التي يواجهها قطاع شركات التمويل في المملكة العربية السعودية.

3. متابعة أعمال اللجنة التنفيذية لمدراء العموم وتقييم أدائها، للتأكد من مدى فاعليتها وتحقيقها للأهداف المنشودة منها.

4. إبداء المقترحات وإجراء التعديلات اللازمة على هذه الوثيقة وتطويرها متى دعت الحاجة، ويكون ذلك بتصويت الأغلبية شريطة عدم ممانعة البنك المركزي على هذه التعديلات وقبل اعتمادها بشكل نهائي.

رئيس اللجنة

5. فعالية ونجاح اللجنة العامة، بالإضافة إلى المتابعة المستمرة لجميع المهام الموكلة للجنة العامة.

6. وضع خطط اللجنة العامة والتي من شأنها المساهمة في إنجاز وتطوير أعمال اللجنة.

7. إدارة الحوارات والمناقشات في اجتماعات اللجنة العامة، كما يقوم بتوفير الأجواء الملائمة في الاجتماعات والتي تساعد على تحقيق الفوائد المرجوة من تبادل الآراء ووجهات النظر بكفاءة.

8. التواصل مع اللجنة التنفيذية للتحقق من سير المهام والمشاريع الموكلة إليها بالشكل المطلوب.

9. تزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام عند انقضاء فترة رئاسته، ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

10. التوقيع مع السكرتير واعتماد النسخة النهائية من تقرير الاجتماع.

11. تسليم البنك المركزي مع بداية كل سنة ميلادية نسخة محدثة من هذه الوثيقة شاملة الأهداف المرجوة من التغييرات الواردة عليها إن وجدت.

نائب رئيس اللجنة

12. في حال تَغَيّب رئيس اللجنة العامة، أو مُغادرته، أو إعفائه قبل نهاية فترته؛ فإن نائب رئيس اللجنة يحل محله ويتحمل كافة مسؤولياته.

السكرتير

13. تجهيز كافة ترتيبات الاجتماعات بما في ذلك مقر الاجتماع؛ بالإضافة إلى ترتيب وتنسيق المواضيع المقترحة في جدول الأعمال واعتماده من رئيس اللجنة، ويتولى مسئولية إرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع؛ لكافة أعضاء اللجنة ونسخة لممثل البنك المركزي عن طريق البريد الالكتروني وذلك قبل الاجتماع بمدة لا تقل عن (10) عشرةٍ أيام عمل.

14. إعداد محضر اجتماع بعد كل اجتماع من اجتماعات اللجنة، يدون فيه أسماء الحضور وكافة المواضيع التي تمت مناقشتها والقرارات التي تم التصويت عليها؛ والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

15. إرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (10) عشرة أيام عمل عن طريق البريد الالكتروني، وذلك قبل اعتمادها والتوقيع عليها من قبل رئيس اللجنة والسكرتير، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام التقرير.

16. التوقيع مع رئيس اللجنة على النسخة النهائية من تقرير الاجتماع.

17. حفظ كافة التقارير والمحاضر بحيث يسهل الرجوع لها.

نائب السكرتير

18. في حال تغيب سكرتير اللجنة العامة، أو مغادرته، أو إعفائه قبل نهاية فترته، فإن نائب السكرتير يحل محله ويتحمل كافة مسؤولياته.

أعضاء اللجنة

19. يقوم أعضاء اللجنة بالمشاركة في القضايا المطروحة والمخاطر والتحديات التي تواجههم، والتي لها تأثير على قطاع شركات التمويل.

20. الاطلاع على كافة التطورات في قطاع شركات التمويل؛ بما في ذلك القواعد الجديدة، والتغيرات التي تطراً على القواعد القائمة، سواء كانت من قبل البنك المركزي أو غيرها من الهيئات أو الجهات التنظيمية ذات العلاقة، بالإضافة إلى مواكبة التطورات الدولية.

21. يقوم الأعضاء بالالتزام بالمهنية العالية من خلال المشاركة الفاعلة في النقاشات الدائرة أثناء اجتماعات اللجنة.

2.4. اللجنة التنفيذية

1.2.4. تشكيل اللجنة

1. تقوم اللجنة العامة بتشكيل اللجنة التنفيذية مرة كل سنتين.

2. تُشكل اللجنة التنفيذية من الآتي:

- رئيس ونائب له، يتم اختيارهم من قبل أعضاء اللجنة نفسها مرة كل سنتين؛ على أن يتم الحصول على موافقة البنك المركزي على ذلك.

- سكرتير ونائب له.

2.2.4. الترشيح والإعفاء

- يتم ترشيح أعضاء اللجنة التنفيذية وأعضاء احتياطيين مرة كل سنتين من قبل أعضاء اللجنة العامة وذلك بتصويت الأغلبية، على ألا يقل عدد أعضاء اللجنة التنفيذية عن (7) سبعة أعضاء ولا يتجاوز (9) تسعة أعضاء، ولا يقل عدد الأعضاء الاحتياطيين عن (3) ثلاثة أعضاء.

- يتم تعيين رئيس اللجنة التنفيذية ونائبه من قبل أعضاء اللجنة التنفيذية عن طريق تصويت الأغلبية مرة كل سنتين، وذلك بعد الحصول على موافقة البنك المركزي على ذلك.

- يقوم رئيس اللجنة التنفيذية بتعيين سكرتير ونائب له مرة كل سنتين.

- في حال مغادرة أي من أعضاء اللجنة قبل نهاية فترته الحالية؛ تقوم اللجنة التنفيذية بتعيين بديل له من الأعضاء الاحتياطيين الذين حددتهم اللجنة العامة ويحل العضو البديل محل العضو المستقيل حتى نهاية فترته الحالية، على أن تقوم اللجنة التنفيذية بإشعار اللجنة العامة بالعضو البديل.

- يتم إعفاء أي عضو من أعضاء اللجنة التنفيذية في حال مغادرته أو إعفائه أو استقالته من الشركة التي يمثلها.

3.2.4. الاجتماعات والنصاب القانوني

- تقوم اللجنة التنفيذية بعقد اجتماعاتها أريع مرات سنوياً على الأقل، كما تنعقد إذا رأى رئيس اللجنة ضرورة ذلك أو إذا طلب ذلك (2) اثنان من أعضاء اللجنة التنفيذية كتابة.

- تقوم اللجنة التنفيذية بعقد الاجتماع في المعهد المالي أو في المكان الذي يتفق عليه أغلبية الأعضاء.

- ينعقد اجتماع اللجنة بحضور ثلثي الأعضاء على الأقل.

- لا يجوز لأعضاء اللجنة التنفيذية إنابة غيرهم في حضور اجتماعات اللجنة والتصويت على قراراتها.

- يجب على أعضاء اللجنة التنفيذية الالتزام بالاجتماع حسب ما هو مخطط له.

- تتخذ اللجنة التنفيذية قرارتها في الاجتماعات عن طريق التصويت بالأغلبية.

- في حال تساوي الأصوات يكون صوت رئيس اللجنة مُرجحاً؛ وللأعضاء المعارضين تدوين ملاحظاتهم في محضر الاجتماع.

- يجوز للعضو الامتناع عن التصويت على أي من القرارات الصادرة في اجتماعات اللجنة، ويتم تسجيل أسباب الامتناع في محضر الاجتماع.

- يجوز للجنة التنفيذية دعوة أي خبير للمشاركة في الاجتماعات بعد أخذ موافقة رئيس اللجنة، دون أن يكون لهم حق التصويت.

- يجب أن تتم المناقشات بمهنية عالية وبصورة منظمة وبحيث لا تشتمل على أي مواضيع لا تندرج تحت المُقرر في جدول الأعمال.

- يجب على كافة أعضاء اللجنة المحافظة على سرية المعلومات التي يتم تداولها داخل الاجتماع.

- يجب على رئيس اللجنة التأكد من التزام الأعضاء بالقواعد والتعليمات المُنظمة لاجتماعات اللجنة والتي يجب على كافة الأعضاء الالتزام بموجبها.

4.2.4. جدول الأعمال ومحضر الاجتماع والتقارير

- ينبغي على الأعضاء إحاطة رئيس اللجنة بالموضوعات التي يرون أنها ستساهم في تحقيق الأهداف المنشودة من الاجتماعات، وعلى رئيس اللجنة أخذ الموضوعات المقترحة بالاعتبار عند اعتماد جدول الأعمال.

- يجب أن يتم إعداد جدول الأعمال من قبل السكرتير أو نائبه، بحيث يشتمل على كافة المواضيع التي سيتم مناقشتها في الاجتماع ومن ثم اعتماده من قبل رئيس اللجنة.

- يجب أن يقوم السكرتير أو نائبه بإرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع لكافة أعضاء اللجنة ونسخة لممثل البنك المركزي قبل الاجتماع بمدة لا تقل عن (10) عشرة أيام عمل عن طريق البريد الالكتروني.

- يجب على السكرتير إعداد محضر اجتماع لكافة الاجتماعات التي يتم عقدها على أن يشتمل المحضر بحد أدنى على أسماء الحضور وكافة المواضيع التي تمت مناقشتها والقرارات التي تم التصويت عليها والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

- يجب أن يقوم السكرتير أو نائبه بإرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (10) عشرة أيام عمل عن طريق البريد الالكتروني، وذلك قبل اعتمادها والتوقيع عليها من قبل رئيس اللجنة والأعضاء، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام المحضر.

- يجب أن تقوم اللجنة التنفيذية بإعداد ميثاق عند إنشاء أي لجنة فرعية؛ على أن يشمل الميثاق بحد أدنى على اسم اللجنة، الغرض من إنشائها، أهدافها، دورها ومسؤولياتها وصلاحياتها، تشكيلها، آلية ترشيح وتعيين الأعضاء وإعفائهم، طبيعة اللجنة دائمة أو مؤقتة مع تحديد المدة إن كانت مؤقتة، آلية الاجتماعات، التقارير المطلوبة وآلية رفعها، ويتم اعتماد الميثاق من قبل رئيس اللجنة التنفيذية، على أن يتم الحصول على موافقة البنك المركزي على كل ميثاق إنشاء لجنة فرعية.

- يجب عند ترشيح أعضاء اللجان الفرعية مراعاة أن يكون هناك تمثيل منصف لشركات التمويل المرخصة؛ مع الأخذ بالاعتبار ألا يكون هناك أكثر من ممثل للشركة الواحدة في اللجنة نفسها.

- يجب أن تقوم اللجنة التنفيذية سنوياً بإعداد تقرير شامل مصحوباً بكافة المواثيق والمستندات اللازمة ويتم تزويد اللجنة العامة والبنك المركزي به، على أن يشمل هذا التقرير بحد أدنى على أهم قرارات اللجنة وعدد الاجتماعات المنعقدة خلال الفترة وأسماء الحضور، بالإضافة إلى أسماء اللجان الفرعية ووضعها وأهم إنجازاتها خلال السنة.

- يجب على اللجنة مراعاة الوضوح والدقة في التقارير المُعدة من قبلها.

- يجب أن يقوم السكرتير بحفظ كافة التقارير والمحاضر والمستندات بحيث يسهل الرجوع لها، على أن يقوم رئيس اللجنة عند انقضاء فترة رئاسته بتزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام؛ ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

5.2.4. المسؤوليات

اللجنة التنفيذية

1.دراسة وتنفيذ كافة المهام الموكلة إليها من قبل اللجنة العامة.

2. إنشاء لجان فرعية مؤقتة أو دائمة، وذلك بعد إعداد ميثاق مشتملاً على الأقل على اسم اللجنة الفرعية، الغرض والهدف منها، دورها ومسؤولياتها، تشكيلها، آلية تعيين الأعضاء واعفائهم، طبيعة اللجنة دائمة أو مؤقتة مع تحديد المدة إن كانت مؤقتة، آلية الاجتماعات، التقارير المطلوبة وآلية رفعها.

3. التحقق من أن اللجان الفرعية لا تخالف أياً من الأنظمة واللوائح والقواعد والضوابط والتعليمات السارية.

4. يحق للجنة التنفيذية إعادة تشكيل أياً من اللجان الفرعية الدائمة أو المؤقتة؛ كما لها حلها قبل انتهاء مدتها بموجب قرار يتم اتخاذه بموجب تصويت الأغلبية.

5. تقييم ومتابعة أداء اللجان الفرعية القائمة بصورة دورية للتحقق من فعاليتها.

6. إعداد تقرير شامل مصحوباً بكافة المواثيق والمستندات اللازمة يتم تزويد اللجنة العامة والبنك المركزي به، على أن يشمل هذا التقرير بحد أدنى على أهم قرارات اللجنة وعدد الاجتماعات المنعقدة خلال الفترة وأسماء الحضور، بالإضافة إلى أسماء اللجان الفرعية ووضعها وأهم إنجازاتها خلال السنة.

7. التركيز على كل ما يساهم في تطوير قطاع شركات التمويل في المملكة العربية السعودية، وذلك بالاستناد على أفضل الممارسات والمعايير الدولية وكل ما يعود بالمنفعة على القطاع عامة والمتعاملين فيه بشكلٍ خاص.

8. اتخاذ ما يلزم لضمان الاطلاع على جميع التطورات في قطاع شركات التمويل، وخاصة كل ما له علاقة بالمعايير الدولية والتوجيهات والتوصيات الصادرة عن الهيئات المحلية والدولية التي تعمل على تطوير ممارسات حوكمة الشركات وضوابط عملها.

رئيس اللجنة

9. الحفاظ على فعالية ونجاح اللجنة؛ بالإضافة لمتابعة جميع المهام الموكلة للجنة بصورة مستمرة.

10. وضع خطط اللجنة التنفيذية والتي من شأنها المساهمة في إنجاز وتطوير أعمال اللجنة.

11. إدارة الحوارات والمناقشات في اجتماعات اللجنة التنفيذية كما يقوم بتوفير الأجواء الملائمة في الاجتماعات والتي تساعد على تحقيق الفوائد المرجوة من تبادل الآراء ووجهات النظر بكفاءة.

12. اعتماد ميثاق تشكيل أي من اللجان الفرعية.

13. تحديد الاستراتيجيات والأولويات في تنفيذ قرارات اللجنة؛ كما عليه البحث عن كل ما هو جديد من أفكار من شأنها تحسين وتطوير دور اللجنة.

14. تزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام عند انقضاء فترة رئاسته، ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

15. الاتصال والمتابعة مع البنك المركزي فيما يتعلق بالقضايا المعلقة وتحسين الأداء وتحقيق أهداف اللجنة.

نائب رئيس اللجنة

16. في حال تغيب رئيس اللجنة التنفيذية أو مغادرته أو إعفائه قبل نهاية فترته؛ فإن نائب رئيس اللجنة يحل محله ويتحمل كافة مسؤولياته.

السكرتير

17. يقوم السكرتير بتجهيز كافة ترتيبات الاجتماعات بما في ذلك مقر الاجتماع.

18. إعداد جدول الأعمال، بحيث يشتمل على كافة المواضيع التي سيتم مناقشتها في الاجتماع واعتماده من رئيس اللجنة.

19. إرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع لكافة أعضاء اللجنة ونسخة لممثل البنك المركزي قبل الاجتماع بمدة لا تقل عن (10) عشرة أيام عمل عن طريق البريد الالكتروني.

20. إعداد محضر اجتماع لكافة الاجتماعات التي يتم عقدها على أن يشتمل المحضر بحد أدنى على أسماء الحضور وكافة المواضيع التي تمت مناقشتها والقرارات التي تم التصويت عليها؛ والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

21. إرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (5) خمسة أيام عمل عن طريق البريد الالكتروني؛ وذلك قبل اعتمادها والتوقيع عليها من قبل رئيس اللجنة والأعضاء، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام المحضر.

22. حفظ كافة التقارير والمحاضر والمستندات بحيث يسهل الرجوع لها.

نائب السكرتير

23. في حال تغيب سكرتير اللجنة التنفيذية، أو مغادرته، أو إعفائه قبل نهاية فترته، فإن نائب السكرتير يحل محله ويتحمل كافة مسئولياته.

أعضاء اللجنة

24. مناقشة كافة المسائل المالية والتشغيلية والرقابية، بالإضافة إلى كافة المخاطر والفرص والتحديات الرئيسية التي تواجههم، وذلك بغرض تبادل الخبرات وتحقيق المنافع المشتركة.

25. الاطلاع على كافة التطورات في قطاع شركات التمويل، بما في ذلك القواعد الجديدة، والتغيرات التي تطرأ على القواعد القائمة، سواءً كانت من قبل البنك المركزي أو غيرها من الهيئات أو الجهات التنظيمية ذات العلاقة كما عليهم مواكبة كافة التطورات الدولية.

26. يقوم الأعضاء بالالتزام بالمهنية العالية من خلال المشاركة الفاعلة في النقاشات الدائرة أثناء اجتماعات اللجنة.

3.4. اللجان الفرعية

1.3.4. تشكيل اللجان

1. تقوم اللجنة التنفيذية بتشكيل اللجان الفرعية الدائمة والمؤقتة كلما دعت الحاجة إلى ذلك.

2. يجب على اللجنة التنفيذية كحد أدنى تشكيل لجان فرعية دائمة تعنى كل منها بإحدى المواضيع التالية:

- الشؤون المتعلقة بالتمويل العقاري.

- الشؤون المتعلقة بالإيجار التمويلي.

- الشؤون المتعلقة بالتوعية والإعلام.

- الشؤون المتعلقة بالمخاطر.

- الشؤون المتعلقة بالالتزام ومكافحة غسل الأموال وتمويل الإرهاب.

- الشؤون المتعلقة بالأمور المالية.

- الشؤون المتعلقة بحماية العملاء.

3. تُشكل اللجنة الفرعية من رئيس ونائب له، يتم اختيارهم من قبل أعضاء اللجنة التنفيذية مرة كل سنتين.

4. كما تُشكل اللجنة الفرعية من سكرتير ونائب له.

2.3.4. الترشيح والإعفاء

1. يتم ترشيح رئيس اللجنة الفرعية ونائبه عن طريق تصويت الأغلبية من قبل أعضاء اللجنة التنفيذية مرة كل سنتين.

2. يقوم رئيس اللجنة الفرعية بتعيين سكرتير ونائب له مرة كل سنتين.

3. يحق للجنة التنفيذية إعفاء أي عضو من أعضاء اللجنة الفرعية بعد موافقة البنك المركزي وذلك بناء على قرار صادر عن طريق تصويت الأغلبية.

4. يتم إعفاء أي عضو من أعضاء اللجنة الفرعية في حال مغادرته أو إعفائه أو استقالته من الشركة التي يمثلها.

3.3.4. الاجتماعات والنصاب القانوني

1. تقوم اللجنة الفرعية بعقد اجتماعاتها (6) ست مرات سنوياً على الأقل، كما تنعقد إذا رأى رئيس اللجنة ضرورة ذلك.

2. تقوم اللجنة الفرعية بعقد الاجتماع في المعهد المالي أو في المكان الذي يقرره رئيس اللجنة في مدينة الرياض أو أي مكان آخر يتفق عليه أغلبية الأعضاء.

3. يجب أن يحتوي ميثاق إنشاء اللجنة على كل ما ينظم أمور الاجتماع من حيث النصاب القانوني وكيفية اتخاذ القرارات في الاجتماعات وغيرها.

4. يجب على اللجنة الفرعية الالتزام بالاجتماع حسب ما هو مخطط له.

5. يجوز للجنة الفرعية دعوة أي خبير للمشاركة في الاجتماعات بعد أخذ موافقة رئيس اللجنة، دون أن يكون لهم حق التصويت.

6. يجب أن تتم المناقشات بمهنية عالية وبصورة منظمة وبحيث لا تشتمل على أي مواضيع لا تندرج تحت المُقرر في جدول الأعمال.

7. يجب على كافة أعضاء اللجنة المحافظة على سرية المعلومات التي يتم تداولها داخل الاجتماع.

8. يجب على رئيس اللجنة التأكد من التزام الأعضاء بالقواعد والتعليمات المُنظمة لاجتماعات اللجنة والتي يجب على كافة الأعضاء الالتزام بموجبها.

4.3.4. جدول الأعمال ومحضر الاجتماع والتقارير

1. ينبغي على الأعضاء إحاطة رئيس اللجنة بالموضوعات التي يرون أنها ستساهم في تحقيق الأهداف المرجوة من الاجتماعات، وعلى رئيس اللجنة أخذ الموضوعات المقترحة بالاعتبار عند اعتماد جدول الأعمال.

2. يجب أن يتم إعداد جدول الأعمال من قبل السكرتير أو نائبه؛ بحيث يشتمل على كافة المواضيع التي سيتم مناقشتها في الاجتماع ومن ثم اعتماده من قبل رئيس اللجنة.

3. يجب أن يقوم السكرتير أو نائبه بإرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع لكافة أعضاء اللجنة ونسخة لممثل البنك المركزي قبل الاجتماع بمدة لا تقل عن (10) عشرة أيام عمل عن طريق البريد الالكتروني.

4. يجب على السكرتير إعداد محضر اجتماع لكافة الاجتماعات التي يتم عقدها، على أن يشتمل المحضر بحد أدنى على أسماء الحضور وكافة المواضيع التي تمت مناقشتها والقرارات التي تم التصويت عليها، والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

5. يجب أن يقوم السكرتير أو نائبه بإرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (5) خمسة أيام عمل عن طريق البريد الالكتروني، وذلك قبل اعتمادها والتوقيع عليها من قبل رئيس اللجنة والأعضاء، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام المحضر.

6. يجب أن تقوم اللجنة الفرعية سنوياً بإعداد تقرير شامل مصحوباً بكافة المستندات اللازمة يتم تزويد اللجنة التنفيذية والبنك المركزي به، على أن يشمل هذا التقرير بحد أدنى على أهم قرارات اللجنة وأهم الإنجازات والصعوبات والاقتراحات، بالإضافة إلى عدد الاجتماعات المنعقدة خلال الفترة وأسماء الحضور.

7. يجب على اللجنة مراعاة الوضوح والدقة في المحاضر والتقارير المُعدة من قبلها.

8. يجب أن يقوم السكرتير بحفظ كافة التقارير والمحاضر والمستندات بحيث يسهل الرجوع لها، على أن يقوم رئيس اللجنة عند انقضاء فترة رئاسته بتزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام؛ ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

9. ينظم ميثاق إنشاء اللجان أي مستندات أخرى ترى اللجنة ضرورة إضافتها.

5.3.4. المسؤوليات

اللجان الفرعية

1. مناقشة كافة المواضيع والمسائل المرتبطة بها، على أن تقوم بتقديم توصياتها إلى اللجنة التنفيذية للاطلاع واتخاذ التوصيات النهائية.

2. تنفيذ كافة المهام الموكلة إليها من قبل اللجنة التنفيذية، كما يجب عليها رفع كل ما يخص تطورات سير الأعمال بصورة دورية إلى اللجنة التنفيذية.

3. تكون اللجان الفرعية مسئولة عن كل ما ترى اللجنة التنفيذية أنه من مسؤولياتها.

4. إعداد تقرير سنوي شامل مصحوباً بكافة المستندات اللازمة يتم تزويد اللجنة التنفيذية والبنك المركزي به، على أن يشمل هذا التقرير بحد أدنى على أهم قرارات اللجنة وأهم الإنجازات والصعوبات والاقتراحات، بالإضافة إلى عدد الاجتماعات المنعقدة خلال الفترة وأسماء الحضور:

رئيس اللجنة

5. فعالية ونجاح اللجنة الفرعية؛ كما أن من مسئولياته متابعة جميع المهام الموكلة للجنة بصورة مستمرة.

6. إدارة الحوارات والمناقشات في الاجتماعات، وتوفير أجواء ملائمة فيها مما يساعد على تبادل الآراء ووجهات النظر بمهنية وكفاءة عالية.

7. التواصل مع اللجنة التنفيذية ومتابعة الأعمال معها، كما يجب عليه تزويدها بكافة التوصيات والتقارير وغيرها.

8. تزويد ممثل البنك المركزي بكافة المستندات من خلال محضر استلام عند انقضاء فترة رئاسته، ليقوم ممثل البنك المركزي عندها بتسليم المستندات إلى رئيس اللجنة الجديد.

نائب رئيس اللجنة

9. في حال تغيب رئيس اللجنة الفرعية؛ أو مغادرته، أو إعفائه قبل نهاية فترته، فإن نائب رئيس اللجنة يحل محله ويتحمل كافة مسؤولياته.

السكرتير

10. تجهيز كافة ترتيبات الاجتماعات بما في ذلك مقر الاجتماع.

11. إعداد جدول الأعمال، بحيث يشتمل على كافة المواضيع التي سيتم مناقشتها في الاجتماع واعتماده من رئيس اللجنة.

12. إرسال جدول الأعمال مصحوباً بالمستندات المراد مناقشتها في الاجتماع لكافة أعضاء اللجنة ونسخة لممثل البنك المركزي قبل الاجتماع بمدة لا تقل عن (10) عشرة أيام عمل عن طريق البريد الالكتروني.

13. إعداد محضر اجتماع لكافة الاجتماعات التي يتم عقدها، على أن يشتمل المحضر بحد أدنى على أسماء الحضور وكافة المواضيع التي تمت مناقشتها والقرارات التي تم التصويت عليها، والاعتراضات وحالات الامتناع عن التصويت مع ذكر الأسباب إن وجدت.

14. إرسال محضر الاجتماع لكافة أعضاء اللجنة وممثل البنك المركزي بعد الاجتماع بمدة لا تزيد عن (5) خمسة أيام عمل عن طريق البريد الالكتروني؛ وذلك قبل اعتمادها والتوقيع عليها من قبل رئيس اللجنة والأعضاء، على أن يتم تزويد السكرتير بالملاحظات والمرئيات خلال (5) خمسة أيام عمل من استلام المحضر.

15. حفظ كافة التقارير والمحاضر والمستندات بحيث يسهل الرجوع لها.

نائب السكرتير

16. في حال تغيب سكرتير اللجنة الفرعية؛ أو مغادرته؛ أو إعفائه قبل نهاية فترته، فإن نائب السكرتير يحل محله ويتحمل كافة مسئولياته.

5. البنك المركزي السعودي

1.5. دور البنك المركزي

1. يقوم البنك المركزي بدوره الإشرافي والرقابي في اجتماعات اللجان؛ والذي من خلاله يقوم بترشيح واحد أو أكثر من المناصب المؤهلة لحضور جميع اجتماعات اللجان ك "مراقب".

2. تنعقد اجتماعات اللجان بمعرفة وموافقة البنك المركزي إذ يجب تزويد ممثل البنك المركزي بمواعيد ومحاضر الاجتماعات، ويحق للبنك المركزي اقتراح تعديلات أو إضافات على المحاضر.

3. يقوم البنك المركزي بدراسة المقترحات المقدمة من قبل اللجنة التنفيذية في المسائل الإشرافية والرقابية وغيرها من المواضيع.

2.5. دور ممثل/ي البنك المركزي

1. يقوم ممثل البنك المركزي بحضور اجتماعات اللجان ك "مراقب" ويقتصر دوره على الإشراف والرقابة، ولا يحق له التصويت على أي من القرارات أو المقترحات.

2. يقوم ممثل البنك المركزي بالتحقق من كون شركات التمويل على علم بكافة تعليمات البنك المركزي وتوجيهاته، وذلك ليتم عمل اللجنة بكفاءة وفعالية.

3. يقوم ممثل البنك المركزي في الاجتماعات المنعقدة بتزويد أعضاء اللجان بالمستندات ذات العلاقة بأعمال اللجان.

4. يعتبر ممثل البنك المركزي حلقة الوصل بين البنك المركزي واللجان.

3.5. المقترحات المقدمة من قبل اللجان

1. يجب أن ترفع كافة المقترحات الصادرة من مختلف اللجان الفرعية للجنة التنفيذية، لتقوم اللجنة التنفيذية بدورها بدراسة المقترحات.

2. يجب أن تكون الآراء والمقترحات المقدمة للبنك المركزي قد تمت مناقشتها بشكل وافي من قبل اللجنة التنفيذية.

3. يجب على اللجنة التنفيذية القيام بالبحث والتحليل والاطلاع على أفضل الممارسات والمعايير المحلية والدولية للتأكد من فعالية المقترح قبل تقديمه للبنك المركزي.

4. ينبغي أن يوضح المقترح المقدم للبنك المركزي طبيعة القضايا المطروحة؛ والممارسة القائمة على الصعيدين المحلي والدولي في مواجهة مثل هذه القضايا وتحليل مزايا وعيوب الوضع القائم، والتغيرات المقترحة.

5. يجب أن يحتوي المقترح المقدم للبنك المركزي على المعلومات التالية كحد أدنى:

- الموضوع الرئيسي بصورة محددة وواضحة.

- المشاكل الرئيسية والمخاطر الحالية والمحتملة.

- البدائل المتاحة.

- ممارسات القطاع فيما يخص الموضوع المقترح؛ مع الإشارة إلى أفضل الممارسات في هذا الشأن.

- التوصيات.

- تحديد الموارد اللازمة وطرق توفيرها.