19. التوريق: نهج التوريق الموحد

الرقم: 44047144 التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 الحالة: نافذ هذه النسخة مترجمة و قد يطرأ عليها تعديلات لاحقا. يجب الاستناد على التعليمات الواردة في الوثيقة الأصلية

نهج التوريق الموحد (SEC-SA)

1.19 لحساب متطلبات رأس المال لتعرض التوريق لمجمع النهج الموحد (SA) باستخدام النهج الموحد للتوريق (SEC-SA)، يستخدم البنك معادلة إشرافية إلى جانب المدخلات التالية التي يوفرها البنك: رسوم رأس المال للنهج الموحد إذا لم يتم توريق التعرضات الأساسية (KSA)؛ نسبة التعرضات الأساسية المتأخرة إلى إجمالي التعرضات الأساسية في مجمع التوريق (W)؛ نقطة ربط الشريحة (A)؛ ونقطة فصل الشريحة (D). المدخلان A وD مُعرَّفان في الفقرتين 14.22 و15.22 على التوالي. عندما يكون الاختلاف الوحيد بين التعرضات لمعاملة ما متعلقًا بالاستحقاق، فإن A وD سيكونان متماثلين. KSA وW مُعرَّفان في البنود 2.19 إلى 4.19 و6.19.

2.19 KSA مُعرَّف على أنه متوسط تكلفة رأس المال المرجحة لكامل محفظة التعرضات الأساسية، والتي يتم حسابها باستخدام مبالغ الأصول المرجحة بالمخاطر الواردة في الفصل 7 فيما يتعلق بمجموع مبالغ التعرض للتعرضات الأساسية، مضروبة في 8%. ينبغي أن تعكس هذه العملية الحسابية تأثيرات أي عامل يحدّ من مخاطر الائتمان يتم تطبيقه على التعرضات الأساسية (سواء بشكل فردي أو على المجمع بأكمله)، وبالتالي يستفيد منه جميع تعرضات التوريق. KSA يتم التعبير عنه كرقم عشري بين صفر وواحد (أي أن متوسط وزن المخاطر المرجح بنسبة 100% يعني أن KSA يساوي 08.0).

3.19 بالنسبة للهياكل التي تنطوي على كيان ذي غرض خاص (SPE)، يجب التعامل مع جميع تعرضات الكيان ذي الغرض الخاص المتعلقة بالتوريق باعتبارها تعرضات في المجمع. تشمل التعرضات المتعلقة بالتوريق التي يجب التعامل معها على أنها تعرضات في المجمع الأصول التي قد يكون الكيان ذو الغرض الخاص استثمر فيها، بما في ذلك حسابات الاحتياطي وحسابات الضمانات النقدية والمطالبات ضد الأطراف المقابلة الناتجة عن مقايضات الفائدة أو مقايضات العملات.105 وعلى الرغم من ذلك، يمكن للبنك استبعاد تعرضات الكيان ذي الغرض الخاص من المجمع لأغراض حساب رأس المال إذا كان بإمكان البنك أن يوضح للبنك المركزي السعودي أن المخاطر لا تؤثر على تعرضه الخاص للتوريق أو أن المخاطر غير جوهرية - على سبيل المثال، لأنه تم تخفيفها.106

4.19 في حالة التوريق المركب الممول، يجب تضمين أي عائدات من إصدارات سندات مرتبطة بالائتمان أو التزامات ممولة أخرى للكيان ذي الغرض الخاص والتي تعمل كضمان لسداد تعرض التوريق المعني، والتي لا يستطيع البنك أن يوضح للبنك المركزي السعودي أنها غير جوهرية، في حساب KSA إذا كان خطر التعثر للضمان خاضعًا لتخصيص شريحة الخسارة.107

5.19 في الحالات التي يحدد فيها البنك مخصصًا محددًا أو يكون لديه فيها خصم سعر شراء غير قابل للاسترداد على أحد التعرضات في المجمع، يجب حساب KSA باستخدام المبلغ الإجمالي للتعرض دون المخصص المحدد و/أو خصم سعر الشراء غير القابل للاسترداد.

6.19 يساوي المتغير W نسبة مجموع المبلغ الاسمي للتعرضات الأساسية المتأخرة (كما هو محدد في الفقرة 7.20 أدناه) إلى المبلغ الاسمي للتعرضات الأساسية.

7.19 التعرضات الأساسية المتأخرة عبارة عن تعرضات أساسية تأخر سدادها لمدة 90 يومًا أو أكثر، أو تخضع لإجراءات الإفلاس أو الإعسار، أو ضمن عملية الحجز، أو المحتفظ بها كملكية مصرفية، أو في حالة تعثر، حيث يتم تعريف التعثر ضمن مستندات صفقة التوريق.

8.19 يُستخدم المدخلان KSA وW كمدخلين لحساب KA، على النحو التالي:

KA = (1 - W) x KSA + 0.5W

9.19 في حالة عدم معرفة البنك بحالة التأخر في السداد، كما هو محدد أعلاه، لما لا يزيد عن 5% من التعرضات الأساسية في المجمع، لا يزال بإمكان البنك استخدام نهج التوريق الموحد (SEC-SA) عن طريق تعديل حسابه لـ KA على النحو التالي:

10.19 إذا لم يعرف البنك حالة التأخر في السداد لأكثر من 5%، فيجب تحديد وزن المخاطر لتعرض التوريق بنسبة 1250%.

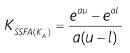

11.19 يتم حساب متطلبات رأس المال بموجب نهج التوريق الموحد (SEC-SA) على النحو التالي، حيث يمثّل KSSFA(KA) متطلب رأس المال لكل وحدة من تعرض التوريق ويتم تحديد المتغيرات a وu وl على النحو التالي:

(1) a = - (1/(p * KA))

(2) u = D- KA

(3) l = max (4 - KA; 0)

12.19 يتم تحديد المعامل الإشرافي p في سياق نهج التوريق الموحد (SEC-SA) على أنه يساوي 1 لتعرض التوريق الذي لا يعتبر تعرض إعادة التوريق.

13.19 يُحسَب وزن المخاطر المعين لتعرض التوريق عند تطبيق نهج التوريق الموحد (SEC-SA) على النحو التالي:

(1) عندما يكون D لتعرض التوريق أقل من أو يساوي KA، يجب تعيين وزن مخاطر للتعرض بنسبة 1250%.

(2) عندما يكون A لتعرض التوريق أكبر من أو يساوي KA، فإن وزن المخاطر للتعرض، معبرًا عنه كنسبة مئوية، يساوي KSSFA(KA) مضروبًا في 12.5

(3) عندما يكون A أقل من KA ويكون D أكبر من KA، فإن وزن المخاطر المطبق عبارة عن متوسط مرجح بنسبة 1250% و5.12 مضروبًا في KSSFA(KA) وفقًا للمعادلة التالية:

14.19 سيتم استنتاج وزن المخاطر لتحوطات مخاطر السوق مثل مقايضات العملات أو أسعار الفائدة من تعرض التوريق المساوي للمقايضات أو، إذا لم يكن هذا التعرض موجودًا، من الشريحة الثانوية التالية.

15.19 يخضع وزن المخاطر الناتج إلى وزن مخاطر أدنى بنسبة 15%. علاوة على ذلك، عندما يطبق البنك نهج التوريق الموحد (SEC-SA) على تعرض ثانوي غير مصنف في معاملة حيث يتم تصنيف الشرائح (التعرضات) الأكثر أولوية وبالتالي لا يمكن استنتاج أي تصنيف للتعرض الثانوي، فإن وزن المخاطر الناتج بموجب نهج التوريق الموحد (SEC-SA) للتعرض الثانوي غير المصنف لا يجب أن يكون أقل من وزن المخاطر للتعرض التالي الأكثر أولوية.

105 وعلى وجه الخصوص، في حالة المقايضات بخلاف المشتقات الائتمانية، يجب أن يتضمن البسط في KSA القيمة السوقية الإيجابية الحالية مضروبة في وزن مخاطر مزود المقايضات مضروبًا في 8%. على النقيض من ذلك، لا ينبغي أن يأخذ المقام هذه المقايضة بعين الاعتبار، حيث إنها لن توفر تعزيزًا ائتمانيًا لأي شريحة.

106 يمكن أن تعمل بعض أفضل ممارسات السوق على القضاء على المخاطر المحتملة الناجمة عن تعثر مزود المقايضات في السداد أو على الأقل الحدّ منها بشكل كبير. وتشمل الأمثلة على هذه الميزات توفير ضمانات نقدية للقيمة السوقية إلى جانب اتفاقية تشمل سداد مدفوعات إضافية فورية في حالة زيادة القيمة السوقية للمقايضة وجودة ائتمان دنيا لمزود المقايضة مع الالتزام بتقديم ضمانات أو توفير مزود مقايضة بديل دون أي تكاليف يتكبدها الكيان ذو الغرض الخاص في حالة تدهور الائتمان من جانب مزود المقايضة الأصلي. إذا كان البنك المركزي السعودي راضيًا عن عوامل الحد من المخاطر هذه وقبِل أن تكون مساهمة هذه التعرضات في مخاطر حامل تعرض التوريق غير جوهرية، فقد يسمح البنك المركزي السعودي للبنك باستبعاد هذه التعرضات من حساب KSA.

107 كما هو الحال في المقايضات بخلاف المشتقات الائتمانية، يجب أن يتضمن بسط KSA (أي متوسط رأس المال المرجح لمحفظة التعرضات الأساسية بالكامل) مبلغ التعرض للضمانات مضروبًا في وزن المخاطر مضروبًا في 8%، ولكن يجب حساب المقام دون إقرار الضمانات.تعرضات إعادة التوريق

16.19 بالنسبة لتعرضات إعادة التوريق، يجب على البنوك تطبيق نهج التوريق الموحد (SEC-SA) المحدد في البنود 1.19 إلى 15.19، مع التعديلات التالية:

(1) يتم حساب متطلب رأس المال لتعرضات التوريق الأساسية باستخدام إطار التوريق؛

(2) يتم تحديد الديون المتأخرة (W) بالقيمة صفر لأي تعرض لشريحة توريق في المجمع الأساسي؛ و

(3) يتم تحديد معامل الإشراف p بالقيمة 5.1، بدلاً من 1 كما هو الحال بالنسبة لتعرضات التوريق.

17.19 إذا كانت المحفظة الأساسية لإعادة التوريق تتكون من مجمع من التعرضات لشرائح التوريق وأصول أخرى، فيجب فصل التعرضات لشرائح التوريق عن التعرضات للأصول التي ليست ضمن التوريق. يجب حساب معامل KA لكل مجموعة فرعية على حدة، مع تطبيق معاملات W منفصلة؛ ويتم حسابها وفقًا للبندين 6.19 و7.19 في المجموعات الفرعية حيث تكون التعرضات لأصول ليست شرائح توريق، ويتم تحديدها بالقيمة صفر حيثما تكون التعرضات لشرائح توريق. يتم بعد ذلك الحصول على معامل KA لتعرض إعادة التوريق كمتوسط مرجح للتعرض الاسمي لمعاملات KA لكل مجموعة فرعية يتم أخذها بعين الاعتبار.

18.19 يخضع وزن المخاطر الناتج لوزن مخاطر أدنى بنسبة 100%.

19.19 لا يمكن تطبيق الحدود القصوى الموضحة في البنود 50.18 إلى 55.18 على تعرضات إعادة التوريق.

المعاملة البديلة لرأس المال لعمليات التوريق محددة الأجل البسيطة والشفافة والقابلة للمقارنة وعمليات التوريق قصيرة الأجل البسيطة والشفافة والقابلة للمقارنة التي تلبي معايير البساطة والشفافية وقابلية المقارنة (STC) لأغراض رأس المال

20.19 يمكن أن تخضع معاملات التوريق التي يتم تقييمها على أنها متوافقة مع معايير البساطة والشفافية وقابلية المقارنة (STC) لأغراض رأس المال كما هو محدد في البند 67.18 لمتطلبات رأس المال بموجب إطار التوريق، مع مراعاة أنه عند استخدام نهج التوريق الموحد (SEC-SA)، يتم تطبيق البندين 21.19 و22.19 بدلاً من البندين 12.19 و15.19 على التوالي.

21.19 يتم تحديد معامل الإشراف p في سياق نهج التوريق الموحد (SEC-SA) بالقيمة 5.0 للتعرض لمعاملة التوريق البسيطة والشفافة والقابلة للمقارنة.

22.19 يخضع وزن المخاطر الناتج لوزن مخاطر أدنى بنسبة 10% للشرائح العليا، و15% للشرائح غير العليا.

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي

Menu

Search

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي