قواعد تنظيم شركات التمويل الاستهلاكي المصغر

الرقم: 82/م ش ت التاريخ (م): 2019/12/10 | التاريخ (هـ): 1441/4/13 الحالة: نافذ تم تعديل المواد (الرابعة، والخامسة، والسابعة والخمسون) بموجب قرار معالي المحافظ رقم 88/م ش ت وتاريخ 21-8-1441هـ.

الفصل الأول التعريفات والأحكام عامة

المادة الأولى

1- يقصد بالألفاظ والعبارات الواردة في هذه القواعد المعاني المبينة لها في نظام مراقبة شركات التمويل.

2- لغرض تطبيق أحكام هذه القواعد: يقصد بالألفاظ والعبارات الآتية - أينما ورد في هذه القواعد - المعاني المبيّنة أمام كلّ منها، ما لم يقتض السياق خلاف ذلك:

التمويل الاستهلاكي المصغر: منح الائتمان لغرض الاستهلاك وفق الضوابط المنصوص عليها في المادة (الخمسون) من هذه القواعد.

شركة التمويل الاستهلاكي المصغر: الشركة المساهمة المرخصة من البنك المركزي* لممارسة نشاط التمويل الاستهلاكي المصغر.

* حل اسم "البنك المركزي السعودي" محل اسم "مؤسسة النقد العربي السعودي" بموجب نظام البنك المركزي السعودي رقم(م/36) بتاريخ 1442/4/11هـ, الموافق 2020/11/26م.

المادة الثانية

1- مع عدم الإخلال بأحكام نظام مراقبة شركات التمويل: تهدف هذه القواعد إلى وضع أحكام الترخيص لشركات التمويل الاستهلاكي المصغر، وإلى تنظيم مزاولة هذه الشركات لنشاطها.

2- تسري هذه القواعد على شركات التمويل الاستهلاكي المصفر التي يُرخص لها وفقًا لأحكام النظام وهذه القواعد.

الفصل الثاني أحكام الترخيص

المادة الثالثة

يقدم المؤسسون أو المساهمون لشركة التمويل الاستهلاكي المصغر، أو من يمثلهم، طلب الترخيص إلى البنك المركزي مُرفقاً به الآتي:

1- نموذج طلب الترخيص المقرر من البنك المركزي بعد إكماله.

2- مشروع عقد تأسيس شركة التمويل الاستهلاكي المصغر ونظامها الأساسي.

3- وصف الهيكل التنظيمي لشركة التمويل الاستهلاكي المصغر متضمناً الإدارات والوظائف اللازمة جميعها والمهام الرئيسية لكل منها.

4- نموذج الملاءمة الخاص بالأعضاء المؤسسين أو المساهمين موقعاً من كل عضو مؤسس أو مساهم.

5- نموذج الملاءمة الخاص بأعضاء مجلس الإدارة موقعاً من كل مرشح لعضوية مجلس الإدارة.

6- ضمان بنكي غير قابل للإلغاء بمبلغ يعادل الحد الأدنى لرأس المال، صادر لصالح البنك المركزي من أحد البنوك المحلية، يجدد تلقائياً حتى سداد رأس المال كاملاً، ويفرج عن هذا الضمان بناءً على طلب المؤسسين في الحالات الآتية:

(أ) دفع رأس المال نقداً.

(ب) سحب طلب الترخيص.

(ج) رفض طلب الترخيص.

7- أي وثائق أو معلومات أخرى يطلبها البنك المركزي.

المادة الرابعة

1- يكون الحد الأدنى لرأس المال المدفوع لشركة التمويل الاستهلاكي المصغر (20.000.000) عشرين مليون ريال.

2- استثناء من حكم الفقرة (1) من هذه المادة. يكون الحد الأدنى لرأس المال المدفوع لشركة التمويل الاستهلاكي المصغر التي تمارس النشاط من خلال التقنية المالية فقط (10.000.000) عشرة ملايين ريال.

3- للبنك المركزي رفع الحد الأدنى لرأس المال أو تخفيضه وفقاً لأوضاع السوق، أو إذا رأت أن نموذج العمل المقترح من شركة التمويل الاستهلاكي المصغر أو النطاق الجغرافي لها يستدعي ذلك. ويجب أن يدفع رأس المال كاملاً عند تأسيس شركة التمويل الاستهلاكي المصغر.

المادة الخامسة

1- للبنك المركزي استيفاء مبلغ (20.000) عشرين ألف ريال لقاء إصدار الترخيص بممارسة نشاط التمويل الاستهلاكي المصغر أو تعديله أو تجديده.

2- استثناء من حكم الفقرة (1) من هذه المادة، يكون المقابل المالي لقاء إصدار الترخيص بممارسة نشاط التمويل الاستهلاكي المصغر من خلال التقنية المالية فقط أو تجديده أو تعديله (10.000) عشرة آلاف ريال.

المادة السادسة

أولاً: يجب أن يستوفي كل عضو مؤسس أو مساهم متطلبات الأهلية الشرعية والنظامية، ومتطلبات الملاءمة التي يقررها البنك المركزي، وعلى وجه الخصوص يشترط في العضو المؤسس أو المساهم الآتي:

1. أن تتوافر فيه الملاءة المالية الكافية. وألا يكون أخل بأي التزام مالي تجاه دائنيه، أو ظهر ما يشير إلى عدم استمراره في الوفاء بالتزاماته المالية تجاه دائنيه.

2. ألا يكون قد انتهك أحكام نظام السوق المالية ولوائحه، أو نظام مراقبة البنوك، أو نظام مراقبة شركات التأمين التعاوني، أو أنظمة التمويل، أو أي أنظمة أو لوائح أخرى داخل المملكة أو خارجها.

3. ألا يكون قد أشهر إفلاسه، أو الدخول في تسوية واقية من الإفلاس مع أي دائن.

4. ألا يكون قد أدين بأي جريمة مخلة بالأمانة، مالم يكن رد إليه اعتباره وفقاً للأنظمة. أو مضي مدة لا تقل عن عشر سنوات على تنفيذ العقوبة المحكوم عليه بها في هذه الجريمة، وبشرط الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

5. ألا يكون سبق له التقدم بسحب طلب ترخيص بممارسة نشاط تمويلي خلال السنتين السابقتين.

6. ألا يكون سبق رفض الترخيص له بممارسة نشاط تمويلي من البنك المركزي خلال الخمس سنوات السابقة.

ثانياً: يشترط الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل الاستحواذ على نسبة (5%) أو أكثر من رأس المال أو حقوق التصويت في شركة التمويل الاستهلاكي المصغر.

المادة السابعة

يجب أن يستوفي كل عضو في مجلس الإدارة، أو أي من لجانه متطلبات الأهلية المهنية، ومتطلبات الملاءمة التي يقررها البنك المركزي، وعلى وجه الخصوص يشترط في العضو الآتي:

1. ألا يكون عضواً في مجلس إدارة شركة تمويل استهلاكي مصغر أخرى تمارس النشاط ذاته.

2. ألا يجمع بين مراقبة أو مراجعة حسابات شركة التمويل الاستهلاكي المصغر والعضوية في مجلس إدارة الشركة.

3. ألا يكون عزل تأديباً من وظيفة قيادية تنفيذية في منشأة مالية.

4. ألا يكون أدين بمخالفة أحكام أي نظام جزائي، أو أحكام نظام السوق المالية ولوائحه أو نظام مراقبة البنوك، أو نظام مراقبة شركات التأمين التعاوني، أو أنظمة التمويل، أو أي أنظمة أو لوائح أخرى داخل المملكة أو خارجها.

5. ألا يكون قد أدين بأي جريمة مخلة بالأمانة، مالم يكن رد إليه اعتباره وفقاً للأنظمة، أومضي مدة لا تقل عن عشر سنوات على تنفيذ العقوبة المحكوم عليه بها في هذه الجريمة، وبشرط الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

6. أن تتوافر فيه الملاءة المالية الكافية، وألا يكون أخل بأي التزام مالي تجاه دائنيه، أو ظهر ما يشير إلى عدم استمراره في الوفاء بالتزاماته المالية تجاه دائنيه.

المادة الثامنة

يجب أن يستوفي كل عضو مرشح لمنصب في الإدارة العليا متطلبات الأهلية المهنية، ومتطلبات الملاءمة التي يقررها البنك المركزي، وعلى وجه الخصوص يشترط في المرشح لمنصب في الإدارة الآتي:

1. أن يكون مؤهلاً نظرياً وتطبيقياً، ولديه خبرة مناسبة في المجال نفسه لا تقل عن سنتين، وللبنك المركزي الحق في تقدير استيفاء المرشح لهذه المدة.

2. ألا يكون فصل أو عزل تأديبياً من وظيفة سابقة.

3. ألا يكون أدين بمخالفة أحكام أي نظام جزائي، أو أحكام نظام السوق المالية ولوائحه، أو نظام مراقبة البنوك، أو نظام مراقبة شركات التأمين التعاوني، أو أنظمة التمويل، أو أي أنظمة أو لوائح أخرى داخل المملكة أو خارجها.

4. ألا يكون قد أشهر إفلاسه، أو الدخول في تسوية واقية من الإفلاس مع أي دائن.

5. ألا يكون قد أدين بأي جريمة مخلة بالأمانة، ما لم يكن رد إليه اعتباره وفقاً للأنظمة، أو مضي مدة لا تقل عن عشر سنوات على تنفيذ العقوبة المحكوم عليه بها في هذه الجريمة، وبشرط الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

6. أن تتوافر فيه الملاءة المالية الكافية، وألا يكون أخل بأي التزام مالي تجاه دائنيه، أو ظهر ما يشير إلى عدم استمراره في الوفاء بالتزاماته المالية تجاه دائنيه. المادة التاسعة

1. يجب أن يستوفي طلب الترخيص جميع المتطلبات المقررة في النظام وهذه القواعد، وعلى الأعضاء المؤسسين لشركة التمويل الاستهلاكي المصغر تزويد البنك المركزي بأي معلومات أو وثائق إضافية يطلبها خلال (15) يوم عمل من تاريخ طلبها.

2. للبنك المركزي رفض طلب الترخيص في حال عدم الالتزام بالمدة المشار إليها في الفقرة (1) من هذه المادة.

3. يشعر البنك المركزي طالب الترخيص كتابياً باكتمال طلبه بعد استيفاء جميع المتطلبات المقررة في النظام وهذه القواعد.

4. يشعر البنك المركزي طالب الترخيص كتابياً بالموافقة الأولية أو الرفض المسبب خلال (60) يوم عمل من تاريخ إشعارها طالب الترخيص باكتمال طلبه، ولا تعد موافقة البنك المركزي الأولية منحاً للترخيص أو سماحاً بممارسة النشاط.

المادة العاشرة

1. على الأعضاء المؤسسين استكمال تأسيس شركة التمويل الاستهلاكي المصغر خلال ستة أشهر من تاريخ الموافقة الأولية وتزويد البنك المركزي بنسخة من السجل التجاري للشركة ونظامها الأساسي، وتنتهي صلاحية موافقة البنك المركزي الأولية بانقضاء مدة ستة أشهر من تاريخ تلك الموافقة، ويجوز بعد الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته تمديد المدة ستة أشهر أخرى كحد أقصى.

2. يصدر البنك المركزي قراراً بمنح الترخيص للشركة بعد استيفاء الشركة المتطلبات المشار إليها في الفقرة (1) من هذه المادة، وللبنك المركزي اتخاذ ما يلزم للتحقق من استيفاء شركة التمويل الاستهلاكي المصغر للمتطلبات المقررة، مثل القيام بزيارة ترخيصية لمقر الشركة ومقابلة مسؤوليها والاطلاع على أنظمتها وإجراءاتها وسجلاتها.

3. للبنك المركزي تقييد الترخيص بشروط خاصة تُحدد المنطقة الجغرافية المرخص لشركة التمويل الاستهلاكي المصغر بالعمل فيها أو المستفيدين المرخص لها بالتعامل معهم أو غير ذلك من الشروط، ولا يجوز لشركة التمويل الاستهلاكي المصغر ممارسة أي نشاط غير مرخص لها بممارسته أو يتعارض مع شروط الترخيص.

المادة الحادية عشرة

تكون مدة الترخيص خمس سنوات، وللبنك المركزي تجديده بناءً على طلب شركة التمويل الاستهلاكي المصغر، وتقدم الشركة طلب التجديد إلى البنك المركزي قبل ستة أشهر على الأقل من تاريخ انتهاء مدة الترخيص وفق النموذج الذي يقرره البنك المركزي.

المادة الثانية عشرة

دون إخلال بأحكام نظام مراقبة شركات التمويل والتعليمات الصادرة ذات العلاقة، لشركة التمويل الاستهلاكي المصغر طلب تعديل أي شرط أو قيد وارد في الترخيص، على أن يبنى الطلب على مبررات معقولة لإجراء التعديل وترفق به أي وثائق أو معلومات أو دراسات يطلبها البنك المركزي، وإذا ترتب على تعديل الترخيص إضافة نشاط جديد أو تعديل النشاط المرخص به فيجب أن تستوفي المتطلبات الخاصة به وفقاً لنظام مراقبة شركات التمويل ولائحته التنفيذية والقواعد المنظمة لذلك النشاط.

المادة الثالثة عشرة

1. للبنك المركزي إلغاء الترخيص بناءً على طلب شركة التمويل الاستهلاكي المصغر، مع مراعاة حقوق الدائنين والمستفيدين وسلامة النظام المالي.

2. للبنك المركزي إلغاء الترخيص إذا ثبت أن شركة التمويل الاستهلاكي المصغر زودت البنك المركزي بمعلومات زائفة أو أغفلت الإفصاح عن معلومات جوهرية كان عليها الإفصاح عنها لأغراض الترخيص.

الفصل الثالث الإشراف على شركات التمويل الاستهلاكي المصغر

المادة الرابعة عشرة

على شركة التمويل الاستهلاكي المصغر تزويد البنك المركزي بالبيانات الاحترازية في الأوقات المحددة وفق النماذج والضوابط والتعليمات التي يحددها البنك المركزي.

يرجى مراجعة التعميم رقم (44028129) وتاريخ 1444/04/02 هـ بشأن تزويد البنك المركزي بالتقرير النصف سنوي عن المخاطر، والبيانات الاحترازية، ونشر التقارير والقوائم المالية الربع سنوية والقوائم المالية السنوية المدققة.

المادة الخامسة عشرة

1. على شركة التمويل الاستهلاكي المصغر الالتزام بتزويد البنك المركزي بقوائمها المالية السنوية المدققة وتقرير مراجع الحسابات وتقرير مجلس إدارتها خلال (45) خمسةٌ وأربعون يوم عمل من نهاية السنة الميلادية.

2. على شركة التمويل الاستهلاكي المصغر الالتزام بتزويد البنك المركزي بقوائمها المالية ربع السنوية وتقرير مراجع الحسابات خلال (20) عشرون يوم عمل من نهاية كل ربع من كل عام ميلادي.

3. على شركة التمويل الاستهلاكي المصغر إبلاغ البنك المركزي فوراً بأي خسائر تزيد على (15%) من رأس مالها المدفوع.

4. للبنك المركزي تعديل المدد الواردة في هذه المادة متى رأى مناسبة ذلك.

يرجى مراجعة التعميم رقم (44028129) وتاريخ 1444/04/02 هـ بشأن تزويد البنك المركزي بالتقرير النصف سنوي عن المخاطر، والبيانات الاحترازية، ونشر التقارير والقوائم المالية الربع سنوية والقوائم المالية السنوية المدققة.

المادة السادسة عشرة

على شركة التمويل الاستهلاكي المصغر الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل إقرار أي توزيع للأرباح، على ألا يؤدي التوزيع إلى انخفاض مستوى كفاية رأس المال والسيولة وفقًا للقواعد والمتطلبات والمعايير التي يقررها البنك المركزي.

المادة السابعة عشرة

1. لا يجوز لشركة التمويل الاستهلاكي المصغر أن تستحوذ على أصول خلاف اللازمة لإدارة أعمالها إلا بعد الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته.

2. لا يجوز لشركة التمويل الاستهلاكي المصغر إجراء أي تصفية جزئية أو كلية لنشاطها أو للشركة نفسها دون الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته.

المادة الثامنة عشرة

لا يجوز لشركة التمويل الاستهلاكي المصغر الحصول على تسهيلات غير مصرفية، أو ما شابهها، إلا بعد الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

المادة التاسعة عشرة

1. على شركة التمويل الاستهلاكي المصغر اتباع معايير المحاسبة الدولية في إعداد حساباتها وقوائمها المالية.

2. على شركة التمويل الاستهلاكي المصغر وضع مخصصات للخسائر والمخاطر المحتملة، وفقاً لمعايير المحاسبة الدولية، وللبنك المركزي إلزام شركة التمويل الاستهلاكي المصغر بوضع مخصص إضافي أو أكثر لمقابلة الخسائر والمخاطر المحتملة.

3. مع مراعاة معايير المحاسبة الدولية، على شركة التمويل الاستهلاكي المصغر تحديد معايير تخفيض قيمة الأصول، ومعايير تكوين المخصصات، والتحقق من تطبيقها بانتظام.

المادة العشرون

1. على شركة التمويل الاستهلاكي المصغر قبل تعيين مراقب حسابات خارجي الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته، وللبنك المركزي إلزامها بتعيين مراقب حسابات آخر متى استلزم حجم أعمالها وطبيعتها ذلك.

2. للبنك المركزي إلزام شركة التمويل الاستهلاكي المصغر بتغيير مراقب حساباتها الخارجي، أو أن تتولى تعيين مراقب حسابات خارجي آخر على نفقة الشركة في الأحوال الآتية:

(أ) إذا اقتضى حجم وطبيعة أعمالها ذلك. (ب) ارتكاب مراقب الحسابات الخارجي مخالفات تتعلق بتجاوزات مهنية.

(ج) نشوء سبب للاعتقاد بتضارب المصالح لدى مراقب الحسابات الخارجي.

(د) إذا اقتضت اعتبارات سلامة قطاع التمويل أو اعتبارات الحوكمة وحماية مصالح ذوي الشأن بشركة التمويل الاستهلاكي المصغر ذلك. 3. على مراقب الحسابات الخارجي إبلاغ البنك المركزي فوراً إذا تبين له أثناء المراجعة وقائع من شأنها الآتي:

(أ) تبرير التحفظ في تقرير المراجعة أو الامتناع عن إبداء الرأي.

(ب) تهديد استمرارية شركة التمويل الاستهلاكي المصغر في مزاولة أعمالها.

(ج) إعاقة تطور شركة التمويل الاستهلاكي المصغر بصورة خطيرة.

(د) وجود ما يشير إلى مخالفة المديرين لأي من الأنظمة أو اللوائح أو التعليمات السارية في المملكة أو الأنظمة الداخلية لشركة التمويل الاستهلاكي المصغر.

(ه) إنهاء العقد قبل نهايته مع ذكر الأسباب التي أدت إلى ذلك.

4. للبنك المركزي تكليف مراقب الحسابات الخارجي بشرح تقريره أو كشف حقائق أخرى يكون قد توصل إليها خلال مراجعة الحسابات تشير إلى مخالفة الأنظمة أو اللوائح أو التعليمات أو الأنظمة الداخلية لشركة التمويل الاستهلاكي المصغر.

المادة الحادية والعشرون

1. على شركة التمويل الاستهلاكي المصغر وأعضاء مجلس إدارتها وموظفيها تقديم جميع المعلومات والمستندات الخاصة بالشركة وأنشطتها ومساهميها وموظفها للبنك المركزي فور طلبها.

2. للبنك المركزي فحص سجلات شركة التمويل الاستهلاكي المصغر وحساباتها بواسطة موظفها أو بواسطة مراجعين يعينهم البنك المركزي، على أن يكون الفحص في مقر الشركة.

3. على شركة التمويل الاستهلاكي المصغر وموظفيها تسهيل مهمة من يكلفه البنك المركزي بالفحص والتعاون معه، وعلى الأخص الآتي:

(أ) إطلاع المكلف بالفحص على سجلات الشركة وحساباتها والوثائق التي يرى ضرورة الاطلاع عليها لأداء مهامه.

(ب) تزويد المكلف بالفحص بالمعلومات والإيضاحات فور طلبها.

(ج) التصريح للمكلف بالفحص بأي تجاوزات أو مخالفات في أعمال الشركة فور البدء في مهمته.

4. على شركة التمويل الاستهلاكي المصغر التقيد بتطبيق التوصيات والتعليمات الموجهة من البنك المركزي لمعالجة الملاحظات التي تُكتشف خلال جولات الفحص.

5. لا يجوز لشركة التمويل الاستهلاكي المصغر وموظفيها إخفاء أو محاولة إخفاء أي معلومات أو تجاوزات أو الامتناع عن الإجابة عن أي استفسارات يطلبها المكلف بالفحص أو التهاون في تزويده بما يطلبه من معلومات ومستندات في الوقت المطلوب.

6. لا يكون موظفو البنك المركزي المكلفين بالإشراف والرقابة والفحص عرضة لأي مساءلات أو مطالبات بسبب تأديتهم لمهامهم الوظيفية.

المادة الثانية والعشرون

1. يعد من المخالفات المتعلقة بتجاوزات مهنية المشار إليها في المادة التاسعة والعشرون من النظام كل مخالفة لحكم من أحكام النظام وهذه القواعد أو عدم الالتزام بأي من القواعد أو التعليمات التي يصدرها البنك المركزي.

2. يعد من المخالفات المتعلقة بتعاملات تعرض مساهمي شركة التمويل الاستهلاكي المصغر أو دائنيها للخطر المشار إليها في المادة التاسعة والعشرون من النظام الآتي:

(أ) حدوث تغير سلبي جوهري في نشاط شركة التمويل الاستهلاكي المصغر أو وضعها المالي أو النظامي أو الإداري من شأنه تهديد بقائها أو قدرتها على الوفاء بديونها عند استحقاقها.

(ب) خسارة شركة التمويل الاستهلاكي المصغر نصف رأس مالها المدفوع.

(ج) خسارة شركة التمويل الاستهلاكي المصغر نسبة تتجاوز (10%) من رأس مالها المدفوع في كل سنة خلال أربع سنوات مالية متتالية على الأقل.

المادة الثالثة والعشرون

تتحمل شركة التمويل الاستهلاكي المصغر تكاليف أي طرف ثالث يعينه البنك المركزي لمباشرة أي من الإجراءات المتخذة وفق أحكام هذا الباب.

الفصل الرابع حوكمة الشركة

المادة الرابعة والعشرون

على شركة التمويل الاستهلاكي المصغر الالتزام بقواعد الحوكمة التي يقررها البنك المركزي.

المادة الخامسة والعشرون

على شركة التمويل الاستهلاكي المصغر تطوير قواعد داخلية لحوكمة الشركة ووضع لائحة خاصة بها واعتمادها من مجلس الإدارة، ويجب أن تتضمن تلك اللائحة كحد أدنى الآتي:

1. وصف الهيكل التنظيمي متضمناً الإدارات والوظائف جميعها ومهام ومسؤوليات كل منها.

2. ضوابط الاستقلالية وفصل المهام.

3. اختصاصات مجلس الإدارة ولجانه وتشكيلها ومسؤوليات كل منها.

4. سياسات التعويضات والمكافآت.

5. ضوابط العمل عند تضارب المصالح.

6. ضمانات النزاهة والشفافية.

7. ضمانات الالتزام بالأنظمة واللوائح ذات العلاقة.

8. وسائل الحفاظ على سرية المعلومات.

9. ضمانات عدالة التعاملات.

10. ضوابط حماية أصول الشركة.

المادة السادسة والعشرون

على مجلس الإدارة تشكيل لجان متخصصة لتوسيع نطاق عمله في المجالات التي تتطلب خبرة معينة، ويحدد مجلس الإدارة صلاحياتها ويراقب أداءها، على أن يكون من بينها على الأقل لجنة للمراجعة.

المادة السابعة والعشرون

1- على شركة التمويل الاستهلاكي المصغر الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل التعيين في الوظائف والمهام الآتية:

أ.

عضوية مجلس الإدارة واللجان المنبثقة من المجلس.

ب. العضو المنتدب والرئيس التنفيذي والمدير العام ونوابهم والمدير المالي ومديرو الإدارات الرئيسة، أو من ينوب عنهم.

ج. مديرو وظائف المراقبة، مثل المراجعة الداخلية، وإدارة المخاطر، والالتزام، أو من ينوب عنهم.

2- على شركة التمويل الاستهلاكي المصغر إبلاغ البنك المركزي فوراً في حال إحالة أي من أعضاء الإدارة العليا إلى التقاعد أو إنهاء تفويضه.

الفصل الخامس التنظيم الداخلي

المادة الثامنة والعشرون

على شركة التمويل الاستهلاكي المصغر وضع سياسات تنظيمية مناسبة مكتوبة، تتضمن أدلة العمل وإجراءات سيره، وتحديثها بصفة دورية، وتبليغها للموظفين المعنيين بالطريقة المناسبة وفي وقت يمكنهم من الالتزام بها، ويجب أن تتضمن السياسات التنظيمية على الأقل القواعد المنظمة للآتي:

1. الهيكل التنظيمي والتشغيلي، وطريقة ممارسة الاختصاصات، وتحديد المسؤوليات.

2. منح الائتمان والعمليات التشغيلية.

3. الإدارة المالية والمحاسبة.

4. التسويق والمبيعات.

5. تقنية وأمن المعلومات.

6. خدمة العملاء والتحصيل.

7. إدارة المخاطر وتقييمها ومعالجتها ومراقبتها والإفصاح عنها.

8. نظام الرقابة الداخلية.

9. المراجعة الداخلية.

10. الالتزام بالأنظمة واللوائح والتعليمات ذات العلاقة.

11. إسناد المهام لمقدمي خدمات خارجيين.

12. الرواتب والمكافآت والحوافز، بما في ذلك رواتب أعضاء الإدارة العليا والموظفين وحوافزهم ومكافآت أعضاء مجلس الإدارة ولجانه.

المادة التاسعة والعشرون

لا يجوز الجمع في شركة التمويل الاستهلاكي المصغر بين وظيفة تنفيذية مثل التمويل أو العمليات ووظيفة رقابية مثل المراجعة الداخلية أو الالتزام، ويجب الفصل بين المهام بما يكفل تطبيق الإجراءات والسياسات والمعايير الفنية المتعارف عليها لحفظ أصول الشركة وأموالها ومنع الاحتيال والاختلاس.

المادة الثلاثون

1. يجب أن تكون التجهيزات التقنية في شركة التمويل الاستهلاكي المصغر والنظم المرتبطة بها كافية للاحتياجات التشغيلية للشركة وطبيعة نشاطها وحالة مخاطرها وفقاً للمعايير الفنية المتعارف عليها.

2. يجب تصميم نظم تقنية المعلومات والإجراءات المتعلقة بها على نحو يضمن توافر المعلومات وتكاملها، وسلامتها، وسريتها، وتتولى شركة التمويل الاستهلاكي المصغر تقييم ذلك دورياً وفقاً للمعايير الفنية المتعارف عليها، كما يجب اختبارها قبل استعمالها لأول مرة، وبعد إجراء أي تغييرات عليها.

3. على شركة التمويل الاستهلاكي المصغر وضع خطة تضمن استمرار العمل في الحالات الطارئة تتضمن حلولاً بديلة لإعادة نشاطها خلال مدة مناسبة.

المادة الحادية والثلاثون

يجب أن تتوافر في شركة التمويل الاستهلاكي المصغر الموارد البشرية الكافية والمؤهلة من ناحية المعرفة والخبرة لتلبية احتياجات التشغيل ونشاطات العمل وحالة المخاطر، ويجب أن تكون المكافآت والحوافز المالية التي تقدمها شركة التمويل الاستهلاكي المصغر لموظفيها عادلة ومتوافقة مع استراتيجية إدارة المخاطر للشركة وألا ينشأ عنها تضارب في المصالح.

المادة الثانية والثلاثون

1. يجب ألّا تقل نسبة توطين الموارد البشرية عن (50%) عند بدء شركة التمويل الاستهلاكي المصغر أنشطتها، وذلك على مستوى الإدارات والمستويات الإدارية.

2. يجب زيادة توطين الموارد البشرية سنويا بنسبة (5%) على الأقل من إجمالي هذه الموارد إلى حين بلوغ نسبة (75%)، وللبنك المركزي وضع حد أدنى للزيادة السنوية في نسبة التوطين اللازمة بعد ذلك.

3. يقتصر تعيين غير السعودي في شركة التمويل الاستهلاكي المصغر على الوظائف التي تتطلب خبرات غير متوافرة في سوق العمل السعودي، وفي جميع الأحوال على شركة التمويل الاستهلاكي المصغر الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل تعيين أي موظف غير سعودي في الإدارات الرقابية وذلك بعد تقديمها ما يثبت عدم توافر سعوديين لشغل الوظيفة.

الفصل السادس إسناد المهام لمقدمي الخدمات الخارجيين

المادة الثالثة والثلاثون

1- يصدر مجلس الإدارة سياسة مكتوبة تنظم إسناد المهام إلى مقدمي الخدمات الخارجيين ويحدثها سنوياً، ويجب أن تتضمن هذه السياسة على الأخص الآتي:

(أ) اختصاصات مجلس الإدارة والإدارة العليا ومسئولياتهما.

(ب) معايير تأهيل مقدم الخدمات الخارجي.

(ج) معايير التعرف على المخاطر وكيفية التحوط منها.

(د) قواعد المراقبة والإشراف الدائم على العمليات التي تسند إلى مقدمي الخدمات الخارجيين.

(ه) معايير التعرف على تضارب المصالح والقواعد والإجراءات التي تكفل عدم المساس بمصالح شركة التمويل الاستهلاكي المصغر أو تغليب مصلحة طرف آخر عليها.

(و) إجراءات حماية المعلومات والمحافظة على سريتها وخصوصيتها.

2- للبنك المركزي ومراقب الحسابات الخارجي وشركة التمويل الاستهلاكي المصغر الحصول على أي معلومات أو وثائق تتعلق بعمل مقدم الخدمات الخارجي أو الإطلاع عليها في مقره.

3- على شركة التمويل الاستهلاكي المصغر التحقق من التزام مقدم الخدمات الخارجي بالأنظمة واللوائح والتعليمات ذات العلاقة، ولا تعفى شركة التمويل الاستهلاكي المصغر من المسؤولية في حال عدم التزام مقدم الخدمات الخارجي بالأنظمة واللوائح والتعليمات السارية في أي من العمليات والمهام المسندة إليه.

4- على شركة التمويل الاستهلاكي المصغر الحصول على خطاب مسبق من البنك المركزي يتضمن عدم ممانعته على كل عقد أو اتفاق مع مقدم خدمات خارجي يترتب على الإخلال به أو توقفه تأثير على نشاطات شركة التمويل الاستهلاكي المصغر أو سمعتها أو وضعها المالي أو إذا تضمنت المهام المسندة نقل أو معالجة أو حفظ بيانات المستفيدين ومعلوماتهم، ولا يجوز لمقدم الخدمات الخارجي في هذه الحالة إسناد المهام المسندة إليه إلى مقدم خدمات آخر من الباطن.

المادة الرابعة والثلاثون

على شركة التمويل الاستهلاكي المصغر الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل إسناد تقديم الخدمات المتعلقة بالتمويل إلى طرف آخر.

الفصل السابع إدارة المخاطر

المادة الخامسة والثلاثون

على شركة التمويل الاستهلاكي المصغر القيام بالآتي:

1. وضع استراتيجية عمل واضحة مكتوبة وسياسة مكتوبة لإدارة المخاطر يقرهما مجلس الإدارة ويحدثهما سنوياً، ويجب أن تراعي سياسة إدارة المخاطر تحديد جميع أنواع المخاطر ذات العلاقة وطريقة التعامل معها، مع الأخذ في الاعتبار جميع أنشطة العمل بما في ذلك العمليات والمهام المسندة إلى مقدم خدمات خارجي.

2. وضع الإجراءات المناسبة للتعرف على المخاطر، وتقييمها، وإدارتها، ومراقبتها، وإعداد التقارير في شأنها، ووضعها في إطار عمل شامل لإدارة المخاطر يضمن تحقيق الآتي:

(أ) التعرف المبكر والشامل على المخاطر.

(ب) تقييم العلاقات التي تربط بين المخاطر.

(ج) التنسيق الفوري مع مجلس الإدارة ولجنة المراجعة أو لجنة المخاطر - إن وجدت، والإدارة العليا والموظفين المسؤولين، وإدارة المراجعة الداخلية إذا اقتضت الحاجة ذلك.

3. على شركة التمويل الاستهلاكي المصغر رفع تقرير المخاطر إلى مجلس الإدارة.

المادة السادسة والثلاثون

تعد شركة التمويل الاستهلاكي المصغر تقريراً نصف سنوي عن المخاطر لمناقشته من قبل مجلس الإدارة أو اللجنة المختصة – إن وجدت - بناءً على مراجعة الإدارة العليا، ويجب أن يتضمن هذا التقرير كحد أدنى الآتي:

1. مراجعة شاملة لتطور المخاطر وأداء المراكز المالية المعرضة لمخاطر تتعلق بأسعار السوق، وكذلك الأوضاع التي يتم فيها تجاوز الحدود المسموحة.

2. التغيرات التي تطرأ على الافتراضات والعوامل التي وضعت على أساسها إجراءات تقييم المخاطر.

3. أداء محفظة التمويل تبعاً للنشاط ونوع الخطر وحجمه ونوع الضمان.

4. مدى الحدود الممنوحة، وخطوط الائتمان الخارجية، والتمويلات المتعثرة، والتعليق عليها.

5. تحليل الأوضاع التي تجاوزت فيها شركة التمويل الاستهلاكي المصغر الحدود المسموح بها مع بيان الأسباب وحجم وتطور الأعمال الجديدة ومخصصات المخاطر في الشركة.

6. أي قرارات تمويل رئيسة لا تتفق مع استراتيجيات شركة التمويل الاستهلاكي المصغر أو سياساتها.

يرجى مراجعة التعميم رقم (44028129) وتاريخ 1444/04/02 هـ بشأن تزويد البنك المركزي بالتقرير النصف سنوي عن المخاطر، والبيانات الاحترازية، ونشر التقارير والقوائم المالية الربع سنوية والقوائم المالية السنوية المدققة.

المادة السابعة والثلاثون

على شركة التمويل الاستهلاكي المصغر تزويد البنك المركزي بالتقرير المشار إليه في المادة السادسة والثلاثون من هذه القواعد بعد مناقشته من قبل مجلس الإدارة أو اللجنة المختصة - إن وجدت - واعتماده متضمناً القرارات المتخذة في شأنه.

الفصل الثامن الالتزام

المادة الثامنة والثلاثون

على شركة التمويل الاستهلاكي المصغر الالتزام بالأنظمة واللوائح والتعليمات السارية ذات العلاقة، وعليها اتخاذ الإجراءات والضوابط اللازمة للحيلولة دون مخالفة أحكامها.

المادة التاسعة والثلاثون

على شركة التمويل الاستهلاكي المصغر القيام بالآتي:

1. إنشاء إدارة أو وظيفة تتولى مهام الالتزام، وتعيين مسؤول التزام يرتبط مباشرة بلجنة المراجعة وعلى لجنة المراجعة رفع مرئياتها حيال تقارير الالتزام إلى مجلس الإدارة.

2. إعداد سياسة مكتوبة للالتزام تُعتمد من مجلس الإدارة تتضمن صلاحيات إدارة الالتزام والتزاماتها ومسؤولياتها وبرامج الالتزام والإجراءات المتعلقة بها، وعلى لجنة المراجعة التحقق من تطبيق هذه السياسة وتقييم مدى فعاليتها وتحديثها واقتراح التعديلات اللازمة عليها بشكل سنوي.

3. اتخاذ الإجراءات اللازمة لضمان تطبيق سياسة الالتزام المشار إليها في الفقرة (2) من هذه المادة.

المادة الأربعون

1. يُعين مسؤول الالتزام بقرار من مجلس الإدارة بناء على توصية لجنة المراجعة، وبعد الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

2. على الشركة توفير الاستقلال لمسؤول الالتزام في أداء المهام الموكلة إليه، ولا يجوز لها تكليفه بأي مهام إدارية أخرى.

المادة الحادية والأربعون

يجب أن يقدم مسؤول الالتزام تقريراً نصف سنوي على الأقل عن الالتزام إلى لجنة المراجعة، ومن ثم إلى مجلس الإدارة لمراجعته، ويجب أن يتضمن التقرير المخاطر الرئيسة المتعلقة بالالتزام التي تواجه شركة التمويل الاستهلاكي المصغر، وأن يحلل العمليات والإجراءات القائمة ويقيم مدى فعاليتها، واقتراح أي تعديلات أو تغييرات.

المادة الثانية والأربعون

يكون عدد الموظفين والموارد في إدارة الالتزام كافياً ومتناسباً مع نموذج عمل شركة التمويل الاستهلاكي المصغر وحجمها، ولا يرتبط العاملون في الالتزام في أدائهم لمهامهم إلا بمسؤول الالتزام.

المادة الثالثة والأربعون

تختص إدارة الالتزام بالتحقق من التزام شركة التمويل الاستهلاكي المصغر بالأنظمة واللوائح والتعليمات السارية، والقيام بالمهام اللازمة لذلك، ويتعين أن تقوم بشكل خاص بالآتي:

1. التعرف على جميع مخاطر عدم الالتزام والتعامل معها ومراقبة تطوراتها.

2. تحليل ما يجد من سياسات وإجراءات وعمليات والتوصية بإجراءات للتعامل مع مخاطر الالتزام ذات العلاقة.

3. اتباع برنامج التزام مبني على أساس المخاطر وتضمين النتائج التي يتوصل إليها في التقرير المشار إليه في المادة الحادية والأربعون من هذه القواعد.

4. جمع الشكاوى المتعلقة بالالتزام، وإعداد إرشادات مكتوبة للموظفين كلما اقتضت الحاجة.

5. إعداد سياسات وإجراءات داخلية لمكافحة الجرائم المالية مثل جرائم غسل الأموال وتمويل الإرهاب.

6. مراقبة الالتزام بأنظمة ولوائح وقواعد مكافحة غسل الأموال وتمويل الإرهاب.

7. تنمية الوعي بقضايا الالتزام وتدريب الموظفين في شأن موضوعاته من خلال برامج دورية.

8. الإبلاغ الفوري للبنك المركزي ولجنة المراجعة في حال اكتشاف أي تجاوزات أو مخالفات.

المادة الرابعة والأربعون

على شركة التمويل الاستهلاكي المصغر الالتزام بالمتطلبات النظامية الواردة في نظام مكافحة غسل الأموال ونظام مكافحة جرائم الإرهاب وتمويله ولائحتهما التنفيذيتين والقواعد والأدلة الإرشادية ذات الصلة، وفقاً لما يحدده البنك المركزي بما يتلاءم مع طبيعة نشاط هذه الشركة وحجمها ومستوى المخاطر التي قد تتعرض لها بالإضافة إلى الالتزام بالمتطلبات والتعليمات الصادرة عن البنك المركزي المتعلقة بالجرائم المالية والاحتيال المالي.

الفصل التاسع المراجعة الداخلية

المادة الخامسة والأربعون

1. على شركة التمويل الاستهلاكي المصغر إنشاء إدارة للمراجعة الداخلية ترتبط مباشرة بلجنة المراجعة، وتكون مستقلة في أداء مهامها، ولا يكلف العاملون فيها بأي مهام أخرى، ويجوز إسناد مهامها لمقدم خدمات خارجي.

2. تتولى إدارة المراجعة الداخلية تقييم نظام الرقابة الداخلية، والتحقق من مدى التزام الشركة وموظفيها بالأنظمة واللوائح والتعليمات السارية وسياسات شركة التمويل الاستهلاكي المصغر وإجراءاتها سواء كانت العمليات تدار من الشركة أو من مقدم خدمات خارجي، ويجب تمكين إدارة المراجعة الداخلية من الاطلاع على المعلومات والمستندات والوثائق والحصول عليها دون قيد أو شرط.

المادة السادسة والأربعون

1. يتعين أن يكون عمل إدارة المراجعة الداخلية في شركة التمويل الاستهلاكي المصغر وفق خطة شاملة للمراجعة معتمدة من لجنة المراجعة، على أن تحدث هذه الخطة سنوياً.

2. على إدارة المراجعة الداخلية في شركة التمويل الاستهلاكي المصغر مراجعة النشاطات والعمليات الرئيسة، بما في ذلك إدارة المخاطر وإدارة الالتزام، بشكل سنوي على الأقل.

المادة السابعة والأربعون

1. على إدارة المراجعة الداخلية إعداد تقرير مكتوب عن أعمالها وتقديمه إلى لجنة المراجعة بشكل نصف سنوي على الأقل، ويجب أن يتضمن هذا التقرير نطاق المراجعة وما انتهت إليه من نتائج وتوصيات، إضافة إلى تضمنه الإجراءات التي اتخذتها كل إدارة في شأن نتائج وتوصيات المراجعة السابقة وأي ملاحظات في شأنها ولاسيما عدم معالجتها في الوقت المناسب ودواعي ذلك.

2. على إدارة المراجعة الداخلية في شركة التمويل الاستهلاكي المصغر -خلال الربع التالي لنهاية السنة المالية- إعداد تقرير عام ومكتوب وتقديمه إلى لجنة المراجعة في شأن عمليات المراجعة التي أجريت خلال السنة المالية ومقارنتها مع الخطة المعتمدة مبيناً فيه أسباب أي إخلال أو انحراف عن الخطة، إن وجد.

المادة الثامنة والأربعون

على شركة التمويل الاستهلاكي المصغر حفظ تقارير المراجعة ومستندات العمل متضمنة بوضوح ما أنجز وما خلصت إليه من نتائج وتوصيات وما تم في شأن تلك التوصيات.

الفصل العاشر ممارسة النشاط

المادة التاسعة والأربعون

1. دون إخلال بأحكام هذه القواعد والتعليمات ذات العلاقة الصادرة عن البنك المركزي، على شركة التمويل الاستهلاكي المصغر وضع سياسات تمويل مكتوبة، تتضمن قواعد منح التمويل وإجراءاته، وتشمل - على سبيل المثال لا الحصر - نظام تصنيف الجدارة الائتمانية.

2. على مجلس إدارة شركة التمويل الاستهلاكي المصغر إقرار سياسات التمويل وأي تعديلات تطرأ عليها، وتزويد البنك المركزي بنسخة منها.

المادة الخمسون

يحظر على شركات التمويل الاستهلاكي المصغر ممارسة نشاط آخر خلاف نشاط التمويل الاستهلاكي المصغر وتكون ممارستها وفق للضوابط الآتية:

أ. أن يكون الغرض من التمويل شراء سلع وخدمات بغرض الاستهلاك، ويشمل ذلك على سبيل المثال لا الحصر، شراء أثاث، شراء سلع استهلاكية، أو أغراض منزلية، أو تمويل تعليم ونحوها.

ب. أن يكون الغرض من التمويل غير مرتبط بأعمال المستفيد التجارية أو المهنية.

ج. يستثنى من نشاط التمويل الاستهلاكي المصغر تمويل شراء المركبات.

المادة الحادية والخمسون

على شركة التمويل الاستهلاكي المصغر الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته قبل طرح أي منتجات تمويلية جديدة أو تعديل منتجات قائمة.

المادة الثانية والخمسون

على شركة التمويل الاستهلاكي المصغر الالتزام التام بمبادئ التمويل المسؤول للأفراد الصادرة من البنك المركزي.

المادة الثالثة والخمسون

1. على شركة التمويل الاستهلاكي المصغر فحص السجل الائتماني للمستهلك، بعد موافقته، للتحقق من ملاءته المالية وقدرته على الوفاء وسلوكه الائتماني، وتوثيق ذلك في ملف التمويل.

2. على شركة التمويل الاستهلاكي المصغر تسجيل المعلومات الائتمانية للمستفيد، بعد موافقته، لدى شركة أو أكثر من الشركات المرخص لها بجمع المعلومات الائتمانية، وفق أحكام الأنظمة واللوائح والتعليمات ذات العلاقة، وتحديث تلك المعلومات طوال مدة التعامل مع المستفيد.

3. على شركة التمويل الاستهلاكي المصغر رفض طلب التمويل في حال عدم حصولها على موافقة المستهلك أو المستفيد المشار إليها في الفقرتين (1) و(2) من هذه المادة.

المادة الرابعة والخمسون

يحظر على شركة التمويل الاستهلاكي المصغر القيام بأي من الآتي:

(أ) منح تمويل لمستفيد أجنبي غير مقيم بالمملكة.

(ب) منح تمويل بعملة غير الريال السعودي.

المادة الخامسة والخمسون

1. على شركة التمويل الاستهلاكي المصغر اتباع أسلوب علمي ومعايير وإجراءات واضحة وشفافة ومكتوبة لتقييم الجدارة الائتمانية لطالب التمويل وقدرته على السداد، وفق أفضل الممارسات في هذا المجال، وعلى مجلس إدارة الشركة اعتماد هذه المعايير والإجراءات ومراجعتها كل ثلاث سنوات على الأقل وتحديثها عند الحاجة، وعلى شركة التمويل الاستهلاكي المصغر تطبيق هذه الإجراءات قبل منح التمويل وتوثيق ذلك في ملف التمويل.

2. على شركة التمويل الاستهلاكي المصغر تحديد إجراءات الكشف المبكر عن المخاطر لتحديد التمويل الذي تظهر دلائل واضحة على احتوائه مخاطر متزايدة ووضع مؤشرات كمية ونوعية للتعرف المبكر على المخاطر.

المادة السادسة والخمسون

لشركة التمويل الاستهلاكي المصغر تقديم تمويل بدون ضمان وفقاً لسياسة وإجراءات إدارة المخاطر التي يعتمدها مجلس إدارتها.

المادة السابعة والخمسون

1. يجب ألا يتجاوز مجموع مبالغ التمويل الممنوحة للمستفيد من شركة التمويل الاستهلاكي المصغر عن (50.000 ريال) خمسون ألف ريال.

2. استثناء من حكم الفقرة (1) من هذه المادة، يجب ألا يتجاوز مجموع مبالغ التمويل الممنوحة للمستفيد من شركة التمويل الاستهلاكي المصغر التي تمارس النشاط من خلال التقنية المالية عن (25.000 ريال) خمسة وعشرون ألف ريال.

3. للبنك المركزي تعديل ذلك المبلغ وفقاً لأوضاع السوق أو للنطاق الجغرافي لشركة التمويل الاستهلاكي المصغر.

المادة الثامنة والخمسون

على شركة التمويل الاستهلاكي المصغر وضع مخصصات للخسائر والمخاطر المحتملة، وفقاً لمعايير المحاسبة الدولية، وللبنك المركزي إلزام شركة التمويل الاستهلاكي المصغر بوضع مخصص إضافي أو أكثر لمقابلة الخسائر والمخاطر المحتملة.

المادة التاسعة والخمسون

على شركة التمويل الاستهلاكي المصغر تحديد ما يجب إخضاعه لمتطلبات الملاحظة الدقيقة من التعرضات، وعليها مراجعة تلك التعرضات بشكل مستمر لتحديد ما تحتاج إليه من إجراءات إضافية، ووضع قواعد واضحة لتحديد الحالات التي يلزم فيها انتقال التمويل إلى فريق مختص بإعادة الهيكلة أو الجدولة أو التصفية.

المادة الستون

يكون التأمين على مخاطر التمويل وفق أحكام نظام مراقبة شركات التأمين التعاوني ولائحته التنفيذية وما يصدره البنك المركزي من تعليمات.

الفصل الحادي عشر حدود التعرض

المادة الحادية والستون

يشمل التعرض قيمة جميع الأصول المعرضة لأي مخاطر ائتمانية، ومن ذلك - على سبيل المثال لا الحصر - عقود التمويل، والأوراق المالية، والمبالغ المدفوعة مقدماً لجهات أخرى وعملاء، ويشمل كذلك جميع التعهدات والالتزامات بالتمويل أو الدفع أو تسليم الأصول إلى الغير مع حق الرجوع على العميل أو على الغير، وحقوق الملكية، وحصص المشاركة، والأصول المؤجرة.

المادة الثانية والستون

على شركة التمويل الاستهلاكي المصغر تقييم المخاطر المتعلقة بكل تعرض وتصنيفها قبل إصدار أي قرار تمويل، ومراجعة تصنيف المخاطر مرة على الأقل كل سنتين.

المادة الثالثة والستون

1. لا يجوز أن يزيد مجموع التمويل الذي تقدمه شركة التمويل الاستهلاكي المصغر عن ضعف رأس المال والاحتياطيات للشركة، إلا بعد الحصول على خطاب من البنك المركزي يتضمن عدم ممانعته على ذلك.

2. للبنك المركزي زيادة الحد الأعلى لمجموع التمويل الذي يجوز لشركة التمويل الاستهلاكي المصغر تقديمه إلى الحد الذي يراه البنك المركزي مناسباً، وذلك بعد الأخذ في الاعتبار الوضع المالي لشركة التمويل الاستهلاكي المصغر وأدائها وحالة السوق.

الفصل الثاني عشر حماية حقوق المستهلك

المادة الرابعة والستون

يجب أن يحرر عقد التمويل بشكل كتابي أو إلكتروني، بين شركة التمويل الاستهلاكي المصغر والمستفيد وأن يتسلم كل طرف نسخة منه، وأن يتضمن عقد التمويل على الأقل البيانات والمعلومات الآتية:

1. أسماء أطراف عقد التمويل، ورقم السجل المدني أو الإقامة أو السجل التجاري للمستفيد بحسب الحال، وعناوينهم الرسمية، ووسائل الاتصال بهم، وتشمل الهاتف الجوال، والبريد الإلكتروني إن وجد.

2. نوع التمويل.

3. مدة عقد التمويل.

4. مبلغ التمويل.

5. شروط سحب مبلغ التمويل، إن وجدت.

6. كلفة الأجل، وشروط تطبيقها.

7. معدل النسبة السنوي.

8. إجمالي المبلغ المستحق سداده من المستفيد، محسوباً في وقت إبرام عقد التمويل، مع بيان الفرضيات المتبعة في حساب ذلك المبلغ.

9. مقدار مبلغ الأقساط المتعين على المستفيد سدادها وعددها ومددها، وأسلوب توزيعها على المبالغ المتبقية في حال كانت كلفة الأجل ثابتة، وفي حال كانت كلفة الأجل متغيرة يجب وضع ثلاثة أمثلة لمقدار الأقساط أخذاً بالاعتبار كلفة الأجل الابتدائية وكلفتين أعلى وأدنى منها.

10. الرسوم والعمولات وتكاليف الخدمات الإدارية.

11. مدد سداد الرسوم أو الأموال التي يلزم سدادها دون سداد مبلغ التمويل، وشروط ذلك السداد.

12. بيان الآثار المترتبة على التأخر في أداء الأقساط.

13. رسوم التوثيق المقررة عند الاقتضاء.

14. الضمان والتأمين - إن وجد -.

15. رقم الحساب الخاص بإيداع أقساط التمويل واسم البنك.

16. إجراءات ممارسة حق الانسحاب، إن وجد، وشروطه والالتزامات المالية المترتبة على ممارسته.

17. إجراءات السداد المبكر، وإجراءات تعويض شركة التمويل الاستهلاكي المصغر عند الاقتضاء، وكيفية تحديد هذا التعويض.

18. إجراءات التعامل مع الضمانات في حال انخفاضها، إن وجدت.

19. إجراءات ممارسة حق إنهاء عقد التمويل.

20. إذن المستفيد بإدراج معلوماته في السجل الائتماني.

21. أي بيانات أو معلومات أخرى يقررها البنك المركزي.

المادة الخامسة والستون

يجب أن يتصدر عقد التمويل ملخص يتضمن المعلومات الأساسية للمنتج التمويلي وأحكام عقد التمويل الأساسية، بلغة واضحة للمستفيد، وفقاً للنموذج الذي يقرره البنك المركزي، وأن يوثق تسلم المستفيد لهذا الملخص في ملف التمويل.

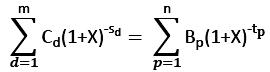

المادة السادسة والستون

1. يكون معدل النسبة السنوي هو معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساوية للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحا للمستفيد، محسوباً وفق المعادلة الآتية:

حيث:

m ترتيب آخر دفعة تتاح للمستفيد من مبلغ التمويل.

d ترتيب الدفعة التي تتاح للمستفيد من مبلغ التمويل.

Cdقيمة الدفعة (d) التي تتاح للمستفيد من مبلغ التمويل.

Sd فترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ الدفعة (d) ، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد من مبلغ التمويل صفر (s1=0).

n ترتيب آخر دفعة أستحق على المستفيد.

p ترتيب الدفعة التي تُستحق على المستفيد.

Bp قيمة الدفعة (p) التي تُستحق على المستفيد.

tp الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد والتاريخ الذي تستحق فيه الدفعة (p) على المستفيد، محسوبة بالسنوات وأجزاء السنة.

X معدل النسبة السنوي.

2. لغرض احتساب معدل النسبة السنوي، تُحسب الفترات بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ كل دفعة تتاح للمستفيد أو تُستحق عليه على أساس اثني عشر شهراً متساوية أو (365) يوماً للسنة.

3. لغرض احتساب معدل النسبة السنوي، يجب تحديد إجمالي المبلغ المستحق سداده من المستفيد بما في ذلك جميع الرسوم والعمولات والتكاليف التي لا يمكن للمستفيد تجنبها، مع استبعاد التكاليف أو الرسوم التي أستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل.

4. يجب احتساب معدل النسبة السنوي بافتراض سريان عقد التمويل للفترة المتفق عليها والتزام الطرفين بالتزاماتهما وفق الشروط الواردة في عقد التمويل.

المادة السابعة والستون

على شركة التمويل الاستهلاكي المصغر استخدام طريقة الرصيد المتناقص في توزيع كلفة الأجل على فترة الاستحقاق، بحيث تُوزع كلفة الأجل تناسبياً بين الأقساط على أساس قيمة الرصيد المتبقي من مبلغ التمويل في بداية الفترة التي يستحق عنها القسط، وتضمينها في عقد التمويل.

المادة الثامنة والستون

لا يجوز أن تتجاوز الرسوم والعمولات وتكاليف الخدمات الإدارية التي تحصل عليها شركة التمويل الاستهلاكي المصغر من المستفيد ما يعادل (1%) من مبلغ التمويل.

المادة التاسعة والستون

للمستفيد تعجيل سداد باقي مبلغ التمويل، في أي وقت، ولا يجوز تحميله كلفة الأجل عن المدة الباقية، ولشركة التمويل الاستهلاكي المصغر الحصول على تعويض عن الآتي:

(أ) كلفة إعادة الاستثمار، بما لا يتجاوز كلفة الأجل للأشهر الثلاثة التالية للسداد، محسوبة على أساس الرصيد المتناقص.

(ب) ما تدفعه شركة التمويل الاستهلاكي المصغر لطرف ثالث بسبب عقد التمويل من النفقات التي نص عليها العقد، إذا كانت نفقات لا يمكن استردادها، وذلك عن المدة الباقية من عقد التمويل.

المادة السبعون

1. على شركة التمويل الاستهلاكي المصغر في حال إعلانها عن منتج أن يتضمن الإعلان اسمها وشعارها وأي بيان مميز لها وبيانات الاتصال بها.

2. يجب أن يتضمن الإعلان تصريحاً باسم المنتج المعلن عنه، وبيان معدل النسبة السنوي للمنتج بشكل واضح للمستهلك ولا يجوز تضمين الإعلان معدلات أخرى لكلفة الأجل.

3. يحظر على شركة التمويل الاستهلاكي المصغر تقديم إعلان يتضمن عرضاً أو بياناً أو ادعاءً كاذباً أو أن يكون مصوغاً بعبارات من شأنها أن تؤدي بطريقة مباشرة أو غير مباشرة إلى خداع أو تضليل المستهلك.

4. للبنك المركزي إلزام شركة التمويل الإستهلاكي المصغر التي لا تتقيد بالشروط الواردة في هذه المادة سحب الإعلان خلال يوم عمل واحد من إخطار البنك المركزي لها بذلك.

المادة الحادية والسبعون

على شركة التمويل الاستهلاكي المصغر إنشاء وظيفة لمعالجة الشكاوى وتحديد المسؤولين عنها، ووضع إجراءات واضحة لتلقي وتوثيق شكاوى المستفيدين ودراستها والرد علها خلال المدة التي يحددها البنك المركزي، وتقيد الشكاوى في سجلات خاصة بذلك، على أن تشمل تلك السجلات المعلومات الضرورية كافة التي تتعلق بموضوع الشكوى وما يتخذ بشأنها من إجراءات.

المادة الثانية والسبعون

1. على شركة التمويل الاستهلاكي المصغر ومنسوبها المحافظة على سرية بيانات العملاء وعملياتهم وعدم الإفصاح عنها أو كشفها لأطراف أخرى إلا وفق ما تقضي به الأنظمة والتعليمات ذات العلاقة.

2. يحظر على منسوبي شركة التمويل الاستهلاكي المصغر إفشاء أي معلومات عن عملاء الشركة وعملياتهم، حصلوا عليها من خلال قيامهم بعملهم، ولو بعد ترك العمل في شركة التمويل الاستهلاكي المصغر، كما يحظر عليهم الاحتفاظ بأي من هذه المعلومات بعد ترك العمل.

3. على شركة التمويل الاستهلاكي المصغر اتخاذ الإجراءات اللازمة لضمان الحفاظ على سرية معلومات عملائها وعملياتهم.

الفصل الثالث عشر أحكام ختامية

المادة الثالثة والسبعون

للبنك المركزي إعفاء شركات التمويل الاستهلاكي المصغر من بعض الأحكام الواردة في هذه القواعد بما لا يخل بأحكام النظام وبما يتناسب مع حالة القطاع.

المادة الرابعة والسبعون

يُعمل بهذه القواعد اعتباراً من تاريخ نشرها في موقع البنك المركزي الإلكتروني.

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي

Menu

Search

- الرئيسية

- أخبار

- كتيب القواعد

- الرقابة

- التقارير الاقتصادية والإحصاءات

- التقارير السنوية

- الإحصاءات

- أبحاث اقتصادية

- مؤشرات اقتصادية

- تقارير أخرى

- تقرير التضخم

- تقرير أبرز التطورات الاقتصادية

- تقرير الاستقرار المالي

- تقرير مشروع عابر

- تقرير المالية الإسلامية

- تقرير دراسة استخدام وسائل الدفع في المملكة العربية السعودية لعام 2021م

- التقرير السنوي للتقنية المالية 2022

- التقرير السنوي لبرنامج تطوير القطاع المالي لعام 2023م

- الأداء السنوي لقطاع شركات التمويل وإعادة التمويل العقاري للعام 2023م

- منصة البنك المركزي السعودي للبيانات المفتوحة

- سعر الصرف والتمويل

- العملة

- الخدمات الإلكترونية

- البنك المركزي السعودي