7- النهج المعياري: الطريقة المستندة إلى الحساسيات

المفاهيم الرئيسية لطريقة الحساسيات

1.7 يتم استخدام حساسيات الأدوات المالية لقائمة محددة من عوامل الخطر لحساب متطلبات رأس المال لمخاطر دلتا وفيغا والانحناء. يتم حساب الأوزان الترجيحية حسب المخاطر لهذه الحساسيات ثم تجميعها، أولاً داخل مجموعات المخاطر (عوامل الخطر ذات الخصائص المشتركة) ثم عبر مجموعات ضمن نفس فئة المخاطر على النحو المحدد في [8.7] إلى [14.7]. فيما يلي المصطلحات المستخدمة في طريقة الحساسيات:

(1) فئة الخطر: سبع فئات خطر محددة (في [39.7] إلى [89.7]).

(أ) خطر سعر الفائدة العام (GIRR)

(ب) خطر الفارق الائتماني (CSR): أدوات غير مورقة

(ج) خطر الفارق الائتماني: الأدوات المورقة (غير محفظة تداول الارتباط)

(د) خطر الفارق الائتماني: الأدوات المورقة (محفظة تداول الارتباط أو CTP)

(هـ) خطر الأسهم

(و) خطر السلع الأساسية

(ز) خطر الصرف الأجنبي

(2) عامل الخطر: المتغيرات (على سبيل المثال سعر الأسهم أو فترة الاستحقاق لمنحنى سعر الفائدة) التي تؤثر على قيمة الأداة كما هو محدد في [8.7] إلى [14.7]

(3) المجموعة: مجموعة من عوامل الخطر التي يتم تجميعها معًا حسب الخصائص المشتركة (مثل جميع فترات استحقاق منحنيات أسعار الفائدة لنفس العملة) على النحو الموصوف في [39.7] إلى [89.7].

(4) مركز الخطر: جزء من أخطار الأداة ذو صلة بعامل المخاطرة. منهجيات حساب مراكز الخطر لمخاطر دلتا وفيغا والانحناء موصوفة في[3.7] إلى [5.7] و[15.7] إلى [26.7].

(أ) بالنسبة لمخاطر دلتا وفيغا، فإن مركز الخطر هو حساسية لعامل الخطر.

(ب) بالنسبة لخطر الانحناء، يعتمد مركز الخطر على الخسائر الناجمة عن سيناريوهين للتحمل. (5) متطلب رأس المال للمخاطر: مقدار رأس المال الذي ينبغي للبنك الاحتفاظ به نتيجة للمخاطر التي يتحملها؛ ويتم حسابه كمجموع مراكز الخطر أولاً على مستوى المجموعة، ثم عبر المجموعات داخل فئة المخاطر المحددة لطريقة الحساسيات كما هو موضح في [3.7] إلى [7.7].

الأدوات الخاضعة لكل مكون من مكونات طريقة الحساسيات

2.7 ينطوي تطبيق طريقة الحساسيات على خضوع جميع الأدوات الموجودة في مكاتب التداول كما هو موضح في [4] والقائمة على طريقة الحساسيات (أي باستثناء الأدوات حيث تكون القيمة في أي نقطة زمنية مدفوعة تمامًا بأصل أساسي غير عادي كما هو موضح في [3.9])، لمتطلبات رأس المال لمخاطر دلتا. كما تخضع الأدوات المحددة في (1) إلى (4) لمتطلبات رأس المال لمخاطر فيغا والانحناء:

(1) أي أداة ذات خيارية11.

(2) أي أداة ذات خيار مضمن للدفع المسبق12 تعتبر أداة ذات خيارية وفقًا لما ورد أعلاه (1). يخضع الخيار المضمن لمخاطر فيغا والانحناء في ما يتعلق بفئات مخاطر أسعار الفائدة والفارق الائتماني (لعدم التوريق والتوريق). عندما يكون خيار الدفع المسبق خيارًا سلوكيًا، فقد تخضع الأداة أيضًا لإضافة المخاطر المتبقية (RRAO) وفقًا لـ [9]. يجب أن يعكس نموذج تسعير البنك مثل هذه الأنماط السلوكية عند الاقتضاء. بالنسبة لشرائح التوريق، قد تتضمن الأدوات الموجودة في المحفظة المورقة خيارات مضمنة للدفع المسبق أيضًا. في هذه الحالة، قد تخضع شريحة التوريق لإضافة المخاطر المتبقية.

(3) الأدوات التي لا يمكن كتابة تدفقاتها النقدية كدالة خطية للقيمة المكافئة الأساسية. على سبيل المثال، لا يمكن كتابة التدفقات النقدية التي يولدها خيار فانيليا عادي كدالة خطية (حيث تمثل الحد الأقصى للسعر الفوري وسعر التنفيذ). لذا تخضع جميع الخيارات لمخاطر فيغا ومخاطر الانحناء. الأدوات التي يمكن كتابة تدفقاتها النقدية كدالة خطية للقيمة المكافئة الأساسية هي أدوات من دون خيارية (على سبيل المثال، يمكن كتابة التدفقات النقدية الناتجة عن سند يحمل قسيمة كدالة خطية) ولا تخضع لمتطلبات رأس المال لمخاطر فيغا أو مخاطر الانحناء.

(4) يمكن حساب مخاطر الانحناء لجميع الأدوات الخاضعة لمخاطر دلتا، وليس فقط تلك الخاضعة لمخاطر فيغا كما هو محدد في (1) إلى (3) أعلاه. على سبيل المثال، عندما يدير البنك المخاطر غير الخطية للأدوات ذات الخيارية والأدوات الأخرى بشكل شمولي، فقد يختار البنك تضمين الأدوات من دون الخيارية في حساب مخاطر الانحناء. يُسمح بهذه المعالجة مع مراعاة القيود التالية كافةً:

(أ) ينبغي تطبيق استخدام هذا النهج بشكل متسق طوال الوقت.

(ب) يجب حساب مخاطر الانحناء لجميع الأدوات الخاضعة لطريقة الحساسيات..

11 على سبيل المثال، كل أداة تكون خيارًا أو تتضمن خيارًا (مثل الخيار المضمن مثل قابلية التحويل أو الدفع المسبق المعتمد على السعر والذي يخضع لمتطلبات رأس المال لمخاطر السوق). تتضمن القائمة غير الشاملة للأدوات ذات الخيارية ما يلي: خيارات الشراء، وخيارات البيع، والحدود القصوى، والحدود الأدنى، وخيارات المبادلة، وخيارات الحاجز، والخيارات غير العادية.

12 الأداة التي تتمتع بخيار السداد المسبق هي أداة دين تمنح المدين الحق في سداد جزء من أصل الدين أو كامله قبل تاريخ الاستحقاق التعاقدي من دون الحاجة إلى التعويض عن أي فائدة ضائعة. يمكن للمدين ممارسة هذا الخيار مع تحقيق ربح مالي للحصول على التمويل على مدى فترة الاستحقاق المتبقية للأداة بسعر أقل بطرق أخرى في السوق.عملية حساب متطلبات رأس المال وفق الطريقة القائمة على الحساسيات

3.7 على النحو المحدد في [1.7], يتم حساب متطلبات رأس المال وفق الطريقة القائمة على الحساسيات من خلال تجميع متطلبات رأس المال لدلتا وفيغا والانحناء. الفقرات ذات الصلة التي تصف هذه العملية هي:

(1) عوامل الخطر لمخاطر دلتا وفيغا والانحناء لكل فئة من فئات المخاطر معرفة في [8.7] إلى [14.7].

(2) طرق حساب حساسية الوزن الترجيحي لعوامل الخطر وتجميعها لحساب مراكز المخاطر لدلتا وفيعا لكل فئة من فئات المخاطر المحددة في [7.4] و [15.7] إلى [95.7]، والتي تتضمن تعريف حساسيات دلتا وفيغا، وتعريف المجموعات، والأوزان الترجيحية للمخاطر التي يجب تطبيقها على عوامل الخطر، ومعلمات الارتباط.

(3) طرق حساب مخاطر الانحناء موصوفة في [7.5] و [96.7] إلى [101.7]، والتي تتضمن تعريف المجموعات والأوزان الترجيحية المخاطر ومعلمات الارتباط.

(4) يجب تجميع متطلبات رأس المال على مستوى فئات المخاطر المحسوبة أعلاه للحصول على متطلبات رأس المال على مستوى المحفظة بالكامل كما هو موضح في [6.7] و [7.7].

حساب متطلبات رأس المال لمخاطر دلتا وفيغا لكل فئة من فئات المخاطر

4.7 يجب على البنك تحديد حساسية أدواته لمجموعة من عوامل المخاطر المحددة في كل فئة من فئات المخاطر، والأوزان الترجيحية للمخاطر لتلك الحساسيات، وتجميع الحساسيات الموزونة بالمخاطر الناتجة بشكل منفصل لمخاطر دلتا وفيغا باستخدام النهج المفصل التالي:

(1) لكل عامل خطر (على النحو الموصوف في [8.7] إلى [14.7])، يتم تحديد الحساسية كما هو موضح في [15.7] إلى [38.7].

(2) يجب تقاص الحساسيات لنفس عامل الخطر للتوصل إلى حساسية صافية Sk عبر جميع الأدوات في المحفظة لكل عامل خطر k. عند حساب الحساسية الصافية، تنبغي مقاصة جميع الحساسيات لنفس عامل الخطر المعني (على سبيل المثال، جميع الحساسيات لنقطة فترة الاستحقاق لمدة عام واحد لمنحنى مبادلة Euribor لمدة ثلاثة أشهر) من أدوات الاتجاه المعاكس، بغض النظر عن الأداة المستمد منها. على سبيل المثال، إذا كانت محفظة البنك مكونة من مبادلتين لسعر الفائدة على Euribor لمدة ثلاثة أشهر بنفس السعر الثابت ونفس القيمة المكافئة ولكن في اتجاه متعاكس، سيكون خطر سعر الفائدة العام (GIRR) على هذه المحفظة صفرًا.

(3) الحساسية المرجحة WSk هي حاصل ضرب الحساسية الصافية Sk والوزن الترجيحي المقابل للمخاطر RWk على النحو المحدد في [39.7] إلى [95.7]

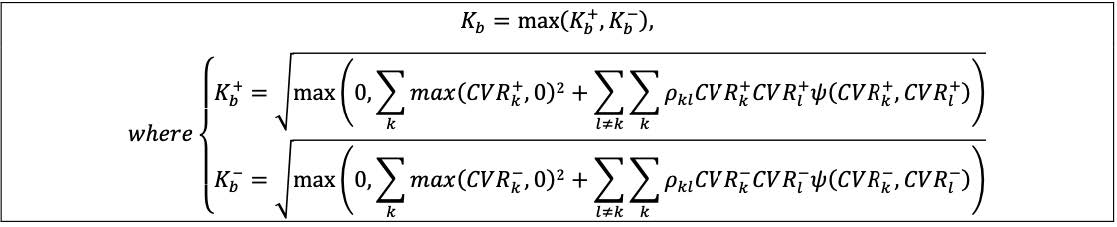

(4) ضمن المجموعات المجمعة: يجب تحديد مركز المخاطر لمجموعة دلتا (وفيغا على التوالي) b' Kb' من خلال تجميع الحساسيات المرجحة لعوامل الخطر داخل نفس المجموعة باستخدام الارتباط الموصوف ρkɭ الموضح في المعادلة التالية، حيث يتم تعيين الكمية داخل دالة الجذر التربيعي عند الصفر:

(5) التجميع عبر المجموعات: يتم حساب متطلبات رأس المال لمخاطر دلتا (وفيغا على التوالي) من خلال تجميع مراكز المخاطر عبر مجموعات دلتا (وفيغا على التوالي) داخل كل فئة من فئات المخاطر باستخدام الارتباطات الموصوفة المقابلة γbc على النحو الموضح في المعادلة التالية، حيث:

(أ) Sb = ∑k WSk لجميع عوامل الخطر في المجموعة b، و Sc = ∑k WSk في المجموعة c.

(ب) إذا كانت هذه القيم لدى Sb و Sc موصوفةً في [4.7] (5) (أ) تنتج رقمًا سالبًا للمجموع الإجمالـي لـ

∑b Kb2 + ∑b ∑c≠b γbc SbSc'يتعين على البنك حساب متطلبات رأس المال لمخاطرة دلتا (وفيغا على التوالي) باستخدام مواصفات بديلة حيث:

(1) Sb=الحد الأقصى [الحد الأدنى (∑k WSk, Kb), - Kb] لجميع عوامل الخطر في المجموعة b؛ و

(2) Sc=الحد الأقصى [الحد الأدنى (∑k WSk, Kc), - Kc] لجميع عوامل الخطر في المجموعة c.

حساب متطلبات رأس المال لمخاطر الانحناء لكل فئة من فئات المخاطر

5.7 لحساب متطلبات رأس مال لمخاطر الانحناء لكل فئة من فئات المخاط، يجب على البنك تطبيق صدمة تصاعدية وصدمة تنازلية على كل عامل خطر محدد وحساب الخسارة التدريجية للأدوات الحساسة لعامل الخطر المعني بالإضافة إلى التي تم رصدها بالفعل في متطلبات رأس المال لمخاطر لدلتا باستخدام النهج المفصل التالي:

(1) بالنسبة لكل أداة حساسة لعامل خطر الانحناء k، يجب تطبيق صدمة تصاعدية وصدمة تنازلية على k. حجم الصدمة (أي الوزن الترجيحي للمخاطر) موصوف في[98.7] و [99.7].

(أ) على سبيل المثال، بالنسبة لخطر سعر الفائدة العام "GIRR"، يجب تحويل جميع فترات الاستحقاق لجميع منحنيات أسعار الفائدة الخالية من المخاطر داخل عملة معينة (على سبيل المثال، Euribor لثلاثة أشهر، أو Euribor لستة أشهر، أو Euribor لمدة عام، وما إلى ذلك بالنسبة لليورو) إلى الأعلى من خلال تطبيق الوزن الترجيحي للمخاطر كما هو موضح في [99.7]. الخسارة المحتملة الناتجة لكل أداة، بعد خصم مراكز مخاطر الدلتا، هي نتيجة السيناريو الصاعد. ينبغي اتباع نفس النهج في السيناريو الهابط.

(ب) إذا كان سعر الأداة يعتمد على عدة عوامل خطر، فيجب تحديد مخاطر الانحناء بشكل منفصل لكل عامل خطر

(2) يتم حساب صافي متطلب رأس المال لمخاطر الانحناء، والذي يتم تحديده من خلال قيم مخاطر الانحناء  CVR و

CVR و CVR لمحفظة البنك لعامل المخاطرة (k) الموصوف أعلاه [5.7] (1) بالمعادلة أدناه. تحسب المعادلة الخسارة التدريجية الإجمالية التي تتجاوز متطلبات رأس مال لدلتا للصدمات الموصوفة، حيث

CVR لمحفظة البنك لعامل المخاطرة (k) الموصوف أعلاه [5.7] (1) بالمعادلة أدناه. تحسب المعادلة الخسارة التدريجية الإجمالية التي تتجاوز متطلبات رأس مال لدلتا للصدمات الموصوفة، حيث

(أ) (i) هي أداة تخضع لمخاطر الانحناء المرتبطة بعامل الخطر (k)؛ و

(ب) xk هي المستوى الحالي لعامل الخطر (k) و

(ج) Vi(Xk)هي سعر الأداة (i) في المستوى الحالي لعامل الخطر (k)؛ و

(د) Vi (Xk(RW (الانحناء)+)) و Vi (Xk(RW (الانحناء)-)) يشير إلى سعر الأداة i بعد نقلxk (أي “صدمها”) صعودًا وهبوطًا على التوالي؛ و

(هـ) (الانحناء) هو الوزن الترجيحي للمخاطر لعامل خطر الانحناء (k) للأداة (i)؛ و

(و) Sik هي حساسية دلتا للأداة (i) في ما يتعلق بعامل خطر دلتا المقابل لعامل خطر الانحناء (k)، حيث:

(1) بالنسبة لفئات مخاطر الصرف الأجنبي والأسهم،Sik هي حساسية دلتا للأداة (i)؛ و

(3) بالنسبة لفئات مخاطر خطر سعر الفائدة العام (GIRR) ومخاطر الفارق الائتماني (CSR) ومخاطر السلع، Sik هو مجموع حساسيات دلتا لجميع فترات الاستحقاق للمنحنى ذي الصلة للأداة (i) في ما يتعلق بعامل خطر الانحناء (k).

(3) ضمن تجميع المجموعات: يجب تجميع التعرض لمخاطر الانحناء داخل كل مجموعة باستخدام الارتباط الموصوف المقابل ρkɭ كما هو موضح في المعادلة التالية، حيث:

(أ) تُحدد متطلبات رأس المال على مستوى المجموعة (Kb) على أنها الأكبر من متطلبات رأس المال في ظل السيناريو الصاعد (  ) ومتطلب رأس المال في ظل السيناريو الهابط (

) ومتطلب رأس المال في ظل السيناريو الهابط ( Kb). من الجدير بالذكر أن اختيار السيناريوهات الصاعدة والهابطة ليس بالضرورة هو نفسه عبر السيناريوهات ذات الارتباطات العالية والمتوسطة والمنخفضة المحددة في [6.7].

Kb). من الجدير بالذكر أن اختيار السيناريوهات الصاعدة والهابطة ليس بالضرورة هو نفسه عبر السيناريوهات ذات الارتباطات العالية والمتوسطة والمنخفضة المحددة في [6.7].

(i) حيث K = Kb، وسيطلق على هذا مصطلح “اختيار السيناريو الصاعد”.

(ب) حيث Kb = Kb سيطلق على هذا مصطلح "اختيار السيناريو الهابط".

(ج) في الحالة الخاصة حيث k = kb إذا كان kCVR>∑k CVR∑، سيعتبر في هذه الحالة أن الاختيار وقع على السيناريو الصاعد؛ ويقع الاختيار على السيناريو الهابط بخلاف ذلك.

(ب) Ψ(CVRk، CVRɭ) تكون قيمته 0 إذا كان لكل من CVRk و CVRɭ قيم سالبة والقيمة 1 بخلاف ذلك.

(4) التجميع عبر المجموعات: يجب بعد ذلك تجميع مراكز مخاطر الانحناء عبر المجموعات داخل كل فئة من فئات المخاطر، باستخدام الارتباطات الموصوفة المقابلةγbc، حيث:

(أ) Sb = ∑k CVR لجميع عوامل الخطر في المجموعة ب، عندما يتم اختيار السيناريو الصاعد للمجموعة ب في (3) (أ) أعلاه.

Sb = ∑k CVR بخلاف ذلك؛ و

(ب) (Sb, Sc) تكون قيمتها 0 إذا كان لكل من Sb و Sc قيم سالبة وقيمة 1 بخلاف ذلك.

يجب أن تكون دلتا المستخدمة في حساب متطلبات رأس المال لمخاطر الانحناء هي نفسها دلتا المستخدمة في حساب متطلبات رأس المال لمخاطر دلتا. يجب أيضًا استخدام الافتراضات المستخدمة لحساب دلتا (أي دلتا الثابتة للتقلبات العادية أو طبيعية اللوغاريتمات) لحساب السعر المنقول أو المصدوم للأداة.

[17.7] تنص على أن البنوك يجب أن تحدد كل سيناريو من سيناريوهات حساسية دلتا وفيغا والانحناء على أساس أسعار الأدوات أو نماذج التسعير التي تستخدمها وحدة مستقلة لمراقبة المخاطر داخل البنك للإبلاغ عن مخاطر السوق أو الأرباح والخسائر الفعلية إلى الإدارة العليا. ينبغي للبنوك استخدام حساسيات السعر الصفري أو سعر السوق بما يتفق مع نماذج التسعير المشار إليها في تلك الفقرة.

حساب متطلبات رأس المال وفق طريقة الحساسيات المجمعة

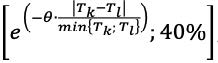

6.7 من أجل معالجة خطر زيادة أو نقصان الارتباطات في فترات الضغط المالي، يجب تكرار تجميع متطلبات رأس المال على مستوى المجموعة ومتطلبات رأس المال على مستوى فئة المخاطر لكل فئة مخاطر لمخاطر دلتا وفيغا والانحناء كما هو محدد في [4.7] إلى [5.7]، بما يتوافق مع ثلاثة سيناريوهات مختلفة على القيم المحددة لمعلمة الارتباط ρkɭ (الارتباط بين عوامل الخطر داخل المجموعة) وγbc (الارتباط عبر المجموعات ضمن فئة الخطر).

(1) في سيناريو "الارتباطات المتوسطة"، تنطبق معلمات الارتباط ρkɭ وγbcعلى النحو الموصوف في [39.7] إلى [101.7].

(2) في سيناريو "الارتباطات المرتفعة"، يتم ضرب ρkɭ و γbc الموصوفين في [39.7] إلى [101.7] بشكل موحد في 1.25، مع خضوع ρkɭ و γbc لحد أقصى يبلغ 100%.

(3) في سيناريو "الارتباطات المنخفضة"، يتم تغيير معلمات الارتباطρkɭ و γbc الموصوفين في [39.7] إلى [101.7] بـ  ρ = الحد الأقصى

ρ = الحد الأقصى  ρkɭ - 100%;75% x ρkɭ)γ2x ) و = الحد الاقصى (2x γbc -100%;75%x γbc).

ρkɭ - 100%;75% x ρkɭ)γ2x ) و = الحد الاقصى (2x γbc -100%;75%x γbc).

7.7 يتم تجميع إجمالي متطلبات رأس المال في طريقة الحساسيات على النحو التالي:

(1) بالنسبة لكل من سيناريوهات الارتباط الثلاثة، يجب على البنك ببساطة أن يجمع متطلبات رأس المال المحسوبة بشكل منفصل لدلتا وفيغا والانحناء لجميع فئات المخاطر لتحديد متطلبات رأس المال الإجمالية لهذا السيناريو.

(2) متطلبات رأس المال القائمة على الحساسيات هي أكبر متطلبات رأس مال بين السيناريوهات الثلاثة.

(أ) لحساب متطلبات رأس المال لجميع الأدوات في جميع مكاتب التداول باستخدام النهج المعياري كما هو موضح في[10.3] (1) و[2.17] و[40.13]، يتم حساب متطلبات رأس المال لجميع الأدوات في جميع مكاتب التداول.

لحساب متطلبات رأس المال لكل مكتب تداول باستخدام النهج المعياري كما لو كان هذا المكتب محفظة تنظيمية مستقلة على النحو المحدد في [8.3] (2)، يتم حساب متطلبات رأس المال بموجب كل سيناريو ارتباط ومقارنتها على مستوى كل مكتب تداول، ويتم أخذ الحد الأقصى لكل مكتب تداول كمتطلب رأس مال.

الطريقة القائمة على الحساسية: تعريفات عامل الخطر والحساسية

تعريفات عامل الخطر لمؤشر دلتا وفيغا والانحناء

8.7 عوامل المخاطر العامة لأسعار الفائدة:

(1) عامل دلتا للمخاطر العامة لأسعار الفائدة: عوامل مؤشر دلتا للمخاطر العامة لأسعار الفائدة تتحدد على أساس بُعديْن اثنين: (1) منحنى عائد خالٍ من المخاطر لكل عملة يتم فيها تقييم الأدوات الحساسة لسعر الفائدة و(2) مدد العقود التالية: 0.25 عام، 0.5 عام، عام واحد، عامين، 3 أعوام، 5 أعوام، 10 أعوام، 15 عامًا، 20 عامًا و30 عامًا، التي يتم تعيين عوامل مؤشر دلتا لها.13.

(أ) يجب إنشاء منحنى العائد الخالي من المخاطر لكل عملة باستخدام أدوات سوق المال الموجودة في دفتر التداول، التي تحتوي على أقل مخاطر ائتمانية، مثل مقايضات المؤشر لليلة واحدة. بدلاً من ذلك، يجب أن يعتمد منحنى العائد الخالي من المخاطر على واحد أو أكثر من منحنيات المقايضة الضمنية للسوق التي يستخدمها البنك لتمييز المراكز للسوق. على سبيل المثال، منحنيات مقايضة السعر المعروض بين البنوك (BOR).

(ب) عندما تكون البيانات حول منحنيات المقايضة الضمنية للسوق الموضحة في الفقرة (1)(أ) أعلاه غير كافية، يمكن اشتقاق منحنى العائد الخالي من المخاطر من منحنى السندات السيادية الأنسب لعملة معينة. في مثل هذه الحالات، لا تُعفى مؤشرات الحساسية المرتبطة بالسندات السيادية من متطلبات رأس مال مخاطر فروق أسعار الائتمان: عندما لا يتمكن البنك من إجراء التفكيك y=r+cs، يتم تخصيص أي حساسية تجاه y لكل من المخاطر العامة لأسعار الفائدة وفئات مخاطر فروق أسعار الائتمان حسب الاقتضاء مع تحديد عامل الخطر والحساسية وفقًا للنهج الموحد. تطبيق منحنيات المقايضة على مؤشرات الحساسية المستمدة من السندات للمخاطر العامة لأسعار الفائدة لن يؤدي إلى تغيير متطلبات مخاطر الأساس التي يجب أخذها في الاعتبار بين منحنيات مقايضات السندات والتقصير الائتماني في فئة مخاطر فروق أسعار الائتمان.

(c) لأغراض تكوين منحنى العائد الخالي من المخاطر لكل عملة، يجب اعتبار منحنى مقايضات المؤشر لليلة واحدة (مثل منحنى مقايضة سعر الفائدة بين بنوك الاتحاد الأوروبي أو سعر قياسي جديد) ومنحنى مقايضة السعر المعروض بين البنوك (مثل سعر الفائدة بين البنوك باليورو لمدة 3 شهور أو سعر قياسي جديد) منحنيين مختلفين. واثنان من منحنيات السعر المعروض بين البنوك لهما أجلا استحقاق مختلفان (مثلاً: سعر الفائدة بين البنوك باليورو لأجل 3 أشهر و سعر الفائدة بين البنوك باليورو لأجل 6 أشهر) يجب اعتبارهما منحنيين مختلفين. يجب اعتبار منحنى العملة الداخلي والخارجي (على سبيل المثال منحنى الروبية الهندي الداخلي ومنحنى الروبية الهندية الخارجي) منحنيين مختلفين.

(2) تشمل عوامل خطر دلتا العامة لأسعار الفائدة منحنى مسطح لمعدلات التضخم الضمنية في السوق لكل عملة لها هيكل مدة غير معترف به كعامل خطر.

(أ) تؤدي الحساسية لمعدل التضخم من التعرض للقسائم الضمنية في أداة التضخم إلى متطلبات رأس مال محددة. يجب تجميع جميع مخاطر التضخم للعملة في رقم واحد عن طريق مبلغ بسيط.

(ب) لا يكون عامل الخطر مهمًا للأداة إلا عندما يعتمد التدفق النقدي وظيفيًا على مقياس التضخم (مثلاً: المبلغ الافتراضي أو مدفوعات الفائدة تعتمد على مؤشر أسعار المستهلك). وسيتم تطبيق عوامل المخاطر العامة لأسعار الفائدة بخلاف مخاطر التضخم على مثل هذه الأداة على الرغم من ذلك.

(ج) يُنظر أيضًا في مخاطر معدل التضخم بالإضافة إلى الحساسية لأسعار الفائدة بالنسبة إلى نفس الأداة، ويجب تخصيصها وفقًا لإطار المخاطر العامة لأسعار الفائدة في هيكل المدة لمنحنى العائد الخالي من المخاطر ذي الصلة بنفس العملة.

(3) تشمل عوامل خطر دلتا للمخاطر العامة لأسعار الفائدة أيضًا واحدًا من اثنين من عوامل خطر الأساس المحتملة للعملات المتقاطعة14 لكل عملة (أي لكل مجموعة من مجموعات المخاطر العامة لأسعار الفائدة) مع عدم الاعتراف بهيكل المدة كعامل خطر (أي أن كلاً من منحنيات أساس العملات المتقاطعة مسطح).

(أ) إن عاملي الخطر للعملات المتقاطعة هما أساس كل عملة على الدولار الأمريكي أو أساس كل عملة على اليورو. على سبيل المثال، البنك المقوّم بالدولار الأسترالي الذي يتداول مقايضة أساس لزوج عملات متقاطع ين ياباني/دولار أمريكي سيكون له حساسية تجاه زوج الأساس الين الياباني/الدولار الأمريكي لكن ليس لأساس الين الياباني/اليورو.

(ب) أساس أزواج العملات المتقاطعة التي لا علاقة لها بأساسات الدولار الأمريكي أو اليورو يجب أن يُحسب إما على "الأساس على الدولار" أو "الأساس على اليورو" ولكن ليس كليهما. وسيتم تطبيق عوامل المخاطر العامة لأسعار الفائدة بخلاف مخاطر أساس العملات المتقاطعة على مثل هذه الأداة على الرغم من ذلك.

(ج) يُنظر أيضًا في مخاطر أساس العملات المتقاطعة بالإضافة إلى الحساسية لأسعار الفائدة بالنسبة إلى نفس الأداة، ويجب تخصيصها وفقًا لإطار المخاطر العامة لأسعار الفائدة في هيكل المدة لمنحنى العائد الخالي من المخاطر ذي الصلة بنفس العملة.

(4) مؤشر فيغا للمخاطر العامة لأسعار الفائدة: فيما يتعلق بكل عملة، عوامل خطر فيغا للمخاطر العامة لأسعار الفائدة هي التقلبات الضمنية للخيارات المرتبطة بأساسات حساسة للمخاطر العامة لأسعار الفائدة؛ كما هو محدد على بُعدين اثنين:15

(أ) أجل استحقاق الخيار: التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(ب) الاستحقاق المتبقي لأساس الخيار عند تاريخ انتهاء صلاحية الخيار: التقلب الضمني للخيار حسبما تم تعيينه إلى اثنين (أو واحد) من الآجال التالية للاستحقاق المتبقي: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(5) الانحناء في سياق المخاطر العامة لأسعار الفائدة:

(أ) تتحدد عوامل الانحناء ضمن المخاطر العامة لأسعار الفائدة على بُعد واحد فقط: منحنى العائد الخالي من المخاطر لكل عملة مع عدم وجود تفكيك لهيكل المدة. على سبيل المثال، منحنيات اليورو وسعر الفائدة بين بنوك الاتحاد الأوروبي وسعر الفائدة بين البنوك باليورو لمدة 3 شهور وسعر الفائدة بين البنوك باليورو لمدة 6 شهور يجب أن تتغير في نفس الوقت من أجل حساب متطلبات رأس مال مخاطر منحنى العائد الخالي من المخاطر المتعلقة باليورو. ولحساب جميع مؤشرات الحساسية، يجب تغيير جميع الآجال بالتوازي (كما هو محدد لمؤشر دلتا ضمن المخاطر العامة لأسعار الفائدة).

(ب) لا توجد متطلبات رأس مال لمخاطر الانحناء للتضخم ومخاطر أساس العملات المتقاطعة.

(6) المعاملة الواردة أعلاه في الفقرة (1)(ب) لمؤشر دلتا لأسعار الفائدة تنطبق أيضًا على عوامل مؤشر فيغا لأسعار الفائدة وانحناء المخاطر العامة لأسعار الفائدة.

يُمكن إنتاج نتائج مختلفة حسب منهجية الانحناء الخاصة بالبنك، حيث يكون التنويع مختلفًا باختلاف المنهجية. على سبيل المثال، إذا كان سعر الفائدة بين البنوك باليورو لمدة 3 شهور قد تحدد على أنه "فرق سعر بالنسبة إلى سعر الفائدة بين بنوك الاتحاد الأوروبي"، فسيكون هذا المنحنى منحنى فرق سعر ويمكن اعتباره منحنى عائد مختلف لغرض حساب القيمة المحددة مسبقًا لنقطة الأساس (PV01) المرجحة بالمخاطر والتنويع اللاحق. تنص الفقرة [8.7] (1)(ج) على أنه لغرض تحديد منحنى عائد خالي من المخاطر لكل عملة، يجب اعتبار منحنى مقايضة المؤشر لليلة واحدة (مثل سعر الفائدة بين بنوك الاتحاد الأوروبي) ومنحنى السعر المعروض بين البنوك (مثل سعر الفائدة بين البنوك باليورو لمدة 3 أشهر) على أنهما منحنيين مختلفين، مع عوامل خطر متمايزة لكل مجموعة آجال، وذلك لغرض حساب متطلبات رأس المال للمخاطر.

بالنسبة إلى المخاطر العامة لأسعار الفائدة أو مخاطر فروق أسعار الائتمان أو مخاطر الأسهم أو مخاطر السلع أو مخاطر الصرف الأجنبي، يجب إدراج عوامل الخطر تحت آجال محددة. ولا يُسمح للبنوك بإجراء حسابات رأس المال بناءً على آجال الاستحقاق المستخدمة داخليًا. ويجب إدراج عوامل الخطر ومؤشرات الحساسية تحت الآجال المحددة. وكما ذُكر في الحاشية رقم 14 المرتبط بالفقرة [8.7] والحاشية رقم 19 المرتبطة بالفقرة [25.7]، يجب أن يتم توزيع عوامل الخطر والحساسية على الآجال محددة عن طريق الاستقراء الخطي أو طريقة أكثر اتساقًا مع وظائف التسعير التي تستخدمها وظيفة مراقب المخاطر المستقلة لدى البنك لرفع التقارير عن مخاطر السوق أو الأرباح والخسائر إلى الإدارة العليا.

عند حساب متطلبات رأس المال لفروق أسعار الأساس لأزواج العملات المتقاطعة: نظرًا لأن نماذج التسعير تستخدم منحنى فروق أسعار الأساس للعملات المتقاطعة القائم على هيكل الأجل، يجوز للبنوك أن تستخدم منحنى فروق أسعار الأساس للعملات المتقاطعة القائم على هيكل الأجل والحساسيات الإجمالية بالنسبة إلى الآجال الفردية عن طريق المجموع البسيط.

وتدخل حسابات التضخم وأساسات العملات المتقاطعة في متطلبات رأس المال لمؤشر فيغا ضمن المخاطر العامة لأسعار الفائدة. ونظرًا لعدم تحديد بُعد استحقاق لمتطلبات رأس مال مؤشر دلتا للتضخم أو أساسات العملات المتقاطعة (أي الأساس المحتمل للخيار)، يجب النظر في مؤشر فيغا لمخاطر التضخم وأساسات العملات المتقاطعة فقط على طول البُعد الوحيد لأجل استحقاق الخيار.

بالنسبة إلى الأدوات المحددة، يجب حساب متطلبات رأس المال لمؤشر دلتا وفيغا والانحناء لكل من المخاطر العامة لأسعار الفائدة ومخاطر فروق أسعار الائتمان.

عوامل مخاطر معدل إعادة الشراء لأدوات تمويل الدخل الثابت تخضع لمتطلبات رأس المال للمخاطر العامة لأسعار الفائدة. ويجب النظر في منحنى إعادة شراء ملائم لكل عملة.

لا يُسمح بأوزان المخاطر المحددة لأسعار الفائدة وأدوات الائتمان في معيار مخاطر السوق عند تطبيق أوزان المخاطر للمخاطر العامة لأسعار الفائدة أو مخاطر فروق أسعار الائتمان، نظرًا لوجود احتمال أن تكون أسعار الفائدة سلبية (لمنحنيات الين واليورو مثلاً)

9.7 عوامل خطر عدم توريق مخاطر فروق أسعار الائتمان

(1) مؤشر دلتا لعدم توريق مخاطر فروق أسعار الائتمان: عوامل مؤشر دلتا لعدم توريق مخاطر فروق أسعار الائتمان تتحدد على أساس بُعديْن اثنين:

(أ) منحنيات فروق أسعار ائتمان جهة الإصدار المعنية (السندات ومقايضات التقصير الائتماني CDS)؛

(ب) الآجال التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(2) عدم توريق عوامل مؤشر فيغا لمخاطر فروق أسعار الائتمان: عوامل مؤشر فيغا هي التقلبات الضمنية للخيارات التي تشير إلى أسماء جهات إصدار الائتمان المعنية على أنها أساسات (السندات ومقايضات التقصير الائتماني)؛ والتي تتحدد بناءً على بُعد واحد - استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(3) انحناء عدم توريق مخاطر فروق أسعار الائتمان: عوامل خطر انحناء عدم توريق مخاطر فروق أسعار الائتمان تتحدد على أساس بُعد واحد: منحنيات فروق أسعار الائتمان لجهة الإصدار المعنية (السندات ومقايضات التقصير الائتماني). على سبيل المثال، منحنى فرق السعر المستنتج من السندات للجهة المُصدرة ومنحنى فرق السعر المستنتج من مقايضة التقصير الائتماني لنفس جهة الإصدار يجب اعتبارهما منحنى واحد لفرق السعر. ولحساب جميع مؤشرات الحساسية، يجب تغيير جميع الآجال بالتوازي (كما هو محدد لمخاطر فروق أسعار الائتمان).

بالنسبة إلى السندات القابلة للاسترداد، يجب حساب الخيارات على العقود الآجلة للسندات السيادية وخيارات السندات ومتطلبات رأس المال لمخاطر دلتا وفيغا والانحناء لكل من المخاطر العامة لأسعار الفائدة ومخاطر فروق أسعار الائتمان.

فروق أسعار السندات ومقايضات التقصير الائتماني تعتبر عوامل خطر بموجب الفقرة [19.7] (1)، وpkɭ(الأساس) المُشار إليه في [54.7] و[55.7] يجب أن يعكس أساس مقايضات التقصير الائتماني-السندات فقط.

10.7 توريق مخاطر فروق أسعار الائتمان: عوامل الخطر غير المتعلقة بمحفظة التداول الارتباطي

(1) بالنسبة إلى أدوات التوريق التي لا تفي بتعريف محفظة التداول الائتماني كما هو موضح في الفقرة [5.6] (أي غير المتعلقة بمحفظة التداول الارتباطي)، فإن حساسيات عوامل خطر دلتا (أي بيان التأكيد أو CS01) يجب حسابها في سياق فروق أسعار الشريحة بدلاً من فروق أسعار أساس الأداة.

(2) مؤشر دلتا لتوريق مخاطر فروق أسعار الائتمان (خارج محفظة التداول الارتباطي): عوامل خطر دلتا لتوريق مخاطر فروق أسعار الائتمان تتحدد على أساس بُعديْن اثنين:

(أ) منحنيات فروق أسعار الائتمان في الشريحة؛

(ب) الآجال التالية: 0.5 عام، عام واحد، 3 أعوام ، 5 أعوام، 10 أعوام، التي يتم تعيين عوامل مؤشر دلتا لها.

(3) عوامل خطر فيغا لتوريق مخاطر فروق أسعار الائتمان (خارج محفظة التداول الارتباطي): عوامل خطر فيغا هي التقلبات الضمنية للخيارات التي تشير إلى فروق أسعار الائتمان خارج محفظة التداول الارتباطي على أنها أساسات (السندات ومقايضات التقصير الائتماني)؛ وتتحدد من خلال بُعد واحد - أجل استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(4) مخاطر انحناء توريق مخاطر فروق أسعار الائتمان (خارج محفظة التداول الارتباطي): عوامل خطر انحناء توريق مخاطر فروق أسعار الائتمان تعرف من خلال بُعد واحد، منحنيات فروق أسعار الائتمان داخل الشريحة المعنية (السندات ومقايضات التقصير الائتماني). على سبيل المثال، منحنى فرق السعر المستنتج من السندات لشريحة إسبانية من الأوراق المالية المدعومة برهون عقارية سكنية، ومنحنى فرق السعر المستنتج من مقايضة التقصير الائتماني لنفس الشريحة الإسبانية يجب اعتبارهما منحنى واحد لفرق السعر. ولحساب جميع مؤشرات الحساسية، يجب تغيير جميع الآجال بالتوازي.

11.7 توريق مخاطر فروق أسعار الائتمان: عوامل الخطر المتعلقة بمحفظة التداول الارتباطي

(1) بالنسبة إلى أدوات التوريق التي تفي بتعريف محفظة التداول الائتماني كما هو موضح في الفقرة [5.6], فإن حساسيات عوامل خطر دلتا (أي بيان التأكيد أو CS01) يجب حسابها في سياق الأسماء التي تشكل أساس عملية التوريق أو الأداة القائمة على أسلوب ترتيب التخلف عن السداد (nth-to-default).

(2) عوامل دلتا لتوريق مخاطر فروق أسعار الائتمان (داخل محفظة التداول الارتباطي): عوامل خطر دلتا للتداول الارتباطي لمخاطر فروق أسعار الائتمان تتحدد على أساس بُعديْن اثنين:

(أ) منحنيات فروق أسعار ائتمان للأساس المعني (السندات ومقايضات التقصير الائتماني CDS)؛

(ب) الآجال التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام، التي يتم تعيين عوامل مؤشر دلتا لها.

(3) عوامل خطر فيغا لتوريق مخاطر فروق أسعار الائتمان (داخل محفظة التداول الارتباطي): عوامل خطر فيغا هي التقلبات الضمنية للخيارات التي تشير إلى فروق أسعار الائتمان لمحفظة التداول الارتباطية على أنها أساسات (السندات ومقايضات التقصير الائتماني)؛ وتتحدد بناءً على بُعد واحد، أجل استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(4) عوامل خطر الانحناء في توريق مخاطر فروق أسعار الائتمان (داخل محفظة التداول الارتباطي): عوامل خطر الانحناء للتداول الارتباطي لمخاطر فروق أسعار الائتمان تتحدد على أساس بُعد واحد، منحنيات فروق أسعار الائتمان للأساس المعني (السندات ومقايضات التقصير الائتماني). على سبيل المثال، منحنى فرق السعر المستنتج من السندات لاسم معين داخل إحدى سلاسل iTraxx ومنحنى فرق السعر المستنتج من مقايضة التقصير الائتماني لنفس الأساس يجب اعتبارهما منحنى واحد لفرق السعر. ولحساب جميع مؤشرات الحساسية، يجب تغيير جميع الآجال بالتوازي.

12.7 عوامل الخطر المتعلقة بالأسهم

(1) دلتا للأسهم: عوامل خطر دلتا للأسهم هي:

(أ) جميع الأسعار الفورية للأسهم؛

(ب) جميع أسعار اتفاقيات إعادة الشراء للأسهم (أسعار إعادة شراء الأسهم).

(2) فيغا للأسهم:

(أ) عوامل خطر فيغا لمخاطر الأسهم هي التقلبات الضمنية للخيارات التي تشير إلى الأسعار الفورية للأسهم على أنها أساسات كما تتحدد بناءً على بُعد واحد، أجل استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(b) لا توجد متطلبات رأس مال لمخاطر فيغا لمعدلات إعادة شراء الأسهم.

(3) مخاطر الانحناء في الأسهم:

(أ) عوامل خطر انحناء الأسهم هي جميع الأسعار الفورية للأسهم.

لا توجد متطلبات رأس مال لمخاطر الانحناء لمعدلات إعادة شراء الأسهم.

عوامل مخاطر معدل إعادة الشراء لأدوات تمويل الدخل الثابت تخضع لمتطلبات رأس المال للمخاطر العامة لأسعار الفائدة. ويجب النظر في منحنى إعادة شراء ملائم لكل عملة.

13.7 عوامل الخطر المتعلقة بالسلع

(1) دلتا للسلع: عوامل خطر دلتا للسلع هي جميع الأسعار الفورية للسلع. ومع ذلك، بالنسبة إلى بعض السلع مثل الكهرباء (التي تندرج تحت المجموعة 3: الطاقة - الكهرباء وتجارة الكربون) في [82.7] يمكن لعامل الخطر المعني أن يكون إما السعر الفوري أو الآجل، حيث أن المعاملات المتعلقة بالسلع مثل الكهرباء أكثر تكرارًا بالسعر الآجل من معاملات السعر الفوري. عوامل خطر دلتا للسلع تتحدد على أساس بُعديْن اثنين:

(أ) الشروط القانونية فيما يتعلق بموقع تسليم16 السلعة؛

(ب) الوقت المتبقي حتى أجل استحقاق الأداة المتداولة بالآجال التالية: 0 عام، 0.25 عام، 0.5 عام، عام واحد، عامين، 3 أعوام، 5 أعوام، 10 أعوام، 15 عامًا، 20 عامًا، 30 عامًا.

(2) عوامل فيغا للسلع: عوامل خطر فيغا للسلع هي التقلبات الضمنية للخيارات التي تشير إلى الأسعار الفورية للسلع على أنها أساسات. لا يلزم التمييز بين الأسعار الفورية للسلع حسب أجل استحقاق الأساس أو موقع التسليم. وتتحدد عوامل خطر فيغا للسلع بناءً على يُعد واحد، وهو أجل استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(3) خطر الانحناء فيما يتعلق بالسلع: عوامل خطر انحناء السلع تتحدد بناءً على بُعد واحد، المنحنى المركب (أي عدم وجود تفكك لهيكل الأجل)حسب الأسعار الفورية للسلع. ولحساب جميع مؤشرات الحساسية، يجب تغيير جميع الآجال بالتوازي (كما هو محدد لمؤشر دلتا للسلع).

يجب استخدام الأسعار الحالية للعقود المستقبلية والعقود الآجلة لحساب عوامل خطر دلتا للسلع. ويجب توزيع مخاطر دلتا للسلع على الآجال الملائمة بناءً على آجال العقود المستقبلية والآجلة، وبالنظر إلى أنه يجب وضع مراكز الأسعار الفورية للسلع في الأجل الأول (0 عام).

14.7 عوامل الخطر المتعلقة بالصرف الأجنبي

(1) خطر دلتا للصرف الأجنبي: عوامل خطر دلتا للصرف الأجنبي محددة فيما يلي.

(أ) عوامل خطر دلتا للصرف الأجنبي هي جميع أسعار الصرف بين العملة التي يتم بها تقييم الأداة المالية وعملة التقارير المالية. بالنسبة إلى المعاملات المالية التي تستند إلى سعر صرف بين زوج من العملات ليس من بينهما عملة التقارير المالية، تكون عوامل دلتا للصرف الأجنبي هي جميع أسعار الصرف بين:

(1) عملة التقارير المالية؛

(2) العملتين اللتين تُقوّم بهما الأداة وأي عملات أخرى مرتبطة بالأداة.17

وبشرط موافقة البنك المركزي، قد يتم احتساب مخاطر الصرف الأجنبي بدلاً من ذلك حسب عملة الأساس بدلاً من عملة التقارير المالية. وفي هذه الحالة، يجب على البنك أن يراعي بالإضافة إلى

(1) مخاطر الصرف الأجنبي مقابل عملة الأساس، ما يلي:

(2) مخاطر العملات الأجنبية بين عملة التقارير المالية وعملية الأساس (أي مخاطر الترجمة).

(ج) مخاطر العملات الأجنبية الناتجة المحسوبة حسب عملة الأساس كما هو موضح في الفقرة (ب) يتم تحويلها إلى متطلبات رأس المال بعملية التقارير المالية باستخدام سعر الصرف الفوري/سعر صرف الأساس الذي يعكس مخاطر الصرف الأجنبي بين عملة الأساس وعملة التقارير المالية.

(د) ويجوز السماح بتطبيق نهج العملة الأساسية في التعامل مع الصرف الأجنبي في ظل الشروط التالية:

(1) لاستخدام هذا البديل، يجوز للبنك أن يعتبر عملة واحدة فقط هي عملة الأساس؛

(2) يجب على البنك أن يثبت للبنك المركزي أن حساب مخاطر الصرف الأجنبي بالنسبة إلى عملة الأساس المُقترحة لديه يقدم تمثيلاً مناسبًا للمخاطر لمحفظته (على سبيل المثال: من خلال إثبات أنه لا يقلل بشكل غير مناسب من متطلبات رأس المال مقارنةً بالمتطلبات التي قد تُحسب من دون نهج عملة الأساس) وأن مخاطر الترجمة بين عملة الأساس وعملة التقارير مأخوذة في الاعتبار.

(2) عوامل فيغا للصرف الأجنبي: عوامل خطر فيغا للصرف الأجنبي هي التقلبات الضمنية للخيارات التي تستند إلى الأسعار الفورية بين أزواج العملات؛ كما تتحدد بناءً على بُعد واحد، أجل استحقاق الخيار. وتُعرف بأنها التقلب الضمني للخيار حسبما تم تعيينه إلى واحد أو أكثر من آجال الاستحقاق التالية: 0.5 عام، عام واحد، 3 أعوام، 5 أعوام، 10 أعوام.

(3) انحناء الصرف الأجنبي: عوامل خطر انحناء الصرف الأجنبي محددة فيما يلي.

(أ) عوامل خطر انحناء الصرف الأجنبي هي جميع أسعار الصرف بين العملة التي يتم بها تقييم الأداة المالية وعملة التقارير المالية. بالنسبة إلى المعاملات المالية التي تستند إلى سعر صرف بين زوج من العملات ليس من بينهما عملة التقارير المالية، تكون عوامل خطر الصرف الأجنبي هي جميع أسعار الصرف بين:

(1) عملة التقارير المالية؛

(2) العملتين اللتين تُقوّم بهما الأداة وأي عملات أخرى تشير إليها الأداة.

(ب) عندما يمنح البنك المركزي موافقته على نهج العملة الأساسية لمخاطر دلتا: يجب أيضًا حساب مخاطر انحناء الصرف الأجنبي بالنسبة إلى عملة الأساس بدلاً من عملة التقارير المالية، ثم تحويلها إلى متطلبات رأس المال بعملة التقارير المالية باستخدام التقارير الفورية/سعر صرف الأساس.

(4) ولا يلزم التمييز بين المتغيرات الداخلية والخارجية للعملة لجميع عوامل خطر دلتا وفيغا والانحناء فيما يتعلق بالصرف الأجنبي.

تنص الفقرة [14.7] (4) على ما يلي: "لا يلزم التمييز بين المتغيرات الداخلية والخارجية للعملة لجميع عوامل خطر دلتا وفيغا والانحناء فيما يتعلق بالصرف الأجنبي." وهذا ينطبق أيضًا على المتغيرات القابلة للتسليم/وغير القابلة للتسليم (مثل الكروغان مقابل الوون، بيتراديو مقابل الريال البرازيلي، الإينو مقابل الروبية)

الطريقة القائمة على عوامل الحساسية: تحديد عوامل الحساسية

15.7 يجب التعبير عن عوامل الحساسية لكل فئة من فئات المخاطر بعملة التقارير المالية للبنك.

16.7 بالنسبة إلى كل واحد من عوامل الخطر المحددة في الفقرات من [8.7] إلى [14.7]، تُحسب مؤشرات الحساسية على أنها التغير في القيمة السوقية للأداة نتيجةً لتطبيق تحول محدد على كل عامل خطر، على افتراض أن جميع عوامل الخطر المعنية الأخرى ثابتة عند المستوى الحالي كما هو محدد في الفقرات من [17.7] إلى [38.7].

وفقًا للفقرة [17.7]، يجوز للبنك استخدام صيغ بديلة للحساسيات بناءً على نماذج التسعير التي تستخدمها وحدة مراقبة المخاطر المستقلة في البنك لتقديم تقارير إلى الإدارة العليا عن مخاطر السوق أو الأرباح والخسائر الفعلية. ويجب على البنك في هذا السياق أن يثبت للبنك المركزي أن الصيغ البديلة للحساسيات تُصدر نتائجًا قريبة جدًا من الصيغ المنصوص عليها.

متطلبات سعر الأداة أو نماذج التسعير لحساب الحساسية

17.7 عند حساب متطلبات رأس المال للمخاطر بموجب الطريقة القائمة على مؤشرات الحساسية في البند [7]، يجب على البنك تحديد كل سيناريو لمؤشرات دلتا وفيغا للحساسية وللانحناء حسب أسعار الأداة أو نماذج التسعير التي تستخدمها الوحدة المستقلة لمراقبة المخاطر داخل البنك لرفع التقارير إلى الإدارة العليا بشأن مخاطر السوق أو الأرباح أو الخسائر الفعلية.

ينص البند [17.7] على أنه يجب على البنوك تحديد كل سيناريوهات حساسيات دلتا وفيغا والانحناء بناءً على أسعار الأدوات أو نماذج التسعير التي تستخدمها الوحدة المستقلة للتحكم في المخاطر داخل البنك لرفع التقارير إلى الإدارة العليا بشأن مخاطر السوق أو الأرباح أو الخسائر الفعلية. ويجب على البنوك استخدام حساسيات سعر الفائدة الصفرية أو سعر السوق بما يتفق مع نماذج التسعير المُشار إليها في تلك الفقرة.

18.7 أحد الافتراضات الرئيسية للنهج الموحّد لمخاطر السوق هو أن نماذج التسعير الخاصة بالبنك المستخدمة في تقارير الأرباح والخسائر الفعلية توفر أساسًا مناسبًا لتحديد متطلبات رأس المال التنظيمي لجميع مخاطر السوق. وللتأكد من أن هذه النماذج تؤدي وظيفتها بكفاءة، يجب على البنوك على الأقل أن تضع إطارًا لإرشادات التقييم الرشيدة المنصوص عليها في إطار بازل.

تحديد الحساسية لمخاطر دلتا

19.7 مؤشر دلتا للمخاطر العامة لأسعار الفائدة: تُعرف الحساسية بـPV01 (القيمة المحددة مسبقًا لنقطة الأساس). تُقاس القيمة المحددة مسبقًا لنقطة الأساس (PV01) من خلال تغيير سعر الفائدة r للأجل t (rt) لمنحنى العائد الخالي من المخاطر بعملة معينة بمقدار 1 نقطة أساس (أي 0.0001 بالقيمة المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة (Vi) على 0.0001 (أي 0.01%) كما يلي، حيث:

(1) rtهو منحنى العائد الخالي من المخاطر للأجل t؛

(2) cst iمنحنى فرق سعر الائتمان للأجل t؛

(3) Vi هو القيمة السوقية للأداة i كدالة لمنحنى سعر الفائدة الخالي من المخاطر ومنحنى فروق أسعار الائتمان:

20.7 مخاطر دلتا لعدم توريق مخاطر فروق أسعار الائتمان، والتوريق (خارج محفظة التداول الارتباطي) والتوريق (داخل محفظة التداول الارتباطي): تُعرف الحساسية بـCS01. تُقاس CS01 (الحساسية) للأداة i من خلال تغيير فروق أسعار الائتمان cs للأجل t (cst) بمقدار 1 نقطة أساس (0.0001 بالقيم المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة (Vi) على 0.0001 (أي 0.01%) كما يلي:

في الحالات التي لا يكون لدى البنك فيها منحنيات سوق المال الخاصة بالأطراف المقابلة، يُمكن للبنك الاستعاضة عن Pv01 بـCS01.

21.7 مخاطر دلتا للأسعار الفورية للأسهم: تُقاس الحساسية من خلال تغيير الأسعار الفورية للأسهم بمقدار 1 نقطة مئوية ( أي 0.01 بالقيم المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة (Vi) على 0.01 (أي 1%) كما يلي، حيث:

(1) k هو السهم المعني؛

(2) EQk هي القيمة السوقية للسهم k؛

(3) Vi هي القيمة السوقية للأداة i كدالة لسعر السهم k.

22.7 مخاطر دلتا لأسعار إعادة شراء الأسهم: تُقاس الحساسية من خلال تطبيق تحوّل موازٍ على هيكل معدل إعادة شراء الأسهم بمقدار 1 نقطة أساس (أي 0.0001 بالقيمة المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة Vi على 0.0001 (أي 0.01%) كما يلي، حيث:

(1) k هو السهم المعني؛

(2) RTSk هو هيكل أجل إعادة الشراء للسهم k؛

(3) Vi هي القيمة السوقية للأداة i كدالة لهيكل أجل إعادة شراء السهم k.

23.7 مخاطر دلتا للسلع: تُقاس الحساسية من خلال تغيير الأسعار الفورية للسلع بمقدار 1 نقطة مئوية (أي 0.01 بالقيمة المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة Vi على 0.01 (أي 1%) كما يلي، حيث:

(1) k هي السلعة المعنية؛

(2) CTYk هي القيمة السوقية للسلعة k؛

(3) Vi هي القيمة السوقية للأداة i كدالة للسعر الفوري للسلعة k:

24.7 مخاطر دلتا للصرف الأجنبي: تُقاس الحساسية من خلال تغيير سعر الصرف بمقدار 1 نقطة مئوية (أي 0.01 بالقيمة المطلقة) وقسمة التغيير الناتج في القيمة السوقية للأداة Vi على 0.01 (أي 1%) كما يلي، حيث:

(1) k هي العملة المعنية؛

(2) FXk هو سعر الصرف بين عملة معينة وعملة التقارير المالية للبنك أو عملة الأساس، حيث يكون سعر الصرف الفوري للصرف الأجنبي هو سعر السوق الحالي لوحدة واحدة من عملة أخرى، مُعبرًا عنه بوحدات عملة التقارير المالية للبنك أو عملة الأساس؛

(3) Vi هي القيمة السوقية للأداة i كدالة لسعر الصرف الأجنبي k:

تحديد الحساسية لمخاطر فيغا

25.7 حساسية مخاطر فيغا على مستوى الخيار لعامل خطر معيّن 18 تُقاس بضرب فيغا في التقلب الضمني للخيار على النحو التالي، حيث:

(1) فيغا، vi/∂σi∂ تُعرف على أنها التغير في القيمة السوقية للخيار Vi نتيجةً لقدر صغير من التغير في التقلب الضمني σi،

(2) فيغا والتقلبات الضمنية للأداة المستخدمة في حساب حساسيات فيغا يجب استنتاجها من نماذج التسعير التي تستخدمها الوحدة المستقلة لمراقبة المخاطر لدى البنك.

26.7 يتحدد فيما يلي كيفية اشتقاق حساسيات مخاطر فيغا في حالات محددة:

(1) الخيارات التي ليس لها أجل استحقاق تُدرج تحت أطول مدة استحقاق محددة، وتُدرج هذه الخيارات أيضًا ضمن ملحق المخاطر المتبقية (residual risk add-on أو RRAO).

(2) الخيارات التي ليس لها سعر تنفيذ أو المقيّدة بسعر والخيارات التي لها أسعار تنفيذية متعددة أو المقيّدة بأسعار متعددة يتم تعيينها إلى الأسعار التنفيذية والآجال المستخدمة داخليًا لتسعير عقد الخيار، وهذه الخيارات أيضًا تُدرج ضمن ملحق المخاطر المتبقية.

(3) شرائح توريق محفظة التداول الارتباطي التي ليس لها تقلبات ضمنية لا تخضع لمتطلبات رأس مال مخاطر فيغا. ومع ذلك، لا يجوز إعفاء هذه الأدوات من متطلبات رأس مال مخاطر دلتا ومخاطر الانحناء.

بموجب الطريقة القائمة على الحساسيات، وفي حال عدم وجود أجل استحقاق محدد للخيارات (مثل المقايضات القابلة للإلغاء)، يجوز على البنك ربط هذه الخيارات بأطول فترة استحقاق محددة لحساسيات مخاطر فيغا، وإدراجها أيضًا ضمن ملحق المخاطر المتبقية.

في حال نظر البنك إلى اختيارية المقايضة القابلة للإلغاء على أنها خيار مبادلة لأسعار الفائدة، يجب على البنك تعيين المقايضة لأطول فترة استحقاق محددة لحساسيات مخاطر فيغا (لأنها ليس لديها أجل استحقاق محدد) واستخلاص مدة الاستحقاق المتبقية لأساس الخيار وفقًا لذلك.

متطلبات حسابات الحساسية

27.7 عند حساب حساسية من الدرجة الأولى للأدوات المنطبقة عليها عقود الخيارات، يجب أن تفترض البنوك أن التقلب الضمني إما:

(1) يبقى ثابتًا ومتسقًا مع نهج "سعر التنفيذ الثابت"؛

(2) يتبع نهج "دلتا الثابت"، بحيث لا يختلف التقلب الضمني فيما يتعلق بمستوى معين من دلتا.

28.7 في سياق حساب حساسيات دلتا، تنطبق افتراضات التوزيع (أي الافتراضات اللوغاريتمية العادية أو الافتراضات العادية) لنماذج التسعير على النحو التالي:

(1) لحساب حساسية فيغا للمخاطر العامة لأسعار الفائدة أو مخاطر فروق أسعار الائتمان، يجوز للبنوك أن تستخدم إما الافتراضات اللوغاريتمية العادية أو الافتراضات العادية.

(2) لحساب حساسية فيغا للأسهم أو السلع أو الصرف الأجنبي، يجب على البنوك استخدام الافتراضات اللوغاريتمية العادية.19

ولحساب فيغا للمخاطر العامة لأسعار الفائدة، يجوز للبنوك اختيار مزيج من الافتراضات العادية والافتراضات اللوغاريتمية العادية لمختلف العملات.

29.7 إذا قام البنك - فيما يتعلق بإدارة المخاطر الداخلية - بحساب حساسيات فيغا باستخدام تعريفات مختلفة عن التعريفات المنصوص عليها في هذا المعيار، فقد يحول البنك الحساسيات المحسوبة لأغراض إدارة المخاطر الداخلية لاستنتاج الحساسيات التي سيتم استخدامها لحساب مقياس مخاطر فيغا.

30.7 يجب حساب جميع حساسيات فيغا مع تجاهل تأثير تعديلات التقييم الائتماني (CVA).

معاملة أدوات المؤشرات والخيارات متعددة الأساس

31.7 في سياق مخاطر دلتا ومخاطر الانحناء: بالنسبة إلى أدوات المؤشرات والخيارات متعددة الأساس، يجب استخدام نهج البحث الشامل (look-through approach). ومع ذلك، قد يختار البنك عدم تطبيق نهج البحث الشامل للأدوات التي تشير إلى أي مؤشر أسهم أو ائتمان مُدرج ومُعترف به على نطاق واسع ومقبول، حيث:

(1) من الممكن الاطلاع بالبحث الشامل على المؤشر (أي أن المكونات وأوزانها معروفة)؛

(2) يضم المؤشر على 20 مكونًا على الأقل؛

(3) لا يمثل أي من مكونات المؤشر أكثر من 25% من القيمة الإجمالية للمؤشر؛

(4) أكبر 10% من المكونات تمثل أقل من 60% من القيمة الإجمالية للمؤشر؛

(5) لا تقل القيمة السوقية الإجمالية لجميع مكونات المؤشر عن 40 مليار دولار أمريكي.

32.7 بالنسبة لأي أداة، بغض النظر عما إذا كان قد تم اعتماد نهج البحث الشامل أم لا، يجب أن تكون مدخلات الحساسية المستخدمة لحساب مخاطر دلتا والانحناء متسقة.

33.7 إذا اختار البنك عدم تطبيق نهج البحث الشامل وفقًا للبند[31.7]، يجب حساب حساسية واحدة لكل مؤشر معترف به ومقبول على نطاق واسع تشير إليه الأداة. يجب تعيين الحساسية للمؤشر إلى مجموعة مخاطر دلتا الملائمة حسب تعليمات البندين [53.7] و[72.7] كما يلي:

(1) عندما يتم تعيين أكثر من 75% من المكونات في هذا المؤشر (مع الأخذ في الاعتبار أوزان هذا المؤشر) إلى مجموعة قطاع معين (أي المجموعة 1 إلى 11 لمخاطر الأسهم، أو المجموعة 1 إلى 16 لمخاطر فروق أسعار الائتمان)، يجب تعيين الحساسية للمؤشر إلى مجموعة القطاع المعني ومعاملتها مثل أي حساسية وحيدة الاسم في هذه المجموعة.

(2) في جميع الحالات الأخرى، يُمكن تعيين الحساسية إلى مجموعة "مؤشر" (أي المجموعة 12 أو المجموعة 13 لمخاطر الأسهم؛ أو المجموعة 17 أو 18 لمخاطر فروق أسعار الائتمان).

34.7 يجب دائمًا استخدام نهج البحث الشامل للمؤشرات التي لا تفي بالمعايير المنصوص عليها في البنود من [31.7] (2) إلى [31.7] (5), ولأي أدوات متعددة الأساس تشير إلى مجموعة مخصصة من الأسهم أو المراكز الائتمانية.

(1) في حال تطبيق نهج البحث الشامل، بالنسبة إلى أدوات المؤشرات والخيارات متعددة الأساس خارج محفظة التداول الارتباطي، يُسمح للحساسيات لعوامل الخطر المكونة من تلك الأدوات أو الخيارات بالتعاوض مقابل حساسيات الأدوات وحيدة الاسم من دون قيود.

(2) لا يمكن تقسيم أدوات محفظة التداول الارتباطي إلى مكوناتها (أي أنه يجب اعتبار محفظة التداول الارتباطي للمؤشر على أنها عامل خطر ككل) ولا تنطبق المقاصة المذكورة أعلاه على مستوى الجهة المُصدرة كذلك.

(3) عند تبني نهج البحث الشامل، يجب تطبيقه باستمرار عبر الزمن،20 ويجب استخدامه لجميع الأدوات المتطابقة التي تشير إلى نفس المؤشر.

معاملة استثمارات الأسهم في الصناديق

35.7 بالنسبة إلى استثمارات الأسهم في الصناديق التي يمكن البحث فيها على النحو المبيّن في البند [8.5] (5)(أ)، يجب على البنوك تطبيق نهج البحث الشامل والتعامل مع مراكز الأساس للصندوق كما لو كانت المراكز مملوكة للبنك مباشرةً (مع مراعاة حصة البنك من الأسهم في الصندوق، وأي رافعة مالية في هيكل الصندوق)، باستثناء الصناديق التي تستوفي الشروط التالية:

(1) بالنسبة إلى الصناديق التي تحمل أداة مؤشر تفي بالمعايير المنصوص عليها في البند [31.7]، يجب على البنوك مواصلة تطبيق نهج البحث الشامل ومعاملة مراكز الأساس للصندوق كما لو كانت المراكز مملوكة مباشرةً للبنك، لكن يجوز للبنك بعد ذلك أن ينطبق نهج "عدم البحث" لملكيات المؤشر للصندوق على النحو المنصوص عليه في البند [33.7].

(2) بالنسبة إلى الصناديق التي تتبع مؤشرًا قياسيًا، يجوز للبنك أن يختار عدم تطبيق نهج البحث الشامل وأن يختار قياس المخاطر بافتراض أن الصندوق هو مركز على المؤشر المتتبع في الحالات التالية فحسب:

(أ) أن يكون للصندوق قيمة مطلقة لفرق التتبع (تجاهل الرسوم والعمولات) أقل من 1%؛

(ب) يتم التحقق من فرق التتبع سنويًا على الأقل ويُعرف بأنه فرق العائد السنوي بين الصندوق ومعياره المتتبع على مدى الـ12 شهرًا الأخيرة من البيانات المتاحة (أو فترة أقصر في حالة عدم وجود بيانات على مدار 12 شهرًا).

36.7 بالنسبة إلى استثمارات الأسهم في الصناديق التي لا يمكن تطبيق نهج البحث الشامل عليها (أي أنها لا تفي بالمعايير الواردة في البند [8.5] (5)(أ))، ولكن البنك لديه إمكانية الوصول إلى عروض الأسعار اليومية ومعرفة تفويض الصندوق (أي تلبية كل من المعيارين المنصوص عليهما في البند [8.5] (5)(ب))، يجوز للبنوك حساب متطلبات رأس المال للصندوق بإحدى الطرق الثلاثة التالية:

(1) إذا تتبع الصندوق مؤشرًا قياسيًا واستوفى المتطلبات المنصوص عليها في البندين [35.7] (2)(أ) و(ب)، يجوز للبنك أن يفترض أن الصندوق مركز على المؤشر المُتتبع، ويجوز أن يعين حساسية الصندوق للمجموعات الخاصة بالقطاع المعني أو مجموعات المؤشرات الواردة في البند [33.7].

(2) ورهنًا بموافقة البنك المركزي، يجوز للبنك أن يعتبر الصندوق محفظة افتراضية يستثمر فيها الصندوق إلى أقصى حد مسموح به بموجب تفويض الصندوق في تلك الأصول التي تجذب أعلى متطلبات لرأس المال بموجب الطريقة القائمة على الحساسيات، ثم تدريجيًا في الأصول الأخرى التي تنطوي على متطلبات أقل لرأس المال. إذا كان من الممكن تطبيق أكثر من وزن مخاطر واحد على تعرض معين بموجب الطريقة القائمة على الحساسيات، يجب استخدام الحد الأقصى لوزن المخاطر المطبق.

(أ) يجب أن تخضع هذه المحفظة الافتراضية لمتطلبات رأس مال مخاطر السوق على أساس مستقل لجميع المراكز في هذا الصندوق، بشكل منفصل عن أي مراكز أخرى تخضع لمتطلبات رأس مال مخاطر السوق.

(ب) يجب حساب مخاطر ائتمان الأطراف المقابلة ومخاطر تعديلات التقييم الائتماني لمشتقات هذه المحفظة الافتراضية باستخدام المنهجية المبسّطة المنصوص عليها وفقًا للفقرة 80(vii)(c) من دفتر الاستثمار المصرفي في الأسهم في معاملة الصناديق.

(3) يجوز للبنك معاملة استثماره في الأسهم في الصندوق على أنه تعرض غير مصنف يتم إدراجه في مجموعة "القطاعات الأخرى" (المجموعة 11). وبتطبيق هذه المعاملة، يجب على البنوك أيضًا النظر فيما إذا كان وزن مخاطر متطلبات رأس المال للتخلف عن السداد المحدد للصندوق رشيدًا بما يكفي (كما هو محدد في البند [8.8])، وما إذا كان ينبغي تطبيق ملحق المخاطر المتبقية (كما هو موضح في البند [6.9]).

37.7 وفقًا للمتطلبات الواردة في البند [8.5] (5)، فإن صافي استثمارات الأسهم طويلة الأجل في صندوق معين لا يستطيع البنك أن يطبق عليه نهج البحث الشامل أو لا يستوفي متطلبات البند [8.5] (5) للصندوق يجب أن تُدرج في الدفتر المصرفي. ويجب استبعاد صافي مراكز البيع في الصناديق، حينما لا يستطيع البنك تطبيق نهج البحث الشامل أو لا تُستوفى متطلبات البند [8.5] (5)، من أي متطلبات لرأس المال الدفتري للتداول بموجب إطار مخاطر السوق، مع إخضاع صافي المركز بدلاً من ذلك لمتطلبات رأس مال بقيمة 100%.

معاملة مخاطر فيغا للأدوات متعددة الأساس

38.7 في سياق مخاطر فيغا:

(1) عادةً ما يتم تسعير الخيارات متعددة الأسس (بما في ذلك خيارات المؤشرات) بناءً على التقلب الضمني للخيار، بدلاً من التقلب الضمني لمكوناته الأساسية وقد لا يلزم تطبيق نهج البحث الشامل بغض النظر عن النهج المطبق لحساب مخاطر دلتا ومخاطر الانحناء على النحو المبين في البنود من [31.7] حتى [35.6].21

(2) بالنسبة إلى المؤشرات، ستُحسب مخاطر فيغا فيما يتعلق بالتقلب الضمني للخيارات متعددة الأسس باستخدام مجموعة خاصة بالقطاع أو مجموعة خاصة بمؤشر محدد وفقًا للبندين [53.7] و[72.7] كما يلي:

(أ) عندما يتم تعيين أكثر من 75% من المكونات في هذا المؤشر (مع الأخذ في الاعتبار أوزان هذا المؤشر) إلى مجموعة قطاع معين (أي المجموعة 1 إلى 11 لمخاطر الأسهم، أو المجموعة 1 إلى 16 لمخاطر فروق أسعار الائتمان)، يجب تعيين الحساسية للمؤشر إلى مجموعة واحدة للقطاع المعني ومعاملتها مثل أي حساسية وحيدة الاسم في هذه المجموعة.

(ب) في جميع الحالات الأخرى، يُمكن تعيين الحساسية إلى مجموعة "مؤشر" (أي المجموعة 12 أو المجموعة 13 لمخاطر الأسهم؛ أو المجموعة 17 أو 18 لمخاطر فروق أسعار الائتمان).

13 يجب أن يتم تعيين عوامل الخطر للآجال المحددة عن طريق الاستيفاء الخطي أو الطريقة الأكثر اتساقًا مع وظائف التسعير التي تستخدمها الإدارة المستقلة لمراقبة المخاطر في البنك لتقديم التقارير إلى الإدارة العليا عن مخاطر السوق أو الأرباح أو الخسائر.

14 أساس العملات المتقاطعة هو الأساس المضاف إلى منحنى العائد من أجل تقييم مقايضة يُدفع فيها السعرين بعملتين مختلفتين. وهي تستخدم بشكل خاص من قِبل المشاركين في السوق لتسعير مقايضات أسعار الفائدة للعملات المتقاطعة التي يتم فيها دفع سعر ثابت أو عائم بعملة وتلقي سعر ثابت أو عائم بعملة ثانية، بما في ذلك تبادل القيمة الإسمية بالعملتين في تاريخ بدء المقايضة وتاريخ انتهائها.

15 على سبيل المثال، يتكون خيار ذو سقف بدء آجل، يستمر لمدة 12 شهرًا، من 4 مكونات (كابلتس) متتالية على سعر العرض بين البنوك في لندن بالدولار الأمريكي لمدة 3 أشهر. هناك أربعة خيارات (مستقلة)، مع تواريخ انتهاء صلاحية الخيار تبلغ 12 و15 و18 و21 شهرًا. هذه الخيارات كلها على أساس سعر العرض بين البنوك في لندن لمدة 3 أشهر بالدولار الأمريكي؛ والأساس دائمًا ما يحل أجل استحقاقه بعد 3 أشهر من تاريخ انتهاء صلاحية الخيار (يكون استحقاقه المتبقي 3 أشهر) وبالتالي، فالتقلبات الضمنية لسقف البدء الآجل المنتظم الذي سيبدأ خلال عام واحد ويستمر لمدة 12 شهرًا تتحدد وفق البُعدين التاليين: (1) أجل استحقاق المكونات الفردية للخيار (الكابلتس) - 12 و15 و18 و21 شهرًا؛ (2)الاستحقاق المتبقي لأساس الخيار - 3 أشهر.

16 على سبيل المثال، العقد الذي يمكن تسليمه في خمسة منافذ يُمكن أن نعتبر أن له نفس موقع التسليم كعقد آخر بشرط أن يكون بالإمكان تسليمه في نفس المنافذ الخمسة. ومع ذلك، لا يُمكن اعتبار أن له نفس موقع التسليم كعقد آخر يُمكن تسليمه في أربعة فقط (أو أقل) من تلك المنافذ الخمسة.

17 على سبيل المثال، بالنسبة إلى عقد فوركس آجل للدولار الأمريكي مقابل الين الياباني، عوامل الخطر المؤثرة عليه التي يجب على بنك يقدم تقاريره المالية بالدولار الكندي أن يراعيها هي أسعار صرف الدولار الأمريكي مقابل الدولار الكندي، والين الياباني مقابل الدولار الكندي. إذا قام البنك الذي يقدم تقاريره المالية بالدولار الكندي بحساب مخاطر الصرف الأجنبي بالنسبة لعملة أساس بالدولار الأمريكي، فإنه سينظر في مؤشر دلتا منفصل لمخاطر سعر صرف الين الياباني مقابل الدولار الأمريكي ومخاطر ترجمة الفوركس للزوج الدولار الكندي/الدولار الأمريكي، ثم يُترجم متطلبات رأس المال الناتجة إلى الدولار الكندي بشعر الصرف الفوري للدولار الأمريكي مقابل الدولار الكندي.

18 كما هو محدد في عوامل خطر فيغا في البنود من [8.7] إلى [14.7]، فإن التقلب الضمني للخيار يجب أن يتم تعيينه لواحد أو أكثر من آجال الاستحقاق.

19 ونظرًا إلى أن فيغا (, v/∂σi∂) للأداة تُضرب في التقلب الضمني لها ( )، فإن حساسية مخاطر فيغا لتلك الأداة ستكون واحدة في ظل الافتراض اللوغاريتمي العادي والافتراض العادي. ونتيجةً لذلك، قد تستخدم البنوك افتراضًا لوغاريتميًا عاديًا أو افتراضًا عاديًا للمخاطر العامة لأسعار الفائدة ومخاطر فروق أسعار الائتمان (اعترافًا بالمفاضلات بين المواصفات المقيّدة والعبء الحسابي للنهج الموحّد). بالنسبة إلى فئات المخاطر الأخرى، يجب على البنوك ألا تستخدم إلا الافتراض اللوغاريتمي العادي (اعترافًا بأن هذا يتماشى مع الممارسات الشائعة عبر الولايات القضائية).

20 وبعبارة أخرى، يمكن للبنك في البداية ألا يطبق نهج البحث الشامل ثم يقرر أن يطبقه لاحقًا. لكن بمجرد تطبيقه (لنوع معين من الأدوات التي تشير إلى مؤشر معين)، سيحصل البنك على موافقة البنك المركزي للعودة إلى نهج "عدم البحث".

21 وكما تحدد في تعريفات عوامل خطر فيغا في البنود من [8.7] إلى [14.7] ، يجب تعيين التقلبات الضمنية للخيار إلى واحد أو أكثر من آجال الاستحقاق.الأسلوب القائم على الحساسية: تعريف فئات مخاطر دلتا وأوزان المخاطر والارتباطات

39.7 [41.7] إلى [89.7] تحدد الفئات والأوزان ومعاملات الارتباط لكل فئة مخاطر لحساب متطلبات رأس المال لمخاطر دلتا كما هو موضح في [4.7].

40.7 تمت معايرة أوزان المخاطر والارتباطات المذكورة في [41.7] إلى [89.7] بالأفق الزمني المعدل للسيولة والمرتبط بكل فئة مخاطر.

مخاطر معدل الفائدة العام (Delta GIRR) والفئات وأوزان المخاطر والارتباطات

41.7 كل عملة هي فئة منفصلة لمخاطر معدل الفائدة العام، ومن ثم فجميع عوامل الخطورة في منحنى العائد الخالي من المخاطرة لنفس العملة والتي فيها يتم تقييم الأدوات الحساسة للفائدة وتجميعها في نفس الفئة.

42.7 من أجل حساب الحساسية المرجحة، تُذكر أوزان المخاطر لكل استحقاق في منحنى العائد الخالي من المخاطرة بالجدول رقم 1 كما يلي:

مخاطر معدل الفائدة العام (Delta GIRR) والفئات وأوزان الجدول 1 الاستحقاق 0.25 عامًا 0.5 عامًا عام واحد عامان 3 أعوام الوزن الترجيحي للمخاطر 1.7% 1.7% 1.6% 1.3% 1.2% الاستحقاق 5 أعوام 10 أعوام 15 عامًا 20 عامًا 30 عامًا الوزن الترجيحي للمخاطر (النقاط بالنسبة المئوية) 1.1% 1.1% 1.1% 1.1% 1.1%

43.7

وزن المخاطر لعامل خطورة التضخم وعوامل الخطورة عبر العملات، على التوالي، محدد عند 1.6%.

44.7 بالنسبة للعملات الخاصة بلجنة بازل،22 فأوزان المخاطر المذكورة أعلاه ربما، حسب تقدير البنك، يتم تقسيمها بالجذر التربيعي 2.

45.7 بالنسبة لمراكز خطورة GIRR المجمعة في فئة ما، تكون معلمة الارتباط ρkl بين الحساسية المرجحة WSk وWSl في نفس الفئة (أي نفس العملة)، ونفس الاستحقاق المحدد، لكن مع منحنى مختلف، محددة عند 99.90%. وفي مراكز خطورة دلتا المجمعة لمخاطر العملات المتقاطعة لمنحنيات العملات الداخلية والخارجية، والتي يجب اعتبارها منحيين كم هو موضح في[8.7]، وقد يختار البنك تجميع جميع مخاطر العملات المتقاطعة لعملة ما (أي "الدولار" أو "اليورو") للمنحيات الداخلية والخارجية من خلال مجموع بسيط للحساسية المرجحة.

46.7 فارتباط دلتا للمخاطر ρkl بين الحساسية المرجحة WSk و WSl في نفس الفئة مع استحقاق مختلف ونفس المنحى محدد في الجدول التالي رقم 2:23

ارتباطات دلتا لمخاطر معدل الفائدة العام (ρkl) في نفس الفئة، مع نفس الاستحقاق ونفس المنحنى الجدول 2 0.25 عامًا 0.5 عامًا عام واحد عامان 3 أعوام 5 أعوام 10 أعوام 15 عامًا 20 عامًا 30 عامًا 0.25 عامًا 100.0% 97.0% 91.4% 81.1% 71.9% 56.6% 40.0% 40.0% 40.0% 40.0% 0.5 عامًا 97.0% 100.0% 97.0% 91.4% 86.1% 76.3% 56.6% 41.9% 40.0% 40.0% عام واحد 91.4% 97.0% 100.0% 97.0% 94.2% 88.7% 76.3% 65.7% 56.6% 41.9% عامان 81.1% 91.4% 97.0% 100.0% 98.5% 95.6% 88.7% 82.3% 76.3% 65.7% 3 أعوام 71.9% 86.1% 94.2% 98.5% 100.0% 98.0% 93.2% 88.7% 84.4% 76.3% 5 أعوام 56.6% 76.3% 88.7% 95.6% 98.0% 100.0% 97.0% 94.2% 91.4% 86.1% 10 أعوام 40.0% 56.6% 76.3% 88.7% 93.2% 97.0% 100.0% 98.5% 97.0% 94.2% 15 عامًا 40.0% 41.9% 65.7% 82.3% 88.7% 94.2% 98.5% 100.0% 99.0% 97.0% 20 عامًا 40.0% 40.0% 56.6% 76.3% 84.4% 91.4% 97.0% 99.0% 100.0% 98.5% 30 عامًا 40.0% 40.0% 41.9% 65.7% 76.3% 86.1% 94.2% 97.0% 98.5% 100.0%

47.7

بين نوعين من الحساسية المرجحة WSk و WSl في نفس الفئة مع نفس الاستحقاق ومنحنيات مختلفة، فإن ارتباط ρkl يساوي معلمة الارتباط المحددة في [46.7] مضروبة في 99.90%.24

48.7 ارتباط مخاطر دلتا ρkl بين حساسية مرجحة WSk لمنحنى التضخم وحساسية مرجحة WSl إلى استحقاق معين لمنحنى العائد المحدد هو 40%.

49.7 ارتباط مخاطر دلتا ρkl بين حساسية مرجحة WSk لمنحنى أساس عملة متقاطعة حساسية مرجحة WSl لكل من المنحنيات التالية هو 0%:

(1) استحقاق معين لمنحنى العائد المحدد،

(2) منحنى التضخم، أو

(3) منحنى آخر لأساس العملة المتقاطعة (إن كان ملائمًا).

50.7 بالنسبة للمراكز المجمعة لمخاطر معدل الفائدة العام عبر مختلف الفئات (أي العملات المختلفة)، تكون المتغيرγbc عند 50%.

فئات ليست توريق على مؤشر دلتا لمخاطر فروق أسعار الائتمان وأوزان المخاطر والارتباطات

51.7 بالنسبة إلى الأصول غير المورقة على مؤشر دلتا لمخاطر فروق الائتمان، تتعين الفئتين من خلال بُعدين - جودة الائتمان والقطاع - كما هو موضح في الجدول 3. ويجب أولاً تعيين مؤشرات الحساسية أو تعرضات المخاطر لتوريقات مؤشر دلتا لمخاطر فروق الائتمان إلى إحدى الفئتين المحددة قبل حساب مؤشرات الحساسية المرجحة من خلال تطبيق وزن المخاطر.

فئات الأصول غير المورقة على مؤشر دلتا لمخاطر فروق الائتمان الجدول 3 رقم الفئة جودة الائتمان القطاع 1 درجة الاستثمار (IG) الهيئات السيادية بما في ذلك البنوك المركزية وبنوك التنمية المتعددة الأطراف 2 الحكومة المحلية، والمؤسسات غير المالية المدعومة من الحكومة، والتعليم، والإدارة العامة 3 المالية بما في ذلك المالية المدعومة من الحكومة 4 المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر 5 السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة 6 التكنولوجيا والاتصالات 7 الرعاية الصحية والمرافق والأنشطة المهنية والفنية 8 السندات المغطاة25 9 مرتفعة العائد (HY) وغير مصنفة (NR) الهيئات السيادية بما في ذلك البنوك المركزية وبنوك التنمية المتعددة الأطراف 10 الحكومة المحلية، والمؤسسات غير المالية المدعومة من الحكومة، والتعليم، والإدارة العامة 11 المالية بما في ذلك المالية المدعومة من الحكومة 12 المواد الأساسية، الطاقة، الصناعات، الزراعة، التصنيع، التعدين والمحاجر 13 السلع والخدمات الاستهلاكية، والنقل والتخزين، وأنشطة الخدمات الإدارية والداعمة 14 التكنولوجيا والاتصالات 15 الرعاية الصحية والمرافق والأنشطة المهنية والفنية 16 قطاع آخر26 17 مؤشرات درجة الاستثمار 18 مؤشرات مرتفعة العائد

حسب معاملة التصنيفات الخارجية في ظل متطلبات رأس المال لمخاطر الائتمان من البنك المركزي الفقرات 10.8و 12.8، إذا كان هناك تصنيفان يدخلان في أوزان مخاطر مختلفة، فيتعين تطبيق الوزن الأعلى للمخاطر. إذا كان هناك ثلاث تصنيفات أو أكثر مع أوزان مخاطر مختلفة، فيتعين الإشارة إلى التصنيفات المقابلة لأقل وزنين للمخاطر وسيتم تطبيق أعلى الوزنين.

حسب المعاملة التي لا يوجد بها تصنيف خارجي، فيجوز للبنك، بناءً على موافقة البنك المركزي:

- لغرض تعيين أوزان المخاطر للأصول غير المورقة على مؤشر دلتا لمخاطر فروق أسعار الائتمان، ربط التصنيف الداخلي بتصنيف خارجي، وتعيين وزن مخاطر مقابل إما لـ"درجة الاستثمار" أو "العائد المرتقع" في [51.7]،

- لأغراض تعيين أوزان مخاطر التعثر في ظل متطلبات نسبة مخاطر التعثر، يقوم البنك بربط التصنيف الداخلي بتصنيف خارجي، وتعيين وزن المخاطر المقابل لواحد من السبع تصنيفات خارجية في الجدول المدرج [24.8]، أو

- تطبيق أوزان المخاطر المحددة في [51.7] و [24.8] للفئات غير المصنفة/غير القابلة للتصنيف.

52.7 لتعيين تعرض المخاطر بالنسبة لقطاع معين، يجب على البنوك الاعتماد على تصنيف مستخدم بشكل واسع في السوق من أجل تجميع جهات الإصدار حسب قطاع الصناعة.

(1) يجب على البنك تعيين كل جهة إصدار لفئات قطاع واحد فقط في الجدول [51.7].

(2) مراكز المخاطر من أي جهة إصدار التي لا يُمكن للبنك إدراجها بأحد القطاعات بهذه الطريقة يجب إدراجها في فئة "القطاعات الأخرى" (أي الفئة 16).

53.7 حساب مؤشرات الحساسية المرجحة، يتم تحديد أوزان المخاطر للفئات من 1 إلى 18 في الجدول 4. وتكون أوزان المخاطر موحدة لجميع مدد العقود (أي 0.5 عام، عام واحد، 3 اعوام، 5 أعوام، 10 أعوام) داخل كل فئة: أوزان المخاطر لفئات ليست توريق على مؤشر دلتا لمخاطر فروق أسعار الائتمان

أوزان المخاطر لفئات ليست توريق على مؤشر دلتا لمخاطر فروق أسعار الائتمان الجدول 4 رقم المجموعة الوزن الترجيحي للمخاطر 1 0.5% 2 1.0% 3 5.0% 4 3.0% 5 3.0% 6 2.0% 7 1.5% 8 2.5%27 9 2.0% 10 4.0% 11 12.0% 12 7.0% 13 8.5% 14 5.5% 15 5.0% 16 12.0% 17 1.5% 18 5.0%

54.7

بالنسبة للفئات من 1 إلى 15، لتجميع مراكز مخاطر أصول غير مورقة على مؤشر دلتا لمخاطر فروق أسعار الائتمان في فئة واحدة، فإن معامل الارتباط ρkl بين نوعين من الحساسية المرجحة WSk و WSɭ في نفس الفئة، هو كما يلي، حيث أن:

(1) ρkl (الاسم) يساوي 1 حيث أن الاسمين للحساسية k و∫ متطابقين، أو بنسبة 35% ،

(2) ρkl (مدة الاستحقاق) يساوي 1 إذا كانت مدتا الاستحقاق على مؤشري الحساسية k و l متطابقتين، و65% بخلاف ذلك؛

(3) ρkl (الأساس) يساوي 1 إذا كان مؤشرا الحساسية مرتبطان بنفس المنحنيات، و99.90% خلاف ذلك.

يعتبر انتشار ائتمان السندات ومقايضة التعثر الائتماني عوامل خطورة مهمة في [9.7](1)، و ρkl(الأساس) مشار إليها في [54.7] و [55.7] بهدف معرفة فقط أساس السندات-مقايضة التعثر الائتماني.

55.7 بالنسبة للفئات 17 و18، ومن أجل تجميع مراكز مخاطر الأصول غير المورقة على مؤشر دلتا لمخاطر فروق الائتمان في فئة واحدة، فإن معامل الارتباط ρkl بين الحساسيتين المرجحتين WSk و WSi في نفس الفئة هو محدد كم يلي، حيث:

(1) ρk (الاسم) يساوي 1 حيث أن الاسمين للحساسية k و∫ متطابقين، أو بنسبة 80% ،

(2) ρk (مدة الاستحقاق) يساوي 1 إذا كانت مدتا الاستحقاق على مؤشري الحساسية k و l متطابقتين، و65% بخلاف ذلك؛

(3) ρkl (الأساس) يساوي الآن 1 إذا كان مؤشرا الحساسية مرتبطان بنفس المنحنيات، و99.90% خلاف ذلك.

56.7 والارتباطات المحددة أعلاه لا تنطبق على مجموعة "القطاعات الأخرى" (أي المجموعة 16).

(1) إن مجموع مراكز مخاطر الأصول غير المورقة على مؤشر دلتا لمخاطر فروق الائتمان داخل فئة القطاعات الأخرى (أي الفئة رقم 16) سيكون مساويًا للمجموع البسيط للقيم المطلقة لصافي مؤشرات الحساسية المرجحة المرتبطة بهذه المجموعة. وتنطبق نفس الطريقة على مجموع مراكز مخاطر فيغا.

(2) سيتم حساب مجموع مراكز مخاطر الأصول غير المورقة لمخاطر فروق الائتمان داخل فئة أخرى للقطاع (أي الفئة 16) من خلال المعادلة التالية.

57.7 بالنسبة لمجموع مراكز مخاطر الأصول غير المورقة على مؤشر دلتا لمخاطر فروق الائتمان عبر الفئات من 1 إلى 16، فإن معامل الارتباط γbc محدد كما يلي، حيث أن:

(1) γbc(التصنيف) يساوي 50% حيث أن الفئتين b و c هي في كلا الفئات من 1 إلى 15 ولها تصنيف مختلف (IG أو HY/NR). γbc(التصنيف) يساوي 1 بخلاف ذلك، و

(2) γbc(القطاع) يساوي 1 إذا كانت الفئتان ينتميان إلى نفس القطاع، وإلى الأرقام المحددة في الجدول 5 بخلاف ذلك.

قيم γbc(sector) حيث لا تنتمي الفئات إلى نفس القطاع الجدول 5 الفئة 9/1 10/2 11/3 12/4 13/5 14/6 15/7 8 16 17 18 9/1 75% 10% 20% 25% 20% 15% 10% 0% 45% 45% 10/2 5% 15% 20% 15% 10% 10% 0% 45% 45% 11/3 5% 15% 20% 5% 20% 0% 45% 45% 12/4 20% 25% 5% 5% 0% 45% 45% 13/5 25% 5% 15% 0% 45% 45% 14/6 5% 20% 0% 45% 45% 15/7 5% 0% 45% 45% 8 0% 45% 45% 16 0% 0% 17 75% 18 مجموعات توريق دلتا لمخاطر فروق أسعار الائتمان (CSR) وأوزان المخاطر والارتباطات الخاصة بها

58.7 يتم التعامل مع عوامل الحساسية لمخاطر فروق أسعار الائتمان الناشئة عن محفظة التداول الارتباطي (CTP) وتحوطاتها على أنها فئة مخاطر منفصلة على النحو المبين في [1.7]. ويتم تطبيق المجموعات وأوزان المخاطر والارتباطات الخاصة بتوريق مخاطر فروق أسعار الائتمان (محفظة التداول الارتباطي) كما يلي:

(1) ينطبق نفس هيكل المجموعات وهيكل الارتباط على توريقات مخاطر فروق أسعار الائتمان (محفظة التداول الارتباطي) مثلما في إطار عدم توريق مخاطر فروق أسعار الائتمان الموضح في الفقرات من [51.7] إلى [57.7] باستثناء مجموعات المؤشرات (أي المجموعات 17 و18).

(2) ويتم تعديل أوزان المخاطر ومعاملات الارتباط لعمليات عدم توريق دلتا لمخاطر فروق أسعار الائتمان لتعكس آفاق سيولة أطول ومخاطر أساس أكبر كما هو محدد في الفقرات من [59.7] إلى [61.7].

59.7 لحساب عوامل الحساسية المرجحة، يتم تحديد أوزان المخاطر للمجموعات من 1 إلى 16 في الجدول 6. وتكون أوزان المخاطر موحدة لجميع مدد العقود (أي 0.5 عام، عام واحد، 3 اعوام، 5 أعوام، 10 أعوام) داخل كل مجموعة:

ترجيحات المخاطر لعوامل الحساسية لمخاطر فروق الائتمان الناشئة عن محفظة التداول الارتباطي الجدول 6 رقم المجموعة الوزن الترجيحي للمخاطر 1 4.0% 2 4.0% 3 8.0% 4 5.0% 5 4.0% 6 3.0% 7 2.0% 8 6.0% 9 13.0% 10 13.0% 11 16.0% 12 10.0% 13 12.0% 14 12.0% 15 12.0% 16 13.0%

60.7

بالنسبة إلى مجموع مراكز الخطر لعدم توريق دلتا لمخاطر فروق أسعار الائتمان (محفظة التداول الارتباطي)، يتم اشتقاق ارتباط مؤشر دلتا ρkl بنفس الطريقة كما في الفقرتين [7.54] و[7.55], باستثناء أن معامل الارتباط المُطبقة عندما لا ترتبط عوامل الحساسية بنفس المنحنيات، ρkl (أساس) يتم تعديلها.

(1) ρkl (أساس) يساوي الآن 1 إذا كان عاملا الحساسية مرتبطان بنفس المنحنيات، و 99.00% خلاف ذلك.

(2) تنطبق معاملات الارتباط المتطابقة لـρkl(الاسم) وρkl(مدة العقد) على عدم توريق مخاطر فروق أسعار الائتمان على النحو المبين في الفقرتين [54.7] و[55.7].

61.7 لمجموع مراكز الخطر لعدم توريق دلتا لمخاطر فروق أسعار الائتمان (محفظة التداول الارتباطي) عبر المجموعات، فإن معاملات الارتباط لـ γbc متطابقة مع عدم توريق مخاطر فروق الائتمان على النحو المبين في [57.7].

مجموعات توريق مؤشر دلتا لمخاطر فروق أسعار الائتمان (خارج محفظة التداول الارتباطي) وأوزان المخاطر والارتباطات المتعلقة بها

62.7 بالنسبة إلى توريقات دلتا لمخاطر فروق الائتمان غير المدرجة في محفظة التداول الارتباطي، تتعين المجموعات من خلال بُعدين - جودة الائتمان والقطاع - كما هو موضح في الجدول 7. ويجب أولاً تعيين عوامل الحساسية أو تعرضات المخاطر لتوريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) إلى إحدى المجموعات قبل حساب عوامل الحساسية المرجحة من خلال تطبيق وزن المخاطر.

مجموعات توريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) الجدول 7 رقم الجدول جودة الائتمان القطاع 1 درجة استثمار رئيسية (IG) الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - ممتاز 2 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - متوسط 3 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - عالية المخاطر 4 الأوراق المالية المدعومة بالرهن العقاري التجاري 5 الأوراق المالية المدعومة بالأصول (ABS) - قروض الطلاب 6 الأوراق المالية المدعومة بالأصول (ABS) - بطاقات الائتمان 7 الأوراق المالية المدعومة بالأصول (ABS) - المركبات 8 التزامات القروض المضمونة (CLO) خارج محفظة التداول الارتباطي 9 درجة استثمار غير رئيسية الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - ممتاز 10 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - متوسط 11 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - عالية المخاطر 12 الأوراق المالية المدعومة بالرهن العقاري التجاري (CMBS) 13 الأوراق المالية المدعومة بالأصول (ABS) - قروض الطلاب 14 الأوراق المالية المدعومة بالأصول (ABS) - بطاقات الائتمان 15 الأوراق المالية المدعومة بالأصول (ABS) - المركبات 16 التزامات القروض المضمونة خارج محفظة التداول الارتباطي 17 مرتفعة العائد وغير مصنفة الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - ممتاز 18 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - متوسط 19 الأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) - عالية المخاطر 20 الأوراق المالية المدعومة بالرهن العقاري التجاري 21 الأوراق المالية المدعومة بالأصول (ABS) - قروض الطلاب 22 الأوراق المالية المدعومة بالأصول (ABS) - بطاقات الائتمان 23 الأوراق المالية المدعومة بالأصول (ABS) - المركبات 24 التزامات القروض المضمونة خارج محفظة التداول الارتباطي 25 القطاعات الأخرى29

63.7

لتعيين تعرض مخاطر لقطاع ما، يجب على البنوك الاعتماد على تصنيف شائع الاستخدام في السوق لتجميع الشرائح حسب النوع.

(1) يجب على البنك إدراج كل شريحة في إحدى مجموعات القطاع في الجدول 7 الوارد أعلاه.

(2) ومراكز المخاطر من أي شريحة التي لا يُمكن للبنك إدراجها في أحد القطاعات بهذه الطريقة يجب إدراجها في مجموعة "القطاعات الأخرى" (أي المجموعة 25).

64.7 لحساب عوامل الحساسية المرجحة، يتم تحديد أوزان المخاطر للمجموعات 1 إلى 8 (درجة استثمارية رئيسية) في الجدول 8

أوزان المخاطر للمجموعات من 1 إلى 8 لتوريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) الجدول 8 رقم المجموعة الوزن الترجيحي للمخاطر (النقاط بالنسبة المئوية) 1 0.9% 2 1.5% 3 2.0% 4 2.0% 5 0.8% 6 1.2% 7 1.2% 8 1.4

65.7

أوزان المخاطر للمجموعات من 9 إلى 16 (درجة استثمارية غير رئيسية) تكون إذًا مساوية لأوزان المخاطر المقابلة للمجموعات من 1 إلى 8 التي ازدادت من خلال الضرب في 1.25. على سبيل المثال، وزن المخاطر للمجموعة 9 يساوي 1.25 × 0.9% = 1.125%.

66.7 أوزان المخاطر للمجموعات من 17 إلى 24 (مرتفعة العائد وغير مصنفة) تكون إذًا مساوية لأوزان المخاطر المقابلة للمجموعات من 1 إلى 8 التي ازدادت من خلال الضرب في 1.75. على سبيل المثال، وزن المخاطرة للمجموعة 17 يساوي 1.75 × 0.9% = 1.575%.

67.7 ويتحدد وزن المخاطر للمجموعة 25 بقيمة 3.5%.

68.7 بالنسبة إلى مجموع مراكز المخاطر لتوريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) داخل إحدى المجموعات، يتحدد معامل الارتباط ρkl بين عاملي الحساسية WSk وWSl داخل نفس المجموعة على النحو التالي:

(1) ρkl (الشريحة) يساوي 1 حيث يكون اسما مؤشري الحساسية k وl are داخل نفس المجموعة ويرتبطان بنفس شريحة التوريق (تداخل أكبر من 80% في القيم الافتراضية) و40% خلاف ذلك؛

(2) ρkl (مدة العقد) يساوي 1 إذا كانت مدتا عاملي الحساسية k وl متطابقتين، و80% بخلاف ذلك؛

(3) ρkl (الأساس) يساوي الآن 1 إذا كان عاملا الحساسية مرتبطين بنفس المنحنيات، و99.90% خلاف ذلك.

تتضمن الفقرة [68.7] معامل ρkl (الشريحة)، الذي يساوي إذا ارتبط عاملا الحساسية في نفس المجموعة بنفس شريحة التوريق، أو 40% بخلاف ذلك. ولا يوجد عامل لجهة الإصدار. وهذا يعني أن عاملي الحساسية المرتبطين بنفس جهة الإصدار لكن شرائح مختلفة تتطلبان ارتباطًا نسبته 40%. لا توجد تنويعات لجهات الإصدار في قسم توريق دلتا لمخاطر فروق الائتمان كما هو موضح في [10.7]. عندما يكون لشريحتين نفس جهة الإصدار بالضبط، ونفس مدة العقد ونفس الأساس، ولكن شريحتين مختلفتين (أي جودة ائتمان مختلفة)، يجب أن يكون الارتباط 40%.

69.7 والارتباطات المذكورة أعلاه لا تنطبق على مجموعة "القطاعات الأخرى" (أي المجموعة 25).

(1) إن مجموع مراكز مخاطر توريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) داخل مجموعة "القطاعات الأخرى" سيكون مساويًا للمجموع البسيط للقيم المطلقة لصافي عوامل الحساسية المرجحة المرتبطة بهذه المجموعة. وتنطبق نفس الطريقة على مجموع مراكز مخاطر فيغا.

(2) إن مجموع مراكز مخاطر الانحناء لمخاطر فروق الائتمان داخل مجموعة "القطاعات الأخرى" (أي المجموعة 16) سيتم حسابه من خلال المعادلة التالية.

70/7 بالنسبة إلى مجموع مراكز المخاطر لتوريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) عبر المجموعات من 1 إلى 24، تكون قيمة معامل الارتباط γbc 0%.

71.7 بالنسبة إلى مجموع مراكز المخاطر لتوريقات دلتا لمخاطر فروق الائتمان (خارج محفظة التداول الارتباطي) بين مجموعة "القطاعات الأخرى (أي المجموعة 25) والمجموعات من 1 إلى 24، تكون قيمة معامل الارتباط γbc 1. ستتلخص متطلبات رأس المال على مستوى المجموعة ببساطة باعتبارها متطلبات رأس المال الإجمالية على مستوى فئة المخاطر، مع عدم وجود آثار تنويع أو تحوط معترف بها لأي مجموعة.

مجموعات مخاطر الأسهم وأوزان المخاطر والارتباطات الخاصة بها

72.7 لمؤشر دلتا لمخاطر الأسهم، تتعين المجموعات من خلال ثلاثة أبعاد - رأس المال السوقي والاقتصاد والقطاع – على النحو المبين في الجدول 9. يجب أولاً تعيين عوامل الحساسية أو تعرضات مخاطر الأسهم إلى إحدى المجموعات قبل حساب عوامل الحساسية المرجحة من خلال تطبيق وزن المخاطر.

مجموعات حساسيات مؤشر دلتا لمخاطر الأسهم الجدول 9 رقم المجموعة رأس المال السوقي

الاقتصاد

القطاع

1 كبيرة

اقتصاد السوق الناشئة السلع والخدمات الاستهلاكية، والنقل والتخزين، والأنشطة الإدارية وخدمات الدعم، والرعاية الصحية، والمرافق 2 الاتصالات السلكية واللاسلكية والصناعات 3 المواد الأساسية والطاقة والزراعة والتصنيع والتعدين واستغلال المحاجر 4 الشؤون المالية بما في ذلك الشؤون المالية المدعومة من الحكومة والأنشطة العقارية والتكنولوجيا 5 الاقتصاد المتقدم السلع والخدمات الاستهلاكية، والنقل والتخزين، والأنشطة الإدارية وخدمات الدعم، والرعاية الصحية، والمرافق 6 الاتصالات السلكية واللاسلكية والصناعات 7 المواد الأساسية والطاقة والزراعة والتصنيع والتعدين واستغلال المحاجر 8 الشؤون المالية بما في ذلك الشؤون المالية المدعومة من الحكومة والأنشطة العقارية والتكنولوجيا 9 صغيرة

اقتصاد السوق الناشئة جميع القطاعات الموضحة تحت أرقام المجموعات 1 و2 و3 و4 10 الاقتصاد المتقدم جميع القطاعات الموضحة تحت أرقام المجموعات 5 و6 و7 و8 11 القطاعات الأخرى30 12 رأس مال سوقي كبير، مؤشرات أسهم الاقتصاد المتقدم (غير الخاصة بقطاع معين) 13 مؤشرات الأسهم الأخرى (غير الخاصة بقطاع معين)

73.7

يُعرف رأس المال السوقي (القيمة السوقية) على أنه مجموع القيم السوقية بناءً على القيمة السوقية لإجمالي الأسهم المتداوَلة الصادرة عن نفس الكيان القانوني المدرج أو مجموعة من الكيانات القانونية في جميع أسواق الأسهم على مستوى العالم، حيث يشير إجمالي الأسهم المُتداوَلة الصادرة عن مجموعة الكيانات القانونية إلى الحالات التي يكون فيها الكيان المدرج شركة أم لمجموعة من الكيانات القانونية. ولا ينبغي تحت أي ظرف من الظروف استخدام مجموع القيم السوقية لكيانات مدرجة متعددة ذات صلة لتحديد ما إذا كان كيان مُدرج هو "القيمة السوقية الكبيرة" أم "القيمة السوقية الصغيرة".

74.7 تُعرف القيمة السوقية الكبيرة على أنها القيمة السوقية التي تساوي 2 مليار أمريكي أو أكثر، والقيمة السوقية الصغيرة على أنها القيمة السوقية التي تقل عن 2 مليار دولار أمريكي.

75.7 الاقتصادات المتقدمة هي كندا والولايات المتحدة والمكسيك ومنطقة اليورو ودول أوروبا الغربية غير الأعضاء في منطقة اليورو (المملكة المتحدة والنرويج والسويد والدنمارك وسويسرا) واليابان وأوقيانوسيا (أستراليا ونيوزيلندا) وسنغافورة ومنطقة هونج كونج الإدارية الخاصة.

يجب إدراج جهات إصدار الأسهم في المجموعات وفقًا للبلد أو المنطقة الأكثر أهمية التي تعمل فيها جهة الإصدار. وكما جاء في الفقرة [76.7]: "بالنسبة إلى جهات إصدار الأسهم متعددي الجنسيات ومتعددي القطاعات، يجب أن يتم إدراجهم في مجموعة معينة وفقًا للمنطقة والقطاع الأكثر أهمية اللذين تعمل فيهما الجهة المُصدرة.

76.7 ولتعيين تعرض مخاطر لقطاع ما، يجب على البنوك الاعتماد على تصنيف شائع الاستخدام في السوق لتجميع جهات الإصدار حسب قطاع الصناعة.

(1) ويجب على البنك إدراج كل واحدة من جهات الإصدار في واحدة من مجموعات القطاعات في الجدول الوارد في البند [72.7]، ويجب عليه إدراج جميع جهات الإصدار من نفس الصناعة في نفس القطاع.

(2) ومراكز المخاطر من أي جهة إصدار التي لا يُمكن للبنك إدراجها بأحد القطاعات بهذه الطريقة يجب إدراجها في مجموعة "القطاعات الأخرى" (أي المجموعة 11).

(3) بالنسبة إلى جهات إصدار الأسهم متعددة الجنسيات ومتعددة القطاعات، يجب أن يتم إدراجها في مجموعة معينة وفقًا للمنطقة والقطاع الأكثر أهمية اللذين تعمل فيهما الجهة المُصدرة.

77.7 ولحساب عوامل الحساسية المرجحة، يتم تحديد أوزان المخاطر لعوامل الحساسية لكل واحد من الأسعار الفورية للأسهم ومعدلات إعادة شراء الأسهم للمجموعات من 1 إلى 13 في الجدول 10:

أوزان المخاطر للمجموعات من 1 إلى 13 لعوامل حساسية مخاطر الأسهم الجدول 10 رقم المجموعة وزن المخاطر للسعر الفوري للأسهم وزن المخاطر لمعدل إعادة شراء الأسهم 1 55% 0.55% 2 60% 0.60% 3 45% 0.45% 4 55% 0.55% 5 30% 0.30% 6 35% 0.35% 7 40% 0.40% 8 50% 0.50% 9 70% 0.70% 10 50% 0.50% 11 70% 0.70% 12 15% 0.15% 13 25% 0.25%

78.7

بالنسبة إلى مجموع مراكز مؤشر دلتا لمخاطر الأسهم داخل إحدى المجموعات، يتم تعيين معامل الارتباط ρkl بين عاملي الحساسية WSk وWSl داخل نفس المجموعة على النحو التالي:

(1) تكون قيمة معامل الارتباط ρkl99.90%، حيث:

(أ) أحدهما عامل حساسية للسعر الفوري للأسهم والآخر عامل حساسية لمعدلات إعادة شراء الأسهم؛

(ب) كلاهما مرتبط بنفس اسم جهة إصدار الأسهم.

(2) يتحدد معامل الارتباط ρkl في (أ) إلى (د) أدناه، حيث يتعلق كلا مؤشري الحساسية بالسعر الفوري للأسهم، وحيث:

(أ) 15% بين مؤشري الحساسية داخل نفس المجموعة التي تندرج تحت رأس مال سوقي كبير، في أحد اقتصادات الأسواق الناشئة (المجموعات رقم 1 أو 2 أو 3 أو 4).

(ب) 25% بين عاملي الحساسية داخل نفس المجموعة التي تندرج تحت رأس مال سوقي كبير، في أحد الاقتصادات المتقدمة (المجموعات رقم 5 و6 و7 و8).

(ج) 7.5% بين عاملي الحساسية داخل نفس المجموعة التي تندرج تحت رأس مال سوقي صغير، في أحد اقتصادات الأسواق الناشئة (المجموعة رقم 9).

(د) 12.5% بين عاملي الحساسية داخل نفس المجموعة التي تندرج تحت رأس مال سوقي صغير، في أحد الاقتصادات المتقدمة (المجموعة رقم 10).

(ه) 80% بين عاملي الحساسية داخل نفس المجموعة التي تندرج تحت أي من مجموعتي المؤشرات (المجموعتين رقم 12 أو 13)

(3) يتحدد نفس معامل الارتباط ρkl كما أوضحنا أعلاه في الفقرات من (2)(a) إلى (d) حيث يتعلق كلا عاملي الحساسية بمعدلات إعادة شراء الأسهم.

(4) يتحدد معامل الارتباط ρkl is على أنه كل معامل محدد في الفقرات من (2)(a) إلى (d) أعلاه مضروبًا في 99.90%، حيث:

(أ) أحدهما عامل حساسية للسعر الفوري للأسهم والآخر عامل حساسية لمعدل إعادة شراء الأسهم؛

(ب) يرتبط كل عامل حساسية باسم مختلف لجهة إصدار الأسهم.

7.79 والارتباطات المذكورة أعلاه لا تنطبق على مجموعة "القطاعات الأخرى" (أي المجموعة 11).

(1) إن مجموع مراكز مخاطر الأسهم ضمن متطلبات رأس مال مجموعة "القطاعات الأخرى" سيكون مساويًا للمجموع البسيط للقيم المطلقة لصافي عوامل الحساسية المرجحة المرتبطة بهذه المجموعة. وتنطبق نفس الطريقة على مجموع مراكز مخاطر فيغا.

(2) إن مجموع مراكز مخاطر الانحناء للأسهم داخل مجموعة "القطاعات الأخرى" (أي المجموعة 11) سيتم حسابه من خلال المعادلة التالية:

80.7 بالنسبة إلى مجموع مراكز دلتا لمخاطر الأسهم عبر المجموعات من 1 إلى 13، تكون قيمة معامل الارتباطγbc :

(1) 15% إذا كانت المجموعة ب والمجموعة ج تقعان ضمن أرقام المجموعات من 1 إلى 10؛

(2) 0% إذا كان أي من المجموعة ب والمجموعة ج هي المجموعة 11؛;

(3) 75% إذا كانت المجموعتين ب وج هما أرقام المجموعات 12 و13 (أي أن إحداهما هي المجموعة 12 والأخرى هي المجموعة 13)؛

(4) 45% بخلاف ذلك.

مجموعات مخاطر السلع وأوزان المخاطر والارتباطات الخاصة بها

81.7 بالنسبة إلى مؤشر دلتا لمخاطر السلع، يوضح الجدول 11 أدناه 11 مجموعة تجمع السلع حسب الخصائص المشتركة.

82.7 لحساب عوامل الحساسية المرجحة، يتم تحديد أوزان المخاطر لكل واحدة من المجموعات في الجدول 11:

مجموعات سلع مؤشر دلتا وأوزان المخاطر الخاصة بها الجدول 11 رقم المجموعة مجموعة السلع أمثلة على السلع المُدرجة في كل مجموعة سلع (غير شاملة) الوزن الترجيحي للمخاطر 1 الطاقة - المواد الصلبة القابلة للاحتراق الفحم الصخري والفحم النباتي والكريات الخشبية المضغوطة واليورانيوم 30% 2 الطاقة - المواد السائلة القابلة للاحتراق النفط الخام الخفيف الحلو؛ النفط الخام الثقيل؛ خام غرب تكساس الوسيط؛ خام برنت... إلخ (أنواع مختلفة من النفط الخام)

الإيثانول الحيوي، الديزل الحيوي... إلخ (أنوع مختلفة من الوقود الحيوي)

البروبان؛ الإيثان؛ البنزين؛ الميثانول؛ البيوتان... إلخ (أنواع مختلفة من البتروكيماويات)

وقود الطائرات؛ الكيروسين؛ زيت الغاز؛ زيت الوقود؛ النافثا؛ وقود التدفئة؛ الديزل... إلخ (أنواع مختلفة من الوقود المكرر)35% 3 الطاقة - تداول الكهرباء والكربون الكهرباء الفورية؛ الكهرباء لليوم القادم؛ الكهرباء في وقت الذروة؛ الكهرباء خارج وقت الذروة (أنواع مختلفة من الكهرباء)

تخفيضات الانبعاثات المعتمدة؛ تصاريح الاتحاد الأوروبي في شهر التسليم؛ تصاريح ثاني أكسيد الكربون للمبادرة الإقليمية للغازات الدفيئة؛ شهادات الطاقة المتجددة... إلخ (أي انبعاثات تجارة الكربون المختلفة)60% 4 الشحن كابسايز؛ باناماكس؛ هانديسايز؛ سوبرماكس (أنواع مختلفة من ناقلات البضائع السائبة الجافة)

سويزماكس؛ أفراماكس؛ ناقلات النفط الخام الضخمة (مختلف ناقلات البضائع السائبة السائلة/الغازية)80% 5 المعادن — غير الثمينة الألومنيوم؛ النحاس؛ الرصاص؛ النيكل؛ القصدير؛ الزنك (المعادن الأساسية المختلفة) سبائك

الصلب؛ أسلاك الفولاذ؛ لفائف الصلب؛ خردة الصلب؛ حديد التسليح؛ خام الحديد؛ التنغستن؛ الفاناديوم؛ التيتانيوم؛ التنتالوم (المواد الخام الفولاذية)

الكوبالت؛ المنغنيز؛ الموليبدينوم (المعادن الثانوية المختلفة)40% 6 المواد الغازية القابلة للاشتعال الغاز الطبيعي؛ الغاز الطبيعي المُسال 45% 7 المعادن الثمينة (بما في ذلك الذهب) الذهب؛ الفضة؛ البلاتين؛ البلاديوم 20% 8 الحبوب والبذور الزيتية الذرة؛ القمح؛ بذور فول الصويا؛ زيت فول الصويا؛ طحين فول الصويا؛ الشوفان؛ زيت النخيل؛ الكانولا؛ الشعير؛ بذور اللفت؛ زيت بذور اللفت؛ طحين بذور اللفت؛ الفاصوليا الحمراء؛ السورغم؛ زيت جوز الهند؛ زيت الزيتون؛ زيت الفول السوداني؛ زيت عباد الشمس؛ الأرز 35% 9 الثروة الحيوانية ومنتجات الألبان الماشية الحية؛ الماشية المخصصة للتسمين؛ الخنازير؛ الدواجن؛ لحم الضأن؛ السمك؛ الروبيان؛ الحليب؛ مصل اللبن؛ البيض؛ الزبدة؛ الجبن 25% 10 السلع اللينة والمواد الذراعية الأخرى الكاكاو؛ البن العربي؛ البن القصبي؛ الشاي؛ عصير الحمضيات؛ عصير البرتقال؛ البطاطس؛ السكر؛ القطن؛ الصوف؛ الخشب؛ اللب؛ المطاط 35% 11 السلع الأخرى البوتاس؛ الأسمدة؛ صخور الفوسفات (المواد الصناعية المختلفة)

المعادن النادرة؛ حمض التريفثاليك؛ الزجاج المسطح50%

83.7

لغرض تجميع مراكز مخاطر السلع داخل إحدى المجموعات باستخدام معامل ارتباط، يتحدد معامل الارتباط ρkl بين عاملي الحساسية WSk ةWSl داخل نفس المجموعة على النحو التالي، حيث:

(1) ρkl(cty) يساوي 1 عندما تكون سلعتا عامل الحساسية k وl متطابقتين، وإلى الارتباطات داخل المجموعة في الجدول 12، وبخلاف ذلك، عندما تعتبر أي سلعتين متمايزتين إذا كان عقدين في السوق يُعتبران متمايزين عندما يكون الاختلاف الوحيد بينهما هو السلع الأساسية التي سيتم تسليمها. على سبيل المثال، عادةً ما يتم التعامل مع خام غرب تكساس الوسيط وبرنت في المجموعة 2 (الطاقة – المواد السائلة القابلة للاحتراق) على أنهما سلعتين متمايزتين؛

(2) ρkl(مدة العقد) يساوي 1 إذا كانت كلتا المدتين لعاملي الحساسية k وl متطابقتين، وإلى 99.00% بخلاف ذلك؛

(3) ρkl(الأساس) يساوي 1 إذا كان عاملا الحساسية متطابقان في موقع تسليم السلعة، و99.90% خلاف ذلك.

قيمρkl(cty) للارتباطات داخل المجموعة الجدول 12 رقم المجموعة ارتباطات

مجموعات السلع ρkl(cty) 1 الطاقة - المواد الصلبة القابلة للاحتراق 55% 2 الطاقة - المواد السائلة القابلة للاحتراق 95% 3 الطاقة - تداول الكهرباء والكربون 40% 4 الشحن 80% 5 المعادن- غير الثمينة 60% 6 المواد الغازية القابلة للاشتعال 65% 7 المعادن الثمينة (بما في ذلك الذهب) 55% 8 الحبوب والبذور الزيتية 45% 9 الثروة الحيوانية ومنتجات الألبان 15% 10 السلع اللينة والمواد الذراعية الأخرى 40% 11 السلع الأخرى 15%

تعتبر الأدوات التي أساسها فروق أسعار حساسة لعوامل الخطر المختلفة. في المثال المذكور، ستكون المقايضة حساسة لكل من خام غرب تكساس الوسيط وخام برنت، حيث يتطلب كل منهما رسوم رأس مال على مستوى عامل الخطر (أي دلتا خام غرب تكساس الوسيط ودلتا برنت). والفقرة [83.7] تحدد الارتباط برسوم رأس المال الإجمالية.

84.7 لتحديد ما إذا كان ينبغي تطبيق معامل ارتباط السلع (ρkl(cty)) على النحو المبين في الجدول 12 في الفقرة [83.7](1)(a)؛ تقدم هذه الفقرة أمثلة غير شاملة لمزيد من تعريفات السلع المتمايزة على النحو التالي:

(1) بالنسبة إلى المجموعة 3 (الطاقة - الكهرباء وتجارة الكربون):

(أ) كل فترة زمنية (1) يُمكن عندها توصل الكهرباء و(2) محددة في عقد مُبرم في سوق مالي تعتبر سلعة كهربائية متمايزة (مثل الذروة وخارج الذروة).

(ب) الكهرباء المنتجة في منطقة معينة (مثل كهرباء NE وكهرباء SE وكهرباء الشمال) تعتبر سلعة كهربائية متمايزة.

(2) بالنسبة إلى المجموعة 4 (الشحن):

(أ) كل مجموعة من أنواع وطرق الشحن تعتبر سلعة متمايزة.

(ب) كل أسبوع يتعين فيه تسليم السلعة يعتبر سلعة متمايزة.

85.7 بالنسبة إلى مجموع مراكز دلتا لمخاطر السلع عبر المجموعات من، تكون قيمة معامل الارتباط ybc:

(1) 20% إذا كانت المجموعة ب والمجموعة ج تقعان ضمن أرقام المجموعات من 1 إلى 10؛

(2) 0% إذا كان أي من المجموعة ب والمجموعة ج هي المجموعة الرقم 11؛

مجموعات مخاطر الصرف الأجنبي، وأوزان المخاطر والارتباطات الخاصة بها