1.7 النهج الموحد

| الرقم: 44047144 | التاريخ (م): 2022/12/27 | التاريخ (هـ): 1444/6/4 | الحالة: نافذ |

| يتعين على البنوك حساب الحد الأدنى لمتطلبات ORC بناءً على النهج الموحد عن طريق ضرب BIC وILM | ||||

| ORC = BIC x ILM | ||||

| حيث | ||||

| (أ) | يتم حساب مكون مؤشر الأعمال (BIC) على أنه مجموع: | |||

| (i) | 12% من مكون مؤشر الأعمال الخاص بالبنك؛ | |||

| (ii) | إذا تجاوزت أرصدة البنك 46.4 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أرصدة البنك 46.4 مليار ريال سعودي؛ و | |||

| (iii) | إذا تجاوزت أصول البنك 8.133 مليار ريال سعودي، 3% من المبلغ الذي تجاوز به أصول البنك 8.133 مليار ريال سعودي2؛ | |||

يتم تفصيل مؤشر الأعمال في القسم 2.7. | ||||

| (ب) | يتم حساب مضاعف الخسارة الداخلية على النحو التالي: | |||

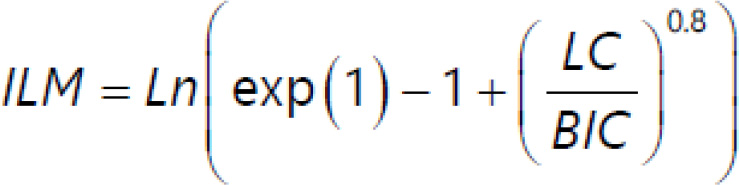

| ||||

| و يرد شرح مضاعف للخسارة الداخلية في القسم 3.7. | ||||

| الأصول المرجحة بالمخاطر (RWA)للمخاطر التشغيلية تساوي 5.12 مرة من ORC. | ||||

2 على سبيل المثال، إذا كان إجمالي رأس المال المدفوع 140 مليار ريال سعودي، فإن إجمالي رأس المال المدفوع = (140 مليار ريال سعودي × 12%) + [(140 مليار ريال سعودي - 46.4 مليار ريال سعودي) × 3%] + [(140 مليار ريال سعودي - 8.133 مليار ريال سعودي) × 3%] = (140 مليار ريال سعودي × 12%) + (54.135 مليار ريال سعودي × 3%) + (2.6) × 3%) = 05.21 مليار ريال سعودي.