10. الحدود الدنيا لاستقطاعات الدين لمعاملات تمويل الأوراق المالية

النطاق

1.10 يوضح هذا الفصل طريقة تناول بعض معاملات تمويل الأوراق المالية غير المقاصة مركزيًا (SFTs) مع أطراف مقابلة معينة. لا تنطبق المتطلبات على البنوك في الولايات القضائية التي يُحظر عليها إجراء مثل هذه المعاملات بأقل من الحدود الدنيا لاستقطاعات الدين الموضحة في البند 6.10 أدناه.

2.10 تنطبق الحدود الدنيا لاستقطاعات الدين المذكورة في البند 6.10 أدناه على المعاملات التالية:

(1) معاملات تمويل الأوراق المالية غير المقاصة مركزيًا والتي يتم فيها توفير التمويل (أي إقراض النقد) مقابل ضمان بخلاف الأوراق المالية الحكومية لأطراف مقابلة لا تخضع لإشراف جهة رقابية تفرض متطلبات احترازية متوافقة مع المعايير الدولية.

(2) معاملات ترقية الضمانات مع نفس الأطراف المقابلة. تشير معاملة ترقية الضمانات إلى الحالة التي يقوم فيها البنك بإقراض ورقة مالية لطرفه المقابل ويتعهد الطرف المقابل بورقة مالية ذات جودة أقل كضمان، مما يتيح للطرف المقابل باستبدال ورقة مالية ذات جودة أقل بورقة مالية ذات جودة أعلى. بالنسبة لهذه المعاملات، يجب حساب الحدود الدنيا وفقًا للمعادلة الموضحة في البند 9.10أدناه.

3.10 لا تخضع معاملات تمويل الأوراق المالية مع البنوك المركزية لحدود الاستقطاع للدين.

4.10 معاملات إقراض الأوراق المالية المضمونة نقدًا معفاة من حدود الاستقطاع للدين حيث:

(1) يتم إقراض الأوراق المالية (للبنك) بآجال استحقاق طويلة ويقوم مُقرض الأوراق المالية بإعادة استثمار أو استخدام النقد بنفس تاريخ الاستحقاق أو أقصر، وبالتالي لا يؤدي ذلك إلى نشوء استحقاق مادي أو عدم توافق السيولة.

(2) يتم إقراض الأوراق المالية (للبنك) عند الطلب أو بآجال استحقاق قصيرة، مما يؤدي إلى مخاطر السيولة، فقط إذا أعاد مُقرض الأوراق المالية استثمار الضمان النقدي في صندوق إعادة استثمار أو حساب يخضع للوائح أو إرشادات رقابية تلبي الحد الأدنى من معايير إعادة استثمار الضمان النقدي من قِبل مُقرضي الأوراق المالية المنصوص عليها في القسم 3.1 من إطار السياسة لمعالجة مخاطر النظام المصرفي الموازي في إقراض وإعادة شراء الأوراق المالية.36 ولهذا الغرض، يجوز للبنوك الاعتماد على تصريحات مُقرضي الأوراق المالية بأن إعادة استثمارهم للضمان النقدي يلبي الحد الأدنى من المعايير.

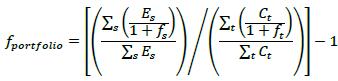

5.10 تُعفى البنوك التي تقترض (أو تُقرض) الأوراق المالية من الحدود الدنيا للاستقطاع للدين في معاملات ترقية الضمان إذا كان المتلقي للأوراق المالية التي قدمها البنك كضمان (أو أقرضها) إما: (أ) غير قادر على إعادة استخدام الأوراق المالية (على سبيل المثال، لأن الأوراق المالية تم توفيرها بموجب ترتيب رهن)؛ أو (ب) يقدم إقرارات للبنك بأنه لا ولن يعيد استخدام الأوراق المالية.

36 مجلس الاستقرار المالي، تعزيز الرقابة على النظام المصرفي الموازي وتنظيمه، الإطار السياسي لمعالجة مخاطر النظام المصرفي الموازي في إقراض إعادة شراء الأوراق المالية، 29 أغسطس 2013، fsb.org/wpcontent/uploads/r_130829b

الحدود الدنيا لاستقطاعات الدين

6.10 هذه هي حدود الاستقطاعات للدين لمعاملات تمويل الأوراق المالية المشار إليها أعلاه (المشار إليها هنا باسم "معاملات تمويل الأوراق المالية ضمن النطاق")، معبّرًا عنها كنسب مئوية:

أجل الاستحقاق المتبقي للضمان: مستوى استقطاعات الدين الشركات والجهات المصدرة الأخرى منتجات الأوراق المالية سندات دين لأجل ≤ عام واحد، وسندات ذات فائدة متغيرة 0.5% 1% سندات دين لأجل > عام واحد، ≤ 5 أعوام 1.5% 4% سندات دين لأجل > 5 أعوام، ≤ 10 أعوام 3% 6% سندات دين لأجل > 10 أعوام 4% 7% أسهم المؤشر الرئيسي 6% أصول أخرى ضمن نطاق الإطار 10% 7.10 يجب معالجة معاملات تمويل الأوراق المالية ضمن النطاق والتي لا تلبي الحدود الدنيا للخصم القسري للدين كقروض غير مضمونة للأطراف المقابلة.

8.10 من أجل تحديد ما إذا كانت المعالجة الواردة في البند 7.10 تنطبق على معاملات تمويل الأوراق المالية ضمن النطاق (أو مجموعة مقاصة من معاملات تمويل الأوراق المالية في حالة الخصومات القسرية للدين على مستوى المحفظة)، يجب مقارنة الخصم القسري للدين للضمان H (الحقيقي أو المحسوب وفقًا للقواعد الواردة أدناه) والحد الأدنى للخصم القسري للدين f (من البند 6.10 أعلاه أو المحسوبة وفقًا للقواعد الواردة أدناه).

معاملات تمويل الأوراق المالية الفردية ضمن النطاق

9.10 بالنسبة لمعاملة تمويل الأوراق المالية الفردية ضمن النطاق غير المضمنة في مجموعة مقاصة، يتم حساب قيم H وf على النحو التالي:

(1) بالنسبة لمعاملة تمويل الأوراق المالية الفردية التي يتم إقراضها نقدًا مقابل ضمان، تكون قيمتا H وf معروفتين لأن H يتم تعريفها ببساطة بمقدار الضمان المستلم ويتم تقديم f في البند 6.1037 لأغراض هذه العملية الحسابية، يمكن معاملة الضمان الذي يتم استدعاؤه من قِبل أي من الطرفين على أنه ضمان تم استلامه منذ لحظة استدعائه (أي أن المعالجة مستقلة عن فترة التسوية).

(2) بالنسبة لمعاملات تمويل الأوراق المالية الفردية التي تعتمد على ضمان مقابل ضمان، ضمان الإقراض A وضمان الاستلام B، فإن H يتم تحديده بمقدار الضمان المستلم ولكن يجب أن يتكامل الحد الأدنى الفعلي للمعاملة مع الحد الأدنى للنوعين من الضمانات ويمكن حسابه باستخدام المعادلة التالية، والذي سيتم مقارنته بالخصم الفعلي القسري للدين للمعاملة، أي (CB/CA)-1.38

مجموعة المقاصة لمعاملات تمويل الأوراق المالية

10.10. بالنسبة لمجموعة المقاصة لمعاملات تمويل الأوراق المالية، يجب حساب الحد الأدنى الفعلي "للمحفظة" للمعاملة باستخدام المعادلة التالية،39 حيث:

(1) ES يمثل المركز الصافي في كل ورقة مالية (أو نقدية) يتم إقراضها صافيًا؛

(2) Ct يمثل المركز الصافي الذي يتم اقتراضه صافيًا؛ و

(3) fs وكذلك ft يمثلان الحدود الدنيا للخصم القسري للدين للأوراق المالية التي يتم إقراضها صافيًا واقتراضها صافيًا على التوالي.

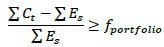

11.10 بالنسبة لمجموعة المقاصة لمعاملات تمويل الأوراق المالية، لا تنتهك المحفظة الحد الأدنى حيث:

12.10 إذا انتهك الخصم القسري للدين للمحفظة الحد الأدنى، فإن مجموعة المقاصة لمعاملات تمويل الأوراق المالية تخضع للمعالجة الوارد في البند 7.10 يجب تطبيق هذه المعالجة على جميع الصفقات التي تظهر فيها الأوراق المالية المستلمة في الجدول الواردة في 6.10 والتي يكون البنك فيها أيضًا، ضمن مجموعة المقاصة، متلقيًا صافيًا لتلك الأوراق المالية. لأغراض هذه العملية الحسابية، يمكن معاملة الضمان الذي يتم استدعاؤه من قِبل أي من الطرفين على أنه ضمان مستلم من لحظة استدعائه (أي أن المعالجة مستقلة عن فترة التسوية).

13.10 تقدم محفظة الصفقات التالية مثالاً لكيفية عمل هذه المنهجية (تُظهر محفظة لا تنتهك الحد الأدنى):

الصفقات الفعلية النقود الدين السيادي الضمان A الضمان B الحد الأدنى (fs) 0% 0% 6% 10% محفظة الصفقات 50 100 -400 250 Es 50 100 0 250 Ct 0 0 400 0 fالمحفظة -0.00023

0 متطلبات رأس المال لتعديل تقييم الائتمان (CVA)

37 على سبيل المثال، لنفترض معاملة تمويل أوراق مالية ضمن النطاق حيث يتم إقراض 100 نقدًا مقابل 101 من سندات الدين المؤسسية التي يبلغ أجل استحقاقها 12 عامًا، وH هو 1% [(101- 100)/100] وf هو 4% (حسب 6.10). وبالتالي، فإن معاملة تمويل الأوراق المالية المعنية ستكون خاضعة للمعالجة الواردة في البند 7.10.

38 على سبيل المثال، لنفترض معاملة تمويل أوراق مالية ضمن النطاق حيث يتم تبادل 102 من سندات الدين المؤسسية لأجل 10 سنوات مقابل 104 من الأسهم، فإن الخصم القسري الفعلي للدين H للمعاملة هو 104/102 - 1 = 1.96% والذي يجب مقارنته بالحد الأدنى الفعليf 1.06/1.03 - 1 =2.91%. بالتالي، فإن معاملة تمويل الأوراق المالية المعنية ستخضع للمعالجة الواردة في البند 7.10.

39 تحسب المعادلة متوسط الحد الأدنى المرجح للمحفظة.