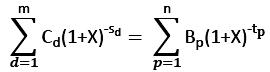

يكون معدل النسبة السنوي هو معدل الخصم الذي تكون فيه القيمة الحالية لجميع الأقساط والدفعات الأخرى المستحقة على المستفيد، التي تمثل إجمالي المبلغ المستحق سداده من المستفيد، مساوية للقيمة الحالية لدفعات مبلغ التمويل المتاحة للمستفيد، وذلك في التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحا للمستفيد، محسوباً وفق المعادلة الآتية:

حيث:

m ترتيب آخر دفعة تتاح للمستفيد من مبلغ التمويل.

d ترتيب الدفعة التي تتاح للمستفيد من مبلغ التمويل.

Cdقيمة الدفعة (d) التي تتاح للمستفيد من مبلغ التمويل.

Sd فترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ الدفعة (d) ، محسوبة بالسنوات وأجزاء السنة، وبحيث تكون هذه الفترة لأول دفعة يتسلمها المستفيد من مبلغ التمويل صفر (s1=0).

n ترتيب آخر دفعة أستحق على المستفيد.

p ترتيب الدفعة التي تُستحق على المستفيد.

Bp قيمة الدفعة (p) التي تُستحق على المستفيد.

tp الفترة بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد والتاريخ الذي تستحق فيه الدفعة (p) على المستفيد، محسوبة بالسنوات وأجزاء السنة.

X معدل النسبة السنوي.

2.

لغرض احتساب معدل النسبة السنوي، تُحسب الفترات بين التاريخ الذي يكون فيه مبلغ التمويل أو أول دفعة منه متاحاً للمستفيد وتاريخ كل دفعة تتاح للمستفيد أو تُستحق عليه على أساس اثني عشر شهراً متساوية أو (365) يوماً للسنة.

3.

لغرض احتساب معدل النسبة السنوي، يجب تحديد إجمالي المبلغ المستحق سداده من المستفيد بما في ذلك جميع الرسوم والعمولات والتكاليف التي لا يمكن للمستفيد تجنبها، مع استبعاد التكاليف أو الرسوم التي أستحق على المستفيد نتيجة إخلاله بأي من التزاماته الواردة في عقد التمويل.

4.

يجب احتساب معدل النسبة السنوي بافتراض سريان عقد التمويل للفترة المتفق عليها والتزام الطرفين بالتزاماتهما وفق الشروط الواردة في عقد التمويل.