13- نهج النماذج الداخلية: حساب متطلبات رأس المال

نهج النماذج الداخلية القائم على استخدام أساليب العجز المتوقع (ES).

حساب العجز المتوقع

1.13 ستتمتع البنوك بالمرونة في تصميم الطبيعة الدقيقة لنماذج العجز المتوقع (ES)، لكن سيتم تطبيق المعايير الدنيا التالية لغرض حساب متطلبات رأس المال لمخاطر السوق. ويُمكن للبنوك الخاضعة لموافقة البنك المركزي أن تطبق معاييرًا أكثر صرامةً.

نهج النماذج الداخلية لا يتطلب محاكاة جميع المنتجات عند إجراء إعادة التقييم الكاملة. يمكن استخدام التبسيطات (مثل التقييم القائمة على الحساسيات) بشرط أن يوافق البنك المركزي على أن الطريقة المستخدمة مناسبة للأدوات المشمولة.

2.13 ويجب حساب العجز المتوقع على أساس يومي للنماذج الداخلية على مستوى البنك لتحديد متطلبات رأس المال لمخاطر السوق. ويجب أيضًا حساب العجز المتوقع على أساس يومي لكل مكتب تداول يستخدم نهج النماذج الداخلية.

3.13 وعند حساب العجز المتوقع، يجب على البنك استخدام مستوى ثقة أحادي الطرف نسبته 97.5 مئوية.

4.13 وعند حساب العجز المتوقع، يجب أن تنعكس آفاق السيولة الموضحة في [12.13] عن طريق قياس العجز المتوقع وفقًا لأفق أساسي. ويجب حساب العجز المتوقع لأفق سيولة من العجز المتوقع عند أفق سيولة أساسي لمدة 10 أيام، مع تطبيق التحجيم على نتيجة أفق الأساس هذه كما هو موضح أدناه، حيث:

(1) ES هو العجز المتوقع التنظيمي المُعدّل حسب السيولة؛

(2) T هو زمن الأفق الأساسي، أي 10 أيام؛

(3) EST(P) هو العجز المتوقع عند أفق زمني T لمحفظة بها المراكزP = (pi) فيما يتعلق بالصدمات لجميع عوامل الخطر التي تتعرض لها المراكز P؛

(4) EST(P, j) يمثل قيمة العجز المتوقع خلال الأفق الزمنــي T لمحفظة مكونة مــن مــراكز معطاة بــP = (pi) بالنسبة للصدمات لكل مركز pi في المجموعة الفرعية لعوامل الخطر Q (pi, j) مع ثبات كل عوامل الخطر الأخرى؛ و

(5) يجب حساب العجز المتوقع عند الأفق الزمني T، EST(P) للتغيرات في عوامل الخطر ويجب حساب EST(P, j) للتغيرات في المجموعة الفرعية لعوامل الخطر ذات الصلة Q(pi, j) على مدار الفترة الزمنية T من دون التوسعة انطلاقًا من أفق زمني أقصر؛ و

(6) Q(pi, j)j هي مجموعة فرعية لعوامل الخطر تكون فيها آفاق السيولة، على النحو المحدد في [12.13] لمكتب التداول الذي تم فيه حجز pi بنفس طول LHj على الأقل وفقًا للجدول أدناه. على سبيل المثال، Q(pi,4) هي مجموعة عوامل الخطر ذات أفق زمني يبلغ 60 يومًا وأفق سيولة يبلغ 120 يومًا. تُرجى ملاحظة أن Q(pi, j) هي مجموعة فرعية من Q(pi, j–1)؛

(7) من الممكن تحديد السلسلة الزمنية لتغيرات عوامل الخطر على مدى الفترة الزمنية الأساسية T من خلال الملاحظات المتداخلة؛ و

(8) LHj هو أفق السيولة j وفق الآجال المبينة في الجدول التالي:

آفاق السيولة ، j الجدول 1 j LHj 1 10 2 20 3 40 4 60 5 120

5.13 تنبغي معايرة مقياس العجز المتوقع وفق فترة الإجهاد.

(1) على وجه التحديد، ينبغي أن تكون نتيجة مقياس العجز المتوقع هي نفسها التي قد تنشأ عن محفظة البنك الحالية إذا كانت عوامل الخطر ذات الصلة تمر بفترة إجهاد. هذا تقييم مشترك لجميع عوامل الخطر ذات الصلة والذي سيوضح مقاييس الارتباط في فترات الإجهاد.

(2) ينبغي أن تعتمد هذه المعايرة على نهج غير مباشر قائم على مجموعة مختصرة من عوامل الخطر. يتعين على البنوك تحديد مجموعة مختصرة من عوامل الخطر ذات صلة بمحافظها وأن يكون تاريخها من الملاحظات طويلًا بما فيه الكفاية.

(أ) هذه المجموعة المختصرة من عوامل الخطر خاضعة لموافقة البنك المركزي ويجب أن تلبي متطلبات جودة البيانات لعامل خطر قابل للنمذجة كما هو موضح في [12.11] إلى [24.11].

يجب أن يكون بوسع مجموعة عوامل الخطر المختصرة المحددة تفسير ما لا يقل عن 75% من التباين في نموذج العجز المتوقع الكامل (أي أن العجز المتوقع للمجموعة المختصرة لعوامل الخطر يجب أن يساوي في المتوسط 75% على الأقل من نموذج العجز المتوقع الموضح بالكامل والذي تم قياسه خلال فترة الـ 12 أسبوعًا الماضية).

المؤشر الذي يجب تكبيره لأقصى درجة بهدف تحديد فترة الإجهاد هو إجمالي متطلبات رأس المال لعوامل الخطر القابلة للنمذجة (IMCC) وفق [15.13] ويجب تكبيره لأقصى درجة لعوامل الخطر القابلة للنمذجة، ما يعني تكبير ESr,s، كما هو موضح في [13.7].

يجب أن يكون بوسع المجموعة المختصرة لعوامل الخطر تفسير ما لا يقل عن 75% من تباين النموذج الكامل للعجز المتوقع على مستوى المجموعة لإجمالي جميع مكاتب التداول الحاصلة على موافقة نموذج IMA (نهج النماذج الداخلية).

6.13 بالتالي، يتم التعبير عن العجز المتوقع لأغراض رأس المال اللازم لمجابهة مخاطر السوق على النحو التالي، حيث:

(1) يتم احتساب العجز المتوقع للمحفظة القائمة على المجموعة المختصرة لعوامل الخطر أعلاه (ESR,S) على أساس أشد فترة إجهاد مدتها 12 شهرًا والتي تتوفر خلال أفق الملاحظة.

(2) من ثم يتم توسيع ESR,S وفق نسبة (أ) العجز المتوقع الحالي باستخدام المجموعة الكاملة لعوامل الخطر إلى (ب) مقياس العجز المتوقع الحالي باستخدام المجموعة المختصرة لعوامل الخطر. لغرض إجراء هذه العملية الحسابية، تم تحديد هذه النسبة عند 1

(أ) ESF,C هو مقياس العجز المتوقع استنادًا إلى فترة الملاحظة الحالية (الأحدث) لمدة 12 شهرًا مع المجموعة الكاملة لعوامل الخطر؛ و

(ب) ESR,C هو مقياس العجز المتوقع القائم على الفترة الحالية مع مجموعة عوامل خطر مختصرة.

7.13 للمقاييس القائمة على الملاحظات في فترات الضغط (ESR,S)، يجب على البنوك تحديد فترة الضغط البالغة 12 شهرًا على مدار أفق الملاحظة الذي تتعرض فيه المحفظة لأكبر خسارة. يجب أن يمتد أفق الملاحظة المعني بتحديد الـ12 شهرًا الأكثر إجهادًا إلى عام 2007 على الأقل ويشمله. يجب ترجيح الملاحظات خلال هذه الفترة بالتساوي. يجب على البنوك تحديث فترات الإجهاد البالغة 12 شهرًا كل ثلاثة أشهر على الأقل أو كلما طرأت تغييرات جوهرية على عوامل الخطر في المحفظة. متى حدّثت البنوك فترات الإجهاد على مدار 12 شهرًا، يتعين عليها أيضًا تحديث مجموعة عوامل الخطر المختصرة (كأساس لحسابات ER,C وER,S) وفق ذلك.

8.13 فيما يتعلق بالمقاييس القائمة على الملاحظات الحالية ((F,C)ES، يتعين على البنوك تحديث مجموعات بياناتها مرة كل ثلاثة أشهر على الأقل وإعادة تقييم مجموعات البيانات كلما مرت أسعار السوق بتغييرات جوهرية.

(1) يجب أن تكون عملية التحديث المذكورة مرنةً بما فيه الكفاية لتمكين إجراء التحديثات بتواتر أكبر.

(2) يجوز كذلك للبنك المركزي أن يطلب من البنوك حساب عجزها المتوقع باستخدام فترة ملاحظة أقصر إذا برر ذلك ارتفاع حاد في تقلب الأسعار وفق تقدير البنك المركزي. مع ذلك، لا ينبغي أن تقل المدة عن ستة أشهر في هذه الحالة.

9.13 لا يُفرض استخدام نوع معين من نماذج العجز المتوقع. يجوز للبنك المركزي السماح للبنوك باستخدام نماذج تعتمد إما على المحاكاة التاريخية أو محاكاة مونت كارلو أو غيرها من الأساليب التحليلية المناسبة، وذلك شريطة أن يسرد كل نموذج مُستخدَم جميع المخاطر الجوهرية التي تتعرض لها البنوك على النحو الذي تؤكده اختبارات عزو الأرباح والخسائر (PLA) والاختبارات الرجعية وبما يتوافق مع كل من المتطلبات الموضحة أعلاه وأدناه.

10.13 ستكون للبنوك سلطة تقديرية لإثبات الارتباطات التجريبية ضمن فئات واسعة من عوامل الخطر التنظيمية (مخاطر أسعار الفائدة والأسهم والصرف والسلع والائتمان، بما في ذلك تقلبات الخيارات ذات الصلة في كل فئة من فئات عوامل الخطر). ستفرض متطلبات التجميع لدى البنك المركزي قيودًا على الارتباطات التجريبية عبر فئات واسعة من عوامل الخطر على النحو الموضح في [14.13] إلى [15.13] ويجب حسابها واستخدامها بطريقة تتسق مع آفاق السيولة المعمول بها وتوثيقها بوضوح وأن يُمكن شرحها للبنك المركزي عند الطلب.

11.13 يتعين على نماذج البنوك أن تسرد بدقة المخاطر المرتبطة بالخيارات ضمن كل فئة من فئات المخاطر الواسعة. تنطبق المعايير التالية على قياس مخاطر الخيارات

(1) يجب أن تسرد نماذج البنوك خصائص الأسعار غير الخطية لمراكز الخيارات.

(2) يجب أن تتضمن أنظمة قياس المخاطر لدى البنوك مجموعة من عوامل الخطر التي تسرد تقلبات المعدلات والأسعار الكامنة وراء مراكز الخيارات، أي مخاطر فيغا. يجب على البنوك التي لديها محافظ خيارات كبيرة و/أو معقدة نسبيًا توفير مواصفات مفصلة للتقلبات ذات الصلة. يجب على البنوك نمذجة سطح التقلب عبر كل من سعر التنفيذ والقمة (أي الاستحقاق).

12.13 وكما هو موضح في [4.13] يجب حساب العجز المتوقع الموسع بناءً على أفق السيولة n المحدد أدناه. يتم حساب n وفق الشروط التالية:

(1) يجب على البنوك ربط كل عامل من عوامل الخطر بإحدى فئات عوامل الخطر الموضحة أدناه بواسطة إجراءات متسقة وموثقة بوضوح.

(2) يجب تطبيق ما يلي على ربط عوامل الخطر وتحديد فئتها:

(أ) توضيحه كتابيًا؛ و

(ب) أن تتحقق إدارة المخاطر لدى البنوك من صحته؛ و

(ج) إتاحته للبنك المركزي؛ و

(د) أن يخضع للتدقيق الداخلي.

(3) يتم تحديد n لكل فئة واسعة من عوامل الخطر كما هو موضح في الجدول 2. مع ذلك، من الممكن زيادة n بما يتناسب مع القيم الموضحة في الجدول أدناه على أساس كل مكتب تداول على حدة (أي يمكن التعامل مع أفق السيولة المحدد أدناه على أنه قاع). في حالة زيادة n ، يجب أن تكون مدة الأفق الذي تمت زيادته 20 أو 40 أو 60 أو 120 يومًا وتوثيق الأساس المنطقي لذلك وأن يخضع لموافقة البنك المركزي. علاوةً على ذلك، ينبغي تحديد سقف لآفاق السيولة عند تاريخ استحقاق الأداة ذات الصلة.

أفق السيولة n حسب عامل الخطر الجدول 2 فئة عوامل الخطر n

فئة عوامل الخطر n سعر الفائدة: العملات المحددة - اليورو، الدولار الأمريكي، الجنيه الاسترليني، الدولار الأسترالي، الين الياباني، الكرونة السويدية، الدولار الكندي، والعملة المحلية للبنك 10 سعر الأسهم (الشركات ذات القيمة السوقية الصغيرة): التقلب 60 سعر الفائدة: العملات غير المحددة 20 الأسهم: أنواع أخرى 60 سعر الفائدة: التقلب 60 سعر الصرف (FX): أزواج العملات المحددة49 10 سعر الفائدة: أنواع أخرى 60 سعر الصرف: أزواج العملات 20 الفارق الائتماني: سيادي (درجة استثمارية، أو IG) 20 الصرف: التقلب 40 الفارق الائتماني: سيادي (عائد مرتفع، أو HY) 40 الصرف: أنواع أخرى 40 الفارق الائتماني: شركات (درجة استثمارية "IG") 40 سعر تداول الطاقة وانبعاثات الكربون 20 الفارق الائتماني: شركات (عائد مرتفع "HY") 60 سعر المعادن الثمينة وغير الحديدية 20 الفارق الائتماني: التقلب 120 سعر السلع الأخرى 60 الفارق الائتماني: أنواع أخرى 120 سعر تداول الطاقة وانبعاثات الكربون: التقلب 60 سعر المعادن الثمينة وغير الحديدية: التقلب 60 سعر الأسهم (الشركات ذات القيمة السوقية الكبيرة) 10 سعر السلع الأخرى: التقلب 120 سعر الأسهم (القيمة السوقية الصغيرة) 20 السلع: الأنواع الأخرى 120 سعر الأسهم (الشركات ذات القيمة السوقية الكبيرة): التقلب 20

أفق السيولة لعوامل خطر إعادة شراء أسهم الشركات ذات القيمة السوقية الكبيرة وتوزيعات الأرباح هو 20 يومًا. تخضع جميع عوامل الخطر الأخرى لإعادة شراء الأسهم وتوزيعات الأرباح لأفق سيولة يبلغ 60 يومًا.

بالنسبة للمخاطر القائمة على العملة الواحدة والعملات المتقاطعة، يتم تطبيق آفاق السيولة التي تبلغ 10 أيام و20 يومًا على العملات المحددة وغير المحددة حسب أسعار الفائدة على التوالي.

يجب أن يكون أفق السيولة لعوامل خطر التضخم متسقًا مع آفاق السيولة لعوامل خطر أسعار الفائدة لعملة معينة.

إذا كان أجل استحقاق الأداة أقصر من أفق السيولة المعني لعامل الخطر كما هو موصوف في [12.13] يجب استخدام أجل أفق السيولة الأطول التالي (من بين آجال 10 أو 20 أو 40 أو 60 أو 120 يومًا كما هو موصوف في الفقرة) مقارنةً بأجل استحقاق الأداة نفسها. على سبيل المثال، على الرغم من أن أفق السيولة لتقلب أسعار الفائدة محدد ليكون 60 يومًا، إذا كانت الأداة مستحقةً خلال 30 يومًا، فسوف ينطبق أفق السيولة البالغ 40 يومًا على تقلب أسعار الفائدة للأداة.

يجب استخدام آفاق السيولة المعنية بالأدوات الأساسية من أجل تحديد أفق السيولة لمؤشرات الائتمان والأسهم متعددة القطاعات. يجب تحديد المتوسط المرجح لآفاق السيولة للأدوات الواردة في المؤشر عن طريق ضرب أفق السيولة لكل أداة فردية بأثرها على المؤشر (أي الأثر المستخدم لبناء المؤشر) وجمع كل الأدوات. أفق السيولة للمؤشر هو أقصر أفق سيولة (من بين 10 و20 و40 و60 و120 يومًا) والذي يساوي متوسط أفق السيولة المرجح أو يزيد عنه طولًا. على سبيل المثال، إذا كان أفق السيولة المتوسط المرجح هو 12 يومًا، سيكون أفق السيولة للمؤشر 20 يومًا.

49 الريال السعودي/الدولار الأمريكي، والدولار الأمريكي/اليورو، والدولار الأمريكي/الين الياباني، والدولار الأمريكي/الجنيه الاسترليني، والدولار الأمريكي/الدولار الأسترالي، والدولار الأمريكي/الدولار الكندي، والدولار الأمريكي/الفرنك السويسري، والدولار الأمريكي/البيزو المكسيكي، والدولار الأمريكي/اليوان الصيني، والدولار الأمريكي/الدولار النيوزيلندي، والدولار الأمريكي/الروبل الروسي، والدولار الأمريكي/دولار هونغ كونغ، والدولار الأمريكي/الدولار السنغافوري، والدولار الأمريكي/الليرة التركية، والدولار الأمريكي/الوون الكوري، والدولار أمريكي/الكرونة السويدية، والدولار أمريكي/الراند جنوب الإفريقي، والدولار الأمريكي/الروبية الهندية، والدولار الأمريكي/الكرونة النرويجية، والدولار الأمريكي/الريال البرازيلي، اليورو/الين الياباني، واليورو/الجنيه الاسترليني، واليورو/الفرنك السويسري، والين الياباني/الدولار الأسترالي.

تخضع أزواج العملات التي تشكل تقاطعات من الدرجة الأولى عبر أزواج العملات المحددة هذه أيضًا لنفس أفق السيولة.

حساب متطلبات رأس المال لعوامل الخطر القابلة للنمذجة

13.13 بالنسبة إلى مكاتب التداول المسموح لها باستخدام نهج النماذج الداخلية، يجب أن يشمل نموذج العجز المتوقع على مستوى البنك جميع عوامل الخطر التي تعتبر قابلة للنمذجة. ويجب على البنك حساب متطلبات رأس المال حسب النماذج الداخلية على مستوى البنك باستخدام هذا النموذج، مع عدم وجود قيود من البنك المركزي على الارتباطات بين فئات المخاطر المتداخلة (رسوم رأس المال حسب النماذج الداخلية أو IMCC(C)).

تصمم البنوك نماذجها الخاصة التي تستخدمها في إطار نهج النماذج الداخلية. ونتيجةً لذلك، قد تستبعد البنوك عوامل الخطر من نماذج نهج النماذج الداخلية طالما أن البنك المركزي لا يستنتج أن عوامل الخطر يجب أن تتم رسملته إما بالعجز المتوقع ES أو العجز المتوقع المنهجي SES. علاوةً على ذلك، يجب كحد أدنى تغطية عوامل الخطر المحددة في الفقرات من [1.11] إلى [11.11] في نهج النماذج الداخلية. إذا لم تتم رسملة عامل الخطر حسب العجز المتوقع أو العجز المتوقع المنهجي، فلا بد من استبعاده من حسابات مخاطر الربح والخسارة النظرية.

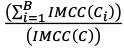

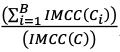

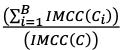

14.13 يجب على البنك حساب سلسلة من متطلبات العجز المتوقع الجزئية (أي يجب أن تظل جميع عوامل الخطر الأخرى ثابتة) لمجموعة من فئات المخاطر التنظيمية الواسعة (مخاطر أسعار الفائدة والأسهم والعملات الأجنبية والسلع وفروق أسعار الائتمان). وقيم العجز المتوقع الجزئية غير القابلة للتنويع (المقيدة) (IMCC(Ci)) سيتم بعد ذلك تلخيصها لوضع متطلبات مجمعة لرأس مال العجز المتوقع لفئات المخاطر..

15.13 تستند متطلبات رأس المال الإجمالية لعوامل الخطر القابلة للنمذجة (IMCC) إلى متوسط ترجيحات متطلبات رأس المال المقيدة وغير المقيدة للعجز المتوقع، حيث:

(1) يجب أن تكون فترة الضغط المستخدمة في مستوى فئة المخاطر ESR,S,i هي نفسها المستخدمة لحساب ESR,S.

(2) Rho (ρ) هو الوزن النسبي المُعيّن للنموذج الداخلي للشركة. قيمة ρ هي 0.5

(3) حيث B تعنى فئات المخاطر التنظيمية الواسعة على النحو المبين في [14.13].

المعادلة المبيّنة في [15.13]، IMCC = (IM(C) + (1 - ρ)(Σ  IMCC(Ci))، يمكن كتابتها كما يلي IMCC = ρ(IMCC(C)) + (1 - ρ)

IMCC(Ci))، يمكن كتابتها كما يلي IMCC = ρ(IMCC(C)) + (1 - ρ)  (IMCC(C)) with IMCC(C) =

(IMCC(C)) with IMCC(C) =  بينما ESR,S, ESF,C وESR,C يجب حسابهما بشكل يومي، ومن المقبول عامةً أنه يُمكن حساب نسبة IMCC(C) غير المتنوعة إلى IMCC(C) المتنوعة

بينما ESR,S, ESF,C وESR,C يجب حسابهما بشكل يومي، ومن المقبول عامةً أنه يُمكن حساب نسبة IMCC(C) غير المتنوعة إلى IMCC(C) المتنوعة  على أساس أسبوعي

على أساس أسبوعي

ومن خلال تعريف ω على أنها ω = ρ + (1 - ρ).  يُمكن إعادة ترتيب معادلة حساب IMCC لتؤدي إلى الصيغة التالية لـIMCC: IMCC = ω ∙ (IM(C)). وبالتالي، يُمكن حساب IMCC كمضاعف لـIMCC(C) حيث يتم حساب IMCC(C) يوميًا، ويتم تحديث المُضاعف ω أسبوعيًا.

يُمكن إعادة ترتيب معادلة حساب IMCC لتؤدي إلى الصيغة التالية لـIMCC: IMCC = ω ∙ (IM(C)). وبالتالي، يُمكن حساب IMCC كمضاعف لـIMCC(C) حيث يتم حساب IMCC(C) يوميًا، ويتم تحديث المُضاعف ω أسبوعيًا.

يجب أن يكون لدى البنوك إجراءات وضوابط لضمان أن الحساب الأسبوع "لمعدل IMCC(C) غير المتنوعة بالنسبة إلى IMCC(C) المتنوعة" لا يؤدي إلى تقليل منهجي للمخاطر المتعلقة بالحساب اليومي. ويجب أن تكون البنوك في وضع يمكنها من التحول إلى الحسابات اليومية بناءً على طلب البنك المركزي.

حساب متطلبات رأس المال لعوامل الخطر غير القابلة للنمذجة

16.13 يجب تحديد متطلبات رأس المال لكل واحد من عوامل الخطر غير القابلة للنمذجة باستخدام سيناريو تحمل تمت معايرته بحيث يكون على أقل تقدير بنفس حصافة معايرة العجز المتوقع المُستخدمة للمخاطر التي خضعت للنمذجة (أي الخسارة التي تمت معايرتها بعتبة ثقة 97.5% على مدى فترة اختبار التحمل). وعند تحديد فترة اختبار القدرة على تحمل الضغوط، يجب على البنك تحديد فترة ضغط موحّدة مدتها 12 شهرًا عبر جميع عوامل الخطر غير القابلة للنمذجة التي تنتمي إلى نفس فئة المخاطر. وقد يُسمح للبنك بشرط موافقة البنك المركزي أن يحسب متطلبات رأس المال لسيناريو التحمل على مستوى المجموعة (باستخدام نفس المجموعات التي يستخدمها البنك لدحض إمكانية النمذجة، وفقًا للفقرة [16.11]) لعوامل الخطر التي تنتمي إلى المنحنيات أو الأسطح أو المكعبات (أي متطلب رأس مال واحد لسيناريو الإجهاد لجميع عوامل الخطر غير القابلة للنمذجة التي تنتمي إلى نفس المجموعة).

(1) ولكل واحد من عوامل الخطر غير القابلة للنمذجة، يجب أن يكون أفق السيولة في سيناريو التحمل هو الأكبر من بين أفق السيولة المخصص لعامل الخطر كما ورد في الفقرة [12.13] ومدة 20 يومًا. وقد يفرض البنك المركزي أفق سيولة أعلى.

(2) وبالنسبة إلى عوامل الخطر غير القابلة للنمذجة الناشئة عن مخاطر فروق أسعار الائتمان الفردية، يجوز للبنوك تطبيق فترة اختبار تحمل موحّدة مدتها 12 شهرًا. وبالمثل، بالنسبة إلى عوامل الخطر غير القابلة للنمذجة التي تنشأ عن مخاطر الأسهم الفردية الناشئة بدورها عن أسعار العقود الفورية والمستقبلية والآجلة، ومعدلات إعادة شراء الأسهم، وأرباح الأسهم والتقلبات، يجوز للبنوك تطبيق سيناريو تحمل موحّد مدته 12 شهر. بالإضافة إلى ذلك، يمكن استخدام افتراض ارتباط صفري عند تجميع المكاسب والخسائر بشرط أن يجري البنك تحليلًا ليثبت للبنك المركزي السعودي أن هذا مناسب.50 ويتم التعرف على تأثيرات الارتباط أو التنويع بين عوامل الخطر غير القابلة للنمذجة من خلال المعادلة الواردة في الفقرة [17.13].

(3) وفي حال عدم قدرة البنك على تقديم سيناريو تحمل مقبول للبنك المركزي، سيتعين على البنك استخدام أقصى خسارة ممكنة كسيناريو للتحمل.

17.13 مقياس رأس المال التنظيمي الإجمالي لـI (عوامل مخاطر فروق أسعار الائتمان الفردية غير القابلة للنمذجة التي ثبت أنها مناسبة للتجميع بارتباط صفري)، وJ (عوامل مخاطر الأسهم الفردية غير القابلة للنمذجة التي ثبت أنها مناسبة للتجميع بارتباط صفري) وK المتبقية (عوامل الخطر غير القابلة للنمذجة لمكاتب التداول المؤهلة للنمذجة (SES)) تُحسب على النحو التالي، حيث:

(1) ISESNM,i هو متطلبات رأس المال لسيناريو اختبار التحمل لمخاطر فروق أسعار الائتمان الفردية غير القابلة للنمذجة i من I الذي يمثل عوامل الخطر المجمعة بارتباط صفري؛

(2) ISES NM,j هو متطلبات رأس المال لسيناريو اختبار التحمل لمخاطر الأسهم الفردية غير القابلة للنمذجة j من J وهو عوامل الخطر المجمعة بارتباط صفري؛

(3) SESNM,kهو متطلبات رأس المال لسيناريو اختبار التحمل للمخاطر غير القابلة للنمذجة k من K وهو عوامل الخطر؛

(4) Rho (ρ) يساوي 0.6.

50 تُجرى الاختبارات بشكل عام على بقايا الانحدار الجدولي حيث يكون المتغير التابع هو التغير في فروق أسعار جهة الإصدار، بينما المتغير المستقل قد يكون إما التغير في أحد عوامل السوق أو متغيرًا وهميًا للقطاع و/أو المنطقة. والافتراض هو أن البيانات المتعلقة بالأسماء المستخدمة لتقدير النموذج تعمل بشكل مناسب على تمثيل الأسماء الموجودة في المحفظة، والمكون المتبقي الخاص يعكس أساس الاسم متعدد العوامل. وإذا كان النموذج يفتقر إلى عوامل تفسيرية منهجية أو كانت البيانات تعاني من خطأ في القياس، فإن البقايا ستُظهر مرونة غير متجانسة (يُمكن اختبارها من خلال اختباريْ وايت أو بروش بيغان) و/أو الارتباط التسلسلي (يُمكن اختباره من خلال اختباريْ داربن واتسون أو مضاعف لاغرانج)، و/أو الارتباط المقطعي العرضي (التجميع).

حساب متطلبات رأس المال لمخاطر التخلف عن السداد

18.13 يجب أن يكون لدى البنوك نموذج داخلي منفصل لقياس المخاطر الافتراضية لمراكز دفتر التداول. المعايير العامة في الفقرات من [1.10] إلى [4.10] والمعايير النوعية في الفقرات من [5.10] إلى [16.10] تنطبق أيضًا على نموذج المخاطر الافتراضي.

19.13 مخاطر التخلف عن السداد هي مخاطر الخسارة المباشرة بسبب تعثر المدين عن السداد، وكذلك احتمال الخسائر غير المباشرة التي قد تنشأ عن حدث التخلف عن السداد.

20.13 يجب قياس المخاطر الافتراضية باستخدام نموذج القيمة المعرضة للخطر (VaR).

(1) ويجب على البنوك استخدام نموذج محاكاة افتراضي مع نوعين من عوامل الخطر المنهجية.

(2) يجب أن تستند الارتباطات الافتراضية إلى فروق أسعار الائتمان أو أسعار الأسهم المدرجة. يجب أن تستند الارتباطات إلى بيانات تغطي فترة 10 سنوات تتضمن فترة من فترات التحمل على النحو المبيّن في [5.13] وعلى أساس أفق سيولة مدته عام واحد.

(3) ويجب أن يكون لدى البنوك سياسات وإجراءات واضحة تصف عملية معايرة الارتباط، وتوثق على وجه الخصوص الحالات التي تُستخدم فيها فروق الائتمان أو أسعار الأسهم.

(4) تتمتع البنوك بالسلطة التقديرية لتطبيق الحد الأدنى من أفق السيولة لمدة 60 يومًا لتحديد متطلبات رأس مال مخاطر التخلف عن السداد (DRC) للمحافظ الفرعية للأسهم.

(5) يجب إجراء حساب القيمة المعرضة للخطر أسبوعيًا ولا بد من أن يستند إلى أفق زمني مدته عام واحد عند مستوى ثقة أحادي الذيل بنسبة 99.9 في المئة.

يُسمح للبنوكبمعايرة الارتباطات بمستويات السيولة لمدة 60 يومًا في حالة إجراء حساب منفصل للمحافظ الفرعية للأسهم وتتعامل هذه المكاتب في الغالب في تعرضات الأسهم. وفي حالة وجود مكتب له تعرضات في الأسهم والسندات، ويحتاج إلى إجراء حساب مشترك لمخاطر التخلف عن السداد للأسهم والسندات، فيجب معايرة الارتباطات بأفق سيولة مدته عام واحد. في هذه الحالة، يُسمح للبنك بمواصلة استخدام احتمال التخلف عن السداد مدته 60 يومًا للأسهم واحتمال تخلف عن السداد مدته عام واحد للسندات.

[20.13](2) تنص على: "يجب أن تستند الارتباطات الافتراضية إلى فروق أسعار الائتمان أو أسعار الأسهم المدرجة." لا يُسمح بمصادر بيانات إضافية (مثل السلسلة الزمنية للتصنيف)

الفقرة [20.13](1) تحدد أنه يجب على البنوك استخدام نموذج محاكاة افتراضي بنوعين من عوامل الخطر المنهجية. لتلبية هذا الشرط، يحتوي النموذج دائمًا على متغيرين عشوائيين يتوافقان مع عوامل الخطر المنهجية. يجب حساب المخاطر المنهجية في نموذج متطلبات رأس مال مخاطر التخلف عن السداد من خلال عوامل منهجية متعددة من نوعين مختلفين. المتغير العشوائي الذي يحدد ما إذا كان تخلف المدين عن السداد يجب أن يكون وظيفة خاصة بالملتزم للعوامل المنهجية من كلا النوعين وللعامل الخاص. على سبيل المثال، في نموذج من نوع "ميرتون"، يتخلف المدين i عن السداد عندما ينخفض عائد الأصل X المملوك له إلى ما دون العتبة الخاصة بالمدين التي تحدد احتمال تخلفه عن السداد. ويُمكن وصف المخاطر المنهجية من خلال M العوامل المنهجية الخاصة بالمناطق Yjالمنطقة(j = 1, ... , M) وN العوامل المنهجية الخاصة بالصناعة Yjالصناعة (j= 1, ... , N). بالنسبة إلى كل مدين i, يجب اختيار التشبعات بعامل المنطقة Bi,jالمنطقة والتشبعات بعامل الصناعة Bi,jالصناعة اللذين يصفان حساسية عائد أصول المدين لكل واحد من العوامل المنهجية. ويجب أن يكون هناك تشبع بعامل غير صفري واحد على الأقل لنوع المنطقة وتشبع بعامل غير صفري واحد على الأقل لنوع الصناعة. ويُمكن تمثيل عائد الأصول للمدين i بالرمز X? =Σ  Bi,jالمنطقة ∙ Yjالمنطقة +Σ

Bi,jالمنطقة ∙ Yjالمنطقة +Σ Bi,jالصناعة ∙ Yjالصناعة+?? ∙??, حيث εi هو عامل الخطر الخاص وγi هو التشبع بالعامل الخاص.

Bi,jالصناعة ∙ Yjالصناعة+?? ∙??, حيث εi هو عامل الخطر الخاص وγi هو التشبع بالعامل الخاص.

يُسمح للبنوك باستخدام أفق سيولة مدته 60 يومًا لجميع مراكز الأسهم ولكن يُسمح لها باستخدام أفق سيولة أطول عند الاقتضاء

21.13 تخضع جميع المراكز لمتطلبات رأس المال لمخاطر السوق التي تنطوي على مخاطر التخلف عن السداد على النحو المحدد في [19.13] تخضع لنموذج متطلبات رأس مال مخاطر التخلف عن السداد، باستثناء المراكز الخاضعة للنهج الموحّد.

(1) يجب تضمين التعرضات السيادية (بما في ذلك تلك المقوّمة بالعملة المحلية للسيادة) ومراكز الأسهم ومراكز الديون المتعثرة في النموذج.

(2) بالنسبة إلى مراكز الأسهم، يجب نمذجة تعثر جهة الإصدار عن السداد على أنها تؤدي إلى انخفاض سعر السهم إلى صفر.

22.13 وتكون متطلبات رأس المال لنموذج متطلبات مخاطر التخلف عن السداد هي الأكبر من بين ما يلي:

(1) متوسط مقاييس نموذج متطلبات مخاطر التخلف عن السداد خلال الأسابيع الـ12 السابقة؛

(2) أحدث قياس لنموذج متطلبات مخاطر التخلف عن السداد.

23.13 ويجب أن يتخذ البنك مراكز ثابتة على مدى عام واحد، أو 60 يومًا في سياق محافظ الأسهم الفرعية المعيّنة.

لقد تغيرمفهوم المراكز الثابتة في إطار مخاطر السوق لأن أفق رأس المال يُفترض به الآن أن يكون دائمًا مرادفًا للتعريف الجديد لأفق السيولة، ولا تتم إضافة مراكز جديدة عند انتهاء صلاحية المراكز خلال أفق رأس المال. بالنسبة إلى الأوراق المالية التي يكون تاريخ استحقاقها أقل من عام واحد، يُمكن الحفاظ على مركز ثابت داخل أفق السيولة، ولكن يجب حساب أي استحقاق لمركز شراء أو بيع عندما لا يُمكن ضمان القدرة على الحفاظ على مركز ثابت داخل أفق السيولة تعاقديًا.

24.13 ويجب قياس مخاطر التخلف عن السداد لكل ملتزم.

(1) احتمالات التخلف عن السداد (PDs) المستمدة من أسعار السوق غير مقبولة ما لم يتم تصحيحها للحصول على احتمال موضوعي للتخلف عن السداد.51

(2) وتخضع احتمالات التخلف عن السداد لحد أدنى قدره 0.03%.

25.13 قد يعكس نموذج البنك صافي تعرضات الشراء والبيع لنفس المدين. إذا كانت هذه التعرضات تمتد عبر أدوات مختلفة مع التعرض لنفس المدين، فيجب على تأثير التقاص أن يأخذ في الاعتبار الخسائر المختلفة في الأدوات المختلفة (مثل الاختلافات في الأقدمية).

26.13 يجب نمذجة المخاطر الأساسية بين تعرضات الشراء والبيع للمدينين المختلفين بشكل صريح. ويجب تضمين التقاص المحتمل لمخاطر التخلف عن السداد بين تعرضات الشراء والبيع عبر مختلف المدينين من خلال نمذجة حالات التخلف عن السداد. ولا يُسمح بالتقاص المسبق بين المراكز قبل الإدخال في النموذج بخلاف ما هو موضح في [25.13].

13.27 ويجب أن يأخذ نموذج متطلبات مخاطر التخلف عن السداد في الاعتبار تأثير الارتباطات بين حالات التخلف عن السداد بين المدينين، بما في ذلك التأثير على ارتباطات فترات التحمل كما هو موضح أدناه.

(1) ويجب أن تستند هذه الارتباطات إلى بيانات موضوعية وألا يتم اختيارها بطريقة انتهازية حيث يتم استخدام ارتباط أعلى للمحافظ التي تضم مزيجًا من مراكز الشراء والبيع وارتباط منخفض للمحافظ ذات تعرضات الشراء فقط..

(2) ويجب على البنك التحقق من أن نهج النمذجة الخاص به لهذه الارتباطات مناسب لمحفظته، بما في ذلك اختيار عوامل الخطر المنهجية وأوزانها. ويجب على البنك توثيق نهج النمذجة والفترة الزمنية المستخدمة لمعايرة النموذج.

(3) ويجب قياس هذه الارتباطات على مدى أفق سيولة مدته عام واحد.

(4) ويجب معايرة هذه الارتباطات على مدى فترة لا تقل عن 10 سنوات.

(5) يجب أن تعكس البنوك جميع المخاطر الأساسية المهمة في التعرف على هذه الارتباطات، بما في ذلك على سبيل المثال عدم تطابق آجال الاستحقاق والتصنيفات الداخلية أو الخارجية، وسندات الرهن العقاري القديمة... إلخ..

28.13 ويجب على نموذج البنك أن يأخذ في الاعتبار أي عدم تطابق جوهري بين المركز والتحوط المرتبط به. وفيما يتعلق بمخاطر التخلف عن السداد خلال أفق رأس المال الذي مدته عام واحد، يجب أن يأخذ النموذج في الاعتبار المخاطر في توقيت التخلف عن السداد لكي يحسب المخاطر النسبية من عدم تطابق آجال الاستحقاق لمراكز الشراء والبيع التي يقل أجل استحقاقها عن عام واحد.

29.13 ويجب أن يعكس نموذج البنك تأثير تركيزات جهات الإصدار والأسواق، بالإضافة إلى التركيزات التي يمكن أن تنشأ داخل فئات المنتجات وعبرها أثناء فترات الضغط.

30.13 كجزء من نموذج متطلبات مخاطر التخلف عن السداد، يجب على البنك أن يحسب لكل واحد من المراكز الخاضعة للنموذج مبلغ خسارة تراكمية يتناسب مع التقييم الحالي الذي سيتكبده البنك في حال تخلف المدين بالمركز عن السداد.

31.13 يجب أن تعكس تقديرات الخسارة الدورة الاقتصادية؛ على سبيل المثال، يجب أن يتضمن النموذج اعتماد الانتعاش على عوامل الخطر المنهجية.

32.13 يجب أن يعكس نموذج البنك التأثير غير الخطي للخيارات والمراكز الأخرى ذات السلوك المادي غير الخطي فيما يتعلق بالتخلف عن السداد. في حالة مراكز مشتقات الأسهم التي لها العديد من الأصول الأساسية، يُمكن تطبيق أساليب نمذجة مبسّطة (على سبيل المثال، أساليب النمذجة التي تعتمد فقط على الحساسيات الفردية للتعثر المفاجئ لتقدير الخسائر عندما يتخلف عدد من الأصول الأساسية عن السداد) (بشرط موافقة البنك المركزي).

لا تنطبق المعاملة المبسّطة إلا على مشتقات الأسهم.

33.13 يجب تقييم مخاطر التخلف عن السداد من منظور الخسارة الإضافية الناجمة عن التخلف عن السداد بما يزيد عن خسائر أسعار السوق السائدة المأخوذة بالفعل في الاعتبار في التقييم الحالي.

34.13 نظرًا لمعيار الثقة العالي والأفق الرأسمالي الطويل لمتطلبات مخاطر التخلف عن السداد، لن يكون من الممكن التحقق مباشرةً وبشكل قوي من نموذج مخاطر التخلف عن السداد من خلال طرق الاختبار المبدئي القياسية عند معيار سلامة مدته عام واحد/99.9%.

(1) وبناءً عليه، يجب أن يعتمد التحقق من نموذج مخاطر التخلف عن السداد بالضرورة بشكل أكبر على الطرق غير المباشرة بما في ذلك على سبيل المثال لا الحصر اختبارات التحمل وتحليلات الحساسية والسيناريوهات وذلك من أجل تقييم معقوليته النوعية والكمية لا سيما فيما يتعلق بتعامل النموذج مع التركيزات.

(2) ونظرًا لطبيعة معيار السلامة الخاص بنموذج مخاطر التخلف عن السداد، يجب ألا تقتصر هذه الاختبارات على مجموعة الأحداث التي شهدها النظام تاريخيًا.

(3) إن التحقق من صحة نموذج مخاطر التخلف عن السداد هو عملية مستمرة يحدد فيها المشرفون والشركات بشكل مشترك مجموعة دقيقة من إجراءات التحقق التي سيتم استخدامها.

35.13 ويجب أن تسعى البنوك جاهدةً إلى تطوير معايير مناسبة للنمذجة الداخلية لتقييم الدقة الكلية لنماذج مخاطر التخلف عن السداد لديها.

36.13 ونظرًا للعلاقة الفريدة بين فروق أسعار الائتمان ومخاطر التخلف عن السداد، يجب على البنوك الحصول على موافقة البنك المركزي لكل مكتب تداول له تعرضات لهذه المخاطر، سواء بالنسبة إلى مخاطر فروق أسعار الائتمان أو مخاطر التخلف عن السداد. ومكاتب التداول التي لا تحصل على موافقة البنك المركزي ستُعتبر غير مؤهلة لمعايير النمذجة الداخلية وستخضع لإطار رأس المال الموحّد.

37.13 عندما يوافق البنك على تقديرات احتمالات التخلف عن السداد كجزء من نهج التصنيفات الداخلية، يجب استخدام هذه البيانات. وفي حال عدم توفر مثل تلك التقديرات، أو قرر البنك المركزي أنها ليست قوية بما يكفي، يجب حساب احتمالات التخلف عن السداد باستخدام منهجية تتفق مع نهج التصنيفات الداخلية وتفي بالشروط التالية.

(1) يجب عدم استخدام احتمالات التخلف عن السداد المحايدة للمخاطر كتقديرات لاحتمالات التخلف عن السداد المرصودة (التاريخية).

(2) يجب قياس احتمالات التخلف عن السداد بناءً على البيانات التاريخية للتخلف بما في ذلك حالات التخلف الرسمية وانخفاضات السعر المكافئة لخسائر التخلف عن السداد. ويجب حيثما أمكن أن تستند تلك البيانات إلى الأوراق المالية المطروحة للاكتتاب على مدار دورة اقتصادية كاملة. والحد الأدنى لفترة الملاحظة التاريخية لأغراض القياس هو خمس سنوات.

(3) ويجب وضع تقديرات لاحتمالات التخلف عن السداد بناءً على البيانات التاريخية لتكرار التخلف عن السداد على مدى عام واحد. يُمكن أيضًا حساب احتمالات التخلف عن السداد على أساس نظري (مثل القياس الهندسي) بشرط أن يكون البنك قادرًا على إثبات أن هذه المشتقات النظرية تتماشى مع تجارب التخلف عن السداد تاريخيًا.

(4) يُمكن أيضًا للبنوك استخدام احتمالات التخلف عن السداد المقدمة من مصادر خارجية، بشرط أن يثبتوا أن لها تأثير على محفظة البنك.

38.13 وعندما يوافق البنك على تقديرات الخسائر الناجمة عن التخلف عن السداد52 كجزء من نهج التصنيفات الداخلية، يجب استخدام هذه البيانات. وفي حال عدم توفر مثل تلك التقديرات، أو قرر البنك المركزي أنها ليست قوية بما يكفي، يجب حساب الخسائر الناجمة عن التخلف عن السداد باستخدام منهجية تتفق مع نهج التصنيفات الداخلية وتفي بالشروط التالية.

(1) يجب تحديد الخسائر الناجمة عن التخلف عن السداد من منظور السوق، بناءً على القيمة السوقية الحالية للمركز مطروحًا منها القيمة السوقية المتوقعة للمركز بعد التخلف عن السداد. ويجب أن تعكس الخسائر الناجمة عن التخلف عن السداد نوع المركز وأقدميته، ولا يُمكن أن تكون أقل من صفر.

(2) يجب أن تستند الخسائر الناجمة عن التخلف عن السداد إلى كمية من البيانات التاريخية الكافية لاستخلاص تقديرات قوية ودقيقة.

(3) يُمكن أيضًا للمؤسسات استخدام الخسائر الناجمة عن التخلف عن السداد المقدمة من مصادر خارجية، بشرط أن تثبت أن لها تأثير على محفظة البنك.

39.13 يجب على البنوك إنشاء تسلسل هرمي يصنف مصادرها المفضلة لاحتمالات التخلف عن السداد والخسائر الناجمة عن التخلف عن السداد من أجل تجنب انتقاء المعلّمات بشكل غير موضوعي.

51 واحتمالات التخلف عن السداد المستخلصة من السوق غير مقبولة.

52 ويجب تفسير الخسائر الناجمة عن التخلف عن السداد في هذا السياق على أنها 1 – معدل استرداد.حساب متطلبات رأس المال لمكاتب التداول غير المؤهلة للنمذجة

40.13 يتم حساب متطلبات رأس المال التنظيمي المرتبطة بمكاتب التداول التي تكون إما خارج نطاق الموافقة على النموذج أو التي اعتُبرت غير مؤهلة لاستخدام نموذج داخلي (Cu) من خلال تجميع جميع هذه المخاطر وتطبيق النهج الموحّد.

تجميع متطلبات رأس المال

41.14 متطلبات رأس المال الكلية (غير رسوم مخاطر التخلف عن السداد) لمكاتب التداول المعتمدة والمؤهلة لنهج النماذج الداخلية (أي مكاتب التداول التي تجتاز متطلبات الاختبار المبدئي والتي تم إدراجها في المنطقة الخضراء أو الصفراء (CA) لاختبار نسب الربح والخسارة في [12.43] إلى [12.45]) تساوي الحد الأقصى لأحداث ملاحظة ومتوسط مرجح للأيام الـ60 السابقة التي قيست بمضاعف وتُحسب على النحو التالي حيث العجز المتوقع المنهجي "SES" هو مقياس رأس المال التنظيمي الكلي لعوامل الخطر في مكاتب التداول المؤهلة للنموذج غير القابلة للنموذج غير القابلة للنمذجة.

42.13 يتم تثبيت عامل المضاعفة MC عند 1.5 ما لم يتم يعينه البنك المركزي عند مستوى أعلى ليعكس إضافة زيادة نوعية و/أو زيادة الاختبار المبدئي وفقًا للاعتبارات التالي.

(1) يجب على البنوك أن تضيف إلى هذا العامل "زيادة" ترتبط مباشرةً بالأداء اللاحق للنموذج، وبالتالي تقديم حافز إيجابي مدمج للحفاظ على الجودة التنبؤية للنموذج.

(2) بالنسبة إلى زيادة الاختبار المبدئي، ستتراوح الزيادة من 0 إلى 0.5 بناءً على نتيجة الاختبار لمعدل القيمة المعرضة للخطر يوميًا للبنك عند النسبة المئوية 99 بناءً على الملاحظات الحالية حول المجموعة الكاملة من عوامل الخطر (VaRFC).

(3) إذا كانت نتائج الاختبار المبدئي مرضية واستوفى البنك جميع المعايير النوعية المنصوص عليها في [10.5] إلى [10.16] فقد يكون عامل الزيادة صفرًا. [12] يعرض بالتفصيل النهج الذي سيتم تطبيقه للاختبار المبدئي وعامل الزيادة.

(4) يتم تحديد عامل الزيادة للاختبار المبدئي بناءً على الحد الأقصى للاستثناءات الناتجة عن نتائج الاختبار مقابل الربح والخسارة الفعلية (APL) والافتراضية (HPL) كما هو موضح في [12].

43.13 إجمالي متطلبات رأس المال لمخاطر السوق (ACRtotal) يساوى إجمالي متطلبات رأس المال لمكاتب التداول المعتمدة والمؤهلة (IMAG,A = CA + DRC) بالإضافة إلى متطلبات رأس المال للنهج الموحد لمكاتب التداول التي تكون إما خارج نطاق الموافقة على النموذج أو التي تم اعتبارها غير مؤهلة لاستخدام نهج النماذج الداخلية(Cu). إذا كان هناك مكتب تداول مؤهل واحد على الأقل في المنطقة الصفراء لاختبار الربح والخسارة الفعلية، ستتم إضافة رسوم إضافية لرأس المال. يقتصر تأثير الرسوم الإضافية لرأس المال على الصيغة التالية:

44.13 لأغراض حساب متطلبات رأس المال، يتم تطبيق اختبار أهلية عامل الخطر واختبار الربح والخسارة الفعلية والاختبار المبدئي على مستوى مكتب التداول على أساس ربع سنوي لتحديث قابلية نمذجة عوامل الخطر والتصنيف المكتبي إلى المنطقة للمناطق الخضراء والصفراء والحمراء لاختبار الربح والخسارة الفعلية. بالإضافة إلى ذلك، يجب تحديث فترة الضغوط ومجموعة عوامل الخطر المخفضة (ER،C وER،S) على أساس ربع سنوي. يجب أن تكون التواريخ المرجعية لإجراء الاختبارات وتحديث فترة اختبار قدرة تحمل الضغوط واختيار مجموعة عوامل الخطر المخفضة متسقة. يجب أن تعكس البنوك تحديثات فترة اختبار قدرة تحمل الضغوط ومجموعة عوامل الخطر المخفضة بالإضافة إلى نتائج الاختبار في حساب متطلبات رأس المال في الوقت المناسب. يجب حساب متوسطات 60 يومًا السابقة (رسوم رأس المال حسب النماذج الداخلية IMCC، العجز المتوقع المنهجي SES) و/أو 12 أسبوعًا على التوالي (رسوم مخاطر التخلف عن السداد) فقط في نهاية الربع السنوي لغرض حساب متطلبات رأس المال.

45.13 يتم احتساب الرسوم الإضافية لرأس المال على أنها الفرق بين رسوم رأس المال الموحدة المجمعة (SAG,A) ورسوم رأس المال الداخلية المجمعة القائمة على النماذج (IMAG,A = CA + DRC) مضروبة في عامل k. لتحديد إجمالي رسوم رأس المال، تؤخذ في الاعتبار المراكز في جميع مكاتب التداول في المنطقة الخضراء أو الصفراء لاختبار الربح والخسارة الفعلية. ويكون الحد الأدنى للرسوم الإضافية لرأس المال هو صفر. في المعادلة التالية:

(1) k = 0.5×  ;

;

(2) SAi يشير إلى متطلبات رأس المال الموحدة لجميع وظائف مكتب التداول "i"؛

(3) i ∈ A يشير إلى مؤشرات جميع مكاتب التداول المعتمدة في المنطقة الصفراء؛

(4) i ∈ G, A يشير إلى مؤشرات جميع مكاتب التداول المعتمدة في المنطقة الخضراء أو الصفراء.

46.13 الأصول مرجحة المخاطر لمخاطر السوق بموجب نهج النماذج الداخلية تتحدد من خلال مضاعفة متطلبات رأس المال المحسوبة على النحو المبين في هذا الفصل في الفقرة 12.5.