2.5 تحديد خيارات التسوية

1.2.5 الغرض من التسوية

في أفضل سيناريوهات التسوية، سيوافق البنك والمستفيد القادر على السداد (أوالقادر على السداد بشكل هامشي) على استراتيجية إعادة هيكلة تهدف إلى إعادة المستفيد المتعثر إلى حالة أداء كامل في أقصر فترة زمنية ممكنة. يتطلب ذلك مطابقة قدرة السداد المستدامة للمستفيد مع خيار (أو خيارات) إعادة الهيكلة المناسبة. لا يوجد معيار موحد ("طريقة واحدة قياسية تناسب الجميع")، بل يتعين على وحدة التسوية اختيار الخيارات المتاحة لتصميم خطة إعادة هيكلة تلبي احتياجات المستفيد المحددة.

لكي ينظر البنك في الموافقة على خطة إعادة الهيكلة، يجب على المستفيد تلبية شرطين أساسيين: (1) يجب أن يكون التدفق النقدي المتوقع للمستفيد كافي لسداد جميع أو جزء كبير من الالتزامات المتأخرة خلال فترة زمنية معقولة؛ و (2) يجب أن يظهر المستفيد سلوكًا تعاونيًا.

ليس كل المستفيدين سيكونون قادرين على سداد التزاماتهم بالكامل. ومع ذلك، فإن ذلك لا يعني أنهم يجب أن يخضعوا تلقائيًا للإجراءات القانونية ضدهم. يُنصح البنوك باللجوء إلى التسويات خارج المحاكم للمستفيدين الذين يرغبون في التعاون مع عملية إعادة الهيكلة ويستطيعون إثبات أن الخسارة الاقتصادية نتيجة لأي إعادة هيكلة متوقعة ستكون أقل من السعي وراء حجز الرهن. بدلاً من ذلك، يجب على البنك المضي قدمًا في إعادة الهيكلة كلما تمكن من توثيق أن الشروط المعدلة (التي قد تشمل إعفاءً مشروطًا من القرض) ستؤدي إلى قيمة استرداد أعلى للبنك مقارنة بالإجراءات القانونية (إفلاس أو حجز الرهن).

في حالة الاقتراض المشترك أو السيناريو الذي تتضمنه عدة بنوك، حيث لا توافق البنوك الأقلية على حل إعادة الهيكلة / التسوية، يمكن للبنوك المعارضة الاستفادة من الإرشادات الواردة في نظام الإفلاس.

2.2.5 خيارات التسوية

في مرحلة التقسيم الأولية، يتم استخدام نسبة القرض إلى القيمة ومعايير الجدوى بشكل عام للمساعدة في تحديد المستفيدين القادرين على السداد المحتملين (يرجى الرجوع إلى الفصل الثالث). هذه المجموعة من المستفيدين تخضع بعد ذلك لتحليل مالي متعمق وتقييم جدوى الأعمال، مما يقلص من عدد المرشحين لإعادة الهيكلة المحتملة بشكل أكبر. في هذه المرحلة، ينبغي أن تكون وحدة التسوية قد تكونت لديها رؤسة شاملة حول طبيعة وأسباب الصعوبات التي يواجهها المستفيد. بناءً على هذا الفهم، يجب أن تعمل وحدة التسوية مع المستفيد على تطوير خطة سداد واقعية تعتمد على التدفقات النقدية المستدامة المتوقعة للمستفيد و/أو تصفية الأصول ضمن أطر زمنية مقبولة. كما إن الفهم الجيد ومعرفة متى يتم استخدام كل خيار من الخيارات المذكورة أدناه يوفر لوحدة التسوية المرونة اللازمة لتخصيص مقترحات إعادة هيكلة مناسبة.

يجب النظر في الضمانات الشخصية، تحويل القروض من المالكين إلى حقوق ملكية أو شكل آخر من الأشكال الثانوية، زيادة رأس المال، ضمانات إضافية، بيع الأصول الزائدة، وتحقيق مستويات معينة من المؤشرات المالية.

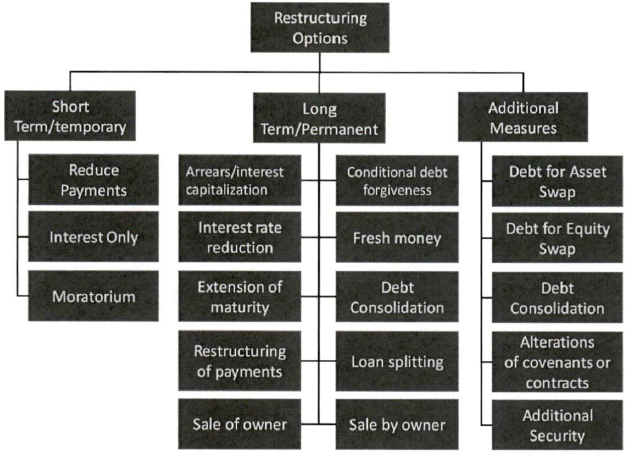

نوع المستفيد إجراء التسوية الوصف القادر على السداد إعادة البرمجة العادية التدفقات النقدية المستقبلية كافية لسداد القرض حتى يتم الوصول إلى مستوى مستدام من التدفق النقدي خلال الفترة المحددة (الجدول الزمني الفعلي يعتمد على ملف المستفيد الشخصي ومدة القرض). يجب النظر في الضمانات الشخصية، تحويل القروض من المالكين إلى حقوق ملكية أو شكل آخر من الأشكال الثانوية، زيادة رأس المال، ضمانات إضافية، بيع الأصول الزائدة، وتحقيق مستويات معينة من المؤشرات المالية. هامشي تمديد فترة السداد هي عبارة عن فترة تمديد إعادة البرمجة (إعادة الجدولة) المطلوبة للوصول إلى مستوى مستدام من التدفق النقدي، أي مع سداد نهائي على شكل أقساط متساوية أو قسط نهائي كبير أو سداد القرض دفعة واحدة. تقسيم القرض يتم تقسيم القرض إلى جزأين: الأول يمثل المبلغ الذي يمكن سداده من التدفقات النقدية المستدامة ويتم سداده على أقساط متساوية (رأس المال والفائدة) مع تاريخ استحقاق محدد؛ ويعتبر الجزء المتبقي قرضاً زائداً (يمكن أن يكون تابعاً)، والذي قد ينقسم إلى عدة أجزاء / شرائح. قد تكون هذه الأجزاء غير مدفوعة الفائدة، مع دفع الفائدة إما عند الاستحقاق أو من عائدات بيع أصول معينة. الإعفاء المشروط من القرض يُستخدم لتشجيع المالكين على تقديم مساهمة مالية إضافية للشركة وضمان توافق مصالحهم مع مصالح البنك، خاصة في الحالات التي تكون فيها صافي القيمة الحالية للشركة (مع مراعاة جميع الضمانات والتدفقات النقدية المحتملة) أقل من إجمالي القرض. قد يختار البنك: 1. شطب جزئي في إطار مساهمة المالكين النقدية، خاصة في جميع الحالات التي لم يضمن فيها المالك/المالكون القرض؛ 2. شطب جزئي في إطار زيادة رأس المال النقدي من مستثمر من طرف ثالث حيث لم يتولى دور الضامن؛ 3. شطب جزئي في حالة إعادة هيكلة ناجحة بشكل خاص تؤدي إلى انحراف جوهري عن خطة التشغيل التي كانت الأساس لإعادة الهيكلة؛ 4. شطب جزئي في تلك الحالات التي يضمن فيها المالك/المالكون مشاركة أعلى من المتوسط (مثل بيع الأصول الفائضة بنجاح) مستوى أعلى من السداد للبنك/البنوك. يمكن أيضاً شطب القروض إذا كانت الضمانات ليس لها قيمة اقتصادية، وكان هذا الإجراء يضمن استمرارية عمليات المستفيد وثقة البنك في الإدارة، أو إذا كانت الأسباب وراء المشاكل ناتجة عن عوامل خارجية موضوعية. مبادلة القروض بالأسهم تكون هذه المبادلة مناسبة للشركات متوسطة الحجم حيث يمكن بيع الشركة، وتمتلك منتجات/خدمات قائمة، ومعرفة مادية؛ أو حصة سوقية كبيرة، وما إلى ذلك. ومع ذلك، يجب أن تكون هذه الإجراءات متوافقة مع المتطلبات المنصوص عليها في نظام مراقبة البنوك (الصادر عن البنك المركزي) بموجب الفقرتين 2 و4 من المادة 10. مبادلة القرض بالأصول يمكن أن تكون أداة فعالة خاصة في حالة المشاريع العقارية المتوقفة بشرط أن تكون العقارات في حالة جيدة ويمكن إدارتها اقتصادياً في المستقبل. يجب ألا تكون المعاملة قابلة للطعن قانونياً، مع مراعاة أحكام نظام الإفلاس والتنفيذ. يمكن استخدامها أيضًا في حالات أخرى تتعلق بالعقارات، أو الأسهم، أو الأوراق المالية ذات القيمة السوقية المحددة. إعادة الهيكلة قصيرة الأجل قد تكون اتفاقيات إعادة الهيكلة التي تستحق خلال عام واحد مناسبة في حالات مثل المستفيدين من الشركات الصغيرة والمتناهية الصغر، حيث يشعر البنك بأن الرقابة الأقرب أو زيادة الضغط على الأداء ضرورية. بيع القرض بيع القرض يكون معقولاً في ظل الشروط التالية: • لا يمتلك البنك القدرة الكافية لإدارة المستفيد بفعالية؛ • لدى المشتري مرجعية إيجابية؛ و • المشتري هو متخصص رئيسي في مجال حل القروض المتعثرة. المستفيدون غير القادرين على السداد تصفية الضمان من قبل المالك يميل مالكو المنشآت الصغيرة والمتوسطة ومتناهية الصغر إلى التعلق الشديد بممتلكاتهم. قد يفشلون في تنفيذ البيع ضمن الإطار الزمني المتفق عليه أو يكون لديهم توقعات غير واقعية بشأن قيمة الممتلكات. يُوصى بأن يحدد البنك مواعيد نهائية قصيرة؛ والحصول على توكيل موثق يسمح له بتفعيل إجراءات البيع؛ وأن يكون لديه موارد بشرية كافية في السوق العقاري لتسريع عملية البيع. التنفيذ أو الإفلاس يُستخدم عندما يكون المستفيد غير قادر على السداد أو غير متعاون، ولا يمكن وضع حل لإعادة الهيكلة بشكل مجدي. يوضح الشكل أدناه الخيارات المختلفة مقسمة إلى ثلاث فئات رئيسية: (1) تدابير قصيرة الأجل تستخدم بشكل مناسب في حالات التأخر المبكرة لتثبيت الوضع ومنح المستفيد والبنك الوقت لتطوير استراتيجية طويلة الأجل؛ (2) حلول طويلة الأجل / دائمة، تؤدي إلى تقليص القرض: و (3) تدابير إضافية، لا تؤدي مباشرة إلى السداد ولكنها تقوي جهود التحصيل للبنك.

3.2.5 تدابير إعادة الهيكلة قصيرة الأجل:

لا تؤدي التدابير قصيرة الأجل، في حد ذاتها، إلى سداد التزامات المستفيد. بدلاً من ذلك، تهدف هذه التدابير إلى توفير: (1) تخفيف مؤقت استجابةً للإخلال قصير الأجل واضح في تدفق النقد لدى المستفيد (مثل حدث خارج عن سيطرة المستفيد ، كالتراجع المفاجئ في الطلب بسبب ظروف خارجية)؛ أو (2) منح الوقت للدائنين لتقييم الوضع وتحديد الإجراء المناسب. تكون هذه التدابير أكثر ملاءمة عندما يكون هناك توقع معقول بأن التدفق النقدي المستدام للمستفيد سيكون قويًا بما يكفي للسماح باستئناف جدول السداد الحالي في نهاية فترة إعادة الهيكلة. كما يجب أن يتم إثبات مثل هذا الحدث بطريقة رسمية (وليس على نحو تخميني) من خلال مستندات مكتوبة تحتوي على أدلة محددة توضح أن دخل المستفيد سيعود إلى طبيعته في الأجل القصير أو بناءً على استنتاج البنك أن الحل طويل الأجل لإعادة الهيكلة لم يكن ممكنًا بسبب عدم اليقين المالي المؤقت سواء بشكل عام أو خاص بالمستفيد . بما أن هذه الخيارات تتوقع أن يكون المستفيد قادرًا على سداد مبالغ الفوائد و/أو رأس المال المتأخرة في نهاية فترة إعادة الهيكلة، ويجب أن لا تتجاوز مدتها 24 شهرًا (12 شهرًا في حالة المشاريع العقارية أو الإنشائية) ويجب استخدامها بالتزامن مع حلول طويلة الأجل مثل تمديد فترة الاستحقاق، تعديل الشروط، وتوفير ضمانات إضافية.

تشمل التدابير قصيرة الأجل المحددة التي ينبغي النظر فيها ما يلي:

1. المدفوعات المخفضة - التدفق النقدي للشركة كافٍ لخدمة الفوائد وإجراء سداد جزئي لرأس المال.

2. سداد الفوائد فقط - التدفق النقدي للشركة يمكنه فقط خدمة مدفوعات الفائدة، ولا يتم سداد أي جزء من رأس المال خلال فترة زمنية محددة.

3. وقف مؤقت للسداد - اتفاق يسمح للمستفيد بتعليق مدفوعات رأس المال و/أو الفوائد لفترة محددة بوضوح. يُستخدم هذا الأسلوب عادة في المراحل الأولية من عملية التسوية (خاصة مع المستفيدين من عدة بنوك) لمنح البنك والدائنين الآخرين الوقت لتقييم جدوى الأعمال وتطوير خطة للمضي قدمًا. ومن الاستخدامات المناسبة الآخرى هو الاستجابة لكارثة طبيعية تسببت في انقطاع مؤقت للتدفق النقدي للشركة.

يجب أن تضمن الشروط التعاقدية لأي حل لإعادة الهيكلة أن للبنك الحق في مراجعة التدابير المتفق عليها لإعادة الهيكلة إذا تحسنت حالة المستفيد وكانت هناك شروط أكثر ملاءمة للبنك (بدءًا من إعادة الهيكلة وصولاً إلى الشروط التعاقدية الأصلية) يمكن فرضها. كما يجب على البنك أن ينظر في تضمين عواقب صارمة في الشروط التعاقدية للمستفيدين الذين يفشلون في الالتزام باتفاقية إعادة الهيكلة (مثل توفير ضمانات إضافية).

4.2.5 إعادة الهيكلة طويلة الأجل/الدائمة

الخيارات طويلة الأجل/الدائمة تهدف إلى تقليل قرض المستفيد بشكل دائم. سيتطلب معظم المستفيدين مزيجًا من الخيارات لضمان السداد. في جميع الحالات، يجب أن يكون البنك قادرًا على إثبات (بناءً على معلومات مالية موثقة ومعقولة) أن التدفق النقدي المتوقع للمستفيد سيكون كافيًا للوفاء بشروط السداد المُعاد هيكلتها.

تشمل الخيارات المحددة التي يمكن النظر فيها ما يلي:

1. رأسمالية الفوائد والمستحقات- يتم إضافة المدفوعات المتأخرة و/أو الفوائد المتراكمة إلى رصيد رأس المال المستحق ليتم سداده ضمن برنامج سداد مُعدل ومستدام. يجب على وحدة التسوية دائمًا محاولة جعل المستفيد يقوم بسداد المدفوعات المتأخرة والفوائد المستحقة عند إعادة جدولة القرض. الرأسمالية, التي يُفترض استخدامها بشكل انتقائي, من المرجح أن تكون أكثر انتشارًا عندما يكون المستفيدون في حالة تخلف عن السداد لفترة طويلة. يجب تطبيق هذا الإجراء مرة واحدة فقط، وبمبلغ لا يتجاوز حجمًا محددًا مسبقًا نسبة إلى رأس المال الإجمالي كما هو موضح في في سياسة البنك للمعالجة/إعادة الهيكلة. كما يجب على البنك أيضًا تأكيد أن المستفيد يفهم ويقبل شروط الرأسمالية.

2. تخفيض سعر الفائدة - يتضمن تخفيض دائم (أو مؤقت) لسعر الفائدة (ثابت أو متغير) إلى معدل عادل ومستدام. يمكن النظر في هذا الخيار عندما تؤدي تطورات أسعار الفائدة إلى حصول المستفيد على تمويل بتكلفة مرتفعة بشكل مبالغ فيه مقارنة بظروف السوق الحالية. ومع ذلك، يجب على البنوك التأكد من أن سعر الفائدة المخفض يكفي لتغطية المخاطر الائتمانية ذات الصلة.

3. تمديد فترة الاستحقاق - تمديد فترة استحقاق القرض (أي من تاريخ استحقاق آخر قسط تعاقدي للقرض) يسمح بتقليل مبالغ الأقساط عن طريق توزيع السداد على فترة أطول.

4. إعادة جدولة المدفوعات - يتم تعديل جدول السداد التعاقدي الحالي إلى برنامج سداد جديد مستدام بناءً على تقييم واقعي لتدفقات المستفيد النقدية الحالية والمتوقعة. يتم استخدام هذا الخيار عادةً مع تمديد فترة الاستحقاق. بالإضافة إلى إعادة الجدولة العادية، تشمل خيارات السداد الإضافية مايلي:

أ. السداد الجزئي - يتم دفع مبلغ مقابل التسهيلات الائتمانية (مثلًا, من بيع الأصول) ويكون أقل من الرصيد المستحق. يتم استخدام هذا الخيار لتقليل القرض المعرض للخطر بشكل كبير ولتمكين برنامج سداد مستدام للمبلغ المتبقي المستحق. هذا الخيار يكون مفضلًا بشكل عام من وجهة نظر البنك مقارنة بالخيارات الأخرى مثل السداد بالدفعات الكبيرة أو سداد القرض دفعة واحدة أو المدفوعات التصاعدية الموضحة أدناه.

ب. السداد بدفعة كبيرة نهائية أو سداد القرض دفعة واحدة - تُستخدم في حالة المستفيدين الهامشيين الذين لا يكون تدفقهم النقدي المستدام كافياً لسداد القرض بالكامل ضمن فترة السداد المُعاد جدولتها. السداد بدفعة كبيرة نهائية هي دفعة نهائية أكبر بشكل ملحوظ من الأقساط المجدولة بانتظام. القروض ذات السداد دفعة واحدة لا تتطلب أقساطًا منتظمة وتُسدد بالكامل عند تاريخ الاستحقاق، وعادةً ما تحتوي على أحكام تسمح بتراكم الفوائد طوال مدة القرض.

عادةً ما يتم استخدام هذه الخيارات أو النظر فيها فقط في ظروف استثنائية، وعندما يتمكن البنك من توثيق توفر التدفقات النقدية المستقبلية لسداد الدفعات. غالبًا ما يتم استخدام القروض ذات السداد دفعة واحدة جنبًا إلى جنب مع تقسيم القرض. وفي هذه الحالة، يجب توفير المخصصات بالكامل للجزء غير المستدام من القرض الذي يمثله القرض ذو السداد دفعة واحدة وشطبه وفقًا لسياسة البنك.

ج. المدفوعات التصاعدية - ينبغي استخدامها عندما يتمكن البنك من ضمان وإثبات وجود سبب وجيه للتوقع بأن التدفقات النقدية المستقبلية للمستفيد ستكون كافية لتلبية الزيادات (التصاعدية) في المدفوعات.

5. البيع من قبل المالك/البيع المدعوم - يُستخدم هذا الخيار عندما يوافق المستفيد على التصرف الطوعي في الأصول المرهونة جزئيًا أو بالكامل لسداد القرض . يتم دمجه عادةً مع خيار السداد الجزئي أو الإعفاء المشروط من القرض. يجب مراقبة المستفيد عن كثب لضمان تنفيذ البيع في الوقت المناسب، ويجب أن تتضمن الاتفاقية على بند يسمح للمستفيد بتنفيذ البيع إذا فشل المستفيد في القيام بذلك خلال الإطار الزمني المحدد.

6. الإعفاء المشروط من القرض - يتضمن تنازل البنك عن حقه في استرداد جزء أو كامل المبلغ المستحق من القرض عند تنفيذ المستفيد شروطًا معينة. يمكن استخدام هذا الإجراء عندما يوافق البنك على "السداد المخفض كدفعة نهائية"، حيث يوافق البنك على إعفاء المستفيد من كامل القرض المتبقي إذا قام المستفيد بسداد المبلغ المخفض من الرصيد الأساسي ضمن الإطار الزمني المتفق عليه. يجب استخدام هذا الخيار لتشجيع المالكين على تقديم مساهمة مالية إضافية للشركة وضمان توافق مصالحهم مع مصالح البنك. ويكون هذا الخيار مناسبًا بشكل خاص في الحالات التي تكون فيها صافي القيمة الحالية لقدرة المستفيد المتوقعة على السداد (مع مراعاة جميع الضمانات والتدفقات النقدية المحتملة) أقل من إجمالي القرض. في هذه الحالات، قد ينظر البنك في:

أ) شطب جزئي مقابل مساهمة نقدية من المالكين، خاصة في تلك الحالات التي لم يضمن فيها المالك/المالكون القرض.

ب) شطب جزئي في إطار زيادة رأس المال النقدي من مستثمر خارجي حيث لم يتولى هذا المستثمر دور الضامن.

ج) الشطب الجزئي في حالة نجاح إعادة هيكلة الأعمال بشكل ملحوظ يتجاوز بكثير خطة التشغيل التي كانت الأساس لإعادة الهيكلة.

د) الشطب الجزئي في الحالات التي يكون فيها مشاركة المالك (أو الملاك) أعلى من المتوسط (أي البيع الناجح للأصول الفائضة) يضمن مستوى أعلى من السداد للبنك (أو البنوك).

هـ) يمكن أيضًا شطب القروض إذا: (1) لم يكن للضمانات قيمة اقتصادية، وكان هذا الإجراء يضمن استمرارية عمليات الشركة؛ (2) كان من الواضح أن المالك قد استثمر جميع ممتلكاته في الأعمال التجارية وفقدها؛ (3) كان المستفيد يمتلك "معرفة" كبيرة، وكان لدى البنك ثقة في الإدارة؛ أو، (4) كانت المشاكل ناجمة عن عوامل خارجية موضوعية.

يجب على البنوك تطبيق خيارات الإعفاء من القروض بحذر لأن إمكانية الإعفاء قد تؤدي إلى حدوث مخاطر أخلاقية، وإضعاف الانضباط في السداد، وتشجيع "التعثر الاستراتيجي". لذلك، يجب على البنوك تحديد سياسات وإجراءات إعفاء محددة لضمان وجود ضوابط قوية.

7. أموال جديدة - توفير ترتيبات تمويلية جديدة لدعم تعافي المستفيد المتعثر ليس عادةً حلًا مستدامًا لإعادة الهيكلة بمفرده، بل يجب دمجه مع تدابير أخرى لمعالجة المتأخرات الحالية. وينبغي تطبيقه فقط في حالات استثنائية ويتطلب تقييمًا دقيقًا لقدرة المستفيد على السداد. وبالنسبة للقروض ذات المبالغ الكبيرة، يجب استخدام خبراء مستقلين في القطاع لتأكيد جدوى خطط الأعمال المقترحة وتوقعات التدفق النقدي.

يُوصى بأن يكون لدى البنوك سياسات صارمة تمنع تقديم تمويلات جديدة أو السماح بتمديد القروض. مع ذلك هناك ثلاث حالات محددة قد تبرر ذلك. وهي: (1) الحاجة إلى أموال جديدة لاستخدامها في رأس المال العامل لاستئناف الأعمال؛ (2) المبالغ المطلوبة لحماية وضع الضمانات الخاصة بالبنك؛ أو، (3) المبالغ الصغيرة لمنع التعرضات للمخاطر الكبيرة (الضمانات) من الاستدعاء.

8. تقسيم القرض - يُستخدم لمعالجة نقص الضمانات والتدفقات النقدية. في هذا الخيار، يتم تقسيم القرض إلى جزأين: (1) الجزء الذي يمثل المبلغ الذي يمكن سداده من التدفق النقدي المستدام ويتم سداده على أقساط متساوية من رأس المال والفائدة؛ و(2) الجزء المتبقي يمثل "القرض الزائد" (الذي يمكن أن يكون متأخرًا). يمكن استخدام هذا الجزء بالتزامن مع المدفوعات الناتجة من بيع أصول محددة أو المدفوعات التي تُسدد دفعة واحدة عند الاستحقاق.

5.2.5 التدابير الإضافية

لا تعتبر التدابير الإضافية خيارات إعادة هيكلة مستقلة قابلة للتطبيق لأنها لا تؤدي إلى تقليص فوري في القرض. ومع ذلك، عند دمجها مع واحد أو أكثر من الخيارات المحددة سابقًا، يمكن أن توفر حوافز للسداد أو تقوي الموقف العام للبنك.

1. مبادلة القرض بالأصول - يتم نقل القرض أو جزء منه إلى "أصول أخرى مملوكة" حيث يتطلب التحصيل النهائي للقرض الأصلي بيع الأصل. يُستخدم هذا الأسلوب عمومًا بالتزامن مع خيارات الإعفاء المشروط من القرض أو السداد الجزئي وتمديد فترة الاستحقاق. كما يتطلب إدارة وبيع العقارات أيضًا خبرة متخصصة لضمان أن البنك يعظم عائده من هذه الأصول.

2. مبادلة القرض بالأسهم - يتم تحويل القرض أو جزء منه إلى استثمار. يُستخدم عادةً لتعزيز هيكل رأس المال للشركات الكبرى المثقلة بالديون، ونادرًا ما يكون مناسبًا للمستفيدين من المنشآت المتوسطة والصغيرة ومتناهية الصغر نظرًا لمحدودية الوصول إلى أسواق الأسهم وصعوبة تحديد القيمة العادلة للأوراق المالية غير السائلة. كما هو الحال في مبادلة القرض بالأصول، قد تتطلب هذه الخيارات من البنك تخصيص موارد إضافية لإدارة الاستثمار الجديد. ومع ذلك، يجب أن تتماشى هذه الإجراءات مع المتطلبات المنصوص عليها في نظام مراقبة البنوك (الصادر عن البنك المركزي) وفقًا للفقرتين 2 و4 من المادة 10.

3. توحيد القروض - يعتبر أكثر شيوعًا للقروض الصغيرة، وينطوي على دمج عدة قروض في قرض واحد أو عدد محدود من القروض. كما يجب دمج هذا الحل مع إجراءات إعادة الهيكلة الأخرى لمعالجة المتأخرات الحالية. ويكون هذا الخيار مفيدًا بشكل خاص في الحالات التي يوفر فيها دمج الضمانات والتدفقات النقدية المضمونة تغطية أمان شاملة أكبر للقرض بالكامل مقارنةً بالضمانات الفردية.

4. تغييرات أخرى على العقد /التعهدات - عند الدخول في اتفاقية إعادة الهيكلة، يكون من الضروري عمومًا مراجعة أو تعديل العقود /التعهدات الحالية لتتناسب مع الظروف المالية الحالية للمستفيد. وقد تشمل الأمثلة مراجعة النسب مثل الحد الأدنى لرأس المال العامل أو منح وقت إضافي للمستفيد لبيع الأصول الزائدة.

الضمانات الإضافية - عادةً ما يتم الحصول على رهن إضافي على أصول غير مرهونة (مثل الرهن على وديعة نقدية، أو تخصيص للذمم المدينة، أو رهن جديد/إضافي على الممتلكات غير المنقولة) كضمان إضافي من المستفيد لتعويض المخاطر العالية للقرض أو لعلاج العجز الحالي في تعهدات نسبة القرض إلى القيمة.

6.2.5 استخدام المعلومات الجديدة

إذا تم الحصول على معلومات جديدة بعد اتخاذ قرار بشأن طريقة الحل، يجب على البنك إعادة فحص هذه المعلومات وتحديثها. على سبيل المثال، إذا تبين أن المستفيد قد ضلل البنك بمعلومات جوهرية معينة، يجب أن تكون الطريقة والإجراءات أكثر تحفظًا. ومن ناحية أخرى، إذا قدم المستفيد اقتراح سداد خلال تنفيذ الإجراءات من شأنه تحسين موقف البنك بشكل كبير، يمكن للبنك تخفيف الإجراءات بشرط الوفاء بشروط معينة أو إلغاؤها بالكامل. هذا يعني أن هناك مرونة معينة في تدابير إعادة الهيكلة للشركة.

عادةً ما يُتاح للبنوك خيار إعادة هيكلة القرض، أو بيع القرض (بيع السندات)، أو تصفية الضمان الأساسي إما عن طريق البيع من قبل المالك أو من خلال الإجراءات القانونية (مثل التنفيذ أو الإفلاس). تتطلب هذه الإرشادات من البنوك مقارنة قيمة خيار إعادة الهيكلة المقترح بالبدائل الأخرى. كما ستقتصر التحليلات على مقارنة قيمة إعادة الهيكلة المقترحة مع الإنفاذ والإفلاس. واختيار الخيار الأمثل، أي الحل الذي يوفر أعلى قيمة للبنك، ليس دائمًا واضحًا.

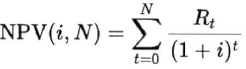

يتم تقييم الاستراتيجيات البديلة بناءً على تحليل صافي القيمة الحالية (NPV)

يوصى باستخدام تحليل صافي القيمة الحالية (NPV) البسيط لتقديم مبررات كمية أكثر دقة للقرار.

الصيغة العامة لحساب صافي القيمة الحالية هي:

حيث i = معدل الفائدة لكل فترة

N = إجمالي عدد الفترات

Rt = صافي التدفق النقدي لكل فترة

t = الفترة التي يحدث فيها التدفق النقدي

صافي القيمة الحالية (NPV) هو مجموع القيم الحالية (PV) لسلسلة من المدفوعات على فترة زمنية. كما يستند ذلك إلى مفهوم قيمة الوقت للنقد - حيث أن النقد المستلم في المستقبل يكون أقل قيمة من النقد المستلم اليوم. ولتحديد صافي القيمة الحالية (NPV)، يتم حساب صافي التدفق النقدي (دفعات رأس المال والفوائد والرسوم مخصومًا منها التكاليف الفعلية للبنك مثل الأتعاب القانونية أو أتعاب المستشارين, إلخ) المستلمة سنويًا. ويتم بعد ذلك خصم كل من هذه المبالغ أو القيم المستقبلية (FV) إلى الحاضر باستخدام معدل خصم ملائم يستند إلى السوق. وبدلاً من ذلك، يمكن للبنوك أيضًا استخدام معدل الفائدة الفعلي الأصلي المستخدم في حساب المخصصات بموجب إرشادات المعايير الدولية لإعداد التقارير المالية ( IFRS9) .

مجموع القيم الحالية يساوي صافي القيمة الحالية (NPV). بسبب بساطته، تعد صافي القيمة الحالية (NPV) أداة مفيدة لتقييم أي من خيارات التسوية المحتملة يحقق أعلى استرداد للبنك.

في تحليل صافي القيمة الحالية (NPV)، يجب أن يؤخذ في الاعتبار معدل الخصم المعدل حسب المخاطر الخاص بالبنك. ويجب مراعاة صافي القيمة الحالية (NPV) للخيارات المختلفة مع الأخذ في الاعتبار العوامل التالية في كل خيار:

1. إعادة الهيكلة: تُقييم بناءً على التدفقات النقدية المقدرة للفترة تحت التفاوض على عقد جديد. يجب مراعاة عوامل مثل معدل الفائدة للفترة الجديدة وأي نفقات أخرى متعلقة بإعادة الهيكلة وخطة العمل أو تقديرات البنك الداخلية.

2. الإنفاذ (بما في ذلك الإجراءات القانونية): تشمل المعايير التي يجب مراعاتها القيمة الحالية للعقار، والاقتطاعات المناسبة التي يجب تطبيقها، رسوم التقاضي, والوقت الإضافي المطلوب لإتمام هذه الإجراءات.

3. الإفلاس: تشمل المعايير التي يجب أخذها في الاعتبار تكلفة إجراءات الإفلاس، ومدة الوقت اللازمة لإتمام إجراءات الإفلاس والقيمة المقدرة التي يمكن استردادها .