4.2. نموذج نضج مكافحة الاحتيال

سيتم قياس مستوى نضج مكافحة الاحتيال المالي بمساعدة نموذج نضج مُحدد مسبقًا. يميز نموذج نضج مكافحة الاحتيال المالي بين 6 مستويات للنضج (0، 1، 2، 3، 4 و5)، التي تم تلخيصها في الجدول أدناه. من أجل تحقيق المستويات 3 أو 4 أو 5، يجب على المؤسسات المالية أولاً أن تستوفي جميع معايير مستويات النضج السابقة.

مستوى النضج التعريف والمعايير إيضاح 0

غير موجود

لا توجد وثائق.

لا يوجد وعي أو اهتمام ببعض ضوابط مكافحة الاحتيال المالي.

لا توجد ضوابط لمكافحة الاحتيال. قد لا يكون هناك وعي بمجال المخاطر المحدد، أو لا توجد خطط حالية لتنفيذ ضوابط مكافحة الاحتيال المالي هذه.

1

مخصصة

لم يتم تحديد ضوابط مكافحة الاحتيال المالي أو تم تعريفها جزئيًا.

يتم تنفيذ ضوابط مكافحة الاحتيال المالي بطريقة غير متسقة.

لم يتم تعريف ضوابط مكافحة الاحتيال المالي بشكل كامل.

يختلف تصميم وتنفيذ مراقبة مكافحة الاحتيال المالي حسب الإدارة أو الجهة المسؤولة.

قد يؤدي تصميم مراقبة مكافحة الاحتيال المالي إلى التخفيف جزئيًا فقط من حدة المخاطر المحددة، وقد يكون التنفيذ غير متسق.

2

متكررة، ولكن غير رسمية

يعتمد تنفيذ ضوابط مكافحة الاحتيال المالي على ممارسة غير رسمية وغير مكتوبة، وإن كانت موحدة.

توجد ضوابط متكررة لمكافحة الاحتيال المالي. ومع ذلك، لم يتم تحديد أو اعتماد أهداف الرقابة وتصميمها بشكل رسمي.

هناك اعتبار محدود للمراجعة المُنظمة أو اختبار بعض الضوابط.

3

مُنظم وذو طابع رسمي

يتم تحديد ضوابط مكافحة الاحتيال المالي والموافقة عليها وتنفيذها بطريقة مُنظمة ورسمية.

تم تنفيذ ودمج قدرة نظام كشف الاحتيال المالي.

يمكن إثبات تنفيذ ضوابط مكافحة الاحتيال المالي.

يتم إعداد تقارير لمتابعة أداء الرقابة على مكافحة الاحتيال المالي.

يتم وضع سياسات ومعايير وإجراءات مكافحة الاحتيال المالي.

يتم تنفيذ ضوابط مكافحة الاحتيال المالي ودمجها.

توجد قدرة نظام كشف الاحتيال لمنع الاحتيال واكتشافه بشكل استباقي عبر جميع المنتجات والقنوات.

تتم مراقبة الامتثال لوثائق مكافحة الاحتيال المالي (أي السياسات والمعايير والإجراءات)، ويُفضل أن يكون ذلك باستخدام أداة الحوكمة والمخاطر والامتثال (GRC).

يتم تحديد مؤشرات الأداء الرئيسية ورفع تقارير عنها لمراقبة تنفيذ الضوابط.

4

مُدار وقابل للقياس

يتم تقييم فعالية ضوابط مكافحة الاحتيال المالي دوريًا وتحسينها عند الضرورة.

يتم توثيق هذا القياس الدوري والتقييمات وفرص التحسين.

يجري قياس فعالية ضوابط مكافحة الاحتيال المالي المُطبقة وتقييمها دوريًا.

يتم استخدام مؤشرات المخاطر الرئيسية وتقارير التوجهات لرصد الوضع القائم وفق القدرة في تحمل المخاطر وإعطاء تحذير مبكر بشأن المشكلات الناشئة المحتملة.

يتم استخدام نتائج القياس والتقييم لتحديد فرص تحسين ضوابط مكافحة الاحتيال المالي.

5

متكيّف

تخضع ضوابط مكافحة الاحتيال المالي لخطة تحسين مستمر.

يركز برنامج مكافحة الاحتيال المالي على مستوى المؤسسة على الامتثال المستمر والفعالية وتحسين ضوابط مكافحة الاحتيال المالي.

يتم دمج ضوابط مكافحة الاحتيال المالي مع إطار وممارسات إدارة المخاطر على مستوى المؤسسة.

الجدول 1 - نموذج نضج مكافحة الاحتيال المالي

الهدف من الدليل هو إعداد نهج فعال لمعالجة وإدارة مخاطر مكافحة الاحتيال داخل القطاع المالي. ولتحقيق مستوى نضج مناسب لمكافحة الاحتيال المالي، يجب على المؤسسات المالية أن تعمل على الأقل وفق مستوى النضج الثالث أو مستوى أعلى كما هو موضح أدناه.1.4.2. مستوى النضج الثالث

لتحقيق المستوى الثالث من النضج، يجب على المؤسسة المالية أن تحدد وتوافق وتنفذ ضوابط مكافحة الاحتيال المالي بما يتماشى مع متطلبات الرقابة في هذا الدليل. يتضمن ذلك تنفيذ قدرة نظام كشف الاحتيال لمنع الاحتيال وكشفه بشكل استباقي.

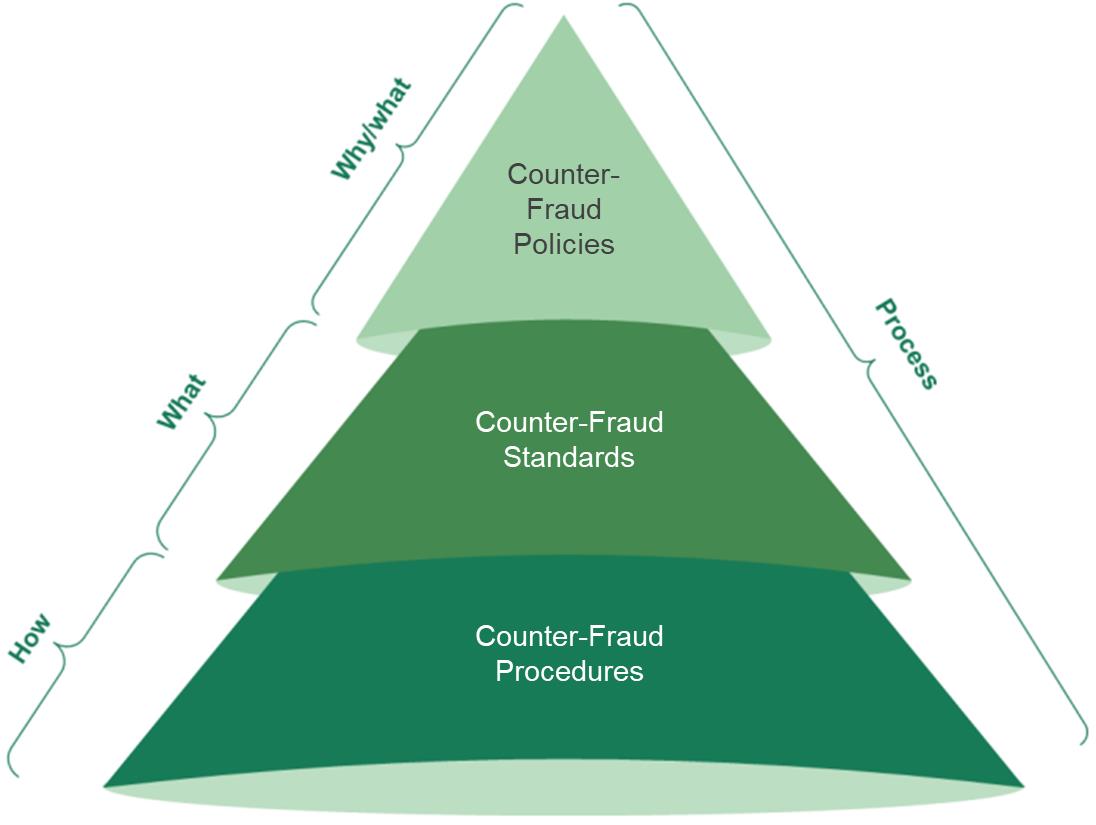

وبالإضافة إلى ذلك، يجب على المؤسسة المالية أن تراقب الامتثال لوثائق مكافحة الاحتيال. يجب أن تشير وثائق مكافحة الاحتيال المالي بوضوح إلى "لماذا" و"ماذا" و"كيف" يجب تنفيذ ضوابط مكافحة الاحتيال المالي. تتألف وثائق مكافحة الاحتيال المالي من سياسات ومعايير وإجراءات مكافحة الاحتيال المالي.

الشكل 3 - هرم توثيق مكافحة الاحتيال المالي

يجب إقرار سياسة مكافحة الاحتيال وتفويضها من مجلس إدارة المؤسسة المالية، وتوضيح "سبب" أهمية مكافحة الاحتيال وحماية العملاء بالنسبة للمؤسسة المالية. يجب أن تسلط السياسة الضوء على النطاق العام لمكافحة الاحتيال المالي

يجب إعداد البرنامج والمسؤوليات الرئيسية لمكافحة الاحتيال المالي و"ماهية" مبادئ وأهداف مكافحة الاحتيال المالي.

واستنادًا إلى سياسة مكافحة الاحتيال المالي، يجب إعداد معايير مكافحة الاحتيال المالي. تحدد هذه المعايير "ماهية" ضوابط مكافحة الاحتيال المالي التي يجب تنفيذها، مثل العناية الواجبة والمصادقة والوقاية والكشف وما إلى ذلك. تدعم المعايير وتعزز سياسة مكافحة الاحتيال المالي، ويجب اعتبارها خطوط أساس مكافحة الاحتيال المالي.

وترد تفاصيل المهام والأنشطة التي يجب أن يؤديها موظفو المؤسسة المالية خطوة بخطوة في إجراءات مكافحة الاحتيال المالي. تصف هذه الإجراءات "كيفية" تنفيذ ضوابط ومهام وأنشطة مكافحة الاحتيال المالي في بيئة العمل.

يجب مراقبة التقدم المُحرز الفعلي في التنفيذ والأداء والامتثال لضوابط مكافحة الاحتيال المالي دوريًا باستخدام مؤشرات الأداء الرئيسية.

2.4.2. مستوى النضج الرابع

لتحقيق مستوى النضج الرابع، يجب على المؤسسات المالية قياس وتقييم فعالية ضوابط مكافحة الاحتيال المالي المُنفذة دوريًا لتحقيق مستوى النضج الثالث. ولقياس وتقييم ما إذا كانت ضوابط مكافحة الاحتيال المالي فعالة، يجب تحديد مؤشرات المخاطر الرئيسية(KRIs). يوضح مؤشر الخطر الرئيسي معيار قياس الفعالية، ويجب أن يحدد عتبات لتحديد ما إذا كانت النتيجة الفعلية للقياس أقل من المعيار المستهدف أو عنده أو أعلى منه. تُستخدم مؤشرات المخاطر الرئيسية لرصد الزيادة المحتملة في التعرض لمخاطر الاحتيال والسماح باتخاذ إجراءات لتخفيف حدة المخاطر قبل حدوث زيادة في حالات الاحتيال.

3.4.2 مستوى النضج الخامس

يركز مستوى النضج الخامس على التحسين المستمر لضوابط مكافحة الاحتيال المالي. يتم تحقيق التحسين المستمر من خلال التحليل المستمر لأهداف وإنجازات حوكمة مكافحة الاحتيال المالي وتحديد التحسينات الهيكلية. يجب دمج ضوابط مكافحة الاحتيال المالي مع ممارسات إدارة المخاطر على مستوى المؤسسة ودعمها بمراقبة آلية في الوقت الحقيقي لتقييم فعالية الرقابة. يجب أن يكون أصحاب العمليات التجارية مسؤولين عن مراقبة الامتثال لضوابط مكافحة الاحتيال المالي، وقياس فعالية ضوابط مكافحة الاحتيال المالي، ودمج ضوابط مكافحة الاحتيال المالي ضمن إطار إدارة المخاطر على مستوى المؤسسة.